鐵礦石稅費對中國冶金礦山的影響

2016-12-12 03:17:51連民杰賴木收

中國礦業(yè) 2016年11期

連民杰,賴木收

(中鋼礦業(yè)開發(fā)有限公司,北京 100080)

?

鐵礦石稅費對中國冶金礦山的影響

連民杰,賴木收

(中鋼礦業(yè)開發(fā)有限公司,北京 100080)

礦業(yè)是我國重要的基礎生產(chǎn)行業(yè),其稅費政策關系到整個行業(yè)的興衰。本文概述了中國、澳大利亞、俄羅斯、喀麥隆、巴西、印度以及南非等國鐵礦石所涉及的稅費種類,同時將我國鐵礦企業(yè)的綜合稅費負擔率與國際四大礦業(yè)公司(力拓、必和必拓、淡水河谷及FMG)進行了比較,總結出我國鐵礦山企業(yè)綜合稅費負擔率比國際四大礦業(yè)公司高出近6%的主要原因是:礦業(yè)的產(chǎn)業(yè)定位不合理、資源稅和增值稅稅率偏高,增值稅可抵扣項目少,以及地方性特殊稅費不合理征收等,最后圍繞如何降低鐵礦山企業(yè)稅費負擔提出五點建議:一是完善稅收制度,形成一套科學合理的納稅體系;二是調整礦業(yè)的產(chǎn)業(yè)定位;三是制定國家戰(zhàn)略,保障鐵礦石供應安全;四是資源稅稅率征收標準由國家統(tǒng)一確定;五是增加礦山企業(yè)燃油稅抵扣。

鐵礦石;稅費;產(chǎn)業(yè)定位;建議

礦產(chǎn)資源是發(fā)展國民經(jīng)濟、保障國家安全的物質基礎。礦業(yè)是國民經(jīng)濟發(fā)展的重要基礎產(chǎn)業(yè),它是直接從事礦產(chǎn)資源開發(fā)利用的產(chǎn)業(yè),礦業(yè)的發(fā)展對國民經(jīng)濟發(fā)展有著舉足輕重的作用。2014年以來,受國內外多種因素影響,全球鐵礦石需求增速放緩,產(chǎn)能快速釋放,價格一路跌宕下行,至2015年底,鐵礦石價格跌破40美元/t,創(chuàng)下歷史新低。而國內大部分鐵礦山企業(yè)由于資源稟賦差、開發(fā)利用成本高、集約化利用程度低、競爭手段單一,導致企業(yè)經(jīng)營虧損嚴重,紛紛減產(chǎn)、停產(chǎn)、甚至關閉,鐵礦石行業(yè)可持續(xù)發(fā)展面臨著嚴峻挑戰(zhàn)。而此時鐵礦山企業(yè)稅費負擔過重問題更加顯現(xiàn),礦業(yè)界對降低鐵礦山企業(yè)稅負的呼聲也越來越高。

1 國內冶金礦山的稅費情況

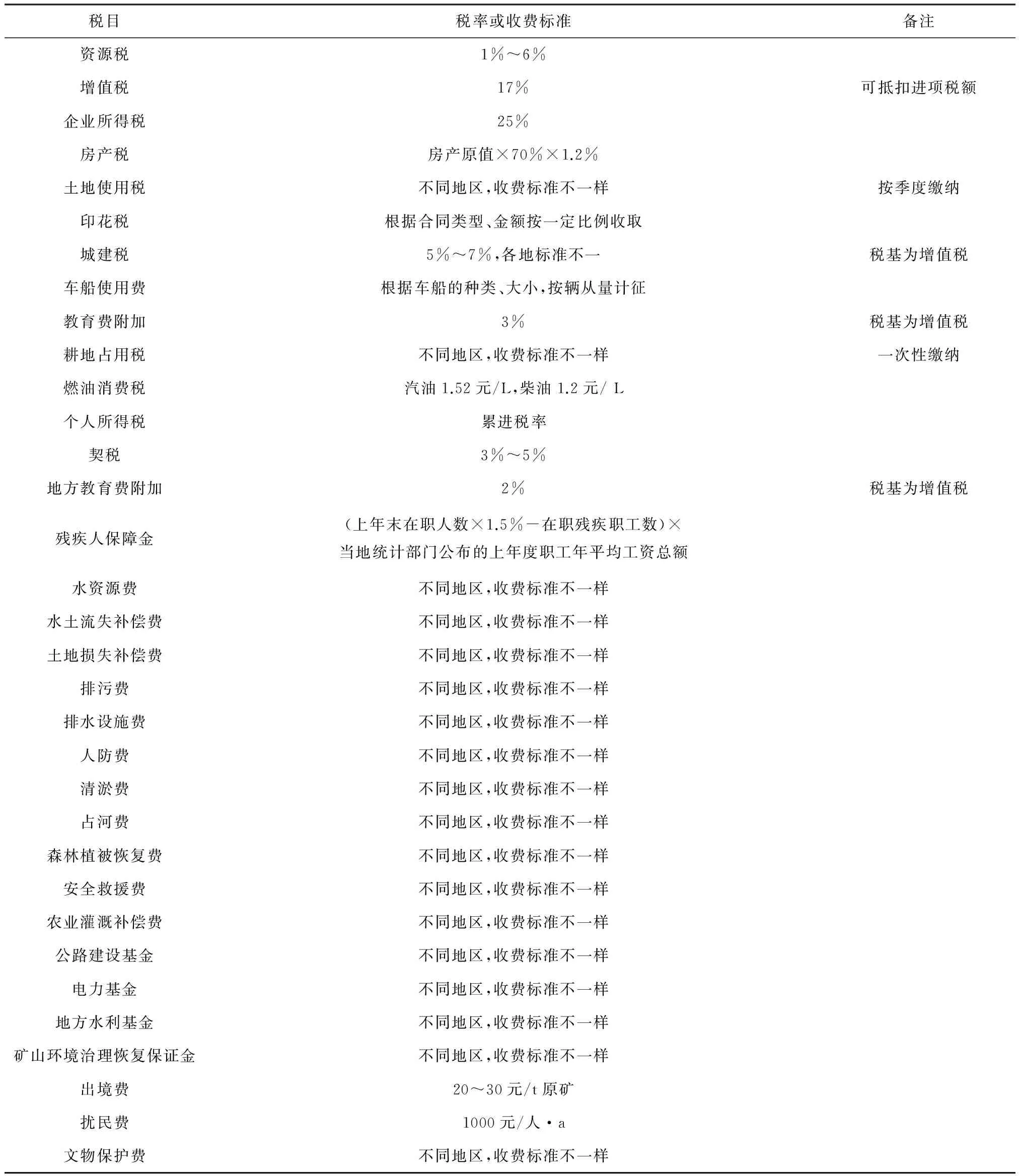

國內鐵礦山企業(yè)稅費種類多、稅負重。據(jù)相關資料顯示,國內鐵礦企業(yè)平均要交25種稅費,除國家規(guī)定的稅費外,一些地方還強制收取地方性費用。據(jù)統(tǒng)計,2011~2013年國內重點冶金礦山企業(yè)銷售稅費負擔率平均為22.51%[1],部分鐵礦山稅費負擔率甚至超過25%[2]。

1.1 資源稅

1984年10月,國家首次將資源稅確立為一個獨立稅種。資源稅開征初期,僅對原油、天然氣、煤炭三種非金屬礦產(chǎn)品征收。

1992年1月1日起,鐵礦石納入資源稅課征范圍,采用“從量定額”方式征收,稅率為2~30元/t。由于當時鐵礦石價格還沒完全理順,決定采取臨時性減稅措施,規(guī)定聯(lián)合企業(yè)礦山暫減按規(guī)定稅額的75%征收,獨立礦山暫減按規(guī)定稅額的50%征收;同年8月1日起按規(guī)定稅額標準征收資源稅。

此后,國家又多次對鐵礦石資源稅征收比例進行調整,分別為:1994年1月1日起,鐵礦石資源稅按規(guī)定稅額標準的60%征收;2002年4月1日起,鐵礦石資源稅按規(guī)定稅額標準的40%征收;2006年1月1日起,鐵礦石資源稅按規(guī)定稅額標準的60%征收;2012年2月1日起,鐵礦石資源稅按規(guī)定稅額標準的80%征收;2015年5月1日起,鐵礦石資源稅按規(guī)定稅額標準的40%征收;2016年國家對資源稅進行再次改革,自7月1日起,鐵礦石資源稅計稅依據(jù)由原礦銷售量調整為精礦銷售額,由“從量計征”改為“從價計征”,稅率為1%~6%。

1.2 增值稅

1979年下半年,我國先后在上海、柳州、長沙等地進行增值稅試點。

1984年,國務院頒布《中華人民共和國增值稅條例(草案)》,標志著增值稅正式成為我國的一個新稅種,此后增值稅經(jīng)歷了多次改革調整。1994年1月1日,我國全面推行產(chǎn)品增值稅。2016年5月1日起,我國全面推開營改增試點。

由于增值稅屬于流轉稅,對于鐵礦山企業(yè),一般基建期較長,且需要采購大量設備,但卻不能產(chǎn)生銷售收入,導致企業(yè)在建設期存有大量的留抵進項稅。當企業(yè)進入生產(chǎn)期后,又面臨可抵扣的進項稅很少的尷尬局面。同時鐵礦山企業(yè)所繳納的礦業(yè)權價款、項目基建施工費用以及資源稅等都無法用于增值稅抵扣,因此相比一般制造業(yè)企業(yè),礦山企業(yè)無法把這部分稅負轉嫁出去,導致鐵礦山企業(yè)增值稅負擔偏高。

1.3 礦業(yè)權使用費及價款

根據(jù)2006年國務院頒布的《礦產(chǎn)資源開采登記管理辦法》規(guī)定,國家實行采礦權有償取得的制度。按礦區(qū)范圍的面積逐年繳納采礦權使用費,標準為每平方公里每年1000元。同時,申請由國家出資勘查并已經(jīng)探明礦產(chǎn)地的采礦權的,采礦權申請人除按規(guī)定繳納采礦權使用費外,還應當繳納經(jīng)評估確認的國家出資勘查形成的采礦權價款。采礦權價款按照國家有關規(guī)定,可以一次繳納,也可以分期繳納,但繳納期限最長不得超過6年。

但是近年來,地方政府相關部門在收繳礦業(yè)權價款時,呈現(xiàn)出擴大化的傾向,而且愈演愈烈,主要表現(xiàn)在以下三方面。

首先,不是國家出資的也要收繳礦業(yè)權價款。探礦權人自己投資進行勘查發(fā)現(xiàn)礦產(chǎn)地,或采礦權人自己投資形成資源儲量增加,在申請采礦權或采礦權擴界時,一些地方強令礦業(yè)權人繳納價款,否則不予受理。有的地方則規(guī)定空白地收取價款的最低標準,要求探礦權申請人必須按照每平方公里上萬元到數(shù)十萬元繳納一定費用后,才可以獲得勘查許可證。

其次,超越“已探明的礦產(chǎn)地”收取價款。有的地方只要有國家出資進行過勘查工作,無論是否形成礦產(chǎn)地,在出讓探(采)礦權時就要收繳價款。有的地方受理礦業(yè)權項目,先責成資料室查閱地質資料,只要做過一點地質工作,即使是公益性小比例尺基礎地質工作也列入收繳價款項目。

最后,不經(jīng)過評估確認。有的地方取消礦業(yè)權評估程序,以行政定價方法收取礦業(yè)權價款。

礦業(yè)權價款收繳擴大化,無形中加重了礦業(yè)權人的負擔,打擊了地勘單位和社會資金進行礦產(chǎn)地質勘查的積極性,也直接導致了礦業(yè)權價款評估和收繳的混亂,同時也嚴重違背了國務院制定的有關行政法規(guī)。

1.4 燃油消費稅

2009年1月1日起,國家實施成品油價格和稅費改革,取消公路養(yǎng)路費、航道養(yǎng)護費、公路運輸管理費等六項收費,同時提高價內征收的成品油消費稅單位稅額。在費改稅之前,礦山自行承擔道路建設以及維護費用,礦山的大型柴油車及工程機械類設備均在礦山和廠區(qū)內運行,不上牌照,不上路行駛,企業(yè)實際免繳公路養(yǎng)路費等六項費用。改革后,礦山企業(yè)不僅要繼續(xù)自己投資修建和維護道路,還要繳納車輛用油的價內消費稅,形成重復支出。另外,對于礦山生產(chǎn)炸藥所使用的柴油,成品油稅費改革后,也需繳納燃油消費稅。由于冶金礦山生產(chǎn)使用的汽車和裝載機都是消耗柴油的大型設備,2009年實施的成品油價格和稅費改革實際增加了鐵礦山企業(yè)的生產(chǎn)成本[3]。

1.5 地方性特殊稅費

1)礦石出境費。在河北省南部某縣,地方政府為發(fā)展地方經(jīng)濟,迫使鐵礦山企業(yè)建設選礦廠及鐵礦產(chǎn)品深加工,對轄區(qū)內銷往其他地區(qū)的鐵礦原礦征收20~30元/t的出境費。

2)擾民費。在山東維坊某地區(qū),以鐵礦山企業(yè)采礦爆破、選廠破碎磨選產(chǎn)生噪音,干擾周邊居民為由,按區(qū)內居住人數(shù),向區(qū)內的鐵礦山企業(yè)征收1000元/人·a的擾民補償費。

3)地方利益壟斷。在山東某地區(qū),當?shù)匾恍├婕瘓F壟斷了基建所需的原材料供應,如水泥、沙子、鋼材等,人為抬高原材料價格。同時還壟斷當?shù)禺a(chǎn)品運輸市場,通過各種手段阻止外來競爭對手,操縱產(chǎn)品運輸價格,這些都無形中增加了鐵礦山企業(yè)的生產(chǎn)成本。

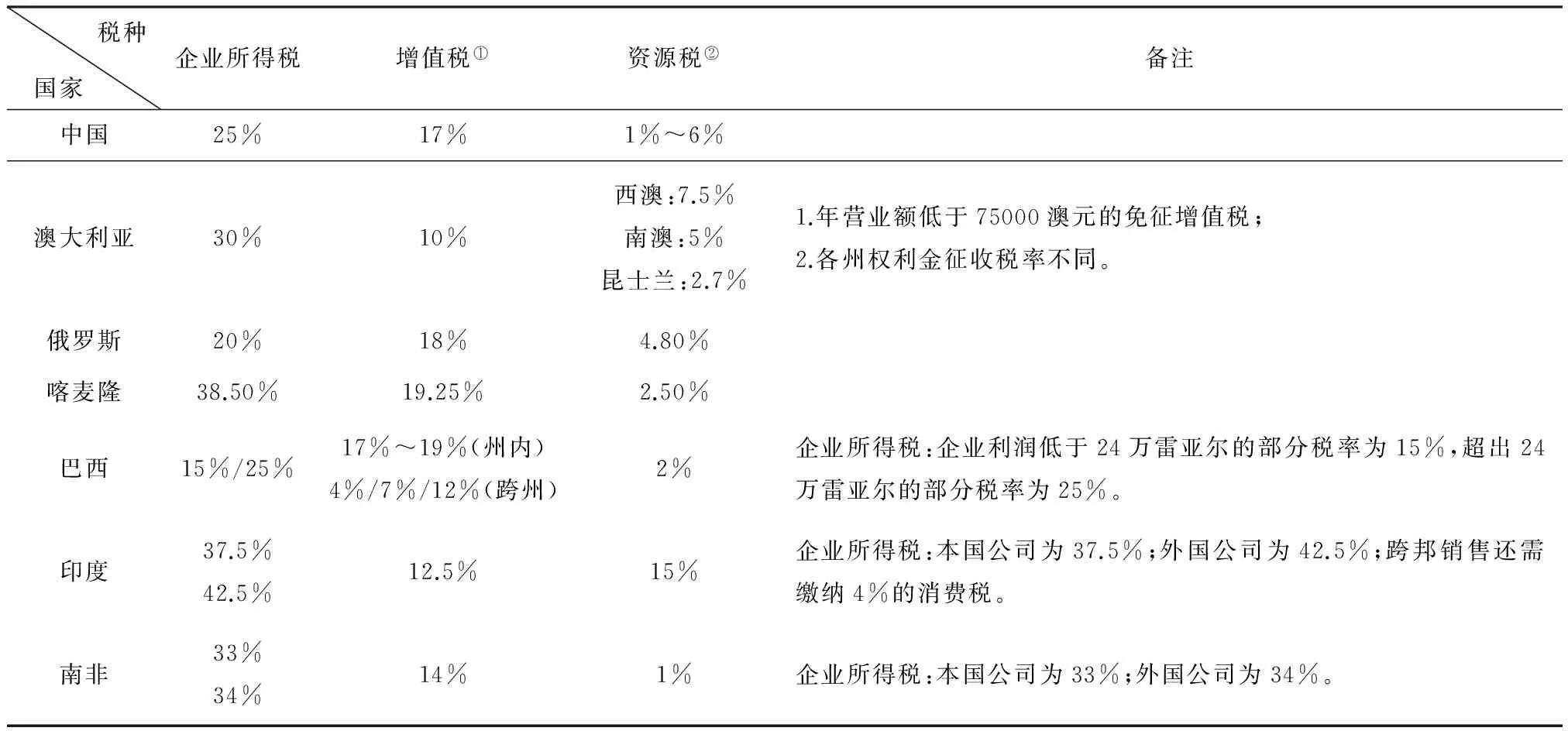

目前國內鐵礦山企業(yè)涉及各種稅費率見詳表1。

表1 國內鐵礦山企業(yè)稅費率一覽表

2 國外部分國家的稅收情況

2.1 澳大利亞

澳大利亞是一個實行分稅制的國家,分為聯(lián)邦稅收和州(領地)政府稅收,其中聯(lián)邦稅收主要有:企業(yè)所得稅(Corporate Income Tax)、商品與服務稅(Goods and Services Tax)、燃油消費稅、預提所得稅(Withholding Tax)等;州(領地)政府稅收包括:工資稅(Payroll Tax)、印花稅(Stamp Duty)、土地稅(Land Tax)、資源特許權使用費(Royalty)等。

1)企業(yè)所得稅。澳大利亞企業(yè)所得稅稅率為30%,沒有免稅起征點。

2)商品與服務稅。 聯(lián)邦政府對注冊企業(yè)或作商品與服務登記的企業(yè)就其提供的商品和服務按稅率10%征收商品與服務稅。對年營業(yè)額低于75000澳元的企業(yè)和出口物品實行豁免,對進項稅實行抵扣。

3)燃油消費稅及燃料稅抵扣。采掘業(yè)所耗用的燃料需要交消費稅。燃料不同,稅率不同,最高可達38.143分/L(澳元)。企業(yè)可為用于開展符合條件的采礦活動的車輛及設備使用的柴油和燃油申領燃油稅抵扣。例如采掘業(yè)所耗用的柴油可申請32.143分/L(澳元)的抵扣,實際稅率為6分/L(澳元)[4]。

4)預提所得稅。對于非澳大利亞納稅企業(yè)支付的利息、股息和礦權使用服務費應繳納澳大利亞預提所得稅,其中利息預提所得稅稅率為10%;特許權使用費和股息為30%。在采礦領域,以下情況也可能征收預提所得稅:①支付與原著民土地相關的采礦權或采礦權使用費;②支付給完全或部分按照在澳大利亞生產(chǎn)或回收的自然資源的價值和數(shù)量定義的外國納稅企業(yè)的自然資源費。

5)工資稅。各州稅率不同,為5%~7%。根據(jù)工資稅規(guī)定,雇主向員工支付的年工資收入超過最低起征點就需要繳納工資稅。各州對最低起征點也有不同規(guī)定。

6)印花稅。各州(領地)都對不動產(chǎn)交易和不動產(chǎn)收益的交易、經(jīng)營性資產(chǎn)交易、非上市公司股權交易均征收印花稅,稅率一般為4%~6.75%。

7)土地稅。除北領地外,所有州都需征收土地稅,征繳幅度和稅率各州均不相同。

8)資源特許權使用費。由州政府征收,有些礦山還需向原礦主或土著繳納權利金。各州征收稅率不一樣,如西澳政府是按離岸價的7.5%征收;南澳政府是按5%征收,昆士蘭則為2.7%。原礦主或土著征收稅率則根據(jù)雙方簽訂協(xié)議繳納。

2.2 俄羅斯

俄羅斯礦業(yè)的稅費主要包括礦產(chǎn)采掘稅(Mineral Extraction Tax)、公司所得稅(Corporate Income Tax)、增值稅(Value-added Tax)、關稅(Custom Duty)和勘探費(Exploration Fees)等,俄羅斯聯(lián)邦政府的稅收管理部門是聯(lián)邦稅務局(Federal Tax Service)[5]。

1)礦產(chǎn)采掘稅。礦產(chǎn)采掘稅是俄羅斯礦產(chǎn)資源產(chǎn)業(yè)的一個主要稅種,其稅基是所開采礦產(chǎn)的價值減去生產(chǎn)成本,或者是扣除增值稅、關稅和清關費之后的銷售價格。礦產(chǎn)采掘稅按月計算繳納,有色金屬稅率為8.0%;黃金稅率為6.0%;貴金屬(黃金除外)稅率為6.5%;標準黑色金屬礦石稅率為4.8%。

2)公司所得稅。最大稅率為20%,包括2%向聯(lián)邦政府支付的公司稅率和18%向地方政府支付的公司稅率。公司所得稅稅基是總的收入減去相關支出和扣除的補貼。總收入包括銷售收入和非銷售收入。對礦業(yè)公司而言,礦床勘探相關費用、獲得礦產(chǎn)資源使用許可證的相關費用(包括礦床的評估、可行性研究、獲得地質信息等費用),礦山建設征地、井建以及環(huán)境治理等相關費用均可在一定時期內直接攤銷。

3)增值稅。增值稅稅率主要有三種:0%、10%和18%,其取決于供給的性質。礦產(chǎn)品增值稅稅率為18%。

4)勘探費。對固體礦產(chǎn)勘探許可證,根據(jù)面積和勘探礦種的不同,有不同的繳費要求。其繳費額計算建立在許可證涵蓋面積基礎上,由俄羅斯國家礦產(chǎn)資源資源基金確定相關支付標準。同時俄羅斯礦產(chǎn)資源法也規(guī)定了應定期支付的最低和最高比例。

5)關稅。俄羅斯對礦產(chǎn)品包括油氣產(chǎn)品的出口征收關稅。對于固體礦產(chǎn),其出口關稅依礦種的不同而不同,其稅率多低于6.5%。

6)企業(yè)財產(chǎn)稅。納稅人資產(chǎn)負債表中記錄為財產(chǎn)的動產(chǎn)及不動產(chǎn)(包括轉移臨時占有、使用、處置、資產(chǎn)管理,在合資企業(yè)取得或獲得特許權合同財產(chǎn))(土地除外)須繳納企業(yè)財產(chǎn)稅。稅率最高不超過 2.2%,具體稅率由各聯(lián)邦主體的權力機關根據(jù)企業(yè)活動的類型確定,如果沒有確定,則就適用 2.2%的最高稅率。

7)土地稅。按照土地的用途,區(qū)分農業(yè)用地和非農業(yè)用地,適用不同的征稅辦法和稅率,最高稅率不超過1.5%,最低稅率不低于0.1%,其中農村居民用地的稅率不超過0.3%。地方國家權力機關則根據(jù)法定的平均稅率確定具體的適用稅率,并按照不同的地區(qū)制定差別稅率。

2.3 喀麥隆

喀麥隆礦業(yè)的稅費主要包括:公司所得稅(CIT)、收入特種稅(SIT)、增值稅(VAT)、注冊費、營業(yè)執(zhí)照稅、視聽牌照稅、采礦稅等。

1)公司所得稅。稅率為38.5%,稅基為公司當年營業(yè)凈利潤,但公司所得稅總額不得低于當年營業(yè)總額的1.1%。要求每月15日前支付上月營業(yè)額的1.1%,差額在下一年的3月15日前支付。根據(jù)喀麥隆新礦業(yè)法第98條規(guī)定:凈利潤是年末和年初凈資產(chǎn)的差值減去合作伙伴額外的注資加上分紅;礦業(yè)公司在采礦開始之前的勘探總投資由國家認可的機構審計后,這些資金在一個暫記賬戶中進行凍結并根據(jù)采礦公約規(guī)定的條件在開始盈利的第一年進行推銷,并從應納稅利潤中扣除,直至全部攤銷完畢。

2)收入特種稅。收入特種稅是指因服務支付給喀麥隆之外的自然人或法律實體的薪酬需繳納特種稅,其適用范圍比較廣。稅基組成包括:國外服務提供商簽發(fā)的發(fā)票總金額以及客戶在喀麥隆發(fā)生的任何其他成本,如客戶在喀麥隆停留期間的住宿、飲食等相關費用。特種營業(yè)稅稅率為15%。

3)增值稅。稅率有兩個:19.25%和0%。其中在喀麥隆當?shù)劁N售或服務,增值稅稅率為19.25%;須納稅貨物出口,增值稅稅率為0%。稅基為購買貨物或提供服務所支付的貨幣。在投產(chǎn)前購買用于生產(chǎn)的進口物資及設備所繳納的增值稅,礦業(yè)公司可申請退還,但需要經(jīng)過嚴格并且復雜的增值稅退稅程序。

4)注冊及登記印花稅。注冊及登記印花稅均為按比例或固定稅額繳納,其計算方式因注冊文件性質的不同而不同,具體稅率由稅務部門決定。

5)營業(yè)執(zhí)照稅及視聽許可稅。營業(yè)執(zhí)照稅按年度支付,以預計年度營業(yè)額為稅基。新注冊公司可申請免除頭兩年營業(yè)執(zhí)照稅。視聽許可稅依據(jù)營業(yè)執(zhí)照稅,按年度征收。

6)采礦稅。2002年3月喀麥隆頒布的礦業(yè)法實施細則法令規(guī)定:在開采階段,礦業(yè)公司需支付“從值稅”。鐵礦企業(yè)稅率按鐵礦納稅價值的2.5%繳納。

7)采礦許可證費用。在采礦許可證設立時,申請人需支付5000000 XAF(西非法郎,100XAF=1.26元);許可證更新時,需支付10000000 XAF;許可證轉讓時需支付25000000 XAF。

8)關稅。礦業(yè)公司在項目建設期進口生產(chǎn)所需要設備、材料、貨品以及隨設備進口的首批備品備件免征關稅及稅費。

9)適用于礦業(yè)公司的稅費優(yōu)惠制度。①結構性項目稅費制度。依據(jù)2008年財政法,喀麥隆設立了結構性項目鼓勵稅制,包括:新公司頭兩年免營業(yè)稅,老公司免部分營業(yè)稅;在當?shù)刭徶媒ㄖ牧霞斑M口材料建設項目時免除增值稅;允許企業(yè)虧損年限可延長4~5年。②再投資寬松稅費制度。礦業(yè)公司再投資時,滿足以下條件即可享受再投資寬松稅費年度優(yōu)惠:a建設或擴建采礦用永久建筑(如技術辦公室、提供給職工的免費住房,永久性嵌埋在固定場所的礦業(yè)設施,購置專用拖拉機及其他重型設備,工業(yè)場地的平整土方準備成本);b再投資的金額不少于2500萬XAF。③投資法鼓勵稅費制度。對從事提煉及加工礦資源的企業(yè)可享受免除注冊稅、減少公司所得稅及特惠關稅待遇。

2.4 巴西

巴西整體稅收體系分為聯(lián)邦稅、州稅和市稅。此外,對于礦業(yè)公司還需繳納礦產(chǎn)資源勘查補償金。

2.4.1 聯(lián)邦稅

聯(lián)邦稅主要有:企業(yè)所得稅(IRPJ)、凈利潤社會貢獻費(CSLL)、收入稅(PIS/COFINS)、工業(yè)產(chǎn)品稅(IPI)、關稅(II)。

1)企業(yè)所得稅。根據(jù)規(guī)定,企業(yè)利潤低于24萬的部分所得稅稅率為15%,超出24萬雷亞爾的部分稅率為25%。

2)工業(yè)產(chǎn)品稅。工業(yè)產(chǎn)品稅稅率一般在0~35% 之間,稅基在進口清關環(huán)節(jié)是到岸價;在國內銷售環(huán)節(jié),稅基為產(chǎn)品的銷售價格。

3)凈利潤社會貢獻費。實際上屬于所得稅的一種,其計算機制與所得稅基本一致,一般企業(yè)稅率為9%。對于金融機構,在2015年10月至2018年12月31日期間稅率為17%,2019年起為15%。

4)收入稅。收入稅包括社會一體化費(PIS)和社會保險融資稅(COFINS)。這兩種稅費是針對企業(yè)收入征收的稅金,其納稅環(huán)節(jié)為企業(yè)的收入以及進口清關。

稅基為企業(yè)每月的收入,稅率則根據(jù)企業(yè)的稅制而定,累計制的PIS/COFINS為0.65%和3%;非累計制的稅率為1.65%和7.6%。

5)關稅。目前,巴西鐵礦石出口關稅為2%。

2.4.2 州稅

州稅主要為流轉稅(ICMS),只要商品發(fā)生流通,就需要征收流轉稅,無論是同一公司商品的轉移,還是發(fā)送到展會的商品、贈品、樣品,都需要交納流轉稅。

由于流轉稅是州稅,各州稅率不一樣,在大多數(shù)情況下,州內的流轉稅稅率為17%~19%;跨州稅率一般為4%、7%和12%。

稅基一般是產(chǎn)品的銷售價格加上一些銷售費用,在某些情況下需要加上工業(yè)產(chǎn)品稅。在進口環(huán)節(jié),流轉稅稅基為到岸價、關稅、工業(yè)產(chǎn)品稅、收入稅等金額的總和,加上一些清關的費用。

2.4.3 市稅

市稅主要為商品流通服務稅(ISS),是針對提供服務的企業(yè)征收,稅率在2%~5%之間,稅基是服務價格。

2.4.4 礦產(chǎn)資源勘查補償金(FCEM)

根據(jù)巴西聯(lián)邦和地方法律、法規(guī)的規(guī)定,礦業(yè)公司需繳納礦產(chǎn)資源勘查補償金。

補償金費率為礦產(chǎn)品凈銷售額的0.2%~3%。其中:錳礦、鐵礬土、巖鹽和鉀礦的費率為3%;鐵礦、煤和費率為2%;金礦的費率為1%;部分貴金屬礦的費率為0.2%。補償費實行中央與地方分成,65%屬于采礦生產(chǎn)所在地的市當局,23%屬于州,12%屬于礦業(yè)總局[6]。

2.5 印度

印度稅收立法權和征收權主要集中在聯(lián)邦中央政府和各邦政府,地方市一級政府負責征收少量稅種。中央政府主要征收所得稅(農業(yè)所得稅除外,該稅種由邦政府征收)、關稅、中央消費稅及服務稅等。邦政府主要征收增值稅(未實施增值稅的邦為銷售稅)、印花稅、邦消費稅、土地收入稅等。地方政府機關征收的稅種主要包括財產(chǎn)稅、入市稅,以及供水、排水等公用設施的使用稅等。

1)公司所得稅(Tax on Corporate Income)。根據(jù)印度《所得稅法》規(guī)定,印度本地公司需就其在全球范圍內所有來源的收入繳納稅收。非印度本地公司需就其與印度有關的業(yè)務或其他來源于印度的收入繳納稅收。本國公司的基本稅率為35%,另有2.5%附加費。外國公司的基本稅率為40%,另有2.5%附加費。另外,所有公司均必須繳納額度為已征收稅收2%的教育稅。如果公司凈財產(chǎn)超過150萬盧比(約合33333美元),還需繳納1%的財產(chǎn)稅。如果公司根據(jù)一般稅收規(guī)定所實際繳納的稅收低于公司賬面利潤的7.5%,還需繳納稅率為賬面利潤7.5%的替代性最低稅(加上附加額和教育稅)。

2)消費稅(Excise Duty)。根據(jù)《1944年中央消費稅法》及《1985年中央消費稅法》規(guī)定,商品生產(chǎn)需繳納消費稅。此處所指的生產(chǎn)是指研發(fā)出一種具有全新稱謂、特點、用途及適銷性的物品,包括包裝和標簽等。大部分產(chǎn)品的消費稅稅率都是16%。某些產(chǎn)品在16%的基礎上還需繳納8%的特別消費稅/消費附加稅。在消費稅基礎上還可能額外繳納2%的教育稅。

3)關稅(Customs Duty)。印度對品位高于58%的所有出口鐵礦石征收30%關稅。

4)服務稅(Service Tax)。印度對其境內由特定服務提供商提供的需課稅服務征收10%的服務稅(加2%的教育稅)。

5)銷售稅/增值稅(Sales Tax/VAT)。印度對動產(chǎn)商品的銷售征收銷售稅。增值稅適用于銷售的各個階段,已繳納的進項增值稅可享受抵免機制。鐵礦產(chǎn)品銷售需繳納增值稅稅率為12.5%,跨邦銷售還需繳納4%的中央消費稅。

6)礦業(yè)稅(Royalty)。2014年8月22日,印度國會批準對礦業(yè)稅進行調整,將鐵礦石礦業(yè)稅自10%上調至15%。

2.6 南非

南非實行中央、省和地方三級課稅,礦業(yè)公司涉及稅種主要有:企業(yè)所得稅、公司二級稅、增值稅、股本稅、技能發(fā)展費、碳排放稅、陸地礦產(chǎn)勘查費、權利金及環(huán)境保證金。

1)所得稅。普通公司所得稅基本稅率為29%,并對公司股息、紅利等征收12.5%的公司輔助稅(STC,二級公司所得稅),公司所得綜合稅率為33%。年營業(yè)額在600萬蘭特以內的小企業(yè),其公司所得稅按累進稅率征收:應稅收入小于4萬蘭特,零稅率;4萬~30萬蘭特之間部分,10%稅率;30萬蘭特以上部分,29%稅率。外國公司在南非所設分支或代表機構按34%稅率納稅;在南非的分公司要繳36.5%的公司稅,但免繳STC[7]。

2)增值稅。在南非境內銷售的所有貨物和服務中,均須繳納增值稅,稅率為14%。

3)股本稅。南非要求公司成立時,應繳納170蘭特的稅金。另外每1000蘭特核準發(fā)行的股本或不足1000蘭特的部分應繳納5蘭特稅金。發(fā)行股票時,每20蘭特發(fā)行價格或不足20蘭特部分須繳納5分印花稅。

4)技能發(fā)展費。自2000年4月1日起征收,規(guī)定年支付工資超過50萬蘭特的企業(yè),需繳納其工資總額1%的技能發(fā)展費。

5)碳排放稅。自2010年9月1日起,南非對新上市的轎車和輕型商用車征收碳排放稅。碳排放稅的起征點為二氧化碳排放量120g/km,超出部分按照75蘭特/(g/km)征收。

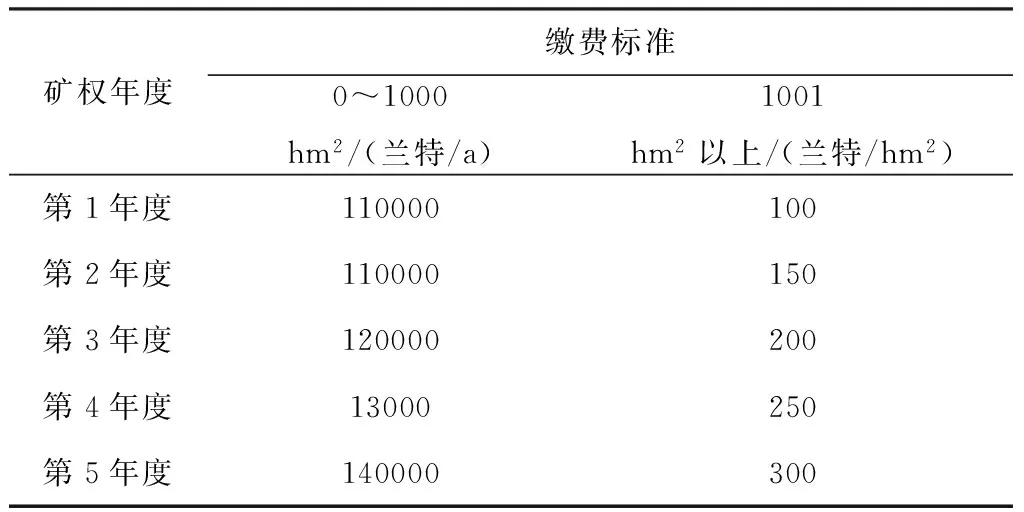

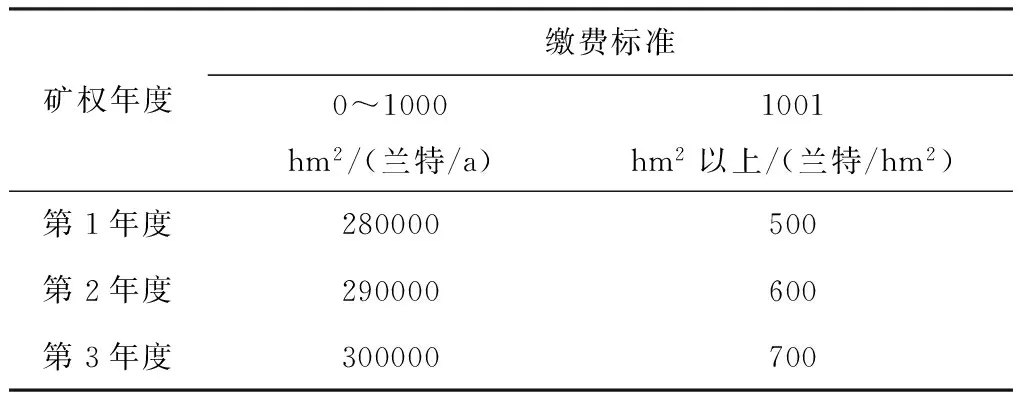

6)礦業(yè)企業(yè)特有稅費。①陸地礦產(chǎn)勘查費。從2004年5月1日起,對所有探礦權包括私有土地上的探礦權,執(zhí)行統(tǒng)一的預先制定的勘查費率(表2、表3)[8]。②權利金。現(xiàn)有采礦權的應付權利金為收入總額的1%。③環(huán)境保證金。南非礦法及相關法律規(guī)定,獲取礦業(yè)權必須進行相應的環(huán)境影響評價,提交環(huán)境管理計劃及礦山閉坑計劃(采礦階段),而隨同環(huán)境管理計劃和閉坑計劃提交的,需要有執(zhí)行相應計劃的財務證明,即環(huán)境保證金。保證金必須在環(huán)境管理計劃或環(huán)境管理項目批準前提交。

表2 南非陸上礦產(chǎn)勘查或勘探費率

注:1 蘭特=0.5元。

表3 南非陸上礦產(chǎn)勘查或勘探續(xù)期費率

3 國內外稅費比較

3.1 主要稅種費率比較

國內外礦山企業(yè)所涉及的稅費中,企業(yè)所得稅、增值稅(或類似增值稅,如澳大利亞的商品與服務稅、巴西的州流轉稅)、資源稅(權利金)是三個最主要的稅種,其綜合占比超過總稅負的50%。各國礦山企業(yè)所需繳納的主要稅種費率見表4。

由表4可以看出:澳大利亞的增值稅(商品與服務稅)最低,資源稅率與中國相關不大,企業(yè)所得稅率高于中國,但對占礦山成本很大比例的燃油消費稅有相當優(yōu)惠的政策,從一般企業(yè)的38.143分/L(澳元),抵扣后實際稅率只有6分/L(澳元),相當于降低了84%。另外對礦山前期的投入也可以分年攤銷,實際稅率并不高,而其10%的商品與服務稅稅率(類似增值稅率)就極大地提高了澳洲礦山企業(yè)相對于其他國家的競爭力。

俄羅斯的資源稅率和中國相差不大,但其稅基是礦產(chǎn)品的價值減去生產(chǎn)成本,實際交稅額較低;企業(yè)所得稅比中國低5%,而且礦山所有的前期投入,包括礦床勘探費用、各種許可及評估費、征地費用、礦山基建投資都可以在一定時期內攤入成本,所以俄羅斯礦山在綜合稅費上比中國有很大的優(yōu)勢。

作為礦業(yè)大國的巴西,資源稅平均比中國低2%~3%,增值稅基本持平,但對于利潤較低的企業(yè)又有所得稅方面的優(yōu)惠政策,整體競爭優(yōu)勢不言而喻。

表4 國內外礦山企業(yè)所需繳納的主要稅種費率一覽表

注: ① 澳大利亞為商品與服務稅;巴西為州流轉稅。

② 澳大利亞為權利金;俄羅斯為礦產(chǎn)采掘稅;喀麥隆為采礦稅;巴西為礦產(chǎn)資源補償金;印度為礦業(yè)稅。

非洲礦業(yè)大國南非,增值稅比中國低3%,資源稅只有1%,雖然企業(yè)所得稅高于中國,但對于目前礦價低迷,絕大部分礦山企業(yè)虧損或微利的時期,就具有極大的競爭優(yōu)勢。

印度的資源稅明顯偏高,但增值稅較低。

由于中國除增值稅外,還有以其為稅基的城建稅5%~7%;教育附加費3%;地方教育附加費2%,合計為10%~12%,相當于增值稅稅率增加了1.7%~2.04%,而中國的增值稅稅率又偏高,所以增值稅高是中國礦山企業(yè)稅費負擔重的最大根源。

綜合以上各種因素,我國冶金礦山企業(yè)與國外主要礦山企業(yè)相比,由于稅費不合理等原因導致其缺乏競爭力。

3.2 礦山企業(yè)綜合稅費負擔率比較

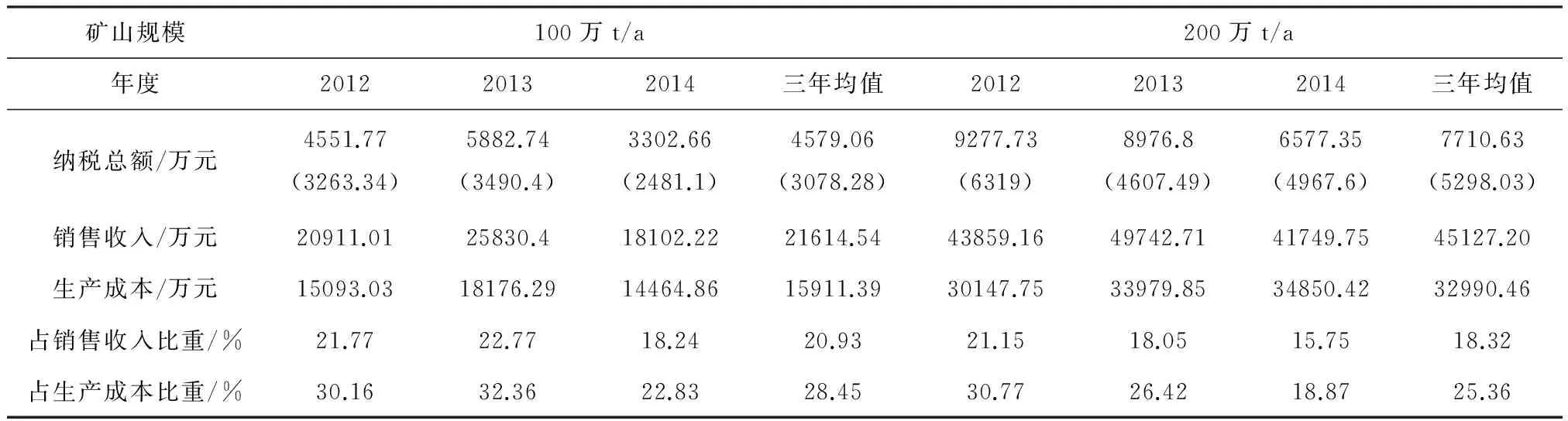

以中鋼集團在山東地區(qū)生產(chǎn)規(guī)模分別為100萬t/a和200萬t/a的兩個鐵礦企業(yè)為例,2012~2014年各年度所繳納的稅費見表5。

由表5可知,增值稅與資源稅是礦山企業(yè)稅費的重點,占納稅總額的60%以上。從稅費構成來看,100萬t規(guī)模的鐵礦企業(yè)2012~2014年所繳納的總稅費平均值占銷售額、成本的比重分別為20.93%和28.45%;200萬t規(guī)模的鐵礦企業(yè)2012~2014年所繳納的稅費平均值占銷售額、成本的比重分別為18.32%和25.36%。

同時,根據(jù)國際四大鐵礦石生產(chǎn)企業(yè):力拓、必和必拓、淡水河谷和FMG的2013年年度報告統(tǒng)計:力拓向政府繳納的稅費約占銷售收入總額的16%,向私人繳納的權利金(特許使用費)約占銷售收入的1%;必和必拓向政府繳納的稅費約占銷售收入總額的14%;淡水河谷向政府繳納的稅費約占銷售收入總額的15.3%;FMG繳納的權利金和所得稅約占銷售收入的16.6%。

表5 2012~2014年企業(yè)稅費負擔一覽表

注:表中括號內數(shù)據(jù)為增值稅與資源稅之和。

相比之下,國際四大鐵礦石生產(chǎn)企業(yè):力拓、必和必拓、淡水河谷和FMG的稅費負擔率比國內冶金礦山企業(yè)要低6%以上,由此可見我國鐵礦山企業(yè)的稅負之重。

4 建議

4.1 完善稅收制度,形成一套科學合理的納稅體系

1)優(yōu)化完善資源稅征收制度。對以下三種鐵礦山企業(yè),給予免收或低限征收資源稅。①根據(jù)資源稟賦條件不同,綜合考慮礦床的地質品位、開采地質條件、礦石可選性、可綜合回收利用伴生元素等因素,確定不同的資源稅稅率。對于品位低、開采地質條件復雜、礦石可選性差的低貧鐵礦山企業(yè),采用低限征收資源稅。②對在經(jīng)濟落后、交通偏僻、基礎設施條件差的地區(qū)進行鐵礦床開發(fā)的礦山企業(yè),按低限征收資源稅。此類礦山開發(fā)建設首先需要進行基礎設施建設,包括產(chǎn)品外運通行道路、廠區(qū)供電等,而這些基礎設施,尤其是道路交通可為當?shù)鼐用癯鲂袔順O大的便利;其次是礦山建成投產(chǎn)后,需要大量的崗位工人,可為當?shù)靥峁┰S多就業(yè)機會,改善當?shù)鼐用竦纳钏剑瑸楫數(shù)氐慕?jīng)濟建設做出巨大貢獻。③對在水體下、鐵路下、建筑物下通過充填方式開采的鐵礦山企業(yè)免征資源稅。此類礦床開采技術條件極其復雜,為確保地表不產(chǎn)生較大變形與塌陷,需要投入大量的基建工程:防水、防震、防塌,資金投入巨大,其生產(chǎn)成本很高。由于礦產(chǎn)資源是不可再生的,而中國又是資源匱乏大國,此類礦床的開發(fā)利用可為中國的資源戰(zhàn)略安全做出應有的貢獻。

2)降低增值稅稅率,擴大增值稅抵扣范圍,增加可抵扣項目,減輕冶金礦山企業(yè)負擔。通過國內外礦山企業(yè)綜合稅費負擔率對比可知,中國鐵礦山企業(yè)的稅費負擔率比國際四大礦業(yè)公司高出6%以上,其主要原因就是中國礦山企業(yè)所繳納的增值稅可抵扣的范圍小、項目少。建議將礦山企業(yè)投入的勘探費用、繳納的采礦權價款、基本建設投資、開拓延伸工程及生產(chǎn)安全裝備的投入作為進項稅直接抵扣應繳納的增值稅,或按一定比例抵繳增值稅[9]。

3)加強地方性稅費清理,取消地方政府附加的各種不合理稅收,減少礦山額外負擔。地方性稅費不合理征收也是礦山企業(yè)稅費負擔率偏高的原因之一。

4.2 調整礦業(yè)的產(chǎn)業(yè)定位,完善礦業(yè)相關政策法規(guī)

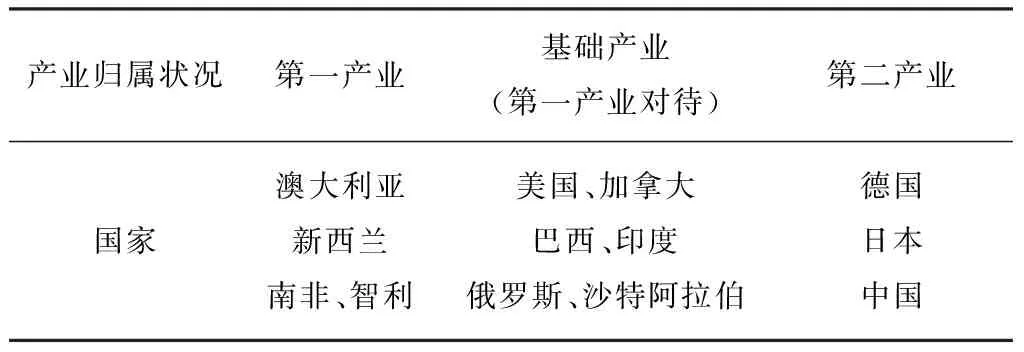

建國初期,我國學習蘇聯(lián)模式,把采礦視為冶金企業(yè)的一個車間,將其納入加工業(yè),即第二產(chǎn)業(yè)。而當前主要礦業(yè)國家除日本、德國把礦業(yè)劃為第二產(chǎn)業(yè)外,其他國家均把礦業(yè)劃為第一產(chǎn)業(yè)(或基礎產(chǎn)業(yè))(表6)。德國和日本是由于資源相對缺乏,經(jīng)濟發(fā)展進入后工業(yè)化時代,礦業(yè)在國民經(jīng)濟中所占比重較低。而中國是資源需求和生產(chǎn)大國,礦業(yè)在經(jīng)濟中占比較大,其結果是礦業(yè)承擔了更高的稅負,高于制造業(yè)7%,導致整個行業(yè)的國際競爭力較弱。

表6 國際礦業(yè)產(chǎn)業(yè)類別劃分表

礦業(yè)開發(fā)對象是地下礦床,它的不確定性與差異性很大,具有投資大、風險高、建設周期長的特性,生產(chǎn)的礦產(chǎn)品是加工業(yè)的初級原料,本身附加值有限,主要產(chǎn)值是在下游的加工業(yè),如鋼廠。把礦業(yè)和加工業(yè)混為一談,必將嚴重扭曲礦業(yè)的稅費制度。因此,把礦業(yè)重新定位為第一產(chǎn)業(yè)至關重要,它有利于根據(jù)行業(yè)的特殊性,出臺相關支持政策(如與農業(yè)一樣免交增值稅或少交增值稅),提高中國鐵礦企業(yè)的競爭力,融入經(jīng)濟全球化。

4.3 制定國家戰(zhàn)略,保障鐵礦石供應安全

中國是鐵礦資源消費大國,年消費量達12億t以上,2015年國內鐵礦石自給率下降到20%以下,高度依賴進口鐵礦石。近兩年,隨著國際鐵礦石價格的持續(xù)下跌,國內大部分鐵礦企業(yè)因生產(chǎn)成本過高紛紛減產(chǎn)、停產(chǎn)。在這種局面下,中國鋼鐵產(chǎn)業(yè)的可持續(xù)發(fā)展將更受進口鐵礦石的掣肘。因此制定國家層面的發(fā)展戰(zhàn)略,維持國內鐵礦石的適當自給率,控制對進口礦的過度依賴,從而保障中國鋼鐵工業(yè)產(chǎn)業(yè)的持續(xù)、健康發(fā)展。

4.4 資源稅征收標準由國家統(tǒng)一確定

自2016年7月1日起對鐵礦資源稅實施從價計征,稅率為1%~6%。但地方政府為了地方財政收入,在確定資源稅稅率時,多采取高限征收,無形中增加了礦山企業(yè)的稅費負擔。建議根據(jù)礦床規(guī)模、開采方式、采礦方法、資源稟賦條件、礦山所在地基礎設施條件等因素,綜合考慮分析,由國家統(tǒng)一確定各地區(qū)資源稅征收稅率標準。

4.5 燃油稅抵扣

由于礦山企業(yè)采礦活動的車輛及設備僅在礦區(qū)內使用,但其消耗的柴油和燃油卻要承擔著因成品油價格和稅費改革后新增的燃油消費稅部分,直接導致礦山企業(yè)的生產(chǎn)成本增加。建議參考澳大利亞燃油稅抵扣相關政策,根據(jù)礦山企業(yè)的生產(chǎn)規(guī)模、開采方式、采礦方法等,確定每年所消耗的燃油數(shù)量,給予相應比例的稅額抵扣。

[1] 中國冶金礦山企業(yè)協(xié)會.中國冶金礦山發(fā)展現(xiàn)狀及趨勢展望[R]. 2014.

[2] 李新創(chuàng). 把握全面深化改革總方向開創(chuàng)鐵礦資源開發(fā)新格局[J]. 中國鋼鐵業(yè),2014(4):7-11.

[3] 李剛. 基于國際比較的我國鐵礦企業(yè)稅費改革探析[J].財會研究,2015(2):14-17.

[4] 劉朝馬. 澳大利亞礦業(yè)投資環(huán)境分析[J].世界有色金屬,2015(10):26-29.

[5] 何金祥. 俄羅斯礦業(yè)和油氣業(yè)稅費[J].中國礦業(yè),2016,25(4):52-54.

[6] 王瑞生. 秘魯和巴西礦產(chǎn)資源管理制度研究[J].中國國土資源經(jīng)濟,2007(11):4-7.

[7] 王華春,鄭偉. 南非礦業(yè)投資法律制度概述[J].中國國土資源經(jīng)濟,2013(7):57-62.

[8] DMR. Annual Report 2010-2011[R/OL]. [2013-03-25]. http://www.dmr.gov.za/publications/annual-report/viewdownload/26/862.html.

The influence of iron ore tax on China’s metallurgical mines

LIAN Min-jie,LAI Mu-shou

(Sinosteel Mining Co., Ltd., Beijing 100080,China)

This paper summarized the main tax types of iron ore in China,Australia,Russia,Cameroon, Brazil, India and South Africa, compared with Rio Tinto, BHP Billiton, CVRD and FMG, the China’s iron ore enterprises’ tax burden rate is higher about 6%, concluded that unreasonable mining industry orientation, high resource tax and value-added tax rates, and the special taxes of local government are the main reasons to the difference. Finally, the authors put forward five suggestions on how to reduce the tax burden of mining enterprises.

iron ore;taxes and fees;industry orientation;suggestion

2016-08-12

連民杰(1962-),男,中鋼礦業(yè)開發(fā)有限公司總經(jīng)理、教授級高工、博士生導師,主要研究方向為采礦工程、礦產(chǎn)資源開發(fā)與管理。E-mail: lianmj@sinosteel.com。

F407.1

A

1004-4051(2016)11-043-09