“營改增”對交通運輸業稅負的影響

2016-12-07 03:39:36韓義焓

合作經濟與科技 2016年24期

關鍵詞:企業

韓義焓

“營改增”是我國稅收制度的重要變革。國家稅務總局最新公布的數據顯示,自今年5月1日“營改增”全面實施以來,減稅和持平企業比例高達78.7%,稅制改革效果較為明顯,但仍有1.3%的企業稅收不降反增。大量研究數據表明,交通運輸相關行業在實行營改增后,小規模納稅人稅負明顯下降,而一般納稅人多數會出現短期稅負增加。這一反常情況受到社會公眾的廣泛關注。

一、“營改增”后交通運輸業稅負變化理論分析

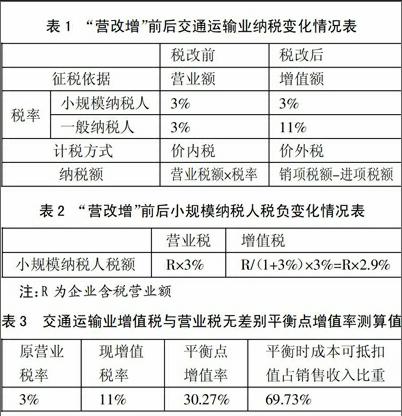

2012年1月1日,交通運輸業營改增首次在上海試點并于次年在全國范圍推廣。2014年初鐵路運輸和郵政服務業也被納入改革范圍。稅種的變化使交通運輸業征稅對象、計稅依據、稅率等方面發生了較大變化,如表1所示,小規模納稅人受益于進項稅可抵扣項目的增加和稅率的下降,稅負減少明顯。而一般納稅人稅率由3%上升至11%,同時受行業性質影響,無法實現進項稅額充分抵扣,稅負增加(鄒筱,2015)。(表1)

(一)“營改增”對小規模納稅人稅負的影響。自“營改增”實施以來,交通運輸業小規模納稅人收益比例較大,稅負有不同程度下降。稅改前后,交通運輸業小規模納稅人所采取的征收稅率都為3%并無區別。然而,相較于稅改前營業稅乘以3%的稅負,營改增后小規模納稅人的稅負率為2.9%,下降了0.1%,如表2所示,并且稅改后可抵扣項目增加,稅負進一步下降。因此,“營改增”有利地促進了交通運輸業小微企業發展。(表2)

(二)“營改增”對一般納稅人稅負的影響。營改增后交通運輸業稅率由過去的3%上升到了11%。雖然稅率上漲了8%,但理論上來講,增值稅實行進項稅額抵扣制,企業可以通過獲取更多的進項稅款抵扣實現稅負降低。然而,在實踐中,交通運輸業受行業性質、發票管理等方面的影響,許多進項稅額無法抵扣。姚慧慧(2015)分析了48家上市公司的財務報表數據,得出“營改增”實施后交通運輸業上市公司的稅負增幅達到0.11%~5.32%。李偉(2016)通過測算滬深兩市交通運輸倉儲業上市公司數據發現除其他交通運輸業的流轉稅稅負上升了5個百分點,包括公路運輸、航空運輸、水上運輸在內的主要運輸業的稅負均不同程度上有所下降。本文借鑒管理會計本量利分析中盈虧平衡點的分析原理,對營改增后交通運輸業增值稅與營業稅無差別平衡點增值率進行分析。稅負平衡時增值稅額等于營業稅額,依據這一原理推導公式如下:

增值稅額=不含稅銷售額×增值率×增值稅稅率

營業稅額=不含稅銷售額×(1+增值稅稅率)×營業稅稅率

由此推出:

平衡點增值率=(1+增值稅稅率)×營業稅稅率/增值稅稅率

當企業增值率高于平衡點時,增值稅的稅賦重,反之營業稅的稅賦重。表3計算了交通運輸業稅率由營業稅的3%上升到增值稅11%后的平衡點增值率。(表3)

二、交通運輸業一般納稅人稅負短期內上升的原因

(一)可抵扣成本比重小,抵扣條件限制嚴格。對于交通運輸企業,成本主要包括機械設備、燃料費、外購勞務、保險費、路橋費、應付職工薪酬等,但新政規定只有外購機械設備、燃料費及外購勞務的進項稅額可以用于抵扣。而運輸途中產生的過路費,支付給司機、搬運工人的工資,保險費才是這些交通運輸企業賴以生存的成本;另一方面,油料費、維修費、固定資產進項增值稅專用發票的取得也限定了很多條件。因而,在實際經營中,很多交通運輸企業受自身行業特點影響及增值稅發票取得限制,可抵扣成本率達不到平衡時的69.73%,企業稅負不降反增。但是,這種稅負的上升不是長期的。機動車輛等運輸工具類的固定資產,一般使用壽命為3~5年,企業可通過固定資產更新,實現稅款抵扣。隨著“營改增”政策的不斷完善,交通運輸業稅負上升的速度將減緩并最終得到控制。

(二)發票管理難度高,專用發票受限制。相較于其他行業,交通運輸業開具的增值稅發票金額小、數量大,同時發票亂開、虛開問題嚴重。在現實經濟活動中,很多小規模納稅人通過各種形式掛靠,以獲取進項稅額抵扣。同時,通過虛構業務、成立空殼公司等形式虛開發票以獲取更多進項稅額抵扣的現象也日益增多。“營改增”政策實施之后,增強了稅務機構征收管理工作難度,同時加大了增值稅專用發票、納稅申報、稅務稽查和發票管理的工作量;另外,增值稅專用發票開具有一定限額,領用數量也受到限制。交通運輸業交易頻繁,發票需求量大,但諸多關聯企業因規模小或運營方面存在的問題,無法開具增值稅發票,使得交通運輸業營改增后稅負短期內不降反增。

(三)稅率偏高,稅負不均。由于生產經營方式、資產構成、成本機構等不同,交通運輸業不同類型企業的稅負水平也存在差異。李偉(2016)實證研究發現公路運輸、航空運輸、水上運輸在內的主要運輸業的稅負不盡相同,其他交通運輸稅負最高為8%,公路運輸稅負最低為-37%。究其原因,還是與進項稅額抵扣、適用稅率不同有關。公路交通固定資產投資比重大,周轉快,而其他交通運輸業受固定資產及投資額少、周轉相對緩慢的影響,流轉稅負擔上升。另外,“營改增”實施后,規模較大的運輸公司作為增值稅一般納稅人適用11%的稅率,相較于之前營業稅3%的稅率上升了8%,稅率大幅度提高。有部分企業為了避免使用11%的高稅率而將公司拆分為小企業,按3%的稅率納稅。此種現象的產生在一定程度上說明,在進項稅額抵扣不足的情況下,高稅負已成為交通運輸企業的負擔。

三、結束語

“營改增”對交通運輸業一般納稅人和小規模納稅人稅負影響不盡相同,主要原因在于稅率的不同和進項稅抵扣的取得。由此,交通運輸企業應積極做好應對工作,適時改變企業的經營戰略,合理利用稅改新政,實現企業利益最大化。

主要參考文獻:

[1]姚慧慧.“營改增”對交通運輸業稅負的影響及對策研究[D].湖南工業大學,2015.

[2]李偉,李衛平.營改增對交通運輸業上市公司稅負和財務的影響研究[J].上海經濟研究,2016.1.

[3]鄒筱.“營改增”對物流業稅負影響實證研究——基于滬深A股上市公司的經驗數據[J].中南財經政法大學學報,2016.2.

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年4期)2022-06-05 07:53:30

當代水產(2022年1期)2022-04-26 14:34:58

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

當代水產(2021年5期)2021-07-21 07:32:44

當代水產(2021年4期)2021-07-20 08:10:14

云南畫報(2020年9期)2020-10-27 02:03:26