我國城鎮居民投資理財調查與分析

2016-12-05 19:31:49王金梁徐瑤

時代金融 2016年30期

王金梁+徐瑤

【摘要】隨著我國大多數居民個人資產的保護政策不斷完善,居民開始從90年代初對理財的懵懵懂懂,開始慢慢了解并懂得如何去利用理財,讓自己空余的資金得以更好的利用。本文以居民投資理財為主要研究對象,以實際問卷計和總結,并對現階段居民理財的問題進行實證分析,分析其投資現狀,找出存在的問題,并提出建議對策。

【關鍵詞】城鎮居民 ?投資理財 ?蕪湖市

一、數據調查分析:以蕪湖市為例

(一)基本信息

通過實際發放問卷,對蕪湖市居民的理財情況,問卷主要為選擇形式,對學歷背景,不同人對不同的理財產品的傾向選擇,不同人的理財目的,考慮因素等方面進行詳細的調查研究。通過數學模型對這些因素進行比較分析,研究這些因素內在關系,并分析對以后的理財發展會有何種影響。這次調查總共發放問卷500份,其中有效問卷445份,有效率為89%。本次調查的對象基本信息如下圖所示:

表1 學歷分布

表2 居民對理財了解程度

對蕪湖市居民調查的結果分析中,蕪湖市居民理財的整體意識還是沒有完善,許多居民對理財不了解,甚至有些居民對理財一點不關心,他們中有些認為理財是有錢人的事,與他們無關,有些人認為相對于理財,還是掙錢更為重要。

(二)資產負債情況

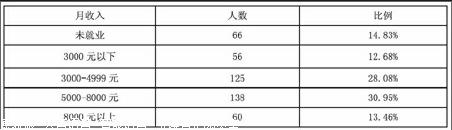

表3 經濟收入分析

從表可以看出大多數理財者的經濟水平在3000~8000元,這個階段他們有充足的額外收入去滿足他們的理財所需。

現階段居民負債的主要還是因為房子,因為這些負債,居民沒有多少可以動用的剩余資產來供自己管理,因此因為這個原因,居民理財也受到一定影響。

表4 居民資產負債分析

(三)投資理財方向影響因素

圖1 居民投資理財的影響因素

從上面數據來看,影響我國居民理財的因素主要有預計收益率,風險,投資期限,投資起點金額和理財方向等,居民對這些因素的關注,表明了我國居民對理財思想還沒有好好的領悟,居民理財系統在我國并沒有很好的得到完善,居民理財仍存在很多的不足。

(四)居民對投資理財風險的態度

圖2 居民理財對風險的態度

一般理財的風險與收益是有正比關系,本次調查對蕪湖市居民看待理財風險進行調查分析,這個研究表明蕪湖市多數居民對于風險的態度是盡量避免,盡量選擇風險小甚至沒有風險的理財產品。蕪湖市居民對風險的認識程度較低,并沒有對其好好掌握,缺少應對風險的知識,應該加強對蕪湖市市民對投資理財的宣傳力度,讓居民知道如何很好地處理風險與效益之間的關系。

二、我國城鎮居民投資理財存在的問題

(一)居民對理財自主性水平較低,風險大

在我國,由于個人理財發展歷史較短,對理財風險認識不夠,希望投機取巧獲得利益的人雖然不多,但是依賴政策優惠的人卻不是少數,因此大多數人對政策依賴,并不會去重視風險的存在。風險也存在許多種類,有市場風險,居民自身的操作風險,還有信用風險。居民投資理財時面對的市場風險不僅有利率和匯率風險,還可能會存在通貨膨脹風險。在競爭日益增長的理財環境下,許多企業或是金融機構就想利用提供信息不對這一點來賺取居民的投資興趣。居民在理財時,沒有合理安排好自己的資金分配,在高風險的一些產品上投資過多,然而在穩收益的理財產品上卻投資少,這樣的資金分配如果失敗很可能是居民的資產損傷太大。

(二)銀行理財產品由于服務簡單,仍處于較低層次

和國內相比,國外的理財可以運用各種金融手段為理財者提供各種服務,他們的銀行可以提供各種產品信息,甚至可以幫客戶料理。然而國內的理財服務還只是簡單的咨詢,或是資產分配服務,對許多大的比如房地產或債券等涉及的較少。

(三)銀行理財缺乏專業理財能力的人

在美國等發達地區,他們對理財人員的專業技能要求很高,不僅要求對理財知識了解,還要對產品熟悉。許多銀行都配有專門的理財團隊,他們對產品的分析能力以及對風險的承擔能力都是經歷過考驗的。然而現價段我國的理財師可能只能教客戶填寫理財單,或是介紹一些傳統理財產品,對許多股票,債券的行情,連自己都很陌生,更別說和顧客的建議。

三、加強我國城鎮居民投資理財建議

(一)完善金融法律法規,加強居民私有資產的保護

我國居民因為受到以前社會的影響,在現階段不懂得如何保護自己的私有財產,也不會尊重他人的私有資產,因此侵犯財產的問題接二連三的出現,更容易使得虛假產品在市場上魚目混珠。如果害怕眼前的困難,而放棄對個人財產的保護,容易讓居民喪失創新的動力。

(二)多向居民宣傳理財知識,讓居民有獨立的理財觀念

現階段居民了解理財只有通過網絡或者親身去銀行了解,他們理財的方式過分的依賴儲蓄,認為銀行里面的錢是安全的,其實并不然,這樣下去會使銀行有惰性,有些時候甚至出現“負利率”的情況。居民應當通過自己的判斷,了解自己應該適合什么樣的產品。同樣銀行等金融機構應該健全個人投資體系,讓理財師為客戶分析更多的理財環境以及理財信息。

(三)金融機構要創新理財產品,爭取跟上國際的步伐

國外的理財產品相比于國內的產品而言,有更多的選擇,更多的方式,居民理財產品本應該是就品種多,涉及面廣。針對客戶的需求去開發研制新的理財產品,客戶追求安全,增值,保本等,銀行在研發時應多從這些方面所考慮。有些客戶可能還不清楚自己需要什么樣的理財產品,往往只知道自己希望得到的結果,如果銀行可以完善這些,相比于其他金融機構而言,那就是成功的,就能吸引理財者的目光。

參考文獻

[1]趙婷婷.商業銀行個人理財業務風險控制研究[D].金融市場,2014.

[2]韓東升.關于居民在當前理財活動中應關注的風險[J].投資理財2014.

[3]張奕林,鮑欣,林燕飛,吳詩琦.居民投資理財行為調查與分析[J]資本運營,2013.

[4]陳婧怡.個人理財行業在我國中小城市的發展現狀及研究[J]金融視線,2012.

[5]李貞.我國商業銀行個人理財產品市場研究[D]武漢理工大學,2013.

項目編號:安徽師范大學創新創業項目:201610370396。

作者簡介:王金梁(1995-),男,學生,2014級會計學;徐瑤(1994-),女,學生,2014級會計學。