碳會計信息披露相關理論研究

2016-12-05 18:29:48王玉潔

時代金融 2016年29期

王玉潔

【摘要】隨著經濟的快速發展,全球出現了嚴重的環境問題,各國紛紛采取各種措施進行環境保護,低碳環保的觀念深入人心,在這樣的背景下,企業作為環境破壞的主要責任者,必須對其采取必要的措施和準則,來規范其經濟活動,碳會計、碳會計信息等概念便隨之產生。本文主要對碳會計、碳會計信息等概念進行解釋,試著指出碳會計信息披露的原則,以及怎樣評價碳會計信息披露質量。

【關鍵詞】碳會

一、引言

近年來,隨著世界經濟的發展,工業化進程的加劇。冰層融化、極端天氣、土地荒漠化、水污染等環境問題日漸突出。自然環境是人們賴以生存的資源,現在人類正在想盡辦法保護環境。

環境問題最大制造者是工業企業,怎樣才能制約企業的不合理行為,避免企業對環境破壞,成為關鍵點,由此出現了環境信息披露制度,2003年的原國家環保總局發布了《關于企業環境信息公開的公告》,旨在使民眾對企業的環境行為進行監督;2006年國資委發布了《中央企業負責人經營業績考核暫行辦法》,將資源節約、環境保護、可持續發展作為企業業績考核的重要指標;上海證券交易所2008年8月發布了《上海證券交易所上市公司環境信息披露指引》;2009年深交所要求納入“深證100指數”的上市公司披露社會責任報告。

同時,全球開始倡導節能減排、低碳環保,各國紛紛開始尋求可持續發展之路。1992年“氣候變化框架條約”被環境組織提出。2005年《京都協議書》正式生效,該協議標志著人類第一次通過約束的方式規定每個國家的減排量,之后發達國家率先建立了地方性質的碳排放交易體系,例如美國芝加哥成立的芝加哥交易所。我國在2008年在北京市成立了北京環境交易所,之后又在上海及天津設立了能源和碳排放交易所,2012年北京市、天津市、上海市、重慶市、湖北省、廣東省及深圳市開展碳排放權交易試點,形成“6+1”試點。

這些規范與制度,使得碳會計信息披露有了依據,企業更愿意或者說在大環境下被迫愿意披露碳會計信息。

二、相關理論概述

在環境惡化的原因中,二氧化碳、甲烷、氧化亞氮等物質,特別是二氧化碳,其含量最高,是氣候變暖的主要因子,給環境造成了嚴重的后果,有關研究指出,如果全球氣候溫度升高超過2.5攝氏度,那么所有區域都可能遭受不利影響,尤其對發展中國家。碳會計、低碳出行、低碳消費等概念也相繼出現。

(一)碳會計

要了解碳會計信息披露,首先要了解何為碳會計。

當代會計的概念認為,低碳會計是以貨幣計量為主,計量、報告企業節能減排的效果,發現新的節能減排方法,目的是實現企業低碳發展,并最終向利益相關者提供對決策有用的信息的一種經濟管理活動。

(二)碳會計信息

碳會計信息涵蓋的內容廣泛,通常是指通過各種獨立報告或者年報信息,向企業相關者提供企業節能減排的效果,是財務狀況、經營成果、現金流量資料的綜合,可以是貨幣信息,也可以是非貨幣信息,可以是內部碳會計信息,也可以是外部碳會計信息。

(三)碳會計信息披露

碳會計信息披露是指企業將對利益相關者決策有用的信息通過一定的方式方法進行披露的過程。

三、碳會計信息披露的必要性

(一)環境保護的需要

環境污染問題日益嚴重,現在只有進行可持續發展才是出路,不能再以環境為代價進行經濟發展。表3.1揭示了煤、天然氣、石油對二氧化碳的貢獻能力,可以看出,煤對二氧化碳的貢獻數最大,同時,2030年比2010年產生二氧化碳增加了145億噸,比例高達27%,其中天然氣產生的二氧化碳增加達到了40%,比例最高。詳見表3.1。

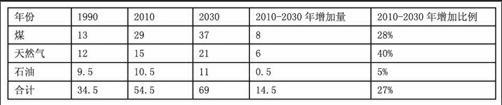

表3.1 全球能源消費產生的二氧化碳(按燃料統計)

單位:十億噸

我國現在是溫室氣體排放量大的發展中國家,據《2010年全球CO2排放趨勢報告》顯示,我國在2010年碳排放量已經高達21億噸,2030年估計有32億噸的排放。2025年,我國的碳排放量將會超過美國。我國碳排放形勢嚴峻,因此,必須進行碳排放管理,走節能減排可持續發展道路,制定相關的規范,引導企業進行碳會計排放信息披露,制約企業的不合理行為,達到保護環境的目的。

(二)提高經濟競爭力的需要

目前,各國紛紛建立了碳排放交易所,碳排放權已經可以作為貨物在全國范圍內進行交易。我國在國際貿易中形式不容樂觀,如果發達國家以我國碳排放超標為借口限制我國出口,會對我國經濟發展產生嚴重的不利影響。所以,我國必須健全碳會計體系,規范碳會計信息披露制度,為我國經濟在國際中崛起保駕護航。

四、碳會計信息披露的原則

會計的作用主要有決策有用觀和受托責任觀,我國會計在決策有用觀的指導下,會計信息披露的原則有可靠性、重要性、可理解性、可比性、相關性、實質重于形式、謹慎性和及時性。由于碳會計信息披露也屬于會計信息披露的一部分,所以碳會計信息披露也要遵守以上原則。

五、碳會計信息披露質量的衡量標準

目前,碳會計信息披露還沒有準確統一的標準,有的在年報中披露,有的隨著社會責任報告披露,有的則作為單獨的報告進行披露,所以研究碳會計信息披露質量衡量標準是必要的。

現在,最具權威的便是碳信息披露項目(Carbon Disclosure Project,簡稱CDP)。CDP是在倫敦成立的一個非盈利組織,2000年成立,2003年開始向全球符合要求的公司發放問卷(通常稱為CDP問卷),調查企業在溫室氣體排放方面的數據和信息。問卷主要包括五個部分:治理、風險和機遇、戰略、溫室氣體排放核算和溝通。

這一衡量標準最具權威性,可信度最高,且披露制度最為規范,這是其他衡量標準的基礎,其他標準大多在CDP問卷內容的基礎上進行設計。但是參與CDP問卷的企業還是少數,范圍太小,應用領域受限。

其次,內容評價法也經常作為衡量標準之一,這種方法是從企業發布的文件中找與碳會計信息披露相關的文字,計算其字數、句子或者段落數,以數量作為信息披露質量的衡量標準,這種方法應用范圍廣,實用性高,但工作量大,且主觀性強。

指數分析法在碳會計信息披露質量衡量上用的最為廣泛,實質上,指數分析法是內容分析法的一個分類,該方法是把披露的信息內容分為幾大類,然后再從大類中分為幾小類,并對每小類進行賦值,這種方法可行性高,反應較為完整,但是工作量巨大。

計信息披露 ?環境信息 ?節能減排

猜你喜歡

中老年保健(2021年12期)2021-08-24 03:30:40

中國傳媒大學學報(自然科學版)(2021年1期)2021-06-09 08:43:00

中國生殖健康(2020年6期)2020-02-01 06:28:50

中國生殖健康(2019年11期)2019-01-07 01:28:02

現代營銷(創富信息版)(2018年10期)2018-10-12 03:01:36

中華手工(2017年2期)2017-06-06 23:00:31

中國商論(2016年34期)2017-01-15 14:24:09

現代商貿工業(2016年35期)2016-04-09 06:59:36

人間(2015年19期)2016-01-04 12:47:04

中外會展(2014年4期)2014-11-27 07:46:46