金亞科技財務舞弊分析

2016-12-05 17:05:14包柳柳

時代金融 2016年29期

包柳柳

【摘要】近年來,隨著中國市場的開放及與國際的接軌,眾多公司紛紛謀求上市以便得到更好的發展,但是同時也有一大批企業陷入了股價下跌甚至退市的危機。這些現象原因之一就是我國上市公司的會計舞弊,造成財務信息失真,缺乏實際參考價值,導致市場信用等級下降。本文研究了金亞科技的舞弊過程,從它的舞弊動機、舞弊手段、及審計方面做出分析,最終以上市公司的視角,得出研究啟示。

【關鍵詞】金亞科技 ?財務舞弊 ?審計

一、金亞科技事件回顧

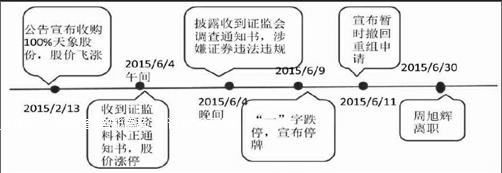

2009年10月30日,金亞科技在深圳證券交易所掛牌交易,法定代表周旭輝,公司所屬行業為制造業類。金亞科技集團旗下控股了十家公司,其中九家是全資控股,剩下一家是34.49%控股,所以也可以說金亞科技是這十家公司的實際控制方。

圖1 金亞科技違規曝光過程

二、金亞科技公司舞弊動機分析

(一)金亞科技舞弊動機—壓力

在十多年的發展過后,數字行業已經不是原本的高速發展階段,而是進入到一個中速平穩發展階段,在2013年的巨額虧損下,業績不佳的同時也是對企業聲譽造成了威脅。在雙重壓力下,金亞科技周旭輝不得不鋌而走險走向了證券欺詐的深淵。

(二)金亞科技舞弊動機—機會

長期以來,大華會計師事務所作為金亞科技的審計公司,在審計時沒有做到客觀公正,特別對于2013年過度虧損并沒有給出合理的解釋,給資本市場放了大大的煙霧彈。

(三)金亞科技舞弊動機—惡癖

前文已經有所提及,在金亞科技成立當初就已經有了關聯方交易現象,為后期的種種問題埋下了隱患。不得不說當初沒有對此關聯方現象做出裁決是對周旭輝后來的舞弊的放縱,很可能是這種惡癖造成了他如今的膽大妄為。

三、金亞科技舞弊手段

縱觀整個過程,金亞科技沒有立即披露證監會立案調查通知,涉嫌較為嚴重的信息披露違規,存在刻意隱瞞的行為,同時我們懷疑有配合股東進行資金出逃的嫌疑以及涉嫌虛假陳述操縱市場的行為。

2015年2月9日,天象互動陳琛將所持的天象互動的10%的股權以2.2億元價格轉讓給新增股東周旭輝,該轉讓發生在全資收購天象互動之前,所以難免有利益輸送之嫌。雖然雙方做出解釋這是為了保持原股東的控股權問題,但資本市場人士認為這涉及到市值管理黑幕。

利用機構資金推動股價暴漲獲益。6月5日到9日的3個交易日,到利空消息的影響,金亞科技股價連續3個跌停,由于無人接盤,這3天的成交量極低。可就在此期間,有一家機構席位“奮勇”而出,以3300多萬元的資金凈買入,占到期間買入金額的8.7%。

2013年的年報中,金亞科技的成績單很難看,全年實現營業收入59358萬元,同比增長24.57%;歸屬于上市公司股東的凈利潤虧損12137萬元,同比下降512.82%;扣除非經常性損益的凈利潤虧損12506萬元,同比下降390.45%。

四、金亞科技2009~2014年審計費用及意見

在查閱了金亞科技2009至2015年的年報之后發現,金亞科技事務所均是立信大華,同時連續五年審計人員均為相同人員,審計費用未披露,均為無保留意見。

在審計事務所給出的意見后,并沒有收到相關的處罰與賠償,審計師也并沒有受到相應的罰款。

2015年中興華會計師事務所出具了無法表示意見的審計報告。

從2009~2014年的審計人員以及審計事務所可以看出,金亞科技的審計人員可以說沒有多大的變動,所以應該不存在不熟悉企業業務而導致審計失敗的情況,更多的可能則是審計人員與企業之間存在著某種關聯。在2013年如此明顯得到報表存在巨虧的情況下,審計師給出的仍然是標準無保留意見,不得不考慮審計事務所的效率與工作嚴謹性。

在審計事務所的審計意見下,并沒有之處如此重大的問題,給投資者造成了金亞科技業績良好的假象,以至于眾多投資公司和散戶信息不流通而被套進的圈套,審計事務所為此需要承擔責任。

五、研究啟示

上市公司的舞弊案例這么多年來層出不窮,而金亞科技的案例也算是經典的一例,為了防止投資者和各企業管理者步后路,給出以下的一些建議:

首先,證監會要加強市場監督力度,嚴厲打擊上市公司的違法違規行為。需要做到事前監督、事中監督和事后監督相結合。

其次,審計機構要充分發揮獨立性,客觀公正的進行審計活動。審計人員應具備專業的業務能力,審計失敗的原因之一就是審計人員本身業務水平不夠高。同時,審計行業的監督與指導也是必不可少的,特別是在審計人員職業道德違規后作出相應的懲罰是有效的保證手段。針對審計失敗政府有作出相應的努力,但是顯然效果不夠明顯,這邊提出建議企業將審計費用交至證監會或者中國注冊會計師協會,由這兩者進行審計招標,相對來說能夠加強對審計事業的監督,從而提高審計質量。

最后,企業要有長遠的發展戰略,不能因為短期利益而走向滅亡的深淵。金亞科技因為追求短期效益做出了作為市值管理的黑幕,結果卻造成如今的停盤與聲譽的暴跌,可謂是得不償失。

參考文獻

[1]調查小組.業績巨虧重組流產恐面臨大額索賠——金亞科技財務風險亮紅燈[N].北京商報,2015-9-7B01.

[2]李華.舞弊導向審計模式初探[J].財會月刊,2013,02:94-96.

[3]李平,王曉敏,侯麗輝.上市公司會計舞弊與審計失敗的相關性分析[J].財會月刊,2011,23:59-60.

[4]王學慧.上市公司會計報表舞弊及審計對策[J].中國內部審計,2015,05:91-94.

[5]葉陳云,張琪,謝志華.創業板上市公司管理層舞弊行為動因及其CPA審計策略[J].企業經濟,2011(5):28-30.