持有至到期投資會計處理難點解析

2016-12-05 16:39:55王芳

時代金融 2016年29期

關鍵詞:財務管理

【摘要】持有至到期投資的會計處理在學習中是一個難點,主要在于理解利息調整攤銷的原因、實際利率的含義及求解和攤余成本的實質。由于持有至到期投資是債券,因此可以結合財務管理中債券估價模型、貨幣資金的時間價值和到期收益率的相關知識更好地理解持有至到期投資會計處理的本質。

【關鍵詞】實際利率 ?攤余成本 ?會計處理 ?財務管理

持有至到期投資的會計處理屬于比較難理解的知識點,許多人由于不能充分理解利息調整、實際利率和攤余成本造成在實踐中無法靈活運用。如果從財務管理出發理解債券溢折價發行造成的應收利息與投資收益不等,用債券估價模型計算實際利率,以投資本金的現值來解釋攤余成本,學生對持有至到期投資會計處理的學習就會更加明了。

一、利息調整攤銷的原因

理解攤銷利息調整的原因是學習持有至到期投資會計處理的前提。由于交易當日的市場利率與債券的票面利率往往不同,會計核算以權責發生制為原則,把票面價值乘以票面利率作為應收利息,會導致實際收到的利息與應收利息不同,所以在購買債券時就會為日后多收(少收)利息而多付(少付)資金,從發行方的角度來說,即溢價(折價)發行。

另一方面,票面價值和票面利率只是用來計算現金流,投資者真正關注的是實際的投資收益,即用實際的本金乘實際利率得到。為了將二者調和,適應權責發生制原則,就出現了利息調整。

二、持有至到期投資和會計處理流程

例:2011年1月1日,甲公司以1100萬元購入乙公司當日發行的面值為1000萬元的5年期不可贖回債券,將其劃分為持有至到期投資。當時的市場利率為7%,該債券票面年利率為10%,每年付息一次,實際年利率為7.53%。

(一)初始計量

初始計量時,以支付的對價作為取得持有至到期投資的入賬價值,記作貸方的銀行存款。借方以票面價值計入“持有至到期投資——成本”(即到期日收回的金額),差額計入“持有至到期投資——利息調整”,在日后逐期注銷。如果利息調整在借方,意味著購買債券時多付出了代價,在以后各期會多收到利息作為補償;如果利息調整在貸方,意味著購買債券時得了便宜,在以后各期會少收利息作為代價。

借:持有至到期投資——面值 1000

——利息調整 100

貸:銀行存款 1100

(二)攤余成本和利息收入的確定

各期確定利息收入時,用票面價值乘以票面利率作為“應付利息”,記在借方。但投資者更關注實際收益,用剩余的本金乘以實際利率得到利息收入,作為投資收益,記在貸方,差額為本期要注銷的利息調整。溢價發行時,應收利息大于投資收益,差額在貸方;折價發行時,應收利息小于投資收益,差額在借方。

2011年12月31日:

借:應收利息 100 (1000*10%)

貸:投資收益 82.79(1100*7.53%)

持有至到期投資——利息調整 17.21

借:銀行存款 100

貸:應收利息 100

2011年末的攤余成本為1100-17.21=1082.79(萬元),以后各年度的利息調整和攤余成本算法與此相同。

(三)到期收回

債券到期時,應收利息收回成本,借記“銀行存款”,貸記“持有至到期投資——成本”。此時各期應收利息合計等于利息收入合計加上(或減去)利息調整攤銷額合計,攤余成本等于票面價值。

借:銀行存款 1000

貸:持有至到期投資——成本 ? 1000

全部計算過程如下表:

表1 甲公司債券溢價攤銷表

三、實際利率的含義和計算

持有至到期投資會計核算的最大特點是實際利率法,實際利率究竟是什么含義呢?以上會計處理雖然看起來簡單明了,是因為實際利率在題目中已知,實際利率應如何計算呢?

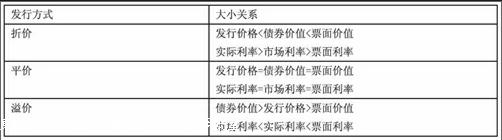

許多人誤以為實際利率就是市場利率,這就大錯特錯了。市場這是當時金融市場的平均利率,是投資者要求最低報酬率,即必要報酬率,它可作為衡量溢價發行與折價發行的標準。市場利率小于票面利率時,溢價發行,反之折價發行。利用債券估價模型,由市場利率將各期利息和最終返還的本金折現,得到的現值就是債券價值,也稱為在債券的內在價值,是投資者的最高可承受價值。

債券價值=未來每年利息現值之和+到期本金現值

P=I*(P/A,i,n)+M*(P/F,i,n)

式中:P-債券價值,I-每年的應收的利息(M*r),M-面值,n-到期的年數,i-折現率(當期市場利率,必要報酬率),注意r是票面利率。代入數值為:P=1000*10%(P/100,7%,5)+1000*(P/1000,7%,5)=1123.01

而債券投資的原則是債券的價值大于其價格時才值得買入,所以發行價格一定小于債券價值,由發行價格倒算出的折現率就是實際利率,即到期收益率。

計算公式為:P=I*(P/A,i,n)+M*(P/F,i,n) 解方程求i。

式中:P-債券的價格,M-面值,n-到期的年數,i-到期收益率,I-每年的應收的利息(M*r),注意r是票面利率。代入數值為:1100=1000*10%*(P/100,i,5)+1000*(P/1000,i,5)

手工計算常用試誤法(內插法),但計算繁瑣。可以利用Excel的RATE()函數,輸入期數(Nper)=5、年金(Pmt)=-100、現值(PV)=1100、終值(FV)=-1000和年金類型(Type),快速求出到期收益率。

綜上可得,票面利率對應票面價值,市場利率對應債券價值,實際利率對應發行價格,根據現值與利率成反比,有下表關系:

表2 市場利率、實際利率與票面利率的關系

四、攤余成本的實質及公式推導

要了解攤余成本的實質,就要拋開會計核算中的公式和結論,首先要了解攤余成本是什么。攤余成本不是成本,它的英文是amortization,意為“分期償還”,當然這是站在發行方的角度,攤余成本是一種負債,收到投資者的資金后,分期支付利息,最終還本。因此對于投資方,攤余成本是資產,是投資的本金,而且這個本金是資產未來現金流量在每個付息期末的現值。

在第一個付息期末,攤余成本=投資本金的現值

=發行價格*(1+實際利率)-票面價值*票面利率

=發行價格+發行價格*實際利率-票面價值*票面利率=發行價格+利息收入-應收利息

=發行價格+利息調整攤銷額

以后各期的發行價格就變為期初攤余成本,這樣就得到了持有至到期投資會計處理中攤余成本的計算公式:期末攤余成本=期初攤余成本+利息調整攤銷額,它是求本金現值的公式因式分解后的結果。所以攤余成本與債券價值相似,都是未來現金流量的現值。與債券價值相似,不論溢價折價,攤余成本會隨到期時間縮短逐漸向面值接近,最終等于面值。

五、總結

持有至到期投資的處理方法是前人總結出的結論,但學習就要知其然更知所以然。導致利息調整的原因是實際利率與票面利率不等造成的,也是會計核算的權責發生制與收付實現制的矛盾引起的。會計核算要遵循權責發生制,用票面價值乘票面利率作為應收利息,但是投資者關注實際的投資收益,當然要用實際的本金(攤余成本)乘實際利率計算。明白了這些就不用刻意記那些復雜的公式,理解原理才能更好地運用。

作者簡介:王芳(1994-),女,漢族,河北辛集人,就讀于河北科技師范學院,研究方向:財務會計。

猜你喜歡

大眾投資指南(2021年23期)2021-12-06 05:46:46

大眾投資指南(2021年35期)2021-02-16 01:06:10

河南水利年鑒(2020年0期)2020-06-09 05:43:36

活力(2019年22期)2019-03-16 12:47:16

經濟技術協作信息(2018年32期)2018-11-30 01:43:08

現代營銷(創富信息版)(2018年10期)2018-10-12 03:01:30

消費導刊(2018年8期)2018-05-25 13:20:19

消費導刊(2018年8期)2018-05-25 13:20:09

行政事業資產與財務(2016年10期)2016-09-26 12:05:29

行政事業資產與財務(2015年23期)2015-10-26 03:13:26