上市公司產業升級模式選擇的博弈研究

2016-12-05 15:49:02宋盛楠

時代金融 2016年29期

關鍵詞:選擇

【摘要】產業升級是目前我國經濟改革的重點。本文從企業的產業結構升級入手,通過構建非對稱信息下的博弈模型,分析上市公司進行產業升級模式選擇時的博弈行為,得出影響上市公司選擇的多種因素及相關結論。

【關鍵詞】上市公司 ?產業升級模式 ?選擇 ?博弈

一、引言

改革開放三十多年來,國內經濟持續高速增長,隨之而來一系列的經濟社會發展與生態環境利用、有限的資源配置等方面的問題與矛盾也逐漸凸顯,解決這些矛盾的關鍵在于能否順利實現經濟結構的轉型升級。黨的十八大報告指出:“以科學發展為主題,以加快轉變經濟發展方式為主線,是關系我國發展全局的戰略抉擇。”產業轉型升級作為經濟轉型中的重中之重,是關乎我國當下經濟運行與未來經濟發展的重要內容。

產業升級的實施主體是企業。上市公司相較于傳統企業而言,擁有融資、并購優勢。其在實現產業升級的目標時,不僅可以通過新建、自主創新等直接運作,而且還能運用資本市場,由并購其他目標企業間接升級產品結構,可能降低運營成本,提前完成資本回報。因此,在“新常態”經濟大背景下,從上市公司入手,研究為了實現不同的產業升級目標,上市公司在與并購目標公司的博弈中如何選擇升級模式,維穩企業發展方向,提升企業結構轉變效率,促進區域經濟又好又快發展,具有重要的現實意義。

二、綜述

產業在英文中翻譯為“industry”,含義有“產業”、“工業”、“行業”等。我國學者一般定義為“產業是指具有某類共同特性的企業集合”。從產業結構角度來說,產業是“具有使用相同原材料、相同工藝技術或生產相同用途產品企業的集合”。它既可以指一、二、三產業的廣義概念,又可以指鋼鐵產業、石油產業等狹義產業概念。

產業升級問題一直是國內外學者研究的熱點。但直到現在,學者們對產業升級內涵的界定遠沒有達成一致意見而存在諸多分歧。傳統意義上的產業升級指產業結構的優化調整,是產業結構演進的必然結果。產業結構演進是一個從低級向高級、由簡單向復雜的發展過程,也是產業結構合理化與高度化的過程,表現為產業之間優勢地位連續不斷的更迭。隨著研究深度的進一步拓展,產業升級的內涵可以從產業結構調整和產業效能兩方面表示為:產業由低技術水平向高技術水平、低附加值向高附加值演變的過程,在該過程中實現產業內產品質量、生產工藝、產品附加值、技術密集度等不斷提升。

本文側重從產業結構視角來理解和詮釋產業升級的內涵,并將其與基于升級形式劃分的中觀、微觀視角相結合,認為產業升級就是產業的結構升級。而產業的結構升級,更多的是指產業內的結構升級,如產品結構的升級等,在某一產業內部展開,強調資源集約度、生產能力、價值創造程度從低向高過渡;強調產品類型從單一向豐富過渡;強調產業競爭力從一般競爭力向核心競爭力過渡。[1]此含義與產業結構的升級有明顯區別。張明志和李敏(2011)提出,產業內升級,即在同一個產業內部由低技術層次向高技術層次,由低加工度和低附加值層次向高加工度和高附加值層次發展。[2]

升級模式是指針對特定的產業特征、產業能力和產業發展環境,設計出一套具有指導性、可操作的促進產業升級的方式和方法。我國學者對產業升級模式方面的研究不足,主要研究樣本包括某一產業(產業集群)或某一區域,如:朱衛平等(2011)歸納出廣東省三種產業升級模式,分別是:產業結構高度化、加工程度高度化、價值鏈高度化。[3]王歡芳(2012)從產業結構視角構建我國產業集群的低碳升級模式,包括:直接淘汰模式、選擇淘汰模式、重度改造模式、局部改造模式和低碳定位模式。[4]

因此,從目前的研究來看,產業的結構升級研究更多傾向于理論分析及地域、產業視角下的模式分析,從企業內部發展入手剖析產業如何升級的成果較少,實證分析更少。本文在已有成果的基礎上,將博弈方法運用于企業產業升級過程,為說明上市公司升級模式中復雜的雙向選擇機制提供模型依據,不僅對產業升級理論在信息經濟學方面進行補充和完善,而且為企業產業升級模式機制設計的改善提供實證案例支持。

三、非對稱信息條件下公司產業升級模式選擇的博弈模型

博弈(game theory),是研究決策主體的行為發生相互作用時候的決策以及這種決策的均衡問題,也就是說,當一個主體的選擇受到其他主體選擇的影響時,反過來也會影響到其他主體選擇時的決策問題和均衡問題。從這個意義上說,博弈論又稱為“對策論”。[5]博弈論分析必須滿足以下三個基本特征:第一,博弈中的參與者各自追求的利益具有沖突性;第二,博弈是一個過程集合;第三,博弈的一個本質特征就是策略的相互依存性。[6]博弈包括靜態博弈和動態博弈,本章中重點運用的靜態博弈法,是指博弈中參與人同時選擇行動,或非同時但后行動者并不知道前行動者采取了什么具體行動。非對稱信息,是指某些參與人擁有但另一些參與人不擁有的信息,具體到博弈中,指博弈中的一方掌握與博弈行為相關的信息而另一方不知情,而且不知情的一方對他方的信息由于驗證成本昂貴而無法知曉。當上市公司進行產業升級時(此時目標公司由于經營困難也需要進行產業升級),上市公司與目標公司之間的博弈行為,既滿足非對稱信息情況,又符合靜態博弈的行動特點,與動態博弈的有先后順序的行動博弈相區別,非對稱信息的靜態博弈模型即能完全闡述和解釋上市公司與目標公司之間在產業升級方面的博弈行為。

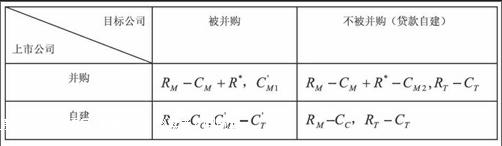

上市公司在產業升級時,可能選擇并購或自建兩種方式,同時,目標公司可能選擇被并購或向金融機構申請貸款自建來渡過難關。其中,本文認為,上市公司在與目標公司的并購談判過程中,由于上市公司往往通過中介機構完成對目標公司情況的盡調,而目標公司并不能掌握上市公司的并購底價,因此,上市公司相對于目標公司而言,在并購過程中擁有完全信息,即雙方處于非對稱信息狀態。下圖1為上市公司和目標方產業升級中的博弈模型,博弈的參與人包括上市公司和目標公司兩方,上市公司的戰略選擇是并購或自建,目標公司的戰略選擇是被并購或貸款。

圖1 公司產業升級模式選擇模型

假設上市公司采取并購模式進行產業升級時,市場收益為RM,并購成本為CM,其中,CM=CM1+C”M1+CM2,CM1和C”M1分別為上市公司并購融資本金和利息,CM2為并購的中介公司費用,R*為溢出收益,即在非對稱信息條件下,上市公司由于委托中介公司(例如 :會計師事務所、律師事務所等第三方機構)對目標公司進行盡職調查,而擁有相對于目標公司而言的完全信息,此時,上市公司和目標公司的信息獲得是不對稱的,因此,上市公司并購時能得到一個在并購底價和實際并購價格之間的溢出收益R*。上市公司采取自建模式進行產業升級時,假設其獲得的市場收益與并購時相同,自建成本為Cc。假設目標公司愿意采用被并購的模式進行產業升級時,其收益即為上市公司并購的融資本金(目標公司采取貸款自建模式時收益與被并購時收益相同),此時,如果上市公司不愿進行并購,目標公司只能繼續搜尋新的并購方進行并購,其搜尋成本為CT。目標公司采取貸款自建模式進行產業升級時,市場收益為RT,自建成本為CT。

設α為上市公司產業升級時的并購概率,β為目標公司貸款自建的概率。

給定β,上市公司選擇并購(α=1)和自建(α=0)的期望收益為:

解:令Π(1,β)=Π(0, β),得β*=(Cc-CM+R*)/CM2。即如果目標公司貸款自建的概率小于(Cc-CM+R*)/CM2,上市公司產業升級時的最優選擇是自建;如果目標公司貸款自建的概率大于(Cc-CM+R*)/CM2,上市公司產業升級時的最優選擇是并購;如果目標公司貸款自建的概率等于(Cc-CM+R*)/CM2,上市公司產業升級時可隨機選擇并購或自建。

給定α,目標公司選擇被并購(β=0)和貸款自建(β=1)的期望收益為:

解:令Π(α,1)=Π(α,0),得α*=(RT-CT-CM1+CT)/CT。即如果上市公司產業升級時的并購概率小于(RT-CT-CM1+CT)/CT,目標公司選擇被并購;如果上市公司產業升級時的并購概率大于(RT-CT-CM1+CT)/CT,目標公司選擇貸款自建;如果上市公司產業升級時的并購概率等于(RT-CT-CM1+CT)/CT,目標公司隨機選擇被并購或貸款自建。

最后模型的混合戰略納什均衡是:α*=(RT-CT-CM1+CT)/CT,β*=(Cc-CM+R*)/CM2,即上市公司產業升級時以(RT-CT-CM1 +CT)/CT的概率選擇并購,目標公司以(Cc-CM+R*)/CM2的概率選擇貸款自建。

四、結論

由此可見,公司產業升級模式選擇模型的納什均衡與上市公司采取并購模式進行產業升級時的并購成本CM、上市公司并購融資本金CM1、并購的中介公司費用CM2、上市公司并購時得到的在并購底價和實際并購價格之間的溢出收益R*、上市公司自建成本Cc、上市公司不愿進行并購時目標公司的搜尋成本CT、目標公司采取貸款自建模式進行產業升級時的市場收益為RT、自建成本CT相關。上市公司并購時的中介費用CM2越小,目標公司貸款自建的概率越大;上市公司不愿意并購時,目標公司的搜尋成本CT越小,上市公司的并購概率越大,說明如果目標公司在并購談判中擁有確定的優勢,上市公司一旦決定不進行并購,目標公司只需花費極少的成本就能重新獲得并購資源,那么,反過來,會推動上市公司采取并購的方式進行產業升級。

對模型進一步分析,我們可以看出:上市公司產業升級時采取并購的概率與目標公司選擇自建和被并購(此時上市公司不愿意并購)時的收益差正相關,收益差越大,上市公司并購的概率越大,說明上市公司和目標公司的收益處于此消彼長的對立面。目標公司貸款自建的概率與上市公司的自建與并購的成本差(Cc-CM)、上市公司并購時得到的在并購底價和實際并購價格之間的溢出收益R*正相關,成本差越大,上市公司越愿意選擇并購,此時,由于上市公司的融資本金CM1越小時,目標公司被并購后獲得的收益越小,因此,目標公司不愿意選擇被并購,而愿意貸款自建。溢出收益R*與目標公司貸款自建的概率也正相關,R*越大,目標公司在并購中越處于劣勢,傾向于選擇自建,說明的是同樣的邏輯關系。

參考文獻

[1]韓紅麗,劉曉君.產業升級再解構:由三個角度觀照[J].改革,2011(1):47-51.

[2]張明志,李敏.國際垂直專業化分工下的中國制造業產業升級及實證分析[J].國際貿易問題,2011(1):118-128.

[3]朱衛平,陳林.產業升級的內涵與模式研究——以廣東產業升級為例[J].經濟學家,2011(2):60-66.

[4]王歡芳,胡振華.產業集群低碳化升級路徑研究——以長株潭城市群為例[J].現代城市研究,2012(2):76-81.

[5]張維迎.博弈論與信息經濟學[M].上海:格致出版社,2010:2.

[6]凌艷平.基于博弈論的上市公司虛假信息披露研究[M].長沙:湖南大學出版社,2010:19-20.

作者簡介:宋盛楠(1986-),女,漢族,安徽阜陽人,任職于安徽省社會科學院經濟所,經濟學博士,主要研究方向:產業經濟。

猜你喜歡

教學月刊·小學綜合(2016年11期)2016-12-05 14:19:42

商情(2016年40期)2016-11-28 10:26:18

啟迪與智慧·教育版(2016年9期)2016-11-26 09:06:57

職業(2016年11期)2016-11-23 20:30:37

儷人·教師版(2016年15期)2016-11-22 04:29:04

中小企業管理與科技·下旬刊(2016年10期)2016-11-18 20:02:15

南北橋(2016年10期)2016-11-10 16:43:01

農機使用與維修(2016年10期)2016-11-10 10:01:58

中國科技博覽(2016年22期)2016-11-01 14:03:21

新聞前哨(2016年10期)2016-10-31 17:41:16