“營改增”對水電建筑工程投資的影響及應對措施

2016-12-02 11:31:46喬天霞

水電與抽水蓄能 2016年5期

關鍵詞:企業

馬 赫,喬天霞

(國網新源控股有限公司技術中心,北京市 100761)

“營改增”對水電建筑工程投資的影響及應對措施

馬 赫,喬天霞

(國網新源控股有限公司技術中心,北京市 100761)

2016年5月1日,財政部、國家稅務總局要求各地全面實施“營改增”稅率,水電建設企業的稅負有了明顯的變化。本文就目前“營改增”對水電工程投資的影響進行探析,總結進項稅抵扣過程中的風險點并提出相應的應對措施及建議。

營改增;稅率;建筑工程投資

0 引言

2011年11月16日,財政部、國家稅務總局頒布的《關于印發〈營業稅改征增值稅試點方案〉的通知》(財稅〔2011〕110號)文中要求,自2012年1月1日在經濟輻射效應明顯、改革示范作用較強的地區開展試點,租賃有形動產等適用17%稅率,交通運輸業、建筑業等適用11%稅率,其他部分現代服務業適用6%稅率。

2011年11月16日,財政部、國家稅務總局頒布的《關于在上海市開展交通運輸業和部分現代服務業改征增值稅試點的通知》(財稅〔2011〕111號)文中要求,上海率先在交通運輸業和部分現代服務業中開展稅改工作。

2012年7月31日,財政部、國家稅務總局頒布的《關于在北京等8省市開展交通運輸業和部分現代服務業營業稅改增值稅試點的通知》(財稅〔2012〕71號)文中明確,稅改范圍擴大至北京市、天津市、江蘇省、浙江省、安徽省、福建省、湖北省、廣東省等8個省市。

2013年5月24日,財政部、國家稅務總局頒布的《關于在全國開展交通運輸業和部分現代服務業營業稅改增值稅試點稅收政策的通知》中明確,稅改在部分行業中全面實施,并將“廣播服務業”也納入營改增范圍。

2013年12月12日,財政部、國家稅務總局頒布的《財政部、國家稅務總局關于將鐵路運輸和郵政業納入營業稅改增值稅試點的通知》(財稅〔2013〕106號)把鐵路運輸和郵政業納入稅改的范圍。

2014年4月29日,財政部、國家稅務總局頒布的《關于將電信業納入營業稅改征增值稅試點的通知》,將電信業納入稅改范圍。

2016年3月23日,財政部、國家稅務總局頒布的《關于全面推開營業稅改征增值稅試點的通知》(財稅〔2016〕36號)文要求,自2016年5月1日起,在全國范圍內全面推開營業稅改征增值稅(以下稱營改增)試點,建筑業、房地產業、金融業、生活服務業等全部營業稅納稅人,納入試點范圍,由繳納營業稅改為繳納增值稅。

2016年4月27日,水電水利規劃設計總院可再生能源定額站發布《關于發布〈關于建筑業營業稅改增值稅后水電工程計價依據調整實施意見〉的通知》,實施意見中明確:水電建筑安裝工程費用按“價稅分離”計價規則計算。人工預算單價不作調整;材料預算價格按組成內容分別以不含相應增值稅進項稅價格計算,采保費率調整為2.5%;施工供電、用水、用風價格中的機械總費用應按不含進項稅的基礎價格計算;施工機械臺時費應按不含進項稅的基礎價格計算;原城市建設維護稅、地方教育費附加稅計入企業管理費中;稅金按建筑業適用的增值稅率11%計算。

1 營改增對水電企業投資控制的影響因素

1.1 部分材料增值稅發票抵扣困難

盡管《關于建筑業營業稅改增值稅后水電工程計價依據調整實施意見的通知》中明確材料預算價格按組成內容分別以相應增值稅進項稅價格計算,但水電行業仍有部分材料難以開具增值稅發票,如利用洞挖料加工的砂石骨料等。此外,水電工程中使用的輔助材料及零性材料費約占總投資的5%,而此類建材的供應商多為個體私營業主等小規模企業,只能開具普通發票,甚至只能開具收據。另外,部分為小規模納稅人,根據國家相關規定,小規模納稅人建議征稅辦法按3%征稅,雖然可以開具增值稅發票,但此部分增值稅不可抵扣銷項稅,由此增加的稅費需由建筑企業承擔。

1.2 甲供材料及水電費無法抵扣

大中型水電項目發包人為保障建筑材料質量及供貨進度,通常采取由發包人采購主要建筑材料并按工程進度提供給承包人使用,此種采購方式是由發包人和材料供應商簽訂采購合同,材料供應商將增值稅發票直接開具給發包人,承包人無法獲得材料費的發票,最終只能被發包人抵扣而不能被承包人抵扣,但承包人結算時開具的發票金額是工程建設總額,包含甲供材料的稅費,那么發包人既抵扣了承包人發票的進項稅又抵扣了材料的增值稅,造成了稅負承擔不公平現象,同時增值稅的抵扣鏈條斷裂,也未能達到增值稅抵扣過程中降低企業稅金的目的。

通常來說,主要材料價格占工程總投資比例約45%,主要材料價款不能抵扣導致承包人多承擔了部分稅負,建設成本大幅增加。

1.3 施工機械設備增值稅抵扣的問題

建筑企業的施工機械設備主要由兩個來源:一部分是企業自有機械設備,是由企業自行購買并開具發票,但根據國家相關規定,自2009年1月1日起,增值稅一般納稅人購進(包括接受捐贈、實物投資)或者自制(包括改擴建、安裝)固定資產發生的進項稅額,可憑增值稅專用發票、海關進口增值稅專用繳款書和運輸費用結算單據從銷項稅額中抵扣。若該設備為2009年以前購買,則無法開具增值稅發票,或者2009年以后采購,但未開具增值稅發票、增值稅發票未保管好都無法抵扣銷項稅;還有一部分是企業采用經營租賃的辦法獲得施工器械設備,該部分租賃費發票適用于有形動產租賃17%稅率,可以抵扣銷項稅。

1.4 政策頒布前后工程實施問題

根據《關于全面推開營業稅改征增值稅試點的通知》(財稅〔2016〕36號),新政策自2016年5月1日正式實施,但存在2016年4月30日之前已簽訂的合同涉及稅費差額調整原則及結算方式問題,需發承包雙方進行溝通協商。在2016年4月30日以前招標但未簽訂合同的項目,由于招標限價、投標報價等相關文件均在“營改增”稅費調整之前編制,應在合同談判紀要或備忘錄中明確合同價款結算方式,同時應結合中標人納稅變化情況明確稅費差額的調整原則及相應結算方式。

1.5 對國外項目的戰略融資影響

由于增值稅屬于價外稅,而營業稅屬于價內稅,會計處理購置的生產用固定資產中的增值稅進項稅需從原價中扣除,固定資產凈值會下降,資產結構隨之變化,計算的資產負債率會上升,不利于銀行信貸融資。例如2011年美國《財富》雜志公布的世界500強中,建筑企業排名前三的均在中國,分別是中國中鐵股份有限公司(95位)、中國鐵建股份有限公司(105位)和中國建筑工程總公司(147位)。《財富》公布的世界500強是按營業收入進行排名,營改增后增值稅部分不列入營業收入中,三家公司的營業收入大幅減少,按當期匯率計算,三家公司的排名預計下降到114位、124位和165位。

2 營改增后水電投資影響測算

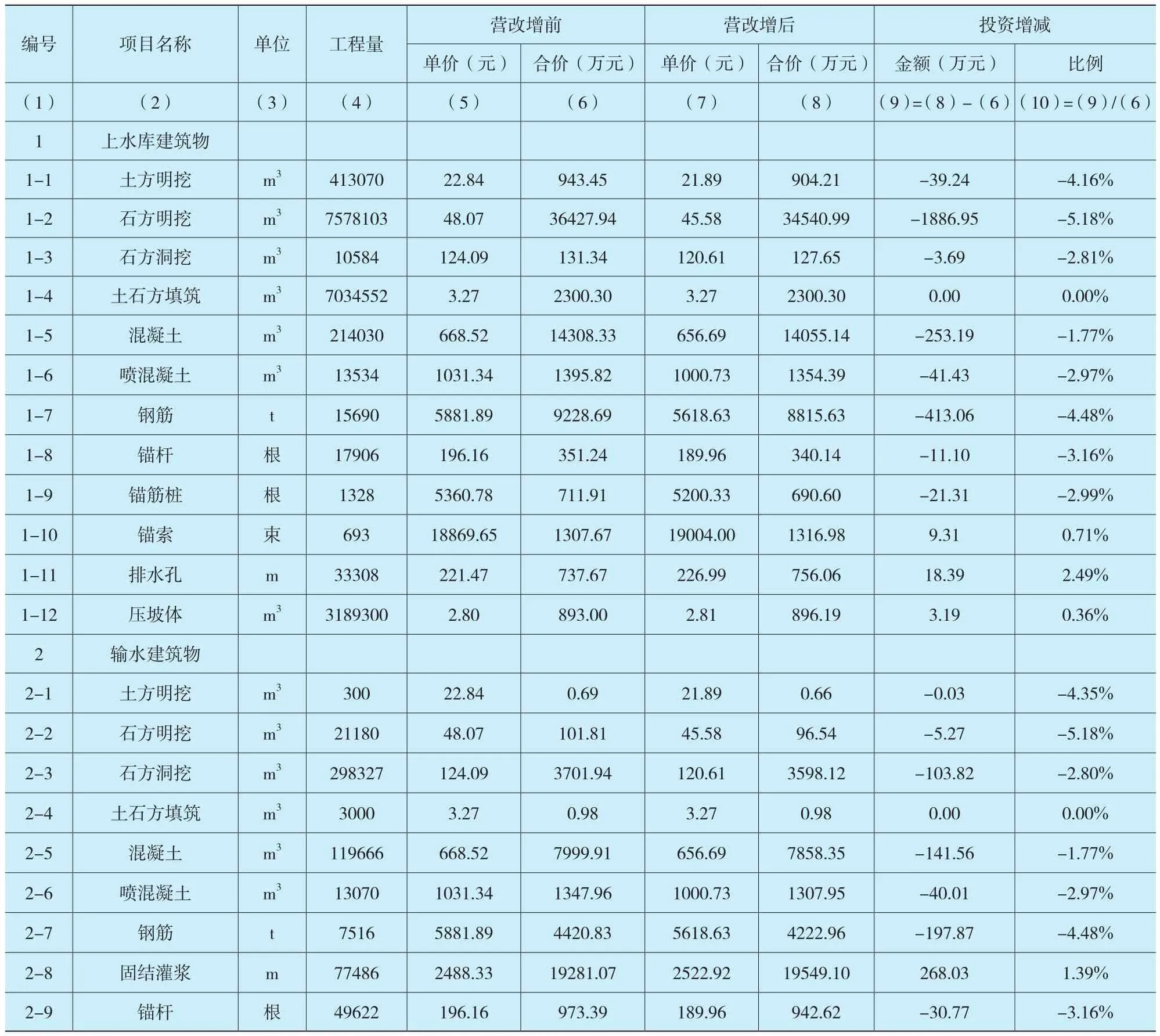

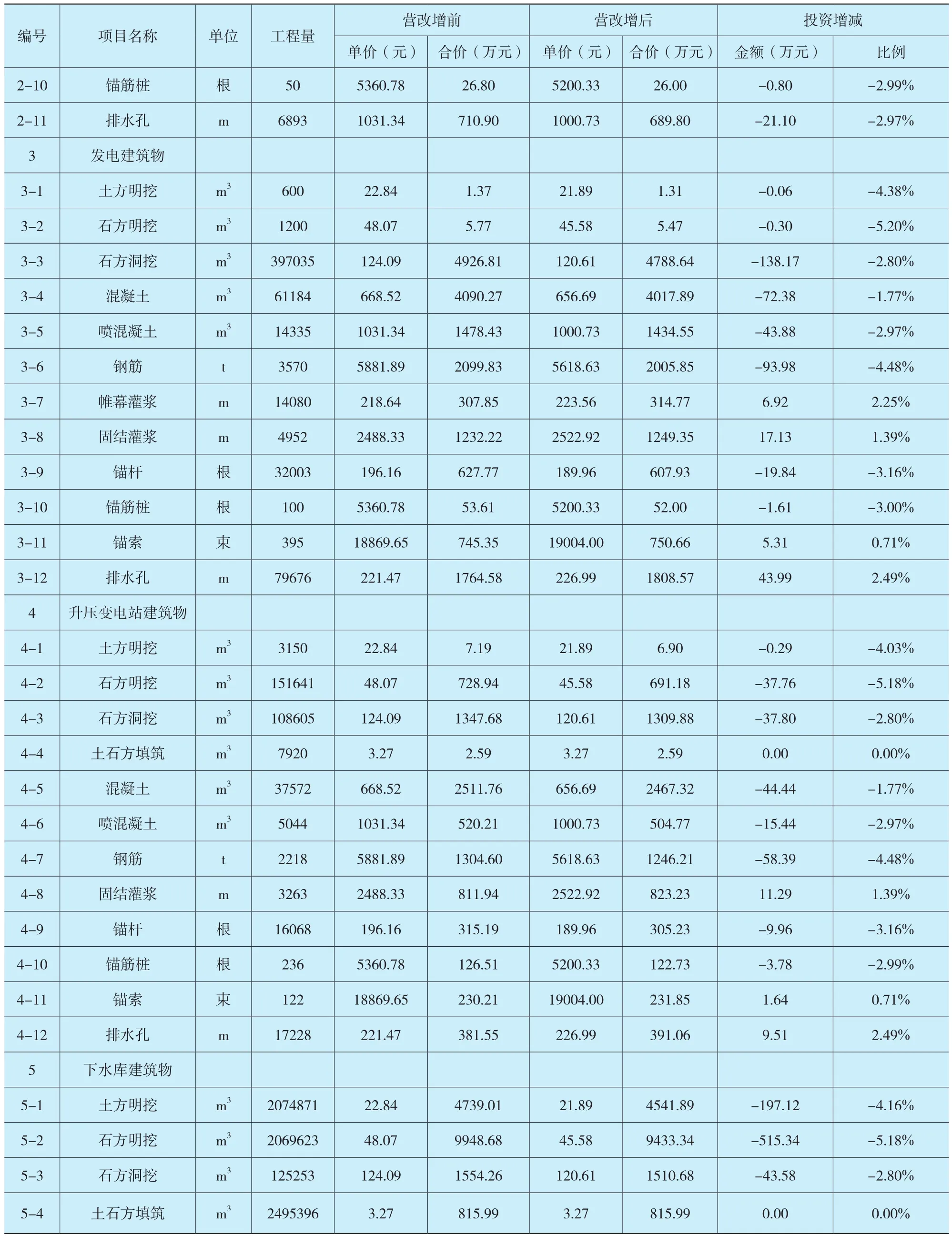

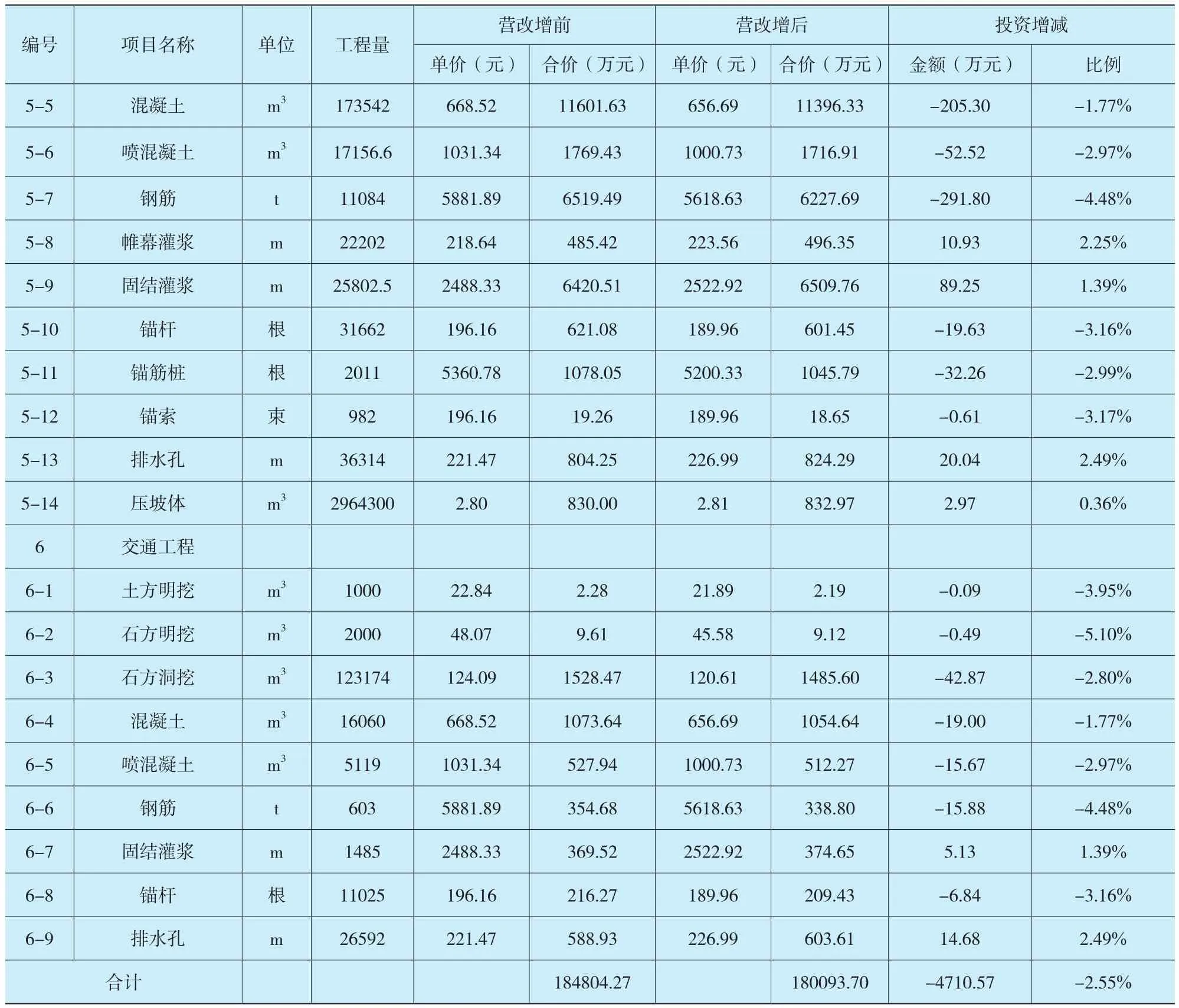

2.1 理想狀況下營改增對水電投資影響的測算

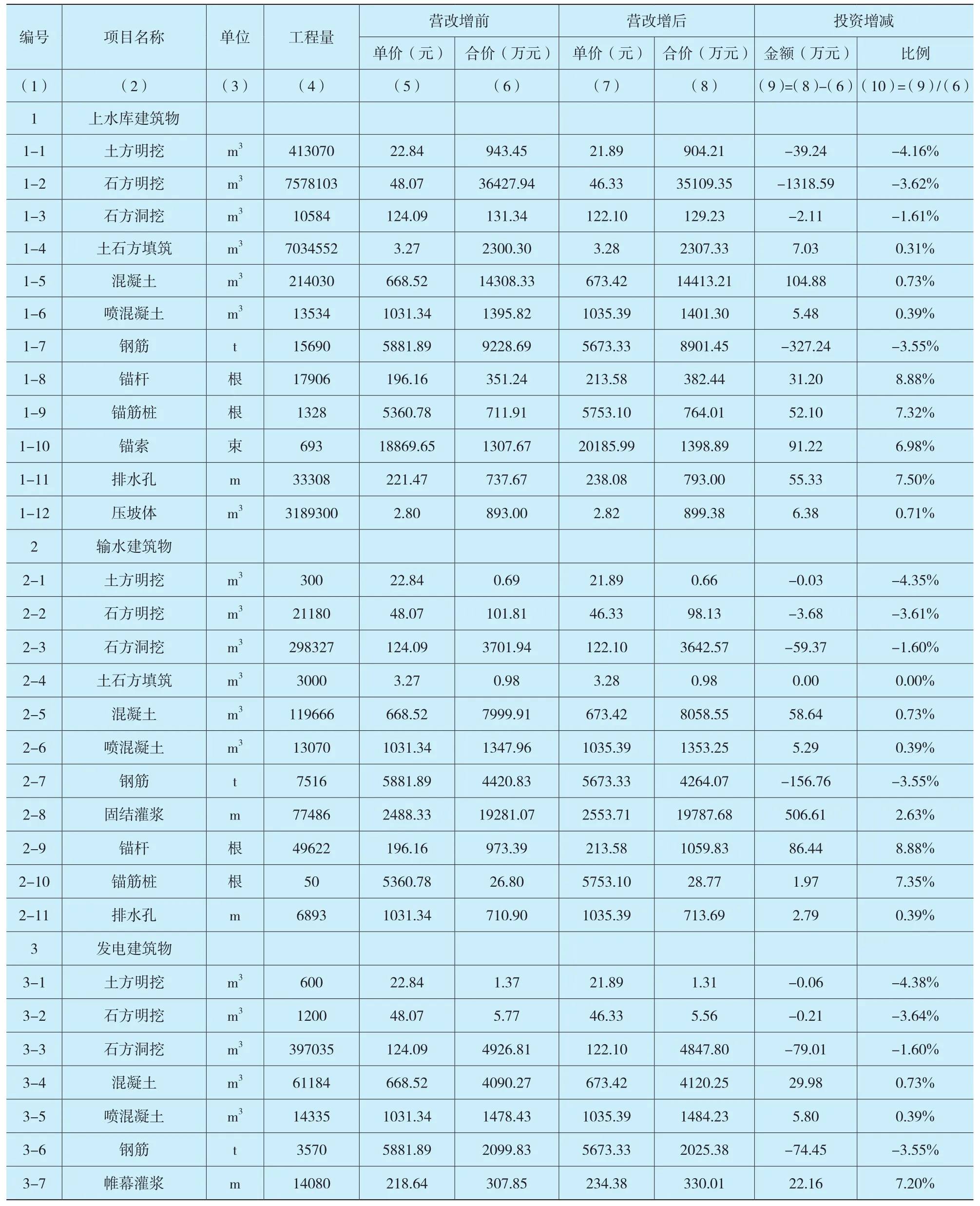

以某抽水蓄能電站主體建筑工程為例,進行投資影響分析,對比營改增政策前后,投資變化趨勢見表1。

表1 理想狀況下營改增對水電投資影響測算表Tab.1 Ideally the tax law reform measure take influence on engineering investment

續表

續表

由表1可見,營改增對不同項目的投資影響不同,在營改增后所有材料均可以抵扣的情況下,項目總投資有所降低,降低幅度為2.55%,但也有部分項目投資增加,投資增加最大的項目是排水孔、帷幕灌漿及固結灌漿,投資增長幅度分別為2.49%、2.25%及1.39%。

2.2 輔材不能抵扣的情況下營改增對水電投資影響的測算

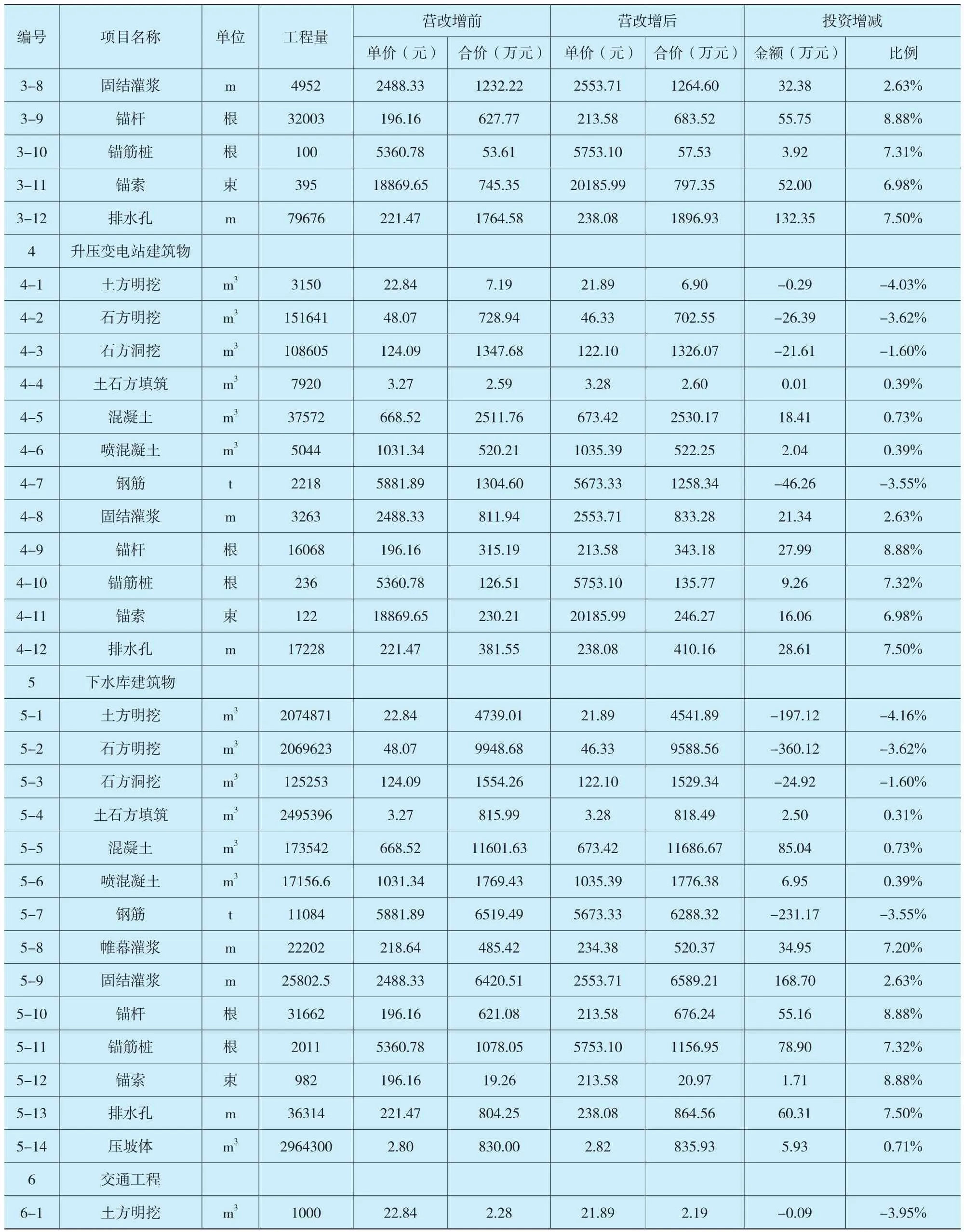

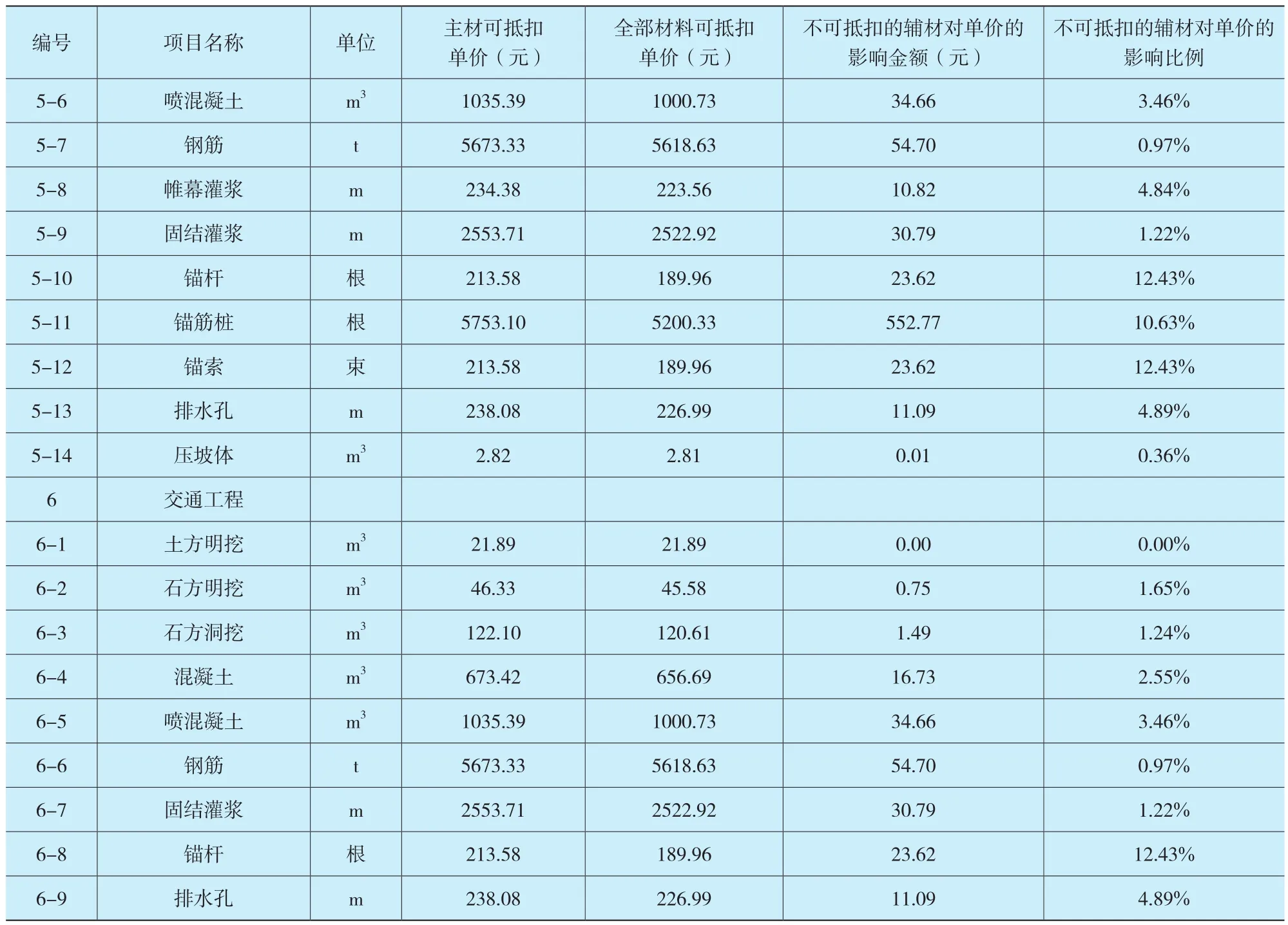

考慮到部分輔助性材料無法開具增值稅發票的影響因素,以某抽水蓄能電站主體建筑工程為例,對營改增后的水電投資情況進行分析,由于各個項目建筑商以及工程所在地的情況不同,輔助性材料開具發票的情況無法統計,本次以輔助性材料均無法開具發票的極限情況進行測算,測算情況見表2。

由表2可見,營改增對不同項目的投資影響不同,在營改增后只有主材可以抵扣的情況下,投資減低幅度為0.51%,但部分項目投資增加,投資增長最大的項目是錨桿支護、排水孔及錨筋樁,投資增長幅度分別為8.88%、7.5%及7.35%。

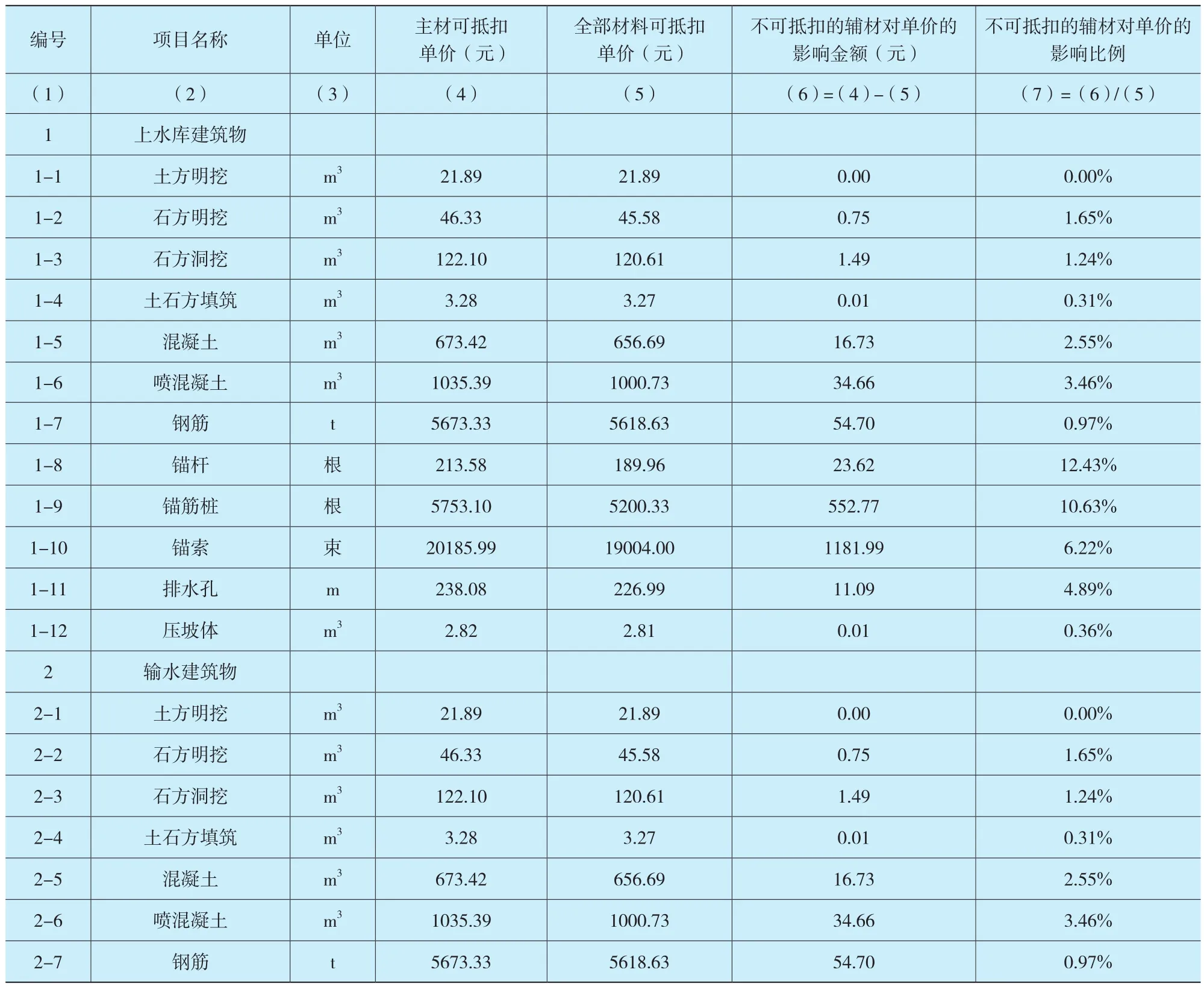

綜上,由于部分輔助性材料無法開具增值稅發票,因此增加水電工程的投資,不同項目投資增加額度及比例見表3。

表2 輔材不能抵扣的情況下營改增對水電投資影響測算表Tab.2 Auxiliary materials can’t buckle under the condition of tax law reform measure table influence on engineering investment

續表

續表

表3 全部材料可抵扣及輔材不可抵扣單價對比表Tab.3 All material has to be deductible and complementary material deduction price comparison table

續表

續表

3 對策及建議

3.1 加強增值稅的抵扣意識

目前,“營改增”已在全國范圍內實施,新政策對于消除企業重復計稅,降低企業經營成本、調整產業結構具有積極的意義,但營改增實施尚處在初期階段,實施時間較短,對于稅務人員及企業財務人員存在一定的挑戰,增值稅抵扣的鏈條尚未完全打通。建筑企業要加強財務及相關人員的培訓,可聘請稅務機關專業人員對國家法規、政策進行宣貫,講解“營改增”政策對企業納稅的影響,加強企業人員對增值稅知識普及的學習,在實際工作中更好處理“營改增”后的財務科目,提高增值稅的抵扣意識,避免產生不必要的進項稅額損失。

3.2 企業架構選擇

投資人在招投標階段選擇建筑企業和建筑企業建立企業構架時,應優先選擇企業構架為分公司而不是子公司的建筑企業,如此選擇的好處是減少收分支機構的納稅主體權限,將權限集中于總公司。總公司可以統籌考慮進項稅及銷項稅抵扣進項稅的進度,不至于產生大量的資金占用現象,同時可以平衡進項稅的抵扣。

3.3 經營管理策略

企業要加強會計核算,注意免稅、減稅項目的各項收入劃分并準確核算。同時,加強供應商的管理,在選擇供應商時盡量選擇一般納稅人,避免小規模納稅人作為供應商。此外,由于企業分包商管理的不規范,可能帶給企業較大的管理難題,部分分包商財務機制不健全,對增值稅發票管理不到位,增加了總包單位的管理難度,為避免不必要的稅負支出,應加強對分包商的財務管理,建筑企業應選擇信譽良好的大型供應商及分包商合作,除了降低增值稅管理風險外,也減少各項企業管理成本。

[1]李學明.建筑行業“營改增”后的納稅籌劃[J].財務管理,2015,(3):57-58.LI Xueming.The construction industry “camp changed to increase”after the tax planning[J].financial management,in 2015 third:57-58.

[2]黨保健.營改增對建筑業稅負的影響及對策[J].西部財會,2015,(2):22-23.DANG Baojian.The influence of the camp changed to increase the tax burden on the construction industry and the Countermeasures of[J].western accounting,the second phase of the 2015:22-23.

[3]余建華.營改增對建筑企業的影響與對策研究[J].財會研究,2015,(1):27-29.YU Jianhua.Research on the influence and Countermeasure of the camp changed to the construction enterprise[J].accounting research,2015,(1):27-29.

[4]張紅標.建設工程計價領域營改增對策論[J].建筑經濟,2015(1):6-9.ZHANG Hongbiao.The construction project valuation field of replacing business tax with value-added tax(VAT) game theory[J].construction economy,2015,(1):6-9.

[5]劉曉君.技術經濟學[M].北京,科學出版社,2015年.

[6]龐偉,王帆.抽水蓄能電站在電網運行中的地位與作用[J].水電與抽水蓄能,2015,1(4):1-4.PANG Wei,WANG Fan.The Position and Function of the Pumped Storage Power Station in Power Grid Operation[J].Hydropower and Pumped Storage,2015,1(4):1-4.

[7]陳長.水電工程混凝土溫控措施及費用計算[J].水電與抽水蓄能,2016,2(3):103-106.CHEN Zhang.Hydropower Projects Concrete Temperature Control Measures and Cost Accounting[J].Hydro power and Pumped Storage,2016,2(3):103-106.

馬 赫(1986—),男,學士,中級工程師,工程造價管理專責,主要研究方向:工程造價與技術經濟研究與管理。E-mail:515993292@qq.com

喬天霞(1986—),女,學士,中級經濟師,工程造價管理專責,主要研究方向:工程造價與技術經濟研究與管理。E-mail:1300335783@qq.com

“Tax Reform”for Water and Electricity Construction Project Investment and the Influence of Response

MA He, QIAO Tianxia

(Technology center State Grid Xinyuan Company LTD., Beijing, 100161, China)

On May 1, 2016, ministry of finance, state administration of taxation to fully implement the “tax reform” tax rates, tax burden of hydropower construction enterprises have the obvious change.In this paper, the current “tax reform” to analysis of the impact of hydropower project investment, summarizes the risks in the process of input tax deduction points and put forward corresponding countermeasures and Suggestions.

Reform of the tax law; Tax rate; Building investment

TV-9

A 學科代碼:570.2510

10.3969/j.issn.2096-093X.2016.05.017

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年4期)2022-06-05 07:53:30

當代水產(2022年1期)2022-04-26 14:34:58

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

當代水產(2021年5期)2021-07-21 07:32:44

當代水產(2021年4期)2021-07-20 08:10:14

云南畫報(2020年9期)2020-10-27 02:03:26