上市公司自愿中期審計動因的實證研究

2016-11-29 08:56:18中山大學管理學院黃正健

中國商論 2016年27期

中山大學管理學院 黃正健 李 今

上市公司自愿中期審計動因的實證研究

中山大學管理學院 黃正健 李 今

本文根據我國資本市場中上市公司自愿接受中期財務報告審計的現象,采用2003年~2005年的經驗數據,結合審計的代理理論對自愿中期審計的動因進行實證研究。本文采取描述性統計和Logit回歸分析方法,研究發現:代理理論并不能很好地解釋我國企業進行中期審計的行為,資產收益率對是否自愿接受中期財務報告的審計有較為顯著的影響,而資產負債率、企業規模等因素的影響均不顯著。

自愿中期審計 代理成本 審計動因

2001年4月,中國證監會頒布《關于公布〈公開發行證券的公司信息披露編報規則第13號——季度報告的內容和格式〉的通知》,要求上市公司自2002年第一季度起必須披露季度報告。監管當局對中期財務報告是否接受審計卻并沒有提出強制性要求。盡管如此,通過閱讀年報可以發現仍有一定數量的上市公司選擇了自愿進行中期財務報告的審計,這一現象為我們驗證“審計需求的動因”提供了良好的研究機會。

1 研究動機

中期財務報告簡稱中期報告,是指涵蓋期間短于一個完整財務年度的、面向企業外部信息使用者的財務報告,主要指半年報和季報。在實踐中由于年度財務報告披露周期較長,難以及時滿足使用者對會計信息的需求,而中期財務報告則具有披露周期短、信息發布及時的特點,因而中期財務報告越來越受到管理層和使用者的重視。

我國上市公司信息披露制度規定,除特別規定外,上市公司可以不進行中期財務報告審計,即中報審計屬于自愿信息披露的范圍。只有當公司擬在下半年進行利潤分配或擬在下半年發行新股等再融資時才被強制要求對中期報告進行審計。盡管官方沒有強制要求上市公司進行中期報告審計,但仍有相當數量的上市公司出于各種審計需求動因,選擇了對公司所披露的中期報告進行審計。對于企業而言只有信息披露帶來的收益大于披露成本時,企業才會選擇承擔高昂的審計費用,自愿進行信息披露。目前,對于自愿審計動因的解釋主要有四種理論,分別是代理理論、信息理論、受托責任理論、保險理論。其中,代理理論和信息理論得到了更加廣泛的認同和應用。本文試圖探討在代理理論下自愿中期審計的動因,并檢驗自愿中期審計是否真正帶來了代理成本的降低。

2 文獻回顧

Jensen和Meckling(1976)認為所有權和控制權的分離導致所有者和經理人員之間的信息不對稱,經理人員存在損害所有者的機會主義行為;同時,理性的投資者會預期到管理人員的這種機會主義行為,并會在其融資時“用腳投票”,使管理人員承擔機會主義行為的損失。但管理人員不愿意承擔這樣一種損失,于是就引入了一種客觀的監督機制——審計。Watts(1977)和Smith(1979)對Jensen和Meckling(1976)的研究思路進行了進一步的拓展,認為經理人員和投資者為了協調他們之間的利益沖突而產生了對外部審計的需求。Chow(1982)從代理理論的角度出發,實證考察了美國紐約證券交易所和柜臺交易的公司聘請外部審計的動機,發現管理層持股比例越低、債務比例越高、規模越大的公司其代理沖突越嚴重,越傾向于進行自愿審計。Hawetal(2003)則運用我國上市公司1996年~1999年的數據檢驗了中期報告自愿審計需求的動機,研究結果表明,自愿審計需求與盈利能力和公司規模正相關,與非流通股比例負相關,得出管理層自愿需要審計服務來增強財務報告的可信性,從而起到降低代理成本的作用的結論。

我國對自愿中期審計的研究較少,近幾年曾穎、葉康濤(2005)通過研究發現代理成本較高的上市公司更有可能聘請高質量的外部審計師,以降低代理成本。杜興強、周澤(2007)基于深圳證券市場的經驗數據研究發現,資產負債率和資產收益率顯著影響企業是否自愿接受中期財務報告的審計,而獨立董事比例、第一大股東持股比例及是否控股、管理層持股比例、兩職合一以及股權制衡因素影響均不顯著。

3 研究假設

代理理論最早由Watt和Zimmerman提出,他們認為審計師應當重視控制方和管理層的關系,所有權與經營權的分離,使得擁有經營權的管理層可能追求自身利益最大化而損害企業股東的利益。為了降低代理的道德風險,使代理人與委托人的目標函數盡可能的一致,就必須付出一定的代價,即代理成本(Jensen和Meckling,1976)。

現代公眾公司除了以上代理問題之外,還有另一類嚴重的代理問題,它產生于公司大股東(控制性股東)與外部分散的中小股東之間。大股東與外部中小股東之間存在著隱含的契約關系,大股東代理分散的中小股東對公司實施控制,由于二者的目標函數也并不是在任何情況下都一致,導致大股東可能通過各種方式對外部中小股東實施“掠奪”。中小股東因利益受到侵害而“用腳投票”,最終大股東的利益也會受到傷害。為了緩解代理沖突和提升公司價值,大股東們也往往自愿接受外部審計,從而降低代理成本。

因此,在代理理論的指導下,企業為了緩解代理沖突,降低代理成本而自愿選擇外部審計。如果降低代理成本是企業的目的,則選擇中期審計企業的代理成本應當低于不選擇中期審計企業的代理成本。如果我們通過實證檢驗證明此情況存在,可推知降低代理成本是企業自愿進行中期審計的一個主要原因。反之,如果企業的代理成本沒有產生較大的差異,則降低代理成本就不是自愿中期審計的主要動因。因此,我們提出假設:在其他條件相同的情況下,進行自愿中期審計的上市公司的代理成本顯著高于沒有進行自愿中期審計上市公司的代理成本。

4 研究設計

4.1 樣本選取

本文選取2003年~2005年深滬兩市中A股數據,挑選其中自愿接受中期審計的上市公司作為樣本。篩選標準如下。

(1)選擇滬深兩市中A股上市公司中進行中期審計的公司,剔除ST、PT類公司。ST、PT類公司的中期報告審計屬于強制性。

(2)剔除配股,增發類上市公司,此類公司的中期報告審計也屬于強制性。

(3)剔除金融保險類企業。

(4)剔除新上市公司,此類公司接受中期審計的動因可能有所不同。

(5)本文驗證過程需要采用企業控股、現金流權、凈資產收益率、資產負債率和公司規模等數據,剔除數據不完整的企業樣本。

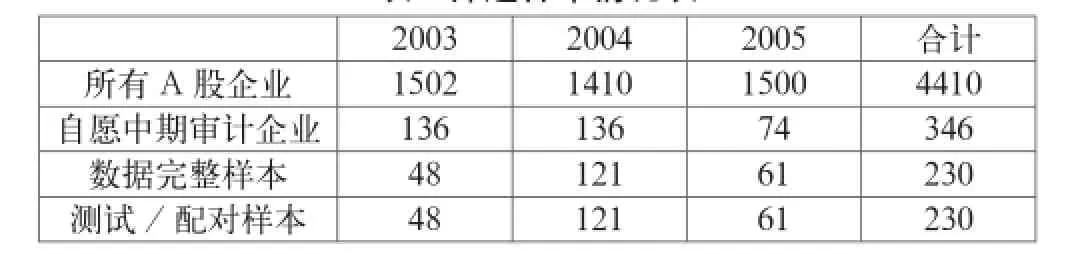

經過篩選,我們獲得230個自愿中期審計企業的數據,并同樣選擇230個沒有自愿中期審計的企業作為配對樣本。篩選樣本情況如表1所示。

表1 篩選樣本情況表

從表1可以看出,中國上市公司中自愿接受中期審計的比例并不高,2003年~2005年分別只有9.05% 、9.65% 、4.93% ,并呈下降趨勢。這可能從一個側面表明,在我國中期財務報告的審計作為一種外部監督的作用仍然有待加強。

4.2 研究模型

我們選擇如下模型來驗證假設:

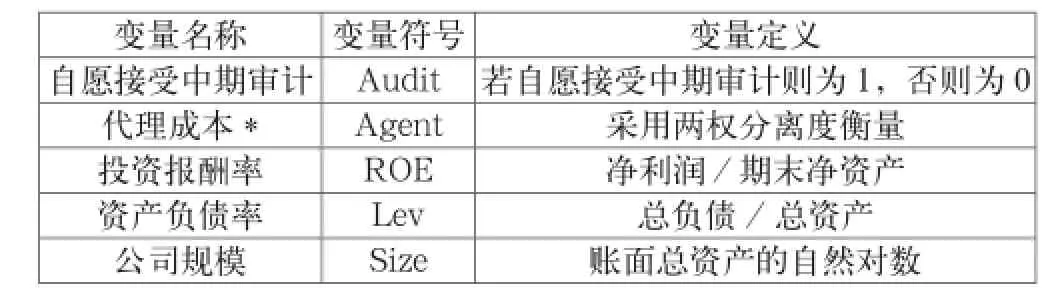

其中變量定義如表2所示。

表2 變量定義表

本文采用兩權分離度,即以最終控制人現金流權和投票權的分離程度來衡量代理成本的大小。定義變量agent=實際控制人投票權/現金流權,根據La Porta(1999,2001)等關于控制權和現金流權的定義和最終控制人的原則。本文按以下方式定義和計算控股股東及其控制權和現金流權:(1)控制權包含直接控制和間接控制,對于控制權的選擇存在一個標準, 比如控制權至少在10%以上,這是一個普遍接受的標準。(2)現金流權的確定。計算每條控制鏈中控制權的乘積,然后將此乘積相加。

4.3 描述性統計

表3 描述性統計表

由表3我們可以發現,對于Agent變量,即企業投票權和現金流權的比值,各個指標測試樣本和配對樣本都沒有明顯的差異,描述性統計的結果沒有發現自愿中報審計公司的代理成本與沒有自愿中報審計公司的代理成本存在顯著差異。存在比較明顯差異的變量是企業的投資報酬率(ROE),測試樣本值明顯高于配對樣本值。根據代理理論,自愿進行中期審計的企業節約了更多的代理成本,提高了管理效率,從而間接提高了企業的盈利水平。我們可以推測盈利水平較高的企業更愿意中期審計,即企業的盈利水平是影響其自愿接受中期審計的一個因素。此外,資產負債率(Lev)變量也存在一定的統計差異,表明資產負債率高的企業更愿意中期審計。而Size變量的差異不明顯。

4.4 回歸分析

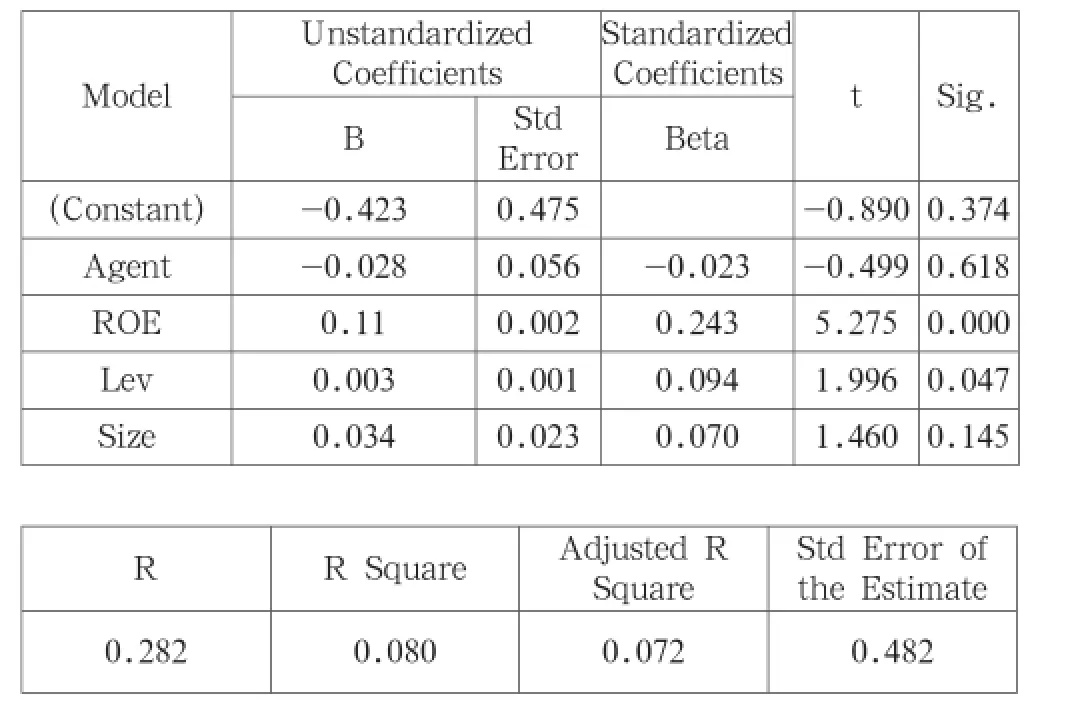

本文使用Logist回歸模型進行檢驗,結果如表4所示。

表4 Logist回歸模型檢驗結果

從回歸數據可以看出,變量agent的Beta值為負數但不明顯。對Agent變量和audit進行擬合僅有0.080的 擬合度。因此沒有得到證據表明我國上市公司進行中報審計是由于存在高的代理成本,即緩解代理沖突不是上市公司進行中報審計的動因,這說明代理理論不能解釋我國上市公司中報自愿審計需求。

對于解釋變量size和解釋變量Lev,回歸得到的系數均為正數但都不明顯,無法證明自愿中報審計的公司其公司規模和資產負債率均高于沒有自愿中報審計的公司,這一結果說明我國大型公司和負債較多的企業并沒有積極選擇外部審計的動機。

而對于解釋變量ROE,回歸系數也為正數且Beta值較為顯著,說明公司的盈利能力對公司是否選擇中報審計有一定的影響,企業的盈利能力與企業是否選擇中報審計正相關,這與Haw等(2003)的結論一致。

5 研究結論

本文對2003年~2005年我國上市公司自愿中期報告審計需求的動因進行了分析。與以往研究成果不同的是,沒有得到證據表明我國上市公司進行中報審計是由于存在高的代理成本,即緩解代理沖突不是上市公司進行中報審計的主要動因,也說明代理理論不能解釋我國上市公司中報自愿審計需求。

在檢驗結果當中,對衡量企業盈利水平的變量ROE,回歸系數為正且差異較為明顯,說明企業盈利水平是影響企業是否自愿接受中期審計的重要動因之一。這與Watts和Zimmerman(1986)提出的信號顯示理論相一致,也與Hawetal(2003)的結論一致。經營業績好的公司為了顯示其與其他公司的差別,自愿選擇外部審計便是傳達這種信號的手段之一,而本文的實證分析和研究并沒有表明代理理論對此有更好的解釋,但考慮到數據為隨機抽取,ROE作為控制變量并沒能起到很好的對比控制作用,可能對代理成本的檢測造成一定誤差,這也是本文的局限所在。同時影響到企業審計的動因的除模型中提到的企業規模、盈利水平、資本結構等,可能還受到股改、獨立董事數量、第一大股東持股比例及控股與否、管理層持股比例、兩職合一等因素的影響,如何考慮這些因素進行實證研究和分析將是后續的研究方向和研究課題。

[1] Ross L.Watts,Jerold L,Zimmerman. Agency Problems, Auditing and the Theory of the Firm: Some Evidence[J].Journal of Law and Economics,1983(26).

[2] [美]瓦茨.實證會計理論[M].陳少華,等,譯.大連:東北財經大學出版社,1999.

[3] 杜興強,周澤將.上市公司中期財務報告自愿審計的公司治理動因[J].上海立信會計學院學報,2007(3).

[4] 王鵬,周黎安.中國上市公司外部審計的選擇及其治理效應[J].中國會計評論,2006(12).

[5] 杜興強,于竹麗,周澤將.中期財務報告自愿審計的初步經驗證據——基于管理當局持股和第一大股東視角[J].當代財經,2007(7).

[6] 王艷艷,陳漢文.代理沖突與高質量審計需求——來自中國上市公司的經驗數據[J].經濟科學,2006(2).

[7] 吳迪,吳粒.中期財務報告審計質量與審計意見相關性研究[J].財經界,2007(10).

[8] 朱峰.非對稱信息下的審計委托代理理論關系[J].審計研究, 2007(3).

F239

A

2096-0298(2016)09(c)-169-03

黃正健(1961-),男,湖南長沙人,中國人民大學會計學碩士,中山大學管理學院會計系副教授,美國太平洋路德大學訪問學者(2003年~2004年),公開發表學術論文20多篇,主持完成國家審計署等多項科研項目,主編《管理會計學》(中山大學會計學系列教材);李今(1986-),女,山西太原人,中山大學管理學院碩士研究生。

猜你喜歡

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

當代陜西(2022年5期)2022-04-19 12:10:18

新世紀智能(數學備考)(2021年9期)2021-11-24 01:14:28

湘潮(上半月)(2021年4期)2021-07-20 08:05:28

河南電力(2021年5期)2021-05-29 02:10:00

汕頭大學學報(自然科學版)(2020年4期)2020-12-14 07:05:00

云南畫報(2020年9期)2020-10-27 02:03:26

電影(2018年12期)2018-12-23 02:18:48