價(jià)值鏈在企業(yè)戰(zhàn)略成本管理中的應(yīng)用

2016-11-28 18:03:01雍芝平

中國(guó)總會(huì)計(jì)師 2016年10期

雍芝平

摘要:價(jià)值鏈分析法是企業(yè)開(kāi)展戰(zhàn)略成本管理工作的核心工具,因此如何在實(shí)際的成本管理活動(dòng)中有效、科學(xué)地應(yīng)用價(jià)值鏈分析法,是當(dāng)今企業(yè)為了獲得成本優(yōu)勢(shì)所急需解決的關(guān)鍵問(wèn)題。準(zhǔn)確分析價(jià)值鏈能夠增加企業(yè)減小成本的可操作空間。本文首先簡(jiǎn)述了戰(zhàn)略成本管理理論,然后闡述了價(jià)值鏈分析在戰(zhàn)略成本管理中的應(yīng)用,最后基于案例企業(yè)進(jìn)行了SWOT分析。

關(guān)鍵詞:價(jià)值鏈 戰(zhàn)略成本 管理

傳統(tǒng)企業(yè)間的競(jìng)爭(zhēng)模式在全球經(jīng)濟(jì)一體化、現(xiàn)代用戶需求個(gè)性化、企業(yè)更注重合作的環(huán)境下,已經(jīng)發(fā)生了變化。企業(yè)不再僅僅局限于產(chǎn)品或服務(wù)方面的價(jià)格戰(zhàn),而是逐漸演變?yōu)槠髽I(yè)競(jìng)爭(zhēng)優(yōu)勢(shì)之爭(zhēng)。價(jià)值鏈在企業(yè)戰(zhàn)略成本管理中的有效應(yīng)用能夠?yàn)槠髽I(yè)創(chuàng)造出成本優(yōu)勢(shì),這種成本優(yōu)勢(shì)主要來(lái)源于企業(yè)內(nèi)部?jī)r(jià)值鏈活動(dòng)的整合管理,以及企業(yè)內(nèi)部資源與外部環(huán)境的相互協(xié)調(diào)。由此,基于價(jià)值鏈的戰(zhàn)略成本管理方法在企業(yè)中的應(yīng)用日益廣泛。

一、戰(zhàn)略成本管理理論

(一)戰(zhàn)略成本管理理論的主要思想

為維持企業(yè)長(zhǎng)期健康發(fā)展,傳統(tǒng)的成本管理手段因?yàn)槠涔逃械木窒扌裕巡荒軡M足企業(yè)的發(fā)展需要。所以此時(shí)便產(chǎn)生了與傳統(tǒng)理論相比更具有指導(dǎo)作用的戰(zhàn)略成本管理理論。企業(yè)實(shí)施和制定成本管理戰(zhàn)略主要是以企業(yè)能夠長(zhǎng)時(shí)間可持續(xù)發(fā)展為目的。戰(zhàn)略成本管理理論不單單只是重視如何將企業(yè)生產(chǎn)成本降低的問(wèn)題,而且還深入研究企業(yè)內(nèi)外部行為與環(huán)境之間互相影響的關(guān)系,并科學(xué)合理地控制企業(yè)每個(gè)環(huán)節(jié)投入的比重從而達(dá)到使企業(yè)能夠創(chuàng)造更多效益的目的。

(二)戰(zhàn)略成本管理理論的特點(diǎn)

戰(zhàn)略成本管理理論的特點(diǎn)主要體現(xiàn)為戰(zhàn)略成本管理的全局性。戰(zhàn)略成本管理不再過(guò)于強(qiáng)調(diào)企業(yè)產(chǎn)品在生產(chǎn)制造過(guò)程中的顯性成本,而是對(duì)所有利益相關(guān)者的信息進(jìn)行全面掌握,更加深入認(rèn)識(shí)不可量化的隱性成本和機(jī)會(huì)成本,實(shí)現(xiàn)對(duì)產(chǎn)品設(shè)計(jì)、研發(fā)、試驗(yàn)等前期投入以及銷售、售后服務(wù)、客戶關(guān)系維護(hù)等后期成本進(jìn)行全面控制,進(jìn)而實(shí)現(xiàn)對(duì)企業(yè)內(nèi)部各個(gè)環(huán)節(jié)產(chǎn)生的所有成本進(jìn)行充分全面的管控與調(diào)整,以便研究成本的降低會(huì)對(duì)企業(yè)整體效益及日常運(yùn)行活動(dòng)的影響。

二、價(jià)值鏈分析在戰(zhàn)略成本管理中的應(yīng)用

(一)運(yùn)用企業(yè)內(nèi)部?jī)r(jià)值鏈分析優(yōu)化價(jià)值鏈

傳統(tǒng)的價(jià)值鏈一般是指企業(yè)內(nèi)部的價(jià)值鏈,內(nèi)部?jī)r(jià)值鏈?zhǔn)且圆ㄌ靥岢龅膬r(jià)值鏈理論作為其主要理論基礎(chǔ)。內(nèi)部?jī)r(jià)值鏈認(rèn)為企業(yè)內(nèi)部的各個(gè)運(yùn)行環(huán)節(jié)與每一個(gè)職能部門所具有的價(jià)值目標(biāo)是相同的,都是為企業(yè)創(chuàng)造價(jià)值而服務(wù)的。

企業(yè)在運(yùn)用企業(yè)內(nèi)部?jī)r(jià)值鏈分析優(yōu)化價(jià)值鏈時(shí)應(yīng)首先對(duì)價(jià)值鏈中的單項(xiàng)價(jià)值活動(dòng)進(jìn)行識(shí)別,并對(duì)增值作業(yè)和非增值作業(yè)進(jìn)行區(qū)分,然后將非增值作業(yè)去除以便確認(rèn)企業(yè)待優(yōu)化的價(jià)值鏈,最后對(duì)增值活動(dòng)的有效性進(jìn)行分析并建立數(shù)學(xué)模型優(yōu)化價(jià)值鏈。

(二)運(yùn)用縱向價(jià)值鏈分析發(fā)現(xiàn)新的利潤(rùn)源

縱向價(jià)值鏈?zhǔn)侵笇⑵髽I(yè)的終端產(chǎn)品看成企業(yè)系列生產(chǎn)的集合目標(biāo)。企業(yè)產(chǎn)業(yè)鏈中的每一個(gè)上下游企業(yè)都是產(chǎn)業(yè)鏈中必不可少的環(huán)節(jié)。縱向價(jià)值鏈的分析,主要是將戰(zhàn)略管理的目標(biāo)轉(zhuǎn)移到企業(yè)的外部。

新利潤(rùn)源實(shí)際上是指通過(guò)運(yùn)用縱向價(jià)值鏈分析方法發(fā)現(xiàn)的能夠提高企業(yè)整體利潤(rùn)水平的一些價(jià)值活動(dòng),因?yàn)閮r(jià)值鏈上的不同價(jià)值活動(dòng)其資產(chǎn)利潤(rùn)率也不同。確定縱向價(jià)值鏈的價(jià)值活動(dòng)并確定實(shí)際從事這些活動(dòng)的企業(yè),是運(yùn)用縱向價(jià)值鏈分析發(fā)現(xiàn)新利潤(rùn)源的主要思路。其中對(duì)于特殊的混合型企業(yè)要科學(xué)地利用一些計(jì)算方法,根據(jù)企業(yè)實(shí)際從事的價(jià)值活動(dòng)對(duì)企業(yè)的資產(chǎn)和利潤(rùn)進(jìn)行分解。最后對(duì)行業(yè)內(nèi)每一項(xiàng)價(jià)值活動(dòng)的利潤(rùn)和資產(chǎn)進(jìn)行匯總,并在此的基礎(chǔ)上將各價(jià)值活動(dòng)的資產(chǎn)利潤(rùn)率計(jì)算出來(lái)。這樣一來(lái),行業(yè)價(jià)值鏈內(nèi)各價(jià)值活動(dòng)的相對(duì)成本信息對(duì)企業(yè)來(lái)說(shuō)就一目了然了,能夠幫助企業(yè)更好更準(zhǔn)確地發(fā)現(xiàn)新的利潤(rùn)源。

(三)運(yùn)用橫向價(jià)值鏈分析明確企業(yè)的競(jìng)爭(zhēng)成本地位

橫向價(jià)值鏈關(guān)注的是企業(yè)在本行業(yè)中所處的地位和擁有的影響力,認(rèn)為企業(yè)在實(shí)施戰(zhàn)略決策和進(jìn)行管理時(shí),應(yīng)當(dāng)將目光投向企業(yè)外部,時(shí)刻關(guān)注本行業(yè)競(jìng)爭(zhēng)對(duì)手的信息和市場(chǎng)變化。通過(guò)掌握競(jìng)爭(zhēng)對(duì)手的價(jià)值鏈信息并與企業(yè)自身的價(jià)值鏈信息進(jìn)行對(duì)比分析,來(lái)確定企業(yè)實(shí)際競(jìng)爭(zhēng)成本地位的方法在理論上雖然可行,但無(wú)法將其運(yùn)用到實(shí)際中,因?yàn)槠髽I(yè)不可能完全得到競(jìng)爭(zhēng)對(duì)手的全部成本信息。因此,企業(yè)在實(shí)際運(yùn)用橫向價(jià)值鏈分析方法時(shí),應(yīng)首先確定出企業(yè)的具體競(jìng)爭(zhēng)對(duì)手并對(duì)其進(jìn)行分類,確認(rèn)出企業(yè)真正的核心競(jìng)爭(zhēng)對(duì)手,然后收集核心競(jìng)爭(zhēng)對(duì)手的有關(guān)信息并進(jìn)行信息處理,確定出重點(diǎn),最后對(duì)其關(guān)鍵環(huán)節(jié)進(jìn)行重點(diǎn)分析并編寫出對(duì)比分析表。這樣,本企業(yè)相對(duì)于核心競(jìng)爭(zhēng)對(duì)手的優(yōu)勢(shì)、劣勢(shì),成本地位一目了然。

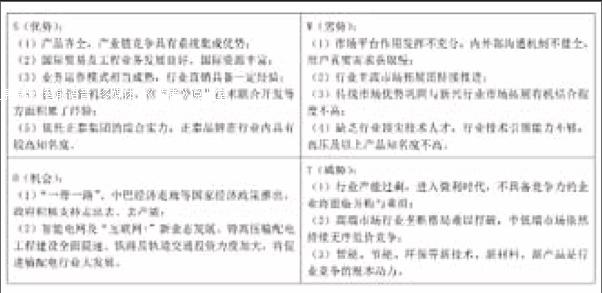

三、基于價(jià)值鏈的企業(yè)戰(zhàn)略成本管理的SWOT分析方法

本文以作者所在的正泰電氣股份有限公司作為案例企業(yè),來(lái)研究?jī)r(jià)值鏈在企業(yè)戰(zhàn)略成本管理中的應(yīng)用。根據(jù)SWOT分析的最終結(jié)果,來(lái)判斷出企業(yè)中現(xiàn)存的威脅,并采取相關(guān)措施將其消除,再來(lái)考慮并選擇能夠讓企業(yè)具有成本優(yōu)勢(shì)的管理戰(zhàn)略。正泰電氣股份有限公司的SWOT分析如表所示。

四、基于價(jià)值鏈的企業(yè)戰(zhàn)略成本管理在正泰電氣股份有限公司中的應(yīng)用

以正泰電氣股份有限公司在西北咸陽(yáng)設(shè)立的區(qū)域工廠為例來(lái)分析正泰公司基于價(jià)值鏈的戰(zhàn)略成本管理的各種效果。

(一)稅收上的優(yōu)惠

企業(yè)所得稅率按15%計(jì)征:咸陽(yáng)市與秦都區(qū)兩級(jí)留成的增值稅、企業(yè)所得稅、土地使用稅、房產(chǎn)稅四項(xiàng)稅種享受“兩免三減半”的優(yōu)惠政策:咸陽(yáng)市與秦都區(qū)為支持項(xiàng)目建設(shè),扶持企業(yè)技術(shù)研發(fā),助推企業(yè)快速發(fā)展,承諾筆者所在公司享受市、區(qū)兩級(jí)地方留成部分“兩免三減半”的優(yōu)惠政策。即:企業(yè)自繳納稅收年度起前2年按實(shí)際上繳稅收市、區(qū)兩級(jí)留成部分全部給予獎(jiǎng)勵(lì),后3年按50%給予獎(jiǎng)勵(lì)。

(二)人力成本上的節(jié)約

上海一線員工的基本薪酬、社保及加班費(fèi)等,高于類似咸陽(yáng)地區(qū)32.6%-34.8%,基于地方薪酬的計(jì)件定額標(biāo)準(zhǔn)也會(huì)大幅下降。在咸陽(yáng)建立廠區(qū)招收工人產(chǎn)生的人力成本明顯低于一線城市的人力成本。人力成本是企業(yè)成本的主要組成部分,能夠科學(xué)合理地控制企業(yè)人力成本對(duì)企業(yè)日后經(jīng)濟(jì)效益的提高具有重要作用。企業(yè)想要能夠在市場(chǎng)的激烈競(jìng)爭(zhēng)中占有一定的地位就必須對(duì)企業(yè)成本的控制加強(qiáng)力度,人力成本的節(jié)約也是降低企業(yè)勞動(dòng)消耗的重要途徑。

(三)物流成本上的節(jié)約

建立總部、區(qū)域工廠立體式物流發(fā)運(yùn)調(diào)度,實(shí)現(xiàn)就地化、短路徑發(fā)運(yùn),減少物流費(fèi)用。西北區(qū)域及以咸陽(yáng)為中心500公里左右物流半徑的省份以咸陽(yáng)區(qū)域工廠生產(chǎn)為主,物流成本相比上海松江總部發(fā)運(yùn)可節(jié)約0.7個(gè)百分點(diǎn)。大散件運(yùn)輸在當(dāng)?shù)亟M裝的物流成本與成品運(yùn)輸相比物流成本可以下降45.5%。在西北區(qū)域咸陽(yáng)當(dāng)?shù)剡M(jìn)行建廠能夠大幅度地降低企業(yè)的物流成本,從而使企業(yè)整體成本都能夠有明顯的降低。

(四)就地采購(gòu)及售后服務(wù)優(yōu)勢(shì)

就地采購(gòu)對(duì)企業(yè)在控制和節(jié)約成本上具有重大意義,原材料、零部件及在產(chǎn)品、產(chǎn)成品等的流動(dòng)資金占用上平均約110天,OEM/ODM如果按預(yù)付30%,剩余三個(gè)月支付的話,可節(jié)約資金15萬(wàn)元。企業(yè)選擇在咸陽(yáng)本地建設(shè)廠區(qū)能夠突出企業(yè)的售后服務(wù)優(yōu)勢(shì)。一方面正常發(fā)運(yùn)后的安裝、調(diào)試實(shí)現(xiàn)就地化,另一方面一旦出現(xiàn)售后問(wèn)題,區(qū)域工廠可在第一時(shí)間上門檢查、維修,及時(shí)響應(yīng)用戶需求,迅速解決實(shí)際問(wèn)題,大大降低售后物流成本的同時(shí),售后服務(wù)的實(shí)效性也更強(qiáng)。

參考文獻(xiàn):

[1]悼瑞淵.基于價(jià)值鏈的企業(yè)戰(zhàn)略成本管理研究[D].蘭州商學(xué)院.2014:29-34.

[2]管冬梅.基于價(jià)值鏈的企業(yè)戰(zhàn)略成本管理研究[D].蘇州大學(xué),2011:12-20.

[3]林應(yīng).石油價(jià)格波動(dòng)對(duì)中國(guó)經(jīng)濟(jì)增長(zhǎng)影響的研究[D].浙江大學(xué),2012:5-8.

[4]劉學(xué)文.基于企業(yè)內(nèi)部?jī)r(jià)值鏈的戰(zhàn)略成本管理研究——以青島埃維公司為例[J].價(jià)格理論與實(shí)踐,2011,(2):87-88.

(作者單位:正泰電氣股份有限公司)

猜你喜歡

今日農(nóng)業(yè)(2022年15期)2022-09-20 06:56:20

大眾投資指南(2021年35期)2021-02-16 01:06:18

現(xiàn)代經(jīng)濟(jì)信息(2020年34期)2020-06-08 06:02:40

上海包裝(2019年4期)2019-08-30 03:52:56

建材發(fā)展導(dǎo)向(2019年10期)2019-08-24 06:26:30

建材發(fā)展導(dǎo)向(2019年10期)2019-08-24 06:26:20

消費(fèi)導(dǎo)刊(2017年24期)2018-01-31 01:29:30

中國(guó)自行車(2017年1期)2017-04-16 02:54:14

雜文月刊(2016年1期)2016-02-11 10:35:51

中國(guó)鄉(xiāng)鎮(zhèn)企業(yè)會(huì)計(jì)(2015年9期)2015-12-30 16:47:21