上市公司或有負(fù)債信息披露問題、成因及對(duì)策

2016-11-21 03:23:30

證券市場(chǎng)導(dǎo)報(bào) 2016年10期

(中國(guó)民航大學(xué)經(jīng)濟(jì)與管理學(xué)院,天津 300300)

引言

證監(jiān)會(huì)、財(cái)政部相關(guān)部委近期出臺(tái)若干文件,旨在提高會(huì)計(jì)信息透明度及信息披露質(zhì)量。股票發(fā)行注冊(cè)制下對(duì)于公司信息披露的要求更高,作為一種不確定性會(huì)計(jì)信息,或有負(fù)債的確認(rèn)和計(jì)量都存在很大的主觀判斷,或有負(fù)債信息披露對(duì)于會(huì)計(jì)信息透明度和質(zhì)量的提高有著重要的影響。我國(guó)財(cái)政部、證監(jiān)會(huì)和交易所等部門都對(duì)上市公司或有負(fù)債信息披露做出了不同程度的規(guī)定,財(cái)政部發(fā)布2010年上市公司執(zhí)行企業(yè)會(huì)計(jì)準(zhǔn)則情況的分析報(bào)告中專門針對(duì)或有事項(xiàng)準(zhǔn)則進(jìn)行了點(diǎn)評(píng)[2]。然而通過手工收集2010~2014年上市公司年報(bào)中披露或有負(fù)債的信息進(jìn)行統(tǒng)計(jì),發(fā)現(xiàn)仍存在不少或有負(fù)債信息披露違規(guī)的上市公司,有些上市公司披露不違規(guī)卻披露形式不規(guī)范,披露形式規(guī)范了內(nèi)容又不充分,暴露出一系列披露問題。文章以我國(guó)資本市場(chǎng)上市公司為研究對(duì)象,分析實(shí)踐中很常見但理論研究稍薄弱的或有負(fù)債信息披露問題,豐富了信息披露的研究視角,在對(duì)策建議中嘗試提出更利于或有負(fù)債管理的分類,并對(duì)或有負(fù)債信息披露格式進(jìn)行了探討。

上市公司或有負(fù)債信息披露存在的問題

一、隱瞞披露、推遲披露或有負(fù)債信息

或有負(fù)債是公司的潛在風(fēng)險(xiǎn),可能導(dǎo)致企業(yè)未來現(xiàn)金流出,企業(yè)擔(dān)心披露過多的或有負(fù)債可能會(huì)給公司帶來不利影響,很多企業(yè)隱瞞披露或推遲披露或有負(fù)債信息,*ST金城(000820)隱瞞擔(dān)保十年,啤酒花(600090)一半以上銀行擔(dān)保近10億元未對(duì)外公告,寧波富幫(600768)隱瞞訴訟8個(gè)月,紫金礦業(yè)(601899)隱瞞環(huán)境污染負(fù)債,三鹿奶粉隱瞞產(chǎn)品質(zhì)量保證或有負(fù)債……事實(shí)上環(huán)境污染治理對(duì)于每個(gè)重污染企業(yè)、產(chǎn)品質(zhì)量保證對(duì)于所有產(chǎn)品制造業(yè)等都是客觀存在的或有負(fù)債,雖然總體上采礦業(yè)和制造業(yè)披露或有負(fù)債信息的公司數(shù)量較多,但是遠(yuǎn)遠(yuǎn)沒有達(dá)到應(yīng)有的數(shù)量水平,還存在大量隱瞞披露的情況。

及時(shí)性是會(huì)計(jì)信息質(zhì)量重要特征之一,或有負(fù)債信息由于涉及企業(yè)潛在風(fēng)險(xiǎn),及時(shí)披露更為重要。*ST國(guó)恒(000594)、時(shí)代科技(000601)、博盈投資(000760)、*ST金城(000820)、*ST超日(002506)、ST中西(600842)、ST國(guó)嘉(600646)、ST興業(yè)(600603)、ST昌魚(600275)、*ST宏盛(600817)、秋林集團(tuán)(600891)、賢成礦業(yè)(600381)、格力地產(chǎn)(600185)等連帶擔(dān)保涉及清償責(zé)任、貿(mào)易財(cái)產(chǎn)糾紛等訴訟賠償,未及時(shí)披露;北海港(000582)、科倫藥業(yè)(002422)、佛山照明(000541)、ST海龍(000677)、銀河科技(000806)、兆馳股份(002429)、三安光電(600703)、ST博元(600656)、ST澄海(600634)等未及時(shí)披露擔(dān)保的重大影響;亞星化學(xué)(600319)票據(jù)貼現(xiàn)及相應(yīng)擔(dān)保金,未及時(shí)披露都曾經(jīng)遭證監(jiān)會(huì)及交易所處罰。根據(jù)近五年證監(jiān)會(huì)、深圳證券交易所、上海證券交易所等部門共處理違規(guī)案件統(tǒng)計(jì),與或有負(fù)債相關(guān)的違規(guī)總體超過20%,其中涉及擔(dān)保的事件約占14%,涉及訴訟約占6%,票據(jù)貼現(xiàn)、環(huán)境污染各約占1%。1

二、或有負(fù)債信息披露不規(guī)范

或有負(fù)債信息披露位置分散是較突出的形式不規(guī)范問題,40%多的上市公司在或有事項(xiàng)附注中沒有披露任何或有負(fù)債信息,很多公司尤其金融業(yè)上市公司的承諾內(nèi)容沒有在或有事項(xiàng)部分集中披露而是單列披露,還有很多公司的或有負(fù)債在關(guān)聯(lián)方交易和重要事項(xiàng)中分散披露。分散披露使信息使用者無法全面地了解公司的或有負(fù)債水平,從而降低了或有負(fù)債信息披露的決策有用性。

另外還有一些上市公司對(duì)于或有負(fù)債信息隨意披露不嚴(yán)謹(jǐn),將預(yù)計(jì)負(fù)債作為流動(dòng)負(fù)債項(xiàng)目;債務(wù)糾紛產(chǎn)生的債務(wù)準(zhǔn)備記入壞賬準(zhǔn)備而不是預(yù)計(jì)負(fù)債科目;除了壞賬損失外,還有部分公司將公益?zhèn)鶆?wù)、預(yù)計(jì)清算損失、回購(gòu)準(zhǔn)備金、稅收保全、稅收滯納金、轉(zhuǎn)債預(yù)計(jì)利息補(bǔ)償金、不屬于預(yù)計(jì)負(fù)債范疇的養(yǎng)老金等福利等準(zhǔn)則規(guī)定外的項(xiàng)目納入預(yù)計(jì)負(fù)債的核算中;有些公司預(yù)計(jì)負(fù)債附注以“其他”作為項(xiàng)目類別列示金額,沒有任何解釋說明,或有負(fù)債信息披露透明度低。

三、或有負(fù)債信息披露不充分

不同行業(yè)由于自身行業(yè)經(jīng)營(yíng)特點(diǎn)以及涉及或有負(fù)債類型等的不同,導(dǎo)致或有負(fù)債信息披露水平也有不同。對(duì)于或有負(fù)債而言,由于或有負(fù)債涉及類型多,對(duì)于債務(wù)擔(dān)保、未決訴訟等可能各行業(yè)都有發(fā)生,但是環(huán)境污染治理可能只涉及污染行業(yè),產(chǎn)品質(zhì)量保證更多地涉及產(chǎn)品制造業(yè)及商品零售業(yè)等,其他行業(yè)如果沒有這些或有負(fù)債類型,自然也沒有披露的必要,但是對(duì)于行業(yè)應(yīng)有獨(dú)爾沒有的或有負(fù)債信息披露沒有及時(shí)充分披露即是披露質(zhì)量問題。然而根據(jù)研究樣本中上市公司披露預(yù)計(jì)負(fù)債和或有負(fù)債信息的情況統(tǒng)計(jì),制造業(yè)樣本中披露了產(chǎn)品質(zhì)量保證預(yù)計(jì)負(fù)債和或有負(fù)債的公司不到10%;批發(fā)零售業(yè)樣本中披露產(chǎn)品質(zhì)量保證預(yù)計(jì)負(fù)債和或有負(fù)債的公司僅1%。

環(huán)保部2010年發(fā)布了《上市公司環(huán)境信息披露指南》,將火電、石化、煤炭、鋼鐵、水泥、電解鋁、冶金、制藥、化工、建材、造紙、制革、紡織、發(fā)酵、釀造和采礦業(yè)等行業(yè)定為重污染行業(yè),這些行業(yè)按照本文采用的2012版證監(jiān)會(huì)行業(yè)分類標(biāo)準(zhǔn),主要分布在制造業(yè)、電力熱力燃?xì)饧八?yīng)業(yè)和采礦業(yè),然而根據(jù)研究樣本中上市公司披露或有負(fù)債信息的情況統(tǒng)計(jì),制造業(yè)樣本中披露了環(huán)境或有負(fù)債的公司僅1%;電力熱力燃?xì)饧八?yīng)業(yè)樣本中披露了環(huán)境或有負(fù)債的公司僅8%;采礦業(yè)樣本中披露了環(huán)境或有負(fù)債的公司僅10%。

債務(wù)擔(dān)保和未決訴訟預(yù)計(jì)負(fù)債披露很多,但是是否也存在客觀未披露、主觀隱瞞披露或披露不及時(shí)等情況,我們無從考證。然而通過統(tǒng)計(jì)分析產(chǎn)品質(zhì)量保證和環(huán)境污染治理兩項(xiàng)或有負(fù)債的披露情況,我們可以從側(cè)面推斷上市公司或有負(fù)債信息披露還很不充分。

四、或有負(fù)債信息披露信息含量低

或有事項(xiàng)準(zhǔn)則中規(guī)定了上市公司要對(duì)預(yù)計(jì)負(fù)債導(dǎo)致經(jīng)濟(jì)利益流出的不確定性情況、預(yù)計(jì)負(fù)債的預(yù)期補(bǔ)償金額以及本期確認(rèn)的金額等進(jìn)行說明,然而很少公司披露預(yù)計(jì)負(fù)債發(fā)生可能性的大小,根據(jù)上市公司披露預(yù)計(jì)負(fù)債信息的情況統(tǒng)計(jì),40%多的上市公司對(duì)于預(yù)計(jì)負(fù)債無說明或有說明不具體,披露內(nèi)容如:“預(yù)計(jì)負(fù)債按照最佳估計(jì)數(shù)估計(jì),綜合考慮了貨幣時(shí)間價(jià)值、不確定性等因素……”,將準(zhǔn)則要求重述了一遍而已。

部分上市公司披露預(yù)計(jì)負(fù)債的形成原因簡(jiǎn)單,預(yù)計(jì)負(fù)債形成原因往往以或有負(fù)債類型代替,例如預(yù)計(jì)負(fù)債的增加或減少主要是由于產(chǎn)品質(zhì)量保證的變化,沒有真正說明影響預(yù)計(jì)負(fù)債變化的原因,例如銷售量的增長(zhǎng),前期產(chǎn)品質(zhì)量問題的增多等等。

準(zhǔn)則要求上市公司披露或有負(fù)債對(duì)公司產(chǎn)生的影響,不能預(yù)計(jì)的也應(yīng)當(dāng)說明其中的原因,實(shí)際情況中大多數(shù)公司在或有負(fù)債附注最后一句都披露預(yù)計(jì)或有負(fù)債不會(huì)對(duì)公司產(chǎn)生重大影響。有些上市公司或有負(fù)債附注部分字?jǐn)?shù)很多,披露了幾千字,都以陳述訴訟和擔(dān)保為主,沒有說明其產(chǎn)生的財(cái)務(wù)影響。例如賢成礦業(yè)(600381)2012年年報(bào)中披露5000多字的連帶擔(dān)保事項(xiàng),卻沒有披露對(duì)公司具體造成的影響,對(duì)于確認(rèn)的預(yù)計(jì)負(fù)債也沒有任何說明。連帶擔(dān)保對(duì)公司肯定造成影響,但并不一定導(dǎo)致公司現(xiàn)金流出,取決于連帶方的還貸情況,那么賢成礦業(yè)的擔(dān)保是否對(duì)公司無影響呢?2013年3月6日,上交所對(duì)其實(shí)施風(fēng)險(xiǎn)警示,賢成礦業(yè)變成ST賢成,公司牽涉一百多起涉及金額巨大的訴訟中,2013年公司董事會(huì)和管理層的主要精力都放在這些訴訟擔(dān)保事情的解決上,2013年4月會(huì)計(jì)師事務(wù)所對(duì)其出具了非標(biāo)準(zhǔn)審計(jì)意見。

上市公司或有負(fù)債信息披露存在問題的原因分析

一、上市公司對(duì)或有負(fù)債認(rèn)知不夠

或有負(fù)債在企業(yè)的重視程度不夠,或有負(fù)債本身具有不確定性,而且涉及內(nèi)容多,或有事項(xiàng)本身提及的或有負(fù)債類型達(dá)八種之多,各種類型本身并不具有任何關(guān)聯(lián)性,另外固定資產(chǎn)準(zhǔn)則,石油天然氣開采準(zhǔn)則中涉及的棄置費(fèi)用與或有負(fù)債也相關(guān),應(yīng)付職工薪酬準(zhǔn)則中滿足一定條件的辭退福利也是企業(yè)的預(yù)計(jì)負(fù)債,或有負(fù)債內(nèi)容多且雜,預(yù)計(jì)負(fù)債與或有負(fù)債之間亦存在千絲萬縷的聯(lián)系,影響人們對(duì)其的認(rèn)知。作為準(zhǔn)備性質(zhì)的項(xiàng)目,無論理論界還是實(shí)務(wù)界對(duì)于預(yù)計(jì)負(fù)債的關(guān)注及重視都遠(yuǎn)遠(yuǎn)落后于資產(chǎn)減值準(zhǔn)備。對(duì)或有負(fù)債本身以及或有負(fù)債風(fēng)險(xiǎn)對(duì)企業(yè)的影響認(rèn)識(shí)不夠,自然而然會(huì)影響或有負(fù)債信息披露。

二、或有負(fù)債信息披露制度不完善

與或有負(fù)債信息披露相關(guān)的制度包括財(cái)務(wù)部的會(huì)計(jì)準(zhǔn)則以及證監(jiān)會(huì)、交易所的若干制度辦法,這些制度本身存在的部分不完善也影響或有負(fù)債信息披露。

或有事項(xiàng)準(zhǔn)則是與或有負(fù)債最為相關(guān)的準(zhǔn)則,準(zhǔn)則中關(guān)于可能性的判定過于主觀。按照準(zhǔn)則規(guī)定發(fā)生概率在50~95%之間的為很可能,確認(rèn)預(yù)計(jì)負(fù)債,概率在5~50%之間的為可能,屬于或有負(fù)債,超過95%的為基本確定,不屬于或有范疇,小于5%的為極小可能,根據(jù)重要性原則不加以考慮。這種劃分從形式看似乎很完美,但是實(shí)踐中并不容易嚴(yán)格區(qū)分且易被操縱,預(yù)計(jì)負(fù)債與一般負(fù)債不同,它是能夠影響當(dāng)前損益的資產(chǎn)負(fù)債表項(xiàng)目,企業(yè)可以通過靈活掌握可能性的大小,多計(jì)少計(jì)預(yù)計(jì)負(fù)債來調(diào)低調(diào)高利潤(rùn)。發(fā)生概率50%和50.1%幾乎相差無幾,但是卻是或有負(fù)債與預(yù)計(jì)負(fù)債的“身份”鑒定區(qū)分線,其認(rèn)定結(jié)果會(huì)對(duì)公司損益帶來不同的影響。美國(guó)會(huì)計(jì)準(zhǔn)則的規(guī)定沒有數(shù)字描述相對(duì)簡(jiǎn)潔,卻疏而不漏,美國(guó)會(huì)計(jì)準(zhǔn)則中規(guī)定只要給企業(yè)可能造成損失且損失的金額能夠合理預(yù)計(jì)即為或有負(fù)債。另外準(zhǔn)則中預(yù)計(jì)負(fù)債按照支出的最佳估計(jì)數(shù)計(jì)量,如果支出為一個(gè)連續(xù)范圍區(qū)間時(shí)取中間值,不同于美國(guó)準(zhǔn)則取最低值,看似更合理然而實(shí)務(wù)過程中也容易被操縱。

我國(guó)或有事項(xiàng)準(zhǔn)則中還存在例外豁免條款和其他一些制度缺陷。準(zhǔn)則中規(guī)定如果披露企業(yè)涉及的未決訴訟和仲裁可能給企業(yè)造成重大不利影響時(shí),企業(yè)可以不披露財(cái)務(wù)影響,只說明或有負(fù)債的形成原因。因此ST賢成(600381)中對(duì)于或有負(fù)債的財(cái)務(wù)影響只字未提,也能在準(zhǔn)則中找到依據(jù)借口,而這項(xiàng)規(guī)定顯然不利于或有負(fù)債信息披露質(zhì)量的提高,不利于保護(hù)投資者、債權(quán)人等的利益。另外對(duì)于潛在義務(wù)的認(rèn)定,美國(guó)準(zhǔn)則規(guī)定只要有可能導(dǎo)致企業(yè)損失,無論是否被提起訴訟,企業(yè)都應(yīng)當(dāng)認(rèn)定或有負(fù)債;而我國(guó)大多數(shù)情況是對(duì)陷入賠償訴訟糾紛時(shí)才認(rèn)定或有負(fù)債,根據(jù)審判進(jìn)展情況確認(rèn)預(yù)計(jì)負(fù)債。這種思路非常不利于企業(yè)產(chǎn)品質(zhì)量保證和環(huán)境污染治理或有負(fù)債的披露,根據(jù)上市公司披露或有負(fù)債信息的情況統(tǒng)計(jì),眾多商品生產(chǎn)企業(yè)中每年只有6%左右的公司披露產(chǎn)品質(zhì)量保證或有負(fù)債,多類重污染行業(yè)中每年只有不到2%左右的公司披露環(huán)境污染治理或有負(fù)債。

證監(jiān)會(huì)和交易所關(guān)于或有負(fù)債方面的規(guī)定大多只涉及未決訴訟和對(duì)外擔(dān)保等類型,對(duì)于其他或有負(fù)債類型強(qiáng)調(diào)較少。或有負(fù)債信息披露本身呈現(xiàn)聚集特點(diǎn),制度的規(guī)定進(jìn)一步加劇的這種不平衡性。

三、上市公司或有負(fù)債信息自愿性披露動(dòng)機(jī)不明顯

考慮到或有負(fù)債信息披露的成本和收益,上市公司自愿性披露動(dòng)機(jī)不強(qiáng)。根據(jù)我國(guó)目前市場(chǎng)的情況,或有負(fù)債信息披露的收益不明確,披露的成本卻很高,一方面,對(duì)于預(yù)計(jì)負(fù)債的認(rèn)定、預(yù)計(jì)負(fù)債的初始計(jì)量和再評(píng)估、對(duì)于產(chǎn)品質(zhì)量保證和環(huán)境污染治理等或有負(fù)債需不需要計(jì)提準(zhǔn)備,計(jì)提多少,依據(jù)是什么,或有負(fù)債對(duì)公司的影響等等問題,都不是財(cái)務(wù)部門人員能夠解決的事情,需要多部門配合方能進(jìn)行準(zhǔn)確合理的判斷,這些無疑都會(huì)加大公司披露或有負(fù)債信息披露成本;另一方面,或有負(fù)債信息披露可能對(duì)企業(yè)造成負(fù)面影響。

四、上市公司或有負(fù)債信息強(qiáng)制性披露監(jiān)管不強(qiáng)

或有負(fù)債信息披露監(jiān)管涉及幾個(gè)層面:社會(huì)公眾監(jiān)管、政府及相關(guān)機(jī)構(gòu)監(jiān)管和單位內(nèi)部監(jiān)管。

社會(huì)公眾監(jiān)管主要包括注冊(cè)會(huì)計(jì)師及公眾媒體的監(jiān)管,其中注冊(cè)會(huì)計(jì)師監(jiān)管是傳統(tǒng)的方式,然而由于年報(bào)審計(jì)中審計(jì)費(fèi)用作為事務(wù)所的主要經(jīng)濟(jì)來源是由被審計(jì)對(duì)象提供,這種模式不利于注冊(cè)會(huì)計(jì)師保持獨(dú)立性,失去對(duì)或有負(fù)債信息披露應(yīng)有的監(jiān)管作用。公眾媒體監(jiān)督作為一種新型的監(jiān)管方式在促進(jìn)或有負(fù)債信息披露質(zhì)量方面發(fā)揮愈來愈重要的作用,不斷爆出的“質(zhì)量門”事件及環(huán)境污染事件,使得人們對(duì)這些方面的或有負(fù)債給予更多的關(guān)注。

政府及相關(guān)機(jī)構(gòu)監(jiān)管主要包括財(cái)政部、證監(jiān)會(huì)、交易所、銀行等機(jī)構(gòu)的監(jiān)管。如果機(jī)制不合理,各主體責(zé)權(quán)不明確的話,很多情況下多部門監(jiān)管不能取得良好監(jiān)管效果。對(duì)于或有負(fù)債信息披露而言,定期報(bào)告部分主要遵循財(cái)政部頒布的會(huì)計(jì)準(zhǔn)則,而信息披露規(guī)范以及其他臨時(shí)公告等則依據(jù)證監(jiān)會(huì)和交易所的規(guī)定,對(duì)于或有負(fù)債信息而言,兩者的規(guī)定有時(shí)并不完全一致,這種差異性導(dǎo)致監(jiān)管的困難,也削弱了制度的執(zhí)行力度。根據(jù)分析或有負(fù)債信息披露不合規(guī)的上市公司很多,但是真正受到處罰的公司仍為少數(shù),往往是公司“病入膏肓”時(shí)或有負(fù)債信息披露問題才浮出水面。因債務(wù)擔(dān)保導(dǎo)致巨額債務(wù)或牽涉訴訟是或有負(fù)債信息披露的典型問題,銀行作為擔(dān)保利益鏈的核心具有不可推卸的責(zé)任,銀行貸款審批過程中監(jiān)管不嚴(yán),為了追求業(yè)績(jī)而盲目發(fā)放貸款,是造成擔(dān)保陷阱引發(fā)或有負(fù)債風(fēng)險(xiǎn)的重要原因。

單位內(nèi)部監(jiān)管主要是監(jiān)事會(huì)、獨(dú)立董事和內(nèi)部審計(jì)的監(jiān)管。我國(guó)單位內(nèi)部監(jiān)管是把控或有負(fù)債信息披露的第一道防線,然而多數(shù)公司的內(nèi)部監(jiān)管沒有發(fā)揮應(yīng)有的作用,雖然內(nèi)部控制在公司中逐步受到重視,但是由于對(duì)或有負(fù)債及或有負(fù)債對(duì)公司造成潛在影響的風(fēng)險(xiǎn)認(rèn)識(shí)不足而被忽視。

完善上市公司或有負(fù)債信息披露的對(duì)策建議

一、加強(qiáng)或有負(fù)債基本理論研究

加強(qiáng)或有負(fù)債理論研究,能夠更好地指導(dǎo)或有負(fù)債準(zhǔn)則制度的制定以及指導(dǎo)實(shí)務(wù),我國(guó)目前還沒有較成熟的或有負(fù)債會(huì)計(jì)理論體系,尚存在很多亟待解決的問題。例如或有負(fù)債的內(nèi)容及分類、或有負(fù)債會(huì)計(jì)目標(biāo)、或有負(fù)債信息披露質(zhì)量特征及標(biāo)準(zhǔn)、或有負(fù)債的確認(rèn)、計(jì)量、披露等。

我國(guó)準(zhǔn)則中將或與負(fù)債歸為兩類:潛在義務(wù)和現(xiàn)時(shí)義務(wù),而國(guó)際會(huì)計(jì)準(zhǔn)則中將義務(wù)事項(xiàng)分為法定義務(wù)和推定義務(wù)。通過對(duì)比準(zhǔn)則我們能看出,我國(guó)會(huì)計(jì)準(zhǔn)則關(guān)于或有負(fù)債的認(rèn)定比較注重財(cái)務(wù)狀況,“或有”的形式;而國(guó)際會(huì)計(jì)準(zhǔn)則和美國(guó)會(huì)計(jì)準(zhǔn)則比較注重結(jié)果,“或有”的損失。“潛在”和“現(xiàn)時(shí)”是站在企業(yè)自身的角度去計(jì)量披露可能的或有義務(wù);“法定”和“推定”是站在社會(huì)、利益相關(guān)者角度去計(jì)量披露可能的或有義務(wù)。例如企業(yè)侵犯了他人的知識(shí)產(chǎn)權(quán),而對(duì)方企業(yè)暫時(shí)沒有發(fā)現(xiàn)也沒有發(fā)起訴訟,美國(guó)會(huì)計(jì)準(zhǔn)則中企業(yè)這時(shí)應(yīng)該評(píng)估對(duì)方勝訴及賠償金額的可能性,如果可能性很多,就應(yīng)該確認(rèn)負(fù)債,而中國(guó)會(huì)計(jì)準(zhǔn)則僅把它當(dāng)成一項(xiàng)潛在義務(wù)不確認(rèn)負(fù)債,只有當(dāng)對(duì)方提出訴訟時(shí)才進(jìn)一步評(píng)估負(fù)責(zé)的可能性。這樣的結(jié)果事實(shí)上是縱容了企業(yè)的非正義行為,使企業(yè)漠視社會(huì)責(zé)任及道義,在環(huán)境污染、產(chǎn)品質(zhì)量等重大問題上存在僥幸心理,違背了準(zhǔn)則規(guī)范的初衷,不利于企業(yè)正確評(píng)估或有負(fù)債的風(fēng)險(xiǎn),從而忽視或有負(fù)債的管理。

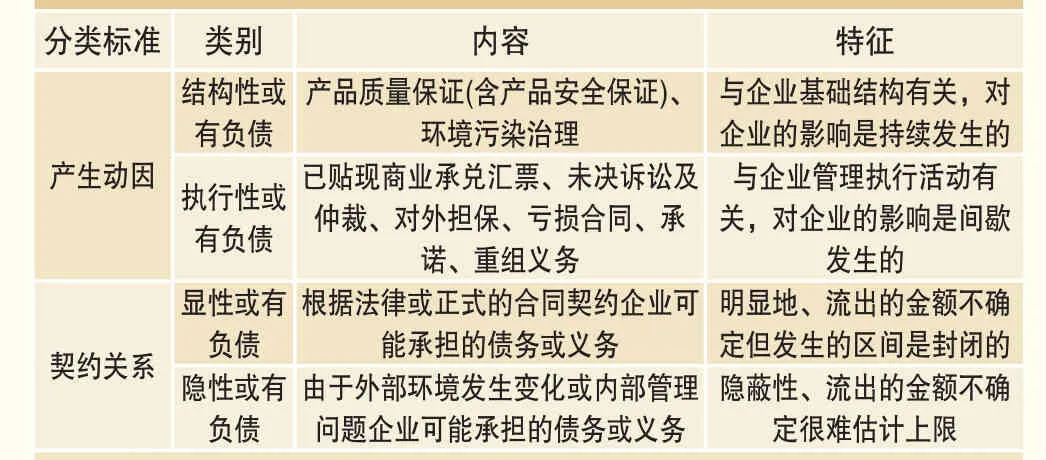

為了便于或有負(fù)債信息披露及管理,更好地認(rèn)清或有負(fù)債對(duì)企業(yè)的影響,我們擬對(duì)或有負(fù)債進(jìn)行進(jìn)一步地分類。

首先,根據(jù)或有負(fù)債產(chǎn)生的動(dòng)因,對(duì)企業(yè)影響的持續(xù)程度,我們將或有負(fù)債劃分為結(jié)構(gòu)性或有負(fù)債和執(zhí)行性或有負(fù)債。結(jié)構(gòu)性或有負(fù)債是指與企業(yè)基礎(chǔ)結(jié)構(gòu)有關(guān)的或有負(fù)債,比如行業(yè)、規(guī)模、產(chǎn)品、技術(shù)等決定的或有負(fù)債,這些或有負(fù)債對(duì)企業(yè)的影響是持續(xù)發(fā)生的,只是可能性大小不同。執(zhí)行性或有負(fù)債是指與企業(yè)的管理執(zhí)行活動(dòng)有關(guān)的或有負(fù)債,比如金融業(yè)務(wù)、重組業(yè)務(wù)等引發(fā)的或有負(fù)債,這些或有負(fù)債對(duì)企業(yè)的影響是間歇發(fā)生的不確定影響。

其次,借鑒政府或企業(yè)負(fù)債分類方法,我們也可將或有負(fù)債劃分為顯性或有負(fù)債與隱性或有負(fù)債。顯性或有負(fù)債是指根據(jù)法律或正式的合同契約企業(yè)可能承擔(dān)的債務(wù)或義務(wù);隱性或有負(fù)債是由于一些外部環(huán)境發(fā)生變化或者企業(yè)內(nèi)部管理的問題企業(yè)可能承擔(dān)的債務(wù)或義務(wù),比如環(huán)保標(biāo)準(zhǔn)、質(zhì)量保證及賠償標(biāo)準(zhǔn)等的提高導(dǎo)致相應(yīng)或有負(fù)債地增加。

顯性或有負(fù)債和隱性或有負(fù)債的劃分與國(guó)際會(huì)計(jì)準(zhǔn)則關(guān)于法定義務(wù)和推定義務(wù)的劃分出發(fā)點(diǎn)一致,但是前者偏重于管理角度,后者更偏重于法理角度。例如現(xiàn)在大多數(shù)企業(yè)對(duì)其產(chǎn)品進(jìn)行質(zhì)量承諾,但是因承諾企業(yè)負(fù)擔(dān)多少義務(wù)不確定,這構(gòu)成企業(yè)的顯性或有負(fù)債。如果根據(jù)往年的經(jīng)驗(yàn)可以估計(jì)一個(gè)大致流出,那么可能在表內(nèi)確認(rèn)為預(yù)計(jì)負(fù)債。但還有一部分內(nèi)容是目前企業(yè)容易忽略的,例如企業(yè)承諾的行為沒有達(dá)到顧客期望的承諾,那么企業(yè)使顧客滿意的后續(xù)不確定流出就構(gòu)成企業(yè)的隱性或有負(fù)債。

隱性或有負(fù)債由于其隱蔽性往往是使企業(yè)遭受一些看似偶然實(shí)為必然的風(fēng)險(xiǎn)。導(dǎo)致美國(guó)通用汽車陷入財(cái)務(wù)困境的巨額醫(yī)療負(fù)擔(dān)可以追溯到20多年前公司與工會(huì)達(dá)成負(fù)擔(dān)職工醫(yī)療費(fèi)的協(xié)議,醫(yī)療費(fèi)用增長(zhǎng)超出預(yù)期,而將通用汽車拖入泥潭難以自拔。ABB公司在并購(gòu)某石棉企業(yè)過程中,由于沒有對(duì)消費(fèi)者訴訟作充足的準(zhǔn)備被索賠事項(xiàng)弄得焦頭爛額,最終不得已低價(jià)處理企業(yè)。但是隱性或有負(fù)債并不是無規(guī)律可循的,過去由于我們國(guó)家對(duì)于消費(fèi)者等保護(hù)不足、對(duì)企業(yè)的社會(huì)責(zé)任及環(huán)境保護(hù)要求過低,國(guó)內(nèi)標(biāo)準(zhǔn)與歐美等發(fā)達(dá)國(guó)家的標(biāo)準(zhǔn)有很大差距,但是隨著國(guó)際化程度的提高及我國(guó)標(biāo)準(zhǔn)的逐步提高,企業(yè)這方面的支出必定受到影響,企業(yè)對(duì)于這些類型的或有負(fù)債不可忽視,需要提前預(yù)估計(jì)提相應(yīng)準(zhǔn)備。

Wilson(1996)[1]提到的計(jì)量誤差2,是或有負(fù)債“胎里帶”特征,我國(guó)或有事項(xiàng)準(zhǔn)則第五條提到預(yù)計(jì)負(fù)債的最初計(jì)量使用“最佳估計(jì)”來計(jì)量,而實(shí)踐中到底什么是最佳估計(jì)大家不好把握,是最可能的結(jié)果,或者是所有可能性的加權(quán)抑或是可能范圍中的最高/最低金額……計(jì)量的模糊性造成計(jì)量難。計(jì)量問題同樣也是我們需要研究的或有負(fù)債理論問題。

表1 或有負(fù)債的分類

二、完善或有負(fù)債信息披露制度

關(guān)于或有負(fù)債信息披露相關(guān)的制度,前面已經(jīng)提到涉及財(cái)政部、證監(jiān)會(huì)、證券交易所等多個(gè)部門的制度規(guī)定,然而最為集中全面的還是會(huì)計(jì)準(zhǔn)則。會(huì)計(jì)規(guī)范體系上應(yīng)該加強(qiáng)或有負(fù)債相關(guān)會(huì)計(jì)準(zhǔn)則制度的完善,進(jìn)一步規(guī)范或有負(fù)債的會(huì)計(jì)核算及披露形式。目前會(huì)計(jì)準(zhǔn)則中還存在不完善的地方,應(yīng)根據(jù)上市公司或有事項(xiàng)準(zhǔn)則執(zhí)行情況,參考國(guó)外動(dòng)態(tài)適時(shí)進(jìn)行修訂。國(guó)際會(huì)計(jì)準(zhǔn)則委員會(huì)擬修訂IAS37,美國(guó)財(cái)務(wù)會(huì)計(jì)準(zhǔn)則委員會(huì)2014年8月也發(fā)布了會(huì)計(jì)準(zhǔn)則更新第2014-15號(hào)《財(cái)務(wù)報(bào)表列報(bào)——持續(xù)經(jīng)營(yíng)(子議題205-40):實(shí)體持續(xù)經(jīng)營(yíng)能力不確定性披露》,2016年12月15日生效。更新中提到實(shí)體應(yīng)該在其中期報(bào)告和年度報(bào)告的附注中披露對(duì)實(shí)體的持續(xù)經(jīng)營(yíng)能力產(chǎn)生重大疑問的事項(xiàng)、重要性評(píng)估和緩解計(jì)劃。在這種背景下,我國(guó)或有事項(xiàng)會(huì)計(jì)準(zhǔn)則中的豁免條款過分保護(hù)公司的利益,不利于投資者利益的保護(hù),不利于上市公司優(yōu)勝劣汰從而阻礙資本市場(chǎng)的健康發(fā)展。

相對(duì)于表內(nèi)項(xiàng)目,附注部分受到的關(guān)注度較低,就或有負(fù)債信息披露而言,披露形式隨意性大、披露不規(guī)范、披露位置零散等對(duì)于或有負(fù)債信息披露質(zhì)量而言都是大打折扣。目前預(yù)計(jì)負(fù)債和或有負(fù)債在報(bào)表附注中披露的位置分開,為了增強(qiáng)對(duì)比度,增加或有負(fù)債信息披露的質(zhì)量,或有負(fù)債部分可以與預(yù)計(jì)負(fù)債項(xiàng)目表外合并披露。目前準(zhǔn)則對(duì)預(yù)計(jì)負(fù)債和或有事項(xiàng)的披露要求都很細(xì)致,都要求披露種類、預(yù)計(jì)影響等,然而根據(jù)或有負(fù)債信息披露質(zhì)量評(píng)價(jià)結(jié)果看,效果并不理想,除去執(zhí)行監(jiān)管等方面的原因外,過于細(xì)致的規(guī)定不一定能取得預(yù)期的效果,在我國(guó)目前的執(zhí)業(yè)水平看,對(duì)于準(zhǔn)則指南的依賴性還是很強(qiáng)。為了提高或有事項(xiàng)準(zhǔn)則的執(zhí)行效益,在準(zhǔn)則指南中可以提供或有負(fù)債披露格式的參考。在評(píng)價(jià)上市或有負(fù)債信息披露質(zhì)量過程中,發(fā)現(xiàn)以表格形式披露或有負(fù)債信息的效果較好。目前公司報(bào)表附注中減值準(zhǔn)備、遞延所得稅等受到關(guān)注項(xiàng)目的大多都是采取表格的披露形式,參考國(guó)外標(biāo)桿企業(yè)以及國(guó)內(nèi)效果較高的公司披露形式,設(shè)計(jì)如表2草表以供參考。

表2 或有負(fù)債信息披露表格形式參考

表2中容納不下的內(nèi)容表下進(jìn)行附注,這樣能夠更清晰地了解預(yù)計(jì)負(fù)債、或有負(fù)債的種類分布情況,關(guān)系如何,確認(rèn)依據(jù)是否充分等等,準(zhǔn)則中的要求大多都能通過這個(gè)表格體現(xiàn),企業(yè)披露的隨意性受到約束,也便于公司橫向縱向比較。

三、理順監(jiān)管主體關(guān)系,健全監(jiān)管激勵(lì)機(jī)制

對(duì)于或有負(fù)債信息披露的監(jiān)管需要理順各個(gè)監(jiān)管主體之間的關(guān)系。美國(guó)為了利益相關(guān)者的需求及披露或有環(huán)境負(fù)債增加透明度的挑戰(zhàn),通過聯(lián)邦立法確定美國(guó)財(cái)務(wù)會(huì)計(jì)準(zhǔn)則委員會(huì)(FASB)、國(guó)稅局(IRS)、美國(guó)證券交易委員會(huì)(SEC)、美國(guó)注冊(cè)會(huì)計(jì)師協(xié)會(huì)(AICPA)、環(huán)境保護(hù)局(EPA)和美國(guó)材料與試驗(yàn)協(xié)會(huì)(ASTM)國(guó)際組織共同探討這一監(jiān)管框架并分析披露環(huán)境責(zé)任的相關(guān)風(fēng)險(xiǎn)。按照常理推斷,采礦業(yè)、重金屬加工制造業(yè)等涉及環(huán)境污染的行業(yè)可能涉及比較多的環(huán)境污染治理或有負(fù)債,屬于環(huán)保高管制行業(yè),那么這方面的信息披露可能更充分。然而根據(jù)或有負(fù)債信息披露現(xiàn)狀分析,披露環(huán)境或有負(fù)債企業(yè)的比例非常低,環(huán)保部對(duì)于重污染企業(yè)信息披露的監(jiān)管沒有職權(quán),證監(jiān)會(huì)是上市公司信息披露的主要監(jiān)管單位,對(duì)于環(huán)保信息的重視程度可能不如其他信息。除了或有環(huán)境負(fù)債外,目前我國(guó)證監(jiān)會(huì)、財(cái)政部和證券交易所關(guān)于或有負(fù)債信息披露還有一些不和諧因素,例如證監(jiān)會(huì)與或有負(fù)債信息披露有關(guān)的部分提及較多的是債務(wù)擔(dān)保和未決訴訟,范圍遠(yuǎn)遠(yuǎn)小于會(huì)計(jì)準(zhǔn)則的范疇。

要提高或有負(fù)債信息披露質(zhì)量還需要“打組合拳”,健全上市公司或有負(fù)債信息披露監(jiān)管激勵(lì)機(jī)制。或有負(fù)債名為強(qiáng)制性披露,但是由于自身不確定性及表外項(xiàng)目的特點(diǎn),企業(yè)自愿性披露的成分很大,披露什么、披露多少、披露到什么程度,企業(yè)很多時(shí)候可以自我掌握,如何增強(qiáng)或有負(fù)債信息披露的動(dòng)機(jī),最根本的問題是利益問題,如果披露收益大于披露成本,企業(yè)自愿性披露動(dòng)機(jī)就強(qiáng)。要讓或有負(fù)債信息披露收益高于成本,需要資本市場(chǎng)的完善、投資者的成熟、信息傳遞機(jī)制的正常等外部環(huán)境給力,而這并不是一個(gè)短暫的過程。

注釋

1.或有負(fù)債信息披露違規(guī)統(tǒng)計(jì)是根據(jù)CCER中國(guó)經(jīng)濟(jì)金融數(shù)據(jù)庫(kù)的違法違規(guī)數(shù)據(jù)庫(kù)的違規(guī)類型及違規(guī)行為描述涉及不同或有負(fù)債類型的條目手工整理得到。

2.Wilson認(rèn)為在評(píng)價(jià)企業(yè)資產(chǎn)減值準(zhǔn)備時(shí)不應(yīng)該僅僅簡(jiǎn)單分為操縱和非操縱兩類,而應(yīng)該分為計(jì)量基礎(chǔ)、計(jì)量誤差和盈余管理三部分,計(jì)量基礎(chǔ)是根據(jù)制度規(guī)定大家公認(rèn)的那部分,計(jì)量誤差是估計(jì)有偏的部分,盈余管理則是主觀上的故意違背部分。

猜你喜歡

當(dāng)代水產(chǎn)(2022年8期)2022-09-20 06:44:30

當(dāng)代水產(chǎn)(2022年6期)2022-06-29 01:11:44

當(dāng)代水產(chǎn)(2022年5期)2022-06-05 07:55:06

當(dāng)代水產(chǎn)(2022年3期)2022-04-26 14:27:04

當(dāng)代水產(chǎn)(2022年2期)2022-04-26 14:25:10

云南畫報(bào)(2020年9期)2020-10-27 02:03:26

中華手工(2017年2期)2017-06-06 23:00:31

中外會(huì)展(2014年4期)2014-11-27 07:46:46

建筑創(chuàng)作(2001年3期)2001-08-22 18:48:14

祝您健康(1987年3期)1987-12-30 09:52:32

證券市場(chǎng)導(dǎo)報(bào)2016年10期

證券市場(chǎng)導(dǎo)報(bào)2016年10期

- 證券市場(chǎng)導(dǎo)報(bào)的其它文章

- 海內(nèi)外證券市場(chǎng)動(dòng)態(tài)

- 良好監(jiān)管之思辨

——譯著《21世紀(jì)金融監(jiān)管》導(dǎo)讀 - 債券市場(chǎng)風(fēng)險(xiǎn)防范的法治邏輯

——“債券市場(chǎng)風(fēng)險(xiǎn)防范法制建設(shè)高峰論壇”會(huì)議綜述 - 資本市場(chǎng)如何更好地服務(wù)實(shí)體經(jīng)濟(jì)?

- 完善我國(guó)現(xiàn)行證券市場(chǎng)稅收制度的思路

——基于中小投資者利益保護(hù)視角 - “營(yíng)改增”對(duì)企業(yè)稅負(fù)水平與公司價(jià)值的影響研究