統計預測方法在企業經營管理決策中的應用

2016-11-19 15:17:38苗菲賈穎劉之松

合作經濟與科技 2016年4期

苗菲 賈穎 劉之松

[提要] 本文主要圍繞統計預測工作,介紹兩種統計指標值預測方法,以便為企業經營管理決策提供依據,企業管理者可以根據企業自身擁有的數據選取合適的方法對企業未來發展進行規劃。

關鍵詞:統計預測;企業經營管理決策;時間序列預測法;回歸預測

中圖分類號:F27 文獻標識碼:A

收錄日期:2015年12月19日

統計工作是企業管理經營決策的主要內容之一,科學有效的管理是企業發展的保證,但是科學有效的企業管理離不開統計工作的支持。本文梳理國內外相關研究成果,借鑒其他學者對于預測方法的研究進展,結合統計方法以及統計軟件(Excel、SAS和Eviews)對企業某一指標進行時間序列分析預測,再將其與多因素結合進行回歸分析預測,兩種統計預測方法相結合,使企業決策者對企業自身和市場能夠做出準確評估。

(一)時間序列分析法。序列值之間存在著一定的相關關系,并且具有某種統計規律。企業在發展中的經營管理決策往往需要分析企業的歷史發展情況,并且與其現狀相結合,找出序列值的統計規律,預測發展趨勢,進而避免隨機因素的發生使得管理者做出錯誤的管理決策。

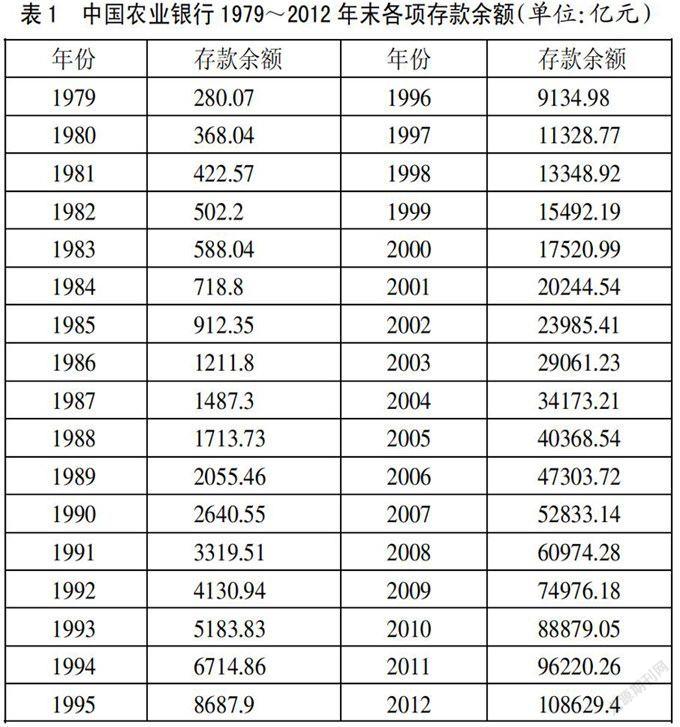

1、數據的采集。此處選取中國農業銀行1979~2012年的年末各項存款余額(下文直接用各項存款來指代)數據進行分析預測,數據如1所示。(表1)

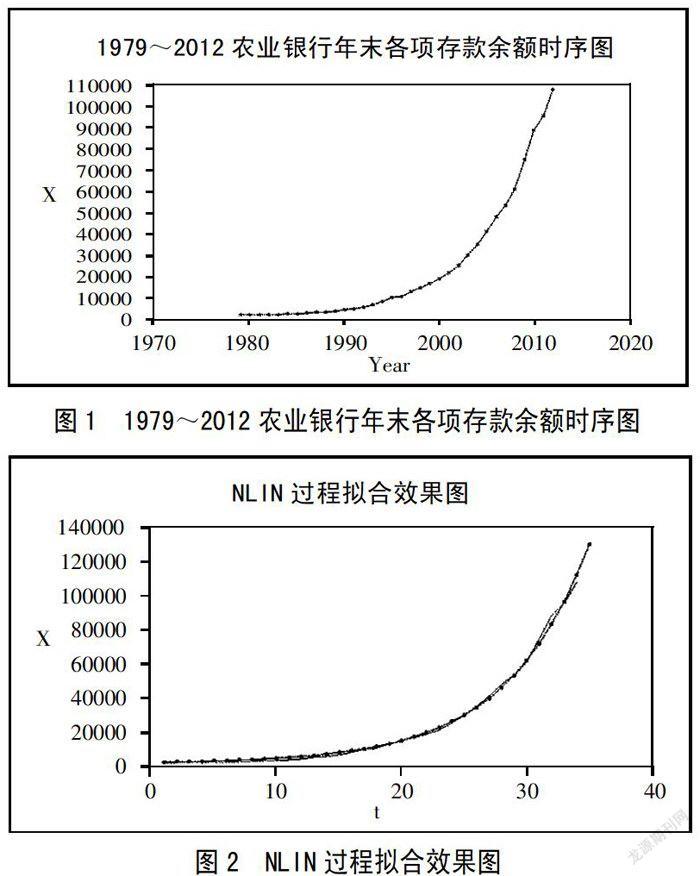

2、非平穩時間序列——趨勢分析法。使用SAS繪制1979年至2012年各項存款的時序圖,如圖1所示。(圖1,x=各項存款)根據時序圖(圖1)從時序圖中我們可以清楚地看到該序列蘊含著曲線遞增的長期趨勢,屬于非平穩序列,可以利用曲線模型來對其進行擬合。對時間序列進行曲線擬合是通過SAS系統中的NLIN過程實現的。對1979~2012年34個觀測值進行非線性趨勢擬合(NLIN)。在NLIN過程中一共允許選擇五種迭代方法,它們分別是:牛頓迭代法(NEWTON)、高斯迭代法(GAUSS)、馬科特迭代法(MARQUARDT)、梯度法(GRANDIENT)、錯位法(DUD),其中前三種迭代法的迭代功能強于后兩種,此處對該序列使用高斯迭代法(GAUSS),擬合的模型結構為“x=abt”,待估參數的迭代初始值為“a=1.2,b=1.1”,通過SAS系統進行NLIN過程,得出本次迭代收斂,得到的擬合模型為:xt=656.4×1.1635t+εt。

為了更直觀地看出擬合效果,將原序列值和擬合值聯合作圖,SAS輸出結果如圖2,圖中紅色曲線為原序列的觀察值,黑點曲線為擬合值。通過該圖可以看出擬合的效果是非常不錯的,再通過擬合的曲線進行下一期的預測(即2013年各項存款),可以從SAS的輸出結果中得出2013年的預測值為131673.2011億元。如果想繼續預測2014年的各項存款余額,可以直接利用xt=656.4×1.1635t+εt對其進行預測。(圖2)

根據擬合模型和實際觀測值可以計算出估計標準誤差為:

在95%的概率保證程度下,其預測的近似置信區間為:

2013±t0.05SE=131673.2011±2.0345×280.48

即在131102.5645億元至132243.8377億元之間。

(二)回歸分析預測法。回歸分析是應用極其廣泛的數據分析方法之一。它基于觀測數據建立變量間適當的依賴關系,以分析數據內在規律,并可用于預報、控制等問題。

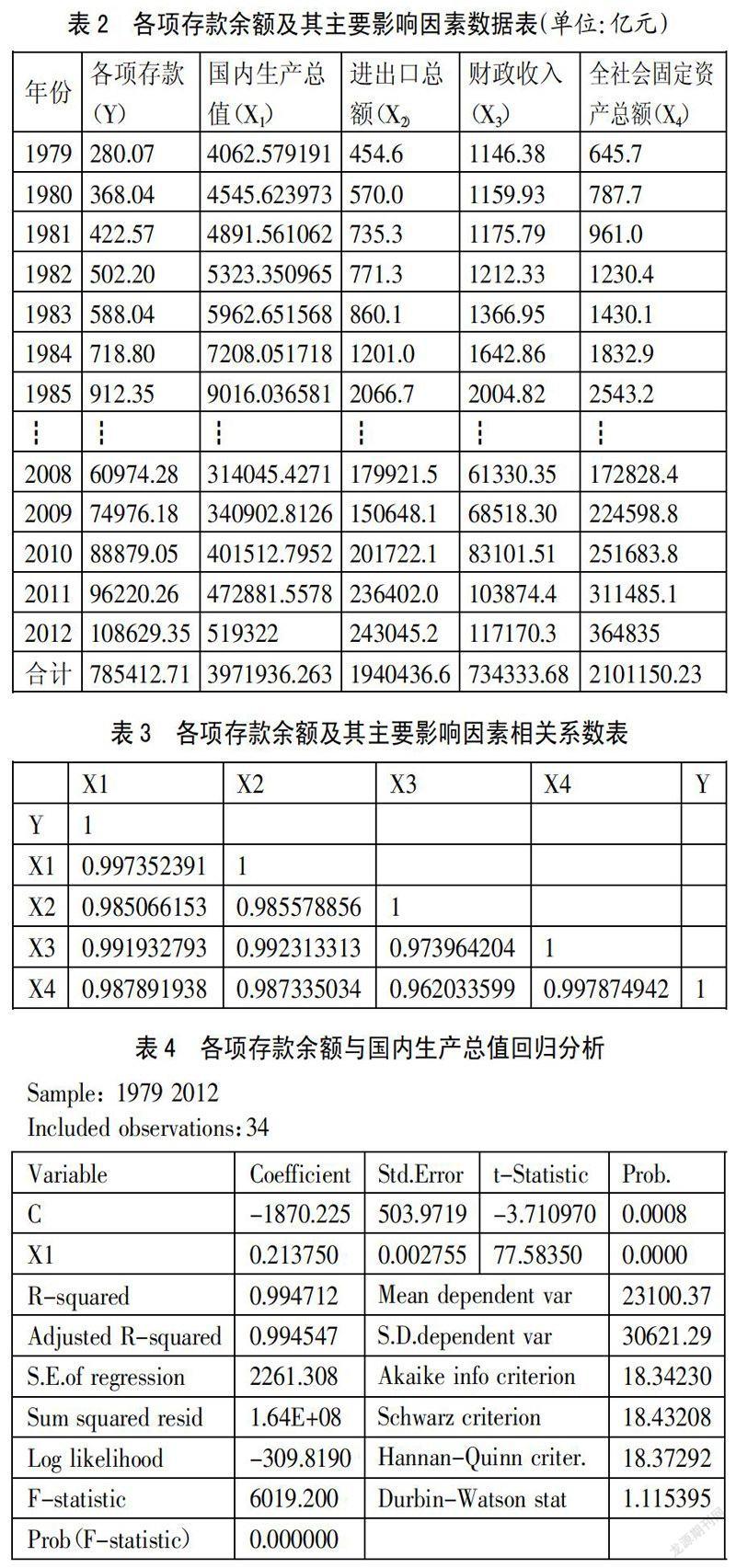

1、數據的采集。此處仍對中國農業銀行1979~2012年的年末各項存款余額Y數據進行分析預測。再選取4個影響各項存款的因素,即國內生產總值X1,進出口總額X2,財政收入X3,全社會固定資產總額X4對其進行回歸分析。運用EViews來對其進行回歸分析,以預測中國農業銀行各項存款余額在未來時期的規模和水平。(表2)其中:(1)1995年4月,農業發展銀行部分業務劃轉農業銀行,故自1998年4月起,“各項存款余額”、“各項貸款”數據為常規、專項業務合并數據;(2)1995年8月,國務院頒布了《關于農村金融體制改革的決定》,決定將農村信用社與中國農業銀行脫離行政隸屬關系,其業務管理和金融監管分別由農村信用社聯社和中國人民銀行承擔。1995年年底,農村信用社以省為單位正式與農業銀行脫離行政隸屬關系。故自1996年結轉數起,各項存款不再包括信用社以及信用社存款準備金,1996年各項存款轉數為6939.43億元,此處1996年各項存款數據來源于“中國農業銀行境內合計人民幣各項存款、各項貸款、各項儲蓄時間序列比較分析表;(3)1981~1983年全社會固定資產總額平均發展速度為 ,1979年和1980年全社會固定資產總額是在1981年數據的基礎上按平均速度推算得到的;(4)2012年國內生產總值、進出口總額、財政收入、全社會固定資產總額來自于中商情報網以及SMM網訊。

,1979年和1980年全社會固定資產總額是在1981年數據的基礎上按平均速度推算得到的;(4)2012年國內生產總值、進出口總額、財政收入、全社會固定資產總額來自于中商情報網以及SMM網訊。

2、計算相關系數。根據表2的數據,利用Eviews的correlations分析功能,我們可以得到相關系數表。(表3)表3第一列表明,各項存款余額與其四個因素之間,均存在高度線性相關關系。據此,可以建立以各影響為自變量的一元或多元回歸模型。為了更直觀地觀察各項存款余額與其影響因素之間的相關形式,可以利用Eviews來繪制相關散點圖。

3、建立一元回歸組合預測模型。由于相關系數與相關圖一致表明,若進行各項存款余額一元的回歸預測,可選擇國內生產總值、進出口總額、財政收入、全社會固定資產總額指標作自變量,建立直線回歸模型。也可以先分別用各影響因素為自變量進行一元回歸預測,然后構建一元回歸組合預測模型。

根據數據資料,利用Eviews對各項存款余額與各主要對各項存款余額(因變量)與國內生產總值(自變量)進行回歸分析,得到分析結果,如表4所示。(表4)分析結果表明,回歸方程為y1=0.213750x1-1870.225,它表明國內生產總值每增加1億元,將影響銀行各項存款余額增加0.213750億元。

對該回歸方程進行數理檢驗:(1)相關系數顯著性檢驗(t檢驗):由于tyx=77.58350>t0.025,32=2.0369,所以檢驗表明中國農業銀行各項存款總額與國內生產總值之間的相關關系是顯著的;(2)回歸方程顯著性檢驗(F檢驗):由于F=6019.200>F0.05(1,31)=4.152,所以檢驗表明自變量與因變量之間的線性相關是顯著的;(3)模型擬合優度檢驗(即r2檢驗):從以上Eviews分析結果可見,中國農業銀行各項存款余額和國內生產總值相關系數為r=0.997352391,可決系數r2=0.994712,修改后的可決系數為0.994547,這表明所擬合的回歸方程是優良的,可用于回歸預測。

同理,可知各項存款余額與進出口額、財政收入、全社會固定資產總額之間均通過相關系數顯著性、回歸方程顯著性及擬合優度等檢驗,并得到如下一元回歸方程和估計標準誤差:各項存款余額與進出口總額回歸方程為y2=0.402196x2+146.3625,估計標準誤差為5354.005;各項存款余額與財政收入回歸方程為y3=0.980909x3+1914.656,估計標準誤差為3941.889;各項存款余額與全社會固定資產總額回歸方程為y4=0.317748x4+3464.002,估計標準誤差為4824.353。

根據上述分析,已知分別以國內生產總值、進出口總額、財政收入、全社會固定資產總額為自變量建立一元線性回歸預測模型進行預測,其預測標準誤差依次(按模型y1、y2、y3、y4排列)為:2261.308、5354.005、3941.889、4824.353,將標準誤差與因變量平均數23100.374(785412.71/34=23100.374)比較計算相對誤差指標(誤差比率)可知,一元回歸方程中y2誤差率最小,y1誤差率最大。將預測方程按誤差率從小到大排列依次為y1、y3、y4、y2。

根據統計學5和預測學6理論,預測模型的誤差越小,其預測精度則越高,可靠性越強。這里可根據誤差比率系數來確定各模型在組合預測中的權數。3

一元回歸方程之間誤差指標的比例是:9.79%∶23.18%∶17.06%∶20.88%=1∶2.3677∶1.7426∶2.1328。

設總權數為1,誤差最小的y1的權數為x,按誤差率比例分配權數則有: ,即:519322×1.1506=597531.8932(億元)。

,即:519322×1.1506=597531.8932(億元)。

按照同樣的方法可以得到進出口總額2013年預測值為285043.4106億元、財政收入2013年預測值為140112.2447億元、全社會固定資產總額2013年預測值為428863.5425億元。

將各自變量2013年的預測值代入相應的一元回歸預測模型,我們可以得到以下4個一元回歸預測值:y1=0.213750x1-1870.225=125852.2172(億元);y2=114789.6821(億元);y3=139352.0178(億元);y4=139734.5349(億元)。

將y1、y2、y3、y4代入上述的組合預測數學模型,我們可以對2013年中國農業銀行年末各項存款余額作出如下預測:

y=0.4056y1+0.1902y2+0.1713y3+0.2328y4=129279.8572(億元)

本文的時間序列分析和回歸分析對2013年中國農業銀行年末各項存款余額預測分別為131673.2011億元和129279.9095億元。據調查,由中國農業銀行2013年前三季度報告可知10月31日中國農業銀行年末各項存款為118025.44億元。根據比較,回歸分析的預測數據更加接近實際情況。

時間序列分析法主要優點是考慮時間序列發展趨勢,使預測結果能更好地符合實際,但是忽略了其他因素對觀測指標的影響。使用該方法的關鍵是根據企業發展情況,選擇適當的時間序列模型預測該企業的發展過程和規律性,從而為企業管理者提供決策依據。而回歸分析預測則可以將與企業有關的經濟指標或有影響的指標放在一起進行相關的分析比較,為企業管理決策者尋找促進和阻礙企業經濟發展的主要因素提供了依據,及時地為企業未來制定有效的、明確的發展計劃。

主要參考文獻:

[1]杜家龍.國內生產總值回歸預測新探[J].統計與決策,2013.9.

[2]王春峰,萬海暉,張維.組合預測在商業銀行信用風險評估中的應用[J].管理工程學報,1991.1.

[3]徐國祥.統計預測方法的特點研究[J].Statistical Research,1999.2.

[4]龐皓.多元線性回歸模型[M].計量經濟學(第二版),2012.

[5]黃民文,朱建平.統計學[M].北京:中國統計出版社,2009.

[6]王毅成,樹民祥.市場預測與決策[M].武漢:武漢理工大學出版社,2004.