中國城鄉收入差距與經濟波動的動態關聯

2016-11-19 08:41:24駱永民翟曉霞

當代經濟管理 2016年4期

駱永民 翟曉霞

摘 要:城鄉收入差距和諸多宏觀經濟變量之間存在復雜的互動關聯,所以其和經濟波動之間究竟存在怎樣的動態關聯也就難以直觀判斷,亟待相應的實證分析給出答案。文章綜合采用能夠處理“時間序列變量動態關聯非線性特征”的MSVAR模型和能夠針對面板數據開展向量自回歸模型研究的PVAR模型,充分利用時間和空間的數據信息,研究了城鄉收入差距和經濟波動之間的動態關聯,發現城鄉收入差距在大多數時間和空間內能夠引致更強的經濟波動,而經濟波動也始終起到拉大城鄉收入差距的作用。

關鍵詞:城鄉收入差距;經濟波動;MSVAR;PVAR

[中圖分類號]F064.1 [文獻標識碼] A [文章編號]1673-0461(2016)04-0006-06

一、引 言

中國自古以來即十分重視收入分配和經濟波動問題,如《論語·季氏》中指出“不患寡而患不均,不患貧而患不安”,即認為收入分配公平和經濟穩定是當政者最應關注的問題。《管子》甚至注意到豐年、災年的經濟波動對貧富差距的影響,指出缺乏靈活性的稅收制度在災、豐年的變遷中必然拉大貧富差距。而現代經濟學則一直到20世紀90年代才開始對這兩者之間的關聯展開一定數量的研究,這些文獻主要分為兩類。第一類文獻致力于研究收入分配對經濟波動的影響。如Aghion等(1997、1999)強調收入分配不均會導致投資機會的不平等從而導致經濟波動[1-2],Levy (2002)認為收入差距擴大會提升產出和物價波動的幅度并導致經濟波動[3],Woo (2011)認為收入差距會導致政府政策的頻繁變動從而造成經濟波動[4]。第二類文獻致力于研究經濟波動對收入分配的影響。Breen和García-Pe?觡alosa(2005)認為企業家是風險偏好者,工人是風險規避者,在經濟波動中兩者對風險的不同態度會導致收入差距進一步擴大[5]。Checchi和García-Pe?觡alosa(2004)認為貧窮者在經濟波動時很難具備儲存人力資本的條件,所以收入差距會擴大[6]。

改革開放以后,隨著經濟改革的不斷深入,中國的貧富差距也在不斷擴大,而城鄉收入差距的日益加大又是其中最為重要的影響因素(李實等,2008;Kanbur和Zhang,2005;Chen 等, 2010)[7-9]。從城鄉收入差距對經濟波動的影響來看,由于城鄉居民有著完全不同的生活生產方式,當城鄉收入差距擴大時,城鄉居民在投資機會面前并不均等,并且由于城鄉收入差距的擴大會對多種宏觀經濟變量的穩定性產生重要影響,所以會直接導致經濟波動。但是也應注意到,政府的財政、貨幣政策更容易影響到城市居民,當城市居民是稅收、消費和公共服務的主體時,財政、貨幣政策能夠更有效地實現其穩定經濟的效果。并且政府往往會在經濟波動較為劇烈的情形下使用相機抉擇的政策,且這一類政策多是針對城市,所以城鄉收入差距較大時反而能夠更有效地平抑經濟波動。但如果城鄉收入差距不斷擴大而導致政府頻繁采用相關政策來提升農民收入,則可能由此直接引發經濟波動。所以,城鄉收入差距并不必然加劇經濟波動,反而有可能降低經濟波動的頻率。從經濟波動對城鄉收入差距的影響來看,不同內容的經濟波動對城鄉收入差距的影響也是不確定的。如果經濟波動是全局性經濟衰退造成,由于城市居民所有收入均來源于城市工業,一旦失業將失去所有生活來源,這種波動對城市居民的影響是巨大的,可能會造成城鄉收入差距縮小。但假如衰退發生在特定的餐飲、建筑、初級加工業等吸收大量農民工的行業,由于中國農民務工收入已經達到全部收入的50%以上且農民抵御經濟波動風險的能力明顯低于城市居民,所以當這一類型衰退發生時,農民工這種非正式就業會很容易受到沖擊,城鄉收入差距就會擴大。由此可見,城鄉收入差距和經濟波動之間存在十分明顯的相關性,但這種相關性的正負特征卻難以直觀判斷,需要較為深入的實證研究。但遺憾的是,就我們所知,目前國內尚沒有文獻專門就兩者之間的動態關聯開展實證研究。

基于上述討論,我們發現城鄉收入差距和經濟波動之間存在復雜的動態關聯,這就需要使用能夠將兩者均作為內生變量處理的模型來加以分析,向量自回歸模型顯然是十分合適的選擇。但是,兩者之間的關聯又依據特定的時間和空間,可能存在一定的非線性效應,所以應盡可能地考慮到時間上的非線性結構變化和空間差異可能導致實證結果的不同。針對時間上的非線性結構變化,Hamilton(1989)[10]、Krolzig(1997)[11]等學者的處理方式是,將Markov轉移矩陣引入向量自回歸(VAR)模型的分析中,而其后的學者們又不斷深入地完善了這一方法,最終形成為成熟的馬爾科夫區制轉移向量自回歸模型(MSVAR),并進一步發展了基于時變概率的MSVAR模型(Ding, 2012)[12]。基于此,本文擬采用MSVAR模型和中國自2001年到2014年的季度數據開展研究。關于空間上的差異,現有文獻較認同采用面板數據向量自回歸模型(PVAR),來使用面板數據彌補時序數據缺乏空間差異信息的缺陷。所以,本文同時使用了兩種模型進行綜合研究,以對城鄉收入差距和經濟波動之間的動態關聯給出實證依據。就筆者所知,本文是國內最早采用計量模型研究兩者之間關聯的實證研究。

二、研究設計

1. MSVAR模型的數據選擇及模型簡介

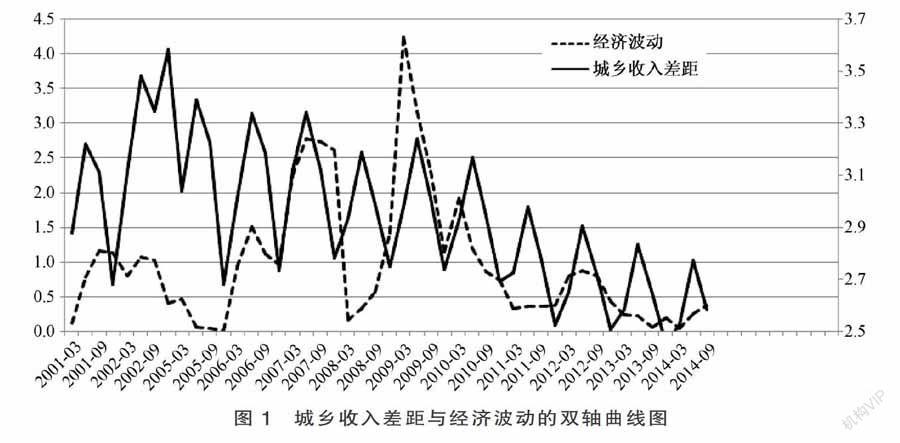

根據前文的描述,本文需要使用城鄉收入差距和經濟波動的時序數據。借鑒其他相關文獻的處理辦法,采用城市居民的可支配收入比上農村居民純收入(均為季度累計收入)作為城鄉收入差距的代理變量,使用GDP季度累計同比增長率HP濾波后的波動絕對值來指代經濟波動。選取數據的時間跨度是2001年第1季度到2014年第3季度(目前中國能夠搜集到的季度時序數據始于2001年),共47個時間序列點。所有數據來自于中經網統計數據庫,兩列數據的曲線圖為圖1。

從圖1可知,經濟波動的變動從數值比例上來看比較劇烈,所以本文采用雙軸圖進行描繪。可以發現,城鄉收入差距和經濟波動在大多數時間內同步變動,說明兩者之間很可能主要存在正向的互動關聯。從圖中還可以看出,在特定的某些階段,兩變量變動幅度擴大,但某些階段其變動幅度縮小,且這種變動無法根據經驗直接辨識。即兩變量間互動關聯存在多區制的特點且無法直接給出某個時間段來框定,所以十分需要采用MSVAR模型進行研究,后文對這一模型進行了簡介。首先,如果不考慮不同區制之間的不同,傳統的線性VAR模型構建如下:

式(1)中Y是2維內生變量向量,表示經濟波動和城鄉收入差距,v表示截距項,εt是殘差項,p指代模型時間滯后的階數。由于該模型是純線性向量自回歸模型,所以無法考慮非線性多區制之間的轉變。為此,本文將馬爾科夫鏈加入模型:

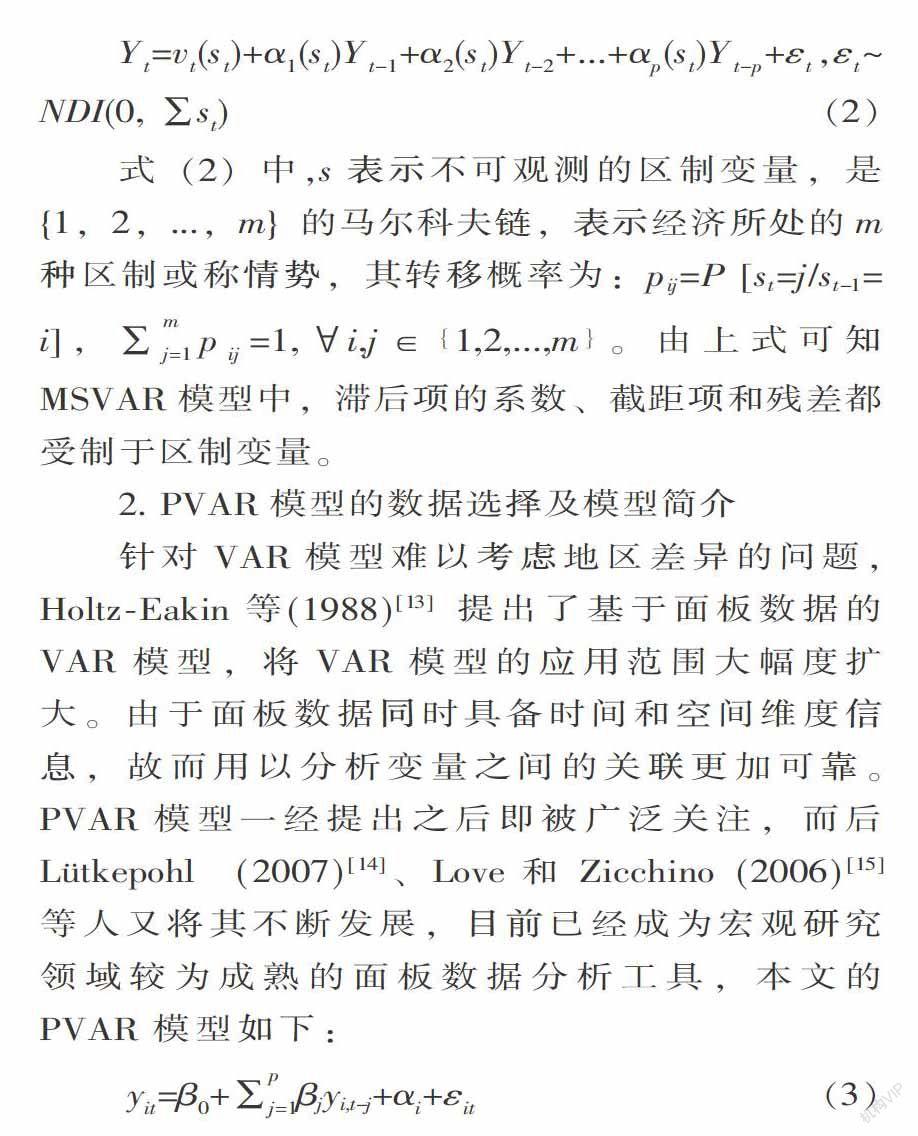

2. PVAR模型的數據選擇及模型簡介

針對VAR模型難以考慮地區差異的問題,Holtz-Eakin等(1988)[13]提出了基于面板數據的VAR模型,將VAR模型的應用范圍大幅度擴大。由于面板數據同時具備時間和空間維度信息,故而用以分析變量之間的關聯更加可靠。PVAR模型一經提出之后即被廣泛關注,而后Lütkepohl (2007)[14]、Love和 Zicchino (2006)[15]等人又將其不斷發展,目前已經成為宏觀研究領域較為成熟的面板數據分析工具,本文的PVAR模型如下:

見式(3),yit表示2維內生變量向量,變量的下標i表示地區,t表示時間。P指代PVAR模型時間滯后的階數,βj代表回歸系數向量,αi代表個體固定效應。考慮到可能存在的異方差以及序列相關的影響,本文選擇廣義矩估計(GMM)方法對PVAR模型進行估計。但是,由于受內生變量滯后項影響,αi與滯后內生變量容易產生相關性。基于此,本文同時采用了“前向均值差分法”來消除固定效應(Arellano和Bover,1995)[16]。該方法主要使用移除前向均值這一轉換方法,盡力避免差分項與工具變量的正交,從而達到準確估計模型的目的。考慮到本文使用的數據時間跨度較短,并且根據采用不同滯后階數回歸結果的統計顯著性,本文采用滯后2期的模型(即p=2)進行估計。

具體到面板數據的選取而言,本文使用中國大陸30個省級單位1998~2012年的面板數據開展分析(沒有選擇西藏省的數據)。這里之所以選擇1998年之后的數據是基于如下原因:其一,重慶自1997年成為直轄市,1998年之后有重慶的詳盡數據;其二,始于1994年的分稅制體制對地方經濟產生過巨大影響并很可能在隨后幾年對經濟波動產生巨大影響,為避免這種影響導致的模型誤判,所以本文以1998年為數據起點;其三,中國自1998年開始在宏觀領域采取了一系列改革,是一個重要的時間起點。其中經濟波動的數據仍舊采用HP濾波方法,將GDP增長率中的趨勢項去除后保留波動絕對值作為經濟波動的代理變量。城鄉收入差距仍采用城市居民的可支配收入與農村居民純收入的比值作為代理變量。

三、計量分析

1. 基于MSVAR模型的計量分析

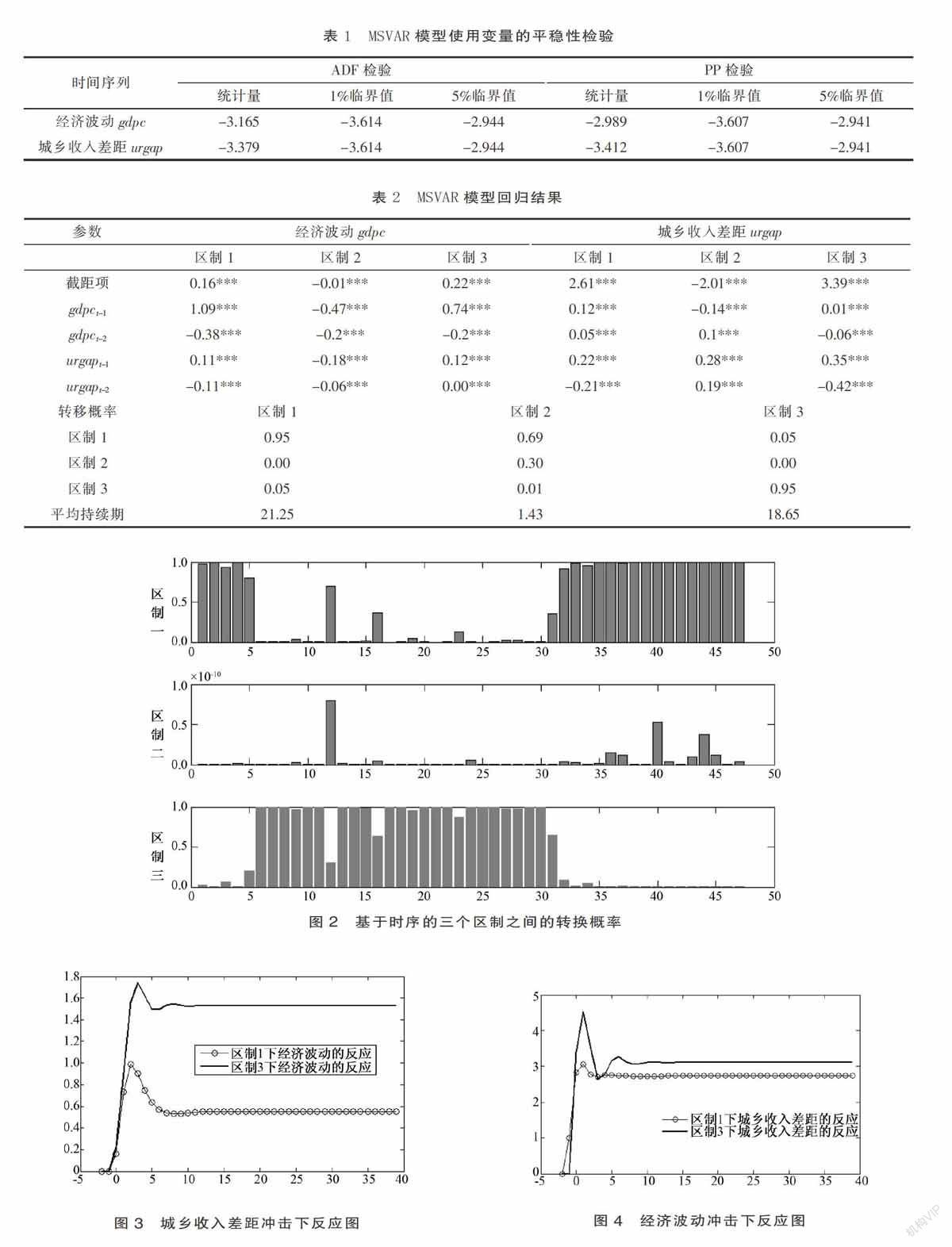

在使用時序數據開展VAR模型分析之前,需要先檢測變量的穩定性,本文使用ADF檢驗和PP檢驗來判定變量穩定性,檢驗結果見表1。從表1可以看出,兩列變量均是穩定的,可以使用VAR模型進行分析。

根據AIC、BIC準則,本文最終選擇了滯后期為2期、3個區制的MSVAR模型,使用的軟件是MATLAB2012。回歸結果見表2,三個區制之間轉移概率的具體時序數值見圖2。從圖2可以發現區制2的概率非常小,且預期持續期只有1.43,但區制1和區制3的持續期都較長,且轉移概率都是0.95的高維持概率,所以區制1和區制3是本文需要重點分析的區制。由于模型涉及的參數過多,根據模型所有的參數難以直接看出兩列變量之間的互動關聯,所以我們使用脈沖響應函數的方法繪制出兩個變量之間的交互作用。根據圖2,需要繪制區制1和區制3下兩變量之間的互動關聯。VAR模型的脈沖響應分析是指,根據已經得出的VAR模型回歸系數,當某一變量在基期發生單位變化時(由擾動項變化所致),分析其他變量隨后會發生怎樣的變化(高鐵梅,2009)[17]。

從圖3和圖4可以看出,隨著城鄉收入差距發生1單位的沖擊后,經濟波動的反應一直大于0,且區制1的反應小于區制3的反應。隨著經濟波動發生1單位沖擊后,城鄉收入差距的反應也一直為正,區制1下的反應基本上也小于區制3的反應。從圖2可以看出(結合圖1),區制1主要是2001年、2002年以及2010年以后,區制3是2003~2009年。這表明2003~2009年間,經濟波動受城鄉收入差距的影響較大。究其原因,在于2003~2009年之間中國政府采取了一系列旨在提升農民收入的重大政策,城鄉收入差距波動幅度變小,從而引發相關的貨幣財政政策自動穩定功能階段性失調,導致經濟波動加劇。與此同時,2003~2009年也是中國食品價格波動劇烈的時期,經濟波動在此背景下也會對城鄉收入差距產生更大影響。整體來看,城鄉收入差距和經濟波動之間始終是正向的互動關聯。

2. 基于PVAR模型的計量分析

使用PVAR模型之前同樣需要開展穩定性檢驗,其檢驗結果見表3。從表3可以看出,城鄉收入差距和經濟波動的面板數據同樣也是穩定的。

由于PVAR模型的參數較多且不能直觀地辨析變量間交互作用,所以這里僅使用脈沖響應函數的方法繪制出兩個變量之間的交互作用。 從圖5中可以看出基于面板數據的脈沖響應依然是正向的交互作用。

3. 模型穩健性分析

為了探討MSVAR模型的穩健性,本文采用如下方法:①考慮到物價指數可能會對城鄉收入差距和經濟波動同時產生影響,所以將這一變量加入模型以觀察區制特征是否依然成立,其結論是城鄉收入差距和經濟波動仍存在類似圖3和圖4的兩區制特征且交互作用仍保持相同特征;②采用普通的不考慮非線性特征的向量自回歸模型對兩者之間的互動關聯進行分析,通過脈沖響應圖可以看出,兩者之間仍是正向的互動關聯。上述兩種穩健性檢驗證明MSVAR模型具有很好的穩健性。

為了研究面板向量自回歸模型的穩健性,本文采用如下方法:①將數據分為東中西三個部分,分別開展研究,發現除西部地區兩者正向互動特征不明顯外,東部和中部地區經濟波動和城鄉收入差距之間仍存在顯著的正向促進作用;②將滯后期修改為2和3,除發現經濟波動和城鄉收入差距對自身的反應發生較大變化外,兩者之間的互動關聯仍顯著為正。上述兩種檢驗證明PVAR模型具有很好的穩健性。

四、結 論

本文認為,城鄉收入差距和經濟波動之間存在復雜的邏輯關聯,但學術界卻尚未對兩者之間的關聯給出明確的實證依據。本文綜合采用能夠處理“時間序列變量動態關聯非線性特征”的MSVAR模型和能夠針對面板數據開展向量自回歸模型研究的PVAR模型,充分利用時間和空間的數據信息,研究了城鄉收入差距和經濟波動之間的動態關聯。基于MSVAR模型得出如下結論:城鄉收入差距和經濟波動之間的關聯特征在不同區制中呈現不同狀態,位于2003~2009年期間的區制中,城鄉收入差距和經濟波動之間的正向促進作用明顯高于2001年、2002年和2010以后的年份,但整體來看兩者之間的正向關聯一直十分顯著。基于PVAR模型及其穩健性檢驗得出如下結論:在大多數的省域,城鄉收入差距和經濟波動之間存在明顯的正向互動關聯。根據上述結論,可以認為中國的城鄉收入差距和經濟波動之間,在大多數時間和空間內存在明顯的正向促進作用。基于此,可以發現城鄉收入差距是影響宏觀經濟穩定的重要因素,且阻礙財政、貨幣政策發揮穩定效應。隨著信息技術的不斷完善,公眾理性預期日益強化,相機抉擇的政策效果日漸勢微,所以世界各國日益重視設計相應的政策規則,來促使經濟實現自動穩定。但過高的城鄉收入差距顯然是實現這一目標的重要阻礙,故此需要政策著力采取相應措施,努力縮小城鄉收入差距或至少減少其對經濟波動的放大效應,來實現宏觀經濟穩定。

[參考文獻]

[1] Aghion P, Bolton P. A Theory of Trickle-down Growth and Development[J].The Review of Economic Studies, 1997, 64(2): 151-172.

[2] Aghion P, Caroli E, Garcia-Penalosa C. Inequality and Economic Growth: the Perspective of the New Growth Theories[J].Journal of Economic literature, 1999,37(4): 1615-1660.

[3] Levy A. A Note on Income Inequality and Macro-Economic Volatility[J].Australian Economic Papers, 2002, 41(2): 233-238.

[4] Woo J. Growth, Income Distribution, and Fiscal Policy Volatility[J].Journal of Development Economics, 2011,96(2):289-313.

[5] Breen R, García-Pealosa C.Income Inequality and Macroeconomic Volatility: an Empirical Investigation[J].Review of Development Economics, 2005, 9(3): 380-398.

[6] Checchi D, García-Pealosa C. Risk and the Distribution of Human Capital[J]. Economics Letters, 2004,82(1):53-61.

[7] 李實,史泰麗,別雍·古斯塔夫森.中國居民收入分配研究Ⅲ[M].北京:北京師范大學出版社, 2008.

[8] Kanbur R, Zhang X. Fifty Years of Regional Inequality in China: a Journey Through Central Planning, Reform, and Openness[J].Review of Development Economics, 2005,9(1):87-106.

[9] Chen J, Dai D, Pu M, et al. The Trend of the Gini Coefficient of China[R].Brooks World Poverty Institute Working Paper, 2010 (109).

[10] Hamilton J D. A new Approach to the Economic Analysis of Nonstationary Time Series and the Business Cycle[J].Econometrica: Journal of the Econometric Society, 1989, 57(2): 357-384.

[11] Krolzig H M. Markov-switching Vector Autoregressions (modelling, Statistical Interference, and Application to Business Cycle Analysis)[R].Lecture Notes in Economics and Mathematical Systems, 1997.

[12] Ding Z. An Implementation of Markov Regime Switching Model with Time Varying Transition Probabilities in Matlab[R]. Available at SSRN 2083332, 2012.

[13] Holtz-Eakin D, Newey W, Rosen H S. Estimating Vector Autoregressions with Panel Data[J]. Econometrica: Journal of the Econometric Society, 1988, 56(6): 1371-1395.

[14] Lütkepohl H. New Introduction to Multiple Time Series Analysis[M].Springer Science & Business Media, 2007.

[15] Love I, Zicchino L. Financial Development and Dynamic Investment Behavior:Evidence from Panel VAR[J]. The Quarterly Review of Economics and Finance, 2006,46(2): 190-210.

[16] Arellano M, Bover O. Another Look at the Instrumental Variable Estimation of Error-components Models[J].Journal of Econometrics, 1995, 68(1): 29-51.

[17] 高鐵梅.計量經濟分析與建模: Eviews 應用及實例[M].北京:清華大學出版社, 2009.