行業會計教學中關于旅游業營改增實操問題的若干思考

2016-11-18 19:47:57危英陳媛

藝術科技 2016年9期

危英 陳媛

摘 要:把握行業會計實操與營改增政策的準確銜接,促進新形勢下會計人才的培養;通過旅游業營改增前后規定與稅負對比、營改增前后稅務處理及會計處理的變化進行旅游業營改增實操問題的思考。

關鍵詞:行業會計;旅游業;營改增;實操

2016年5月1日開始全面推行“營改增”政策,建筑業、房地產業、金融業、生活服務業將由繳納營業稅改為繳納增值稅,在此政策背景下,企業稅收調整將直接影響到會計核算的變化。作為中小企業財務人員崗位輸送的主要就業通道的高職會計專業,應快速及時地將教學內容與營改增政策相統一,認真探討營改增對行業會計實操帶來的影響,培養真正適應行業政策變化與滿足會計崗位實際需要的應用型技能人才。

在當前的高職《行業會計》教學中,存在內容陳舊、與營改增政策脫節的現象,經濟業務按照“營改增”前的規定進行講解,這些都將影響學生在稅務處理、會計實務處理規則方面的判斷,降低了課程教學效果。行業會計課程內容的更新勢在必行,作為專業教師必須把握好行業會計實操與營改增政策的準確銜接,課程教學以及對學生實際操作能力的培養上要與時代接軌,與行業發展保持同步,教學內容要與最新法規政策相統一,這樣才能達到培養學生崗位遷移能力和行業賬務處理變化的應對能力,拓寬學生行業領域就業面。

隨著人們生活水平的提高,大眾旅游的需求與支出越來越多,旅游行業逐漸成為生活中必不可少的服務行業。旅游服務包含組織安排交通、游覽、住宿、餐飲、購物、文娛、商務等眾多環節,旅游行業涉及的業務面廣、業務復雜性高,旅游企業營改增對從事旅游業的會計人員提出了更高的要求,需要從業人員對新舊政策的對比銜接工作有著精準的把握。

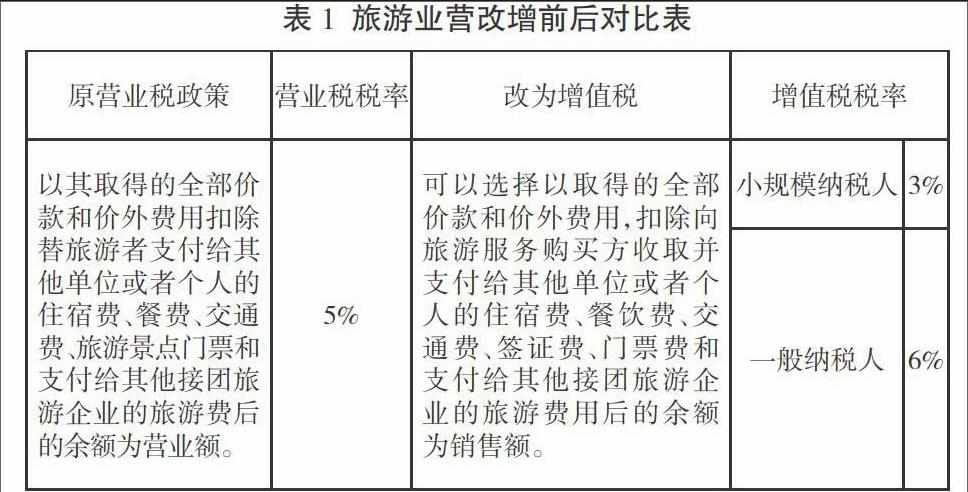

1 旅游業營改增前后規定與稅負變化對比

從表1中我們可以看出“營改增”后不變的是對旅游收入者繼續執行差額征稅的政策。變化的主要有兩點,一是納稅人身份的變化,由營業稅納稅人改為增值稅納稅人,而增值稅納稅人又區分小規模納稅人與一般納稅人,增值稅稅率分別為3%、6%;二是扣除項目的變化,增值稅可扣除的項目比原政策新增一項“簽證費”,令進項稅基數降低,稅賦下調,從理論上來說,對于以出境游為主的旅行社而言是利好。

不少人擔心營改增后,旅游業的稅負會不會增加,是否會轉嫁到消費者身上。營改增后,表面上稅率是高了,但是多了進項稅的抵扣,機票、租車、住宿、餐飲、地接團費以及新增的簽證費都可從營業收入中扣減后納稅,此外,旅行社的房租、廣告費、辦公用品、通訊費、咨詢費等費用如能取得專用發票,還可以作為進項抵扣,能進一步降低稅負。稅負下降的程度主要取決于是否可取得足夠多的可抵扣的增值稅專用發票。過去很多旅游企業在財務管理、內部管理存在問題,比如該追收的錢沒有及時追收,該拿的發票沒有拿,營改增逼迫企業加強管理和完善自我;同時,在采購方面,企業會更注重選擇優質企業,采購產品符合國家規定,才能拿到發票用于抵扣。

2 旅游企業營改增后差額征稅的會計核算

2.1 關注事項

第一,執行差額征稅,有哪些支出可作為銷售額的扣除項目。營改增后,可從銷售額中扣除的項目有住宿費、餐飲費、交通費、簽證費、門票費和支付給其他接團旅游企業的旅游費用,相比原政策可扣除的項目多了一項“簽證費”。第二,可扣除項目只有取得有效憑證,方可作為扣減因素實現差額征稅。第三,可扣除的項目取得的增值稅扣稅憑證,其進項稅額不得從銷項稅額中抵扣。如果旅游企業是增值稅一般納稅人,在實務操作中由于“有效憑證”中的增值稅進項稅不得抵扣,因此建議取得的上述發票最好為普通發票。如果取得的是增值稅專用發票,則需要認證后作進項稅額轉出,否則就會導致稅務系統出現大量的流失票。第四,選擇上述辦法計算銷售額的納稅人,向旅游服務購買方收取并支付的上述費用,不得開具增值稅專用發票,可以開具普通發票。

2.2 稅額計算

2.2.1 計算方法

(1)一般納稅人應納增值稅額=當期銷項稅額-當期進項稅額

當期銷項稅額=銷售額÷(1+6%)×適用稅率6%

(2)小規模納稅人應納增值稅額=銷售額÷(1+3%)×征收率3%

2.2.2 差額征稅的計算過程

(1)可扣減成本的計算。如果“有效憑證”中有適用稅率分別有3%、6%、17%等不同稅率的發票,在差額征稅計算可扣除的成本時應以匯總成本金額/(1+6%)×6%來扣除。

(2)差額征稅額=(含稅收入-可扣減成本)/(1+稅率)*稅率-可抵扣的進項稅

上述可抵扣的進項稅是指取得的日常經營中的辦公用品、電話費、固定資、無形資產或房屋等增值稅專用發票中的稅額。

2.3 會計核算

2.3.1 一般納稅人差額征稅會計核算

對于允許從銷售額中扣除相關費用的,應在“應交稅費—應交增值稅”科目下增設“營改增抵減的銷項稅額”專欄,用于記錄該企業因按規定扣減銷售額而減少的銷項稅額;企業接受應稅服務時,按規定允許扣減銷售額而減少的銷項稅額,借記“應交稅費——應交增值稅(營改增抵減的銷項稅額)”科目,按實際支付或應付的金額與上述增值稅額的差額,借記“主營業務成本”等科目,按實際支付或應付的金額,貸記“銀行存款”、“應付賬款”等科目。

2.3.2 小規模納稅人差額征稅會計核算

小規模納稅人提供應稅服務,對于允許從銷售額中扣除相關費用的,按規定扣減銷售額而減少的應交增值稅應直接沖減“應交稅費——應交增值稅”科目;企業接受應稅服務時,按規定允許扣減銷售額而減少的應交增值稅,借記“應交稅費——應交增值稅”科目,按實際支付或應付的金額與上述增值稅額的差額,借記“主營業務成本”等科目,按實際支付或應付的金額,貸記“銀行存款”、“應付賬款”等科目。

營改增后旅游企業進行有效稅收籌劃與精準核算勢在必行,增值稅涉稅事項需關注諸多細節操作問題,這些細節將促使企業規范經營,財務人員需積極思考應對策略。會計專業教師在今后的行業會計教學中,需將營改增政策的內容逐漸滲透到各個行業,使學生學以致用。

參考文獻:

[1] 楊海英.營改增對于旅游行業的影響[J].環球市場信息導報,2014(37).

[2] 吳光忠.全面營改增對中職會計教學的影響[J].現代職業教育,2016(14).