武警醫院科室成本核算應用作業成本法的設計與應用

2016-11-18 02:31:18李相桃蔡楠峰

武警醫學 2016年9期

李相桃,蔡楠峰,王 勝,王 鈺

?

武警醫院科室成本核算應用作業成本法的設計與應用

李相桃1,蔡楠峰2,王 勝3,王 鈺4

醫院管理; 成本核算; 作業成本法

為貫徹落實中央軍委、后勤保障部首長關于加強軍隊醫院財經管理的指示精神,強化醫院成本核算,規范醫院財經秩序,武警總部財務局根據后勤立法計劃,對部隊醫院原有的會計核算內容和方法進行了重大的調整。新會計制度在武警部隊醫院實施過程中,也暴露出了一些問題和不足,例如,科室的成本信息不夠準確、全成本核算落實進程滯后、醫院信息化建設有待提高等,不能很好地滿足武警部隊醫院科室成本核算的現實需求。將作業成本法引入武警部隊醫院,改革現有的成本核算方法,有助于提升武警部隊醫院科室成本核算水平和成本控制能力,為武警部隊醫院進一步改革提供一定的思路。

1 作業成本法應用的可行性分析

1.1 科室間接成本比重較大 已有的理論研究和實踐運用證明,作業成本法適用于那些間接費用較高、產品的需求變動較大、作業類別多、經營過程復雜、擁有現代會計系統等條件的單位。醫院是集中提供醫療服務的知識密集型部門,分工明確、層次清晰,醫療服務產品又具有項目種類多、技術難易和風險高低差異較大等特殊性,并且醫院間接費用比重較大[1]。醫院適用于運用作業成本法的條件。引入作業成本法,對醫院間接成本進行科學合理地分攤,將顯著提高成本信息的真實性、準確性和客觀性。1.2 醫院硬件設施建設成效顯著 隨著武警部隊醫院規模增大,醫療技術提高,醫院分工精細化,設備也日趨專業化。以武警部隊某醫院為例,醫院基本上實現了檢查項目設備的自動化,僅放射科就擁有價值數千萬的大型醫療檢查設備,包括VR、CR、DR、全數字腸胃機、4排螺旋CT、16排螺旋CT、64排螺旋CT及1.5T、3.0T超導磁共振儀。同時,武警部隊醫院運用“軍衛一號工程”信息系統,對醫療、護理、衛生經費、藥品、物資及科研等活動中的分散成本信息進行搜集,進行統一集中管理,為實施作業成本法進行成本核算奠定了基礎[2]。自動化的高新設備為作業成本法提供了硬件條件,信息化建設水平的提高,為實施作業成本法提供了技術支持。

1.3 部隊醫院改革進一步深化 2016年3月,中央政治局會議審議通過了《關于經濟建設和國防建設融合發展的意見》,中央軍委印發了《關于軍隊和武警部隊全面停止有償服務活動的通知》,軍隊和武警部隊全面停止有償服務工作正式啟動,對于軍隊和武警部隊所承擔的社會保障任務,將納入軍民融合發展體系。全面深化部隊醫院,成本核算方式的改革,已成為影響醫院生存和發展的瓶頸問題。在武警部隊醫院科室成本核算中引入作業成本法,可以對作業活動進行追蹤和動態反應,盡早消除不增值作業,改進增值作業,及時提供有效信息,以此來減少損失,降低浪費,提高計劃、控制和決策的科學性和有效性。

所以,武警部隊醫院服務項目多元,設備品種繁多且技術含量高,業務復雜,醫療服務的間接成本如房屋費用、水電費等比重大,將作業成本法引入武警部隊醫院科室核算的條件已經初步具備。

2 作業成本法的流程設計及應用

相比傳統核算方法,在醫院使用作業成本法核算成本更為準確、深入,但實施起來也會增加一定的工作量。結合部隊醫院行業特點,筆者以武警部隊某醫院放射科為例,設計武警部隊醫院科室成本核算流程。武警某醫院放射科是運用專門的診療技術和專業的設備協助臨床各科診斷的輔助診療科室。在放射科實施作業成本法,主要有兩個原因:一是該科室工作流程相對明晰,比較容易建立科室診療服務項目作業模型;二是該科室歷史成本數據完整、準確,搜集獲取容易,有利于核算出真實的成本信息,對于建立作業成本核算體系具備代表性。

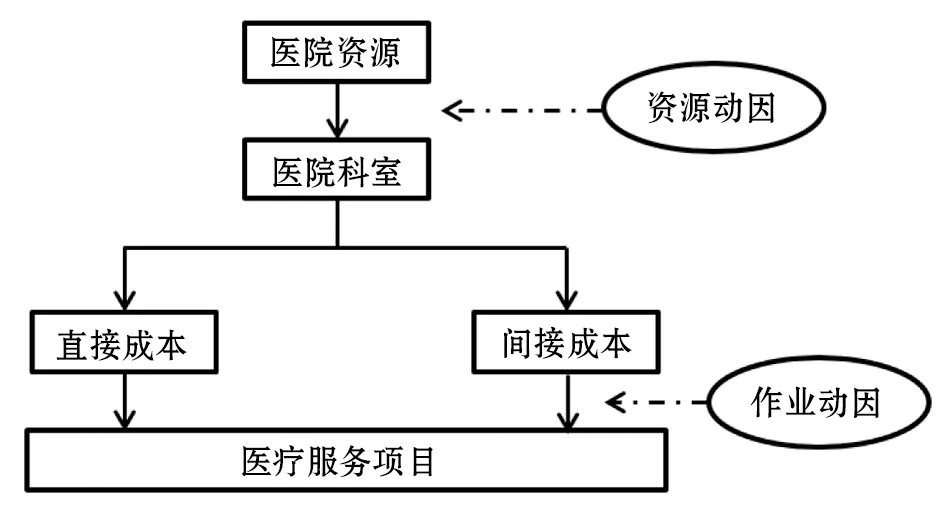

2.1 建立作業成本核算流程 作定成本法依據資源動因將醫院資源分配到成本中心,再根據作業成本動因分攤到各作業。具體的成本核算流程如圖1所示。

圖1 成本核算流程圖

2.2 放射科作業成本核算實施步驟

2.2.1 收集基礎資料,確定醫療服務項目 主要收集該醫院放射科2014年下半年有關經營的原始數據,包括每個月的總收入、各項目收入、總成本和各項目成本。放射科主要數據資料包括:科室人數、職稱、職責、各設備名稱數量、入賬價值、房屋建筑面積等。其中,放射科醫療服務項目主要包括:各項檢查所需的醫師人數、洗片所需時間、平均所用時間、診斷閱片的人數等。在掌握以上數據的基礎上,征求科室人員意見,在運用作業成本法核算放射科成本時,確定該科醫療服務項目主要包括X線平片、X線造影、CT平掃和CT增強等4項。

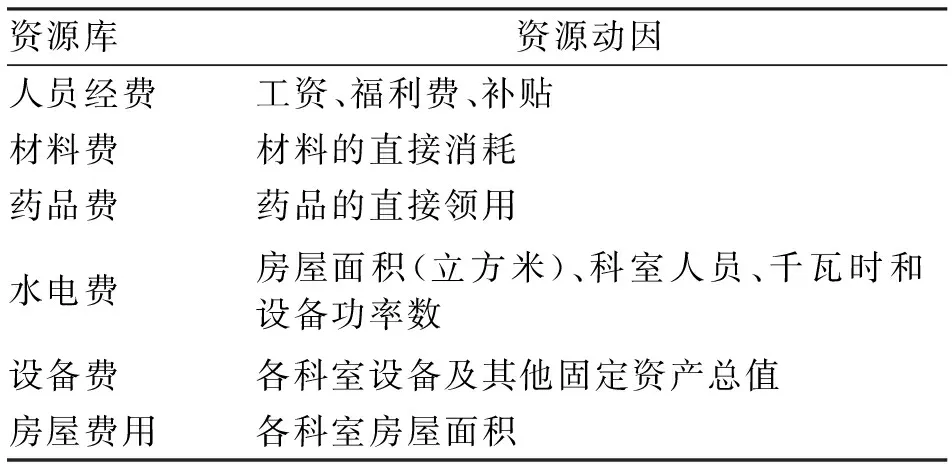

2.2.2 確定資源動因,形成資源成本庫 通過分析成本數據,結合醫院業務狀況,將該醫院資源成本庫大致分為:人員經費、材料費、藥品費、水電費、設備費和房屋費用6部分(表1)。根據所確定的資源動因,進而將醫院的資源分配到各自作業中去。具體分配方式設計如下:(1)人員經費包括干部工資,其他工資和其他補貼,此項按各作業實際發生數直接計入;(2)材料費包括信息耗材、普通耗材、高值耗材、消毒耗材、氧氣費、醫用表格、還原液和血費,按實際耗用計入;(3)藥品費即各科室實際消耗的藥品支出,同樣是直接計入;(4)水電費因無法提取各科室的具體耗用情況,所以需要分攤;(5)設備費采用按固定資產總值比例進行分攤;(6)房屋費用按照房屋面積比例進行分攤。

表1 醫院資源及資源動因

2.2.3 確定各作業及其作業成本動因 根據確定的作業內容,進行相應的成本動因分析。(1)登記作業:包括預約登記和叫號分診。放射科中各項目的登記成本是相同的,故以登記次數為作業動因。(2)護理作業:這里的護理作業并不是嚴格醫學意義上的護理。由于造影劑容易過敏,使用前需皮試,皮試到拍攝X線片前需要專業護士全程陪護。其作業動因則為所使用造影劑種類和數量。(3)檢查作業:這是放射科的核心作業。由于醫療服務項目種類和數量不同,所使用設備、材料、所需時間、工作人員數和工作時間均不同,故該作業以醫療服務項目種類和數量為作業動因。(4)洗片作業:由于該醫院放射科早已實現影像數字化,擁有先進的大容量的PACS系統,檢查作業完畢后會自動洗片,不同的醫療服務項目種類和數量,決定了洗片所需的材料、時間等不同,故其作業動因與檢查作業一樣為醫療服務項目種類和數量。(5)報告作業:即診斷閱片和分發報告。其作業動因為診斷醫師數量和所需時間。2.2.4 核算各醫療服務項目的成本 根據上文設計的作業成本核算流程及成本分配標準,在各作業中心,分別對放射科X線片、X線造影、CT平掃和CT增強四類醫療服務項目的總成本進行作業成本分配,最后匯總得出放射科總成本匯總表。進而得到放射科在作業成本下的總成本、各項目的總成本和各作業的總成本。2014年下半年該醫院放射科總成本為603.22萬。其中,X光平片的總成本156.82萬,X光造影的總成本66.59萬,CT平掃的總成本290.33萬,CT增強的總成本89.48萬。每個作業的總成本如下:登記作業16.53萬,護理作業67.17萬,檢查作業426.43萬,洗片作業35.73萬,報告作業57.36萬。

2.3 作業成本法與傳統成本法核算結果的對比分析 通過對上述兩種方法的實際應用結果進行比較可以看出,由于在核算方法和核算對象都存在比較大的差異,作業成本法與傳統成本法的核算結果大相徑庭。采用作業成本法核算X線平片和X線造影的成本,分別比用傳統成本法降低了20.53%和25.65%;用作業成本法核算CT平掃和CT增強的成本,則分別比用傳統成本法提高了15.09%和28.14%。這也進一步驗證了傳統成本法低估了低工作量、高技術含量醫療服務項目的成本,高估了高工作量、低技術含量醫療服務項目的成本[3]。

3 相關配套措施

3.1 黨委重視和支持,優化醫院戰略決策 醫院業務量越大,管理工作越繁瑣,成本計算越復雜,實施作業成本法要消耗一定的人力、物力、財力,費用較高,剛開始實施,所需費用可能會超過其產生的效益。醫院黨委首長要大力支持,統籌協調,作業成本法才能更好地提供真實、豐富、準確的成本信息,發揮優化醫院戰略決策,提高整體管理水平的作用。

3.2 強化人員素質,提高財務工作水平 作業成本法能否在武警部隊醫院成本核算中貫徹落實,醫院財務人員能否完全理解和掌握作業成本法是重要一環。首先,可以聘請專家進行集中授課,對作業成本法的理論及實踐進行講解,加深財務人員對作業成本法的理解和認識。其次,定期對財務人員進行專業知識培訓,提高業務水平,保證財務人員對相關業務進行規范操作。最后,建立獎懲制度,為了提高財務人員工作積極性,建立相應的績效考評制度,設立獎懲機制,將人員的福利薪酬與考核成績掛鉤。

3.3 科學劃分作業,正確選擇成本動因 作業的劃分是實施作業成本核算的第一步,也是關鍵的一步。將每個醫療服務項目流程化為一項項具體的作業,每項作業都是醫院成本管理的一個環節,無論缺少哪個環節,醫療活動都難以正常開展。同時劃分作業的過程有一定的主觀性,所以,需要結合武警部隊醫院實際,確定合適的劃分標準,科學地劃分作業,確保作業成本核算工作的落實。

成本動因的選擇,反映了成本控制和精確性之間的權衡。精確性過高,必然耗費大量人力、物力資源,大大增加成本。因此,需要遵循充分性、重要性和成本效益性的原則下,確定成本動因,使成本控制和精確性達到均衡。

3.4 突出醫院實際,加強信息系統的配套建設 以作業成本法為基礎建立的武警部隊醫院科室成本核算體系,需要大量的信息數據支持,同時,還需要對搜集到的數據進行深加工,滿足醫院高層管理者經營決策和日常事務管理的需要[4]。為了在武警部隊醫院更好地執行該科室成本核算體系,需要加強醫院信息化建設。在具體實踐中,應堅持“技術連續性好、功能通用性強、操作簡單易行、低成本低投入和便于推廣應用”的原則,對輔助信息系統進行研發、推廣和應用,以解決目前部隊系統功能不完善、信息不通暢、接口不配套、數據不共享等問題[5]。

[1] 黃 堅.作業成本法在醫院成本管理中的應用[J].中國衛生經濟, 2008, 27(10):65-66.

[2] 胡 君,陳 萌.作業成本法在軍隊醫院成本核算中的應用[J].會計師, 2013, 5(1): 65-66.

[3] 李 鵬. Y軍隊醫院科室應用作業成本法的設計研究[D].大連:東北財經大學,2012:42-43.

[4] 李俊霞.基于作業成本法在Q公立醫院成本管理體系研究[D].濟南:山東大學,2012:64.

[5] 李相桃,魏愛萍.武警部隊醫院成本核算存在的問題及主要對策[J].武警醫學, 2013, 24(6): 534-535.

(2016-04-14收稿 2016-06-20修回)

(責任編輯 郭 青)

李相桃,本科學歷,高級會計師。

1.300162 天津,武警后勤學院附屬醫院經濟管理科;2.300309 天津,武警后勤學院研究生28隊;3.100039 北京,武警總醫院經管科;4.100089 北京,武警總部后勤部財務結算中心

R1-9

猜你喜歡

河南電力(2021年5期)2021-05-29 02:10:00

經濟技術協作信息(2018年8期)2019-01-14 03:06:28

電影(2018年12期)2018-12-23 02:18:48

現代營銷(創富信息版)(2018年9期)2018-09-03 09:49:38

消費導刊(2017年24期)2018-01-31 01:29:28

災害醫學與救援(電子版)(2016年1期)2016-03-11 20:17:56

災害醫學與救援(電子版)(2016年1期)2016-03-11 20:17:55

哈爾濱醫藥(2014年2期)2014-02-27 13:35:08

中國工程咨詢(2014年5期)2014-02-16 06:27:20

俄羅斯問題研究(2012年1期)2012-03-25 09:54:48