互聯網P2P金融業務在我國的變異

2016-11-17 20:07:30劉冬青

商場現代化 2016年23期

關鍵詞:互聯網

劉冬青

摘 要:最初的互聯網P2P金融業務是指通過互聯網這個具有信息便捷優勢的平臺開展的個人對個人的借貸業務一、互聯網P2P金融業務。鑒于中國征信體制不健全以及國民守度差的特殊的國情,P2P平臺的運作模式不斷得到發展,如平臺自身提供擔保,引入擔保公司,以及與保理業務的融合,我將此總結為一次次變異。

關鍵詞:互聯網;P2P;第三方擔保

一、最初的互聯網金融P2P業務

最初互聯網P2P金融業務是指P2P英文稱為 Peer-to-Peer lending,伙伴對伙伴的借貸,通過互聯網這個具有信息便捷優勢的平臺開展的個人對個人的借貸業務。互聯網P2P金融作為一個中介或平臺,類似阿里巴巴,它提供一個信息平臺,來撮合貸款人和借款人。貸款人和借款人自行對對方進行評判,并完成借貸;同時,互聯網P2P金融平臺從成交的借貸業務中收取信息提供費等類似傭金的相關費用。此過程中P2P平臺只充當服務中介,這便是最初的P2P模式。P2P平臺承擔的職責有信用認定、信息配對、利率定價模式和標準合同范本起草。但是P2P平臺不分擔風險、不進行資金錯配,沒有資產池和資金池。

由于中國征信體系的不完善和金融體制法規的不健全,即自身金融市場不成熟,引起互聯網P2P金融模式在我國這種大環境下的變異。

二、互聯網P2P金融業務在中國的第一次變異

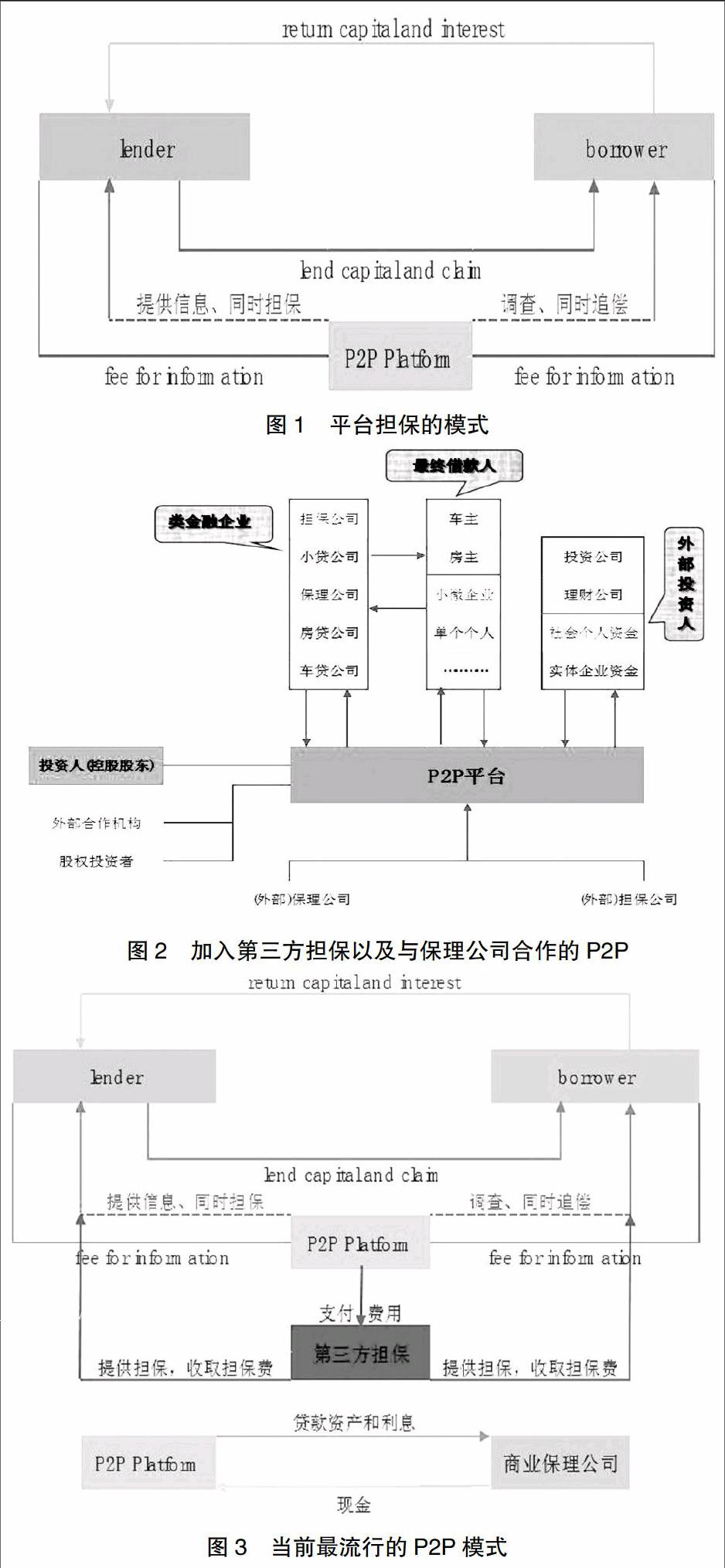

既然花費資金、人力以及相關資源的成本建立了這個平臺,總得想方設法運行下去,于是乎,同樣聰明的P2P平臺公司也找到了一個辦法。他們利用自己的信息優勢,對來他們平臺上的借款人自行進行審核評價;同時,如果出現了問題,平臺公司則負責追償、處置。有了P2P平臺公司參與調查和幫忙處置逾期和賴賬,貸款人參與度有所提高,平臺人氣似乎有所起色。

但是,貸款人還是存有擔憂,那就是在現在中國“大騙子”、“大忽悠”環境里,對P2P平臺公司同樣沒有徹底的信任。比如平臺公司會不會盡心盡責的為貸款人調查?會不會全力追償老賴們的逾期和賴賬?平臺公司也意識到了這個問題,實在是沒有辦法了,于是承諾進行最終兜底。平臺公司也有了第二次創新,簡單描述如下圖:

三、引入第三方擔保的第二次變異

平臺公司硬著頭皮進行擔保,這無疑極大地放大了自己的風險。平臺公司開始擔驚受怕,利潤很可能被違約吞噬不說,也很難保證在某日不面臨破產關門的巨大風險。平臺公司人才們的智慧再次得以發揮,借鑒了信用違約互換的理念,讓出一部分利潤,尋找到了風險偏好的擔保第三方。加了兩道保險后,加上回報率相對較高,膽子大的一些貸款人參與進來,P2P平臺的開始有了成交量,一些有實力的平臺成交尤好。

四、一次更大的變異——與保理融合

雖然中國金融基礎薄弱,金融產品設計能力有限,總是跟在華爾街屁股后面走,但是中國人一旦了解了規則,引入了新東西,不斷的發展創新能力就會得到酣暢淋漓的體現。愿意擔保的公司畢竟有限,為了找到愿意承擔風險的公司,進一步分擔風險,中國的金融天才們一拍腦袋,教科書上的商業保理公司是愿意承擔一定的風險一方。于是P2P與保理業務結合進一步拓寬了P2P的渠道,進一步降低了貸款人的風險,當然也進一步壓低了貸款人的借款收益率。根據簡單的風險/收益理論,P2P平臺公司、提供擔保者以及保理公司在承擔風險的同時,也需分的一杯羹,那么羊毛只能出在借款者者身上,可見借款者的利息成本不得不被提高。

五、P2P平臺模式的進一步衍生

P2P公司平臺也在反思,既然自己也是承擔風險的一方,何不開發一些資質更好的大客戶,于是一些資質較好的小微企業也納入了P2P平臺,成了借款者,確切的講應該是P2C或者P2B。

為了更加廣泛的開發客戶取得資源,獲取傭金,P2P 平臺也開始拉富裕資金的企業入伙。當然,為了獲得更好的收益,這些手握多余資金的沒有項目可做的企業加入了貸款者行列,于是又形成了B2P或B2B。顯然,無論名字叫什么都不重要了,畢竟都融入了這個平臺之中。

六、當前最流行P2P結構和模式

在這個大時代,金融發展的大時代,當聰明的中國人經過一些列變異,把P2P做成可行性模式之后,一些具有雄厚資金的企業是不會錯過這個“機會”的,他們憑借雄厚的實力和影響力都參與進來,這些企業構成了P2P平臺的投資者或控股股東。一些開辟了P2P平臺但實力略遜的企業也引入一些戰略投資者來共同運營,共同分擔風險。

此時各種類金融企業也恍然大悟,如擔保公司,車貸公司,小貸公司等。這些類金融公司融資飽受上市無限期排隊、 發債不批、銀行不貸的痛苦,他們終于看到了光明的融資機會。這些類金融企業手握牌照,資信高、違約風險低,P2P平臺熱烈歡迎他們加入借款隊伍,一拍即合。通過這些類金融企業通過P2P向貸款人借款,轉手再向借款人發放貸款。

于是,個人、類金融或實體公司、第三方擔保以及保理公司等通過P2P平臺融合成目前最為流行的P2P模式。為了方便理解,如下圖演示:

參考文獻:

[1]姚文平.互聯網金融[M].北京:中信出版社,2014.

[2]陸岷峰,李琴.互聯網金融背景下P2P發展目標模式研究[J].阜陽師范學院學報,2015,(3):101-102.

猜你喜歡

科技視界(2016年21期)2016-10-17 18:47:55

科技視界(2016年21期)2016-10-17 18:37:15

科技視界(2016年21期)2016-10-17 17:07:28

商(2016年27期)2016-10-17 06:43:49

今傳媒(2016年9期)2016-10-15 23:35:12

今傳媒(2016年9期)2016-10-15 22:51:03

今傳媒(2016年9期)2016-10-15 22:15:57

今傳媒(2016年9期)2016-10-15 22:09:11

今傳媒(2016年9期)2016-10-15 22:06:04

考試周刊(2016年79期)2016-10-13 23:23:28