李驍軍:機遇或只是時髦,還需要時間檢驗

2016-11-17 08:01:52賀文

IT經理世界 2016年15期

關鍵詞:用戶

賀文

IDG資本,第一家進入中國市場的外資風投機構,24年來專注中國市場的耕耘,共投出了450多家企業,其中有100余家已通過上市或企業并購途徑退出。

2016年IDG資本投資看好三個方向里包括“消費升級”。針對“中產階層”人群,IDG資本看到了哪些未來的機會點?相較于“屌絲”的生意以規模取勝,如何讓“得中產者”變成一門好生意?因由中國互聯網經濟的快速發展,一批曾受益于天使投資和風險投資的企業家,他們創造了財富,再用自己的財富去扶持下一撥創業者,從里面找到機會。這樣的早期投資經歷,能否適用于中國更多的富裕階層?

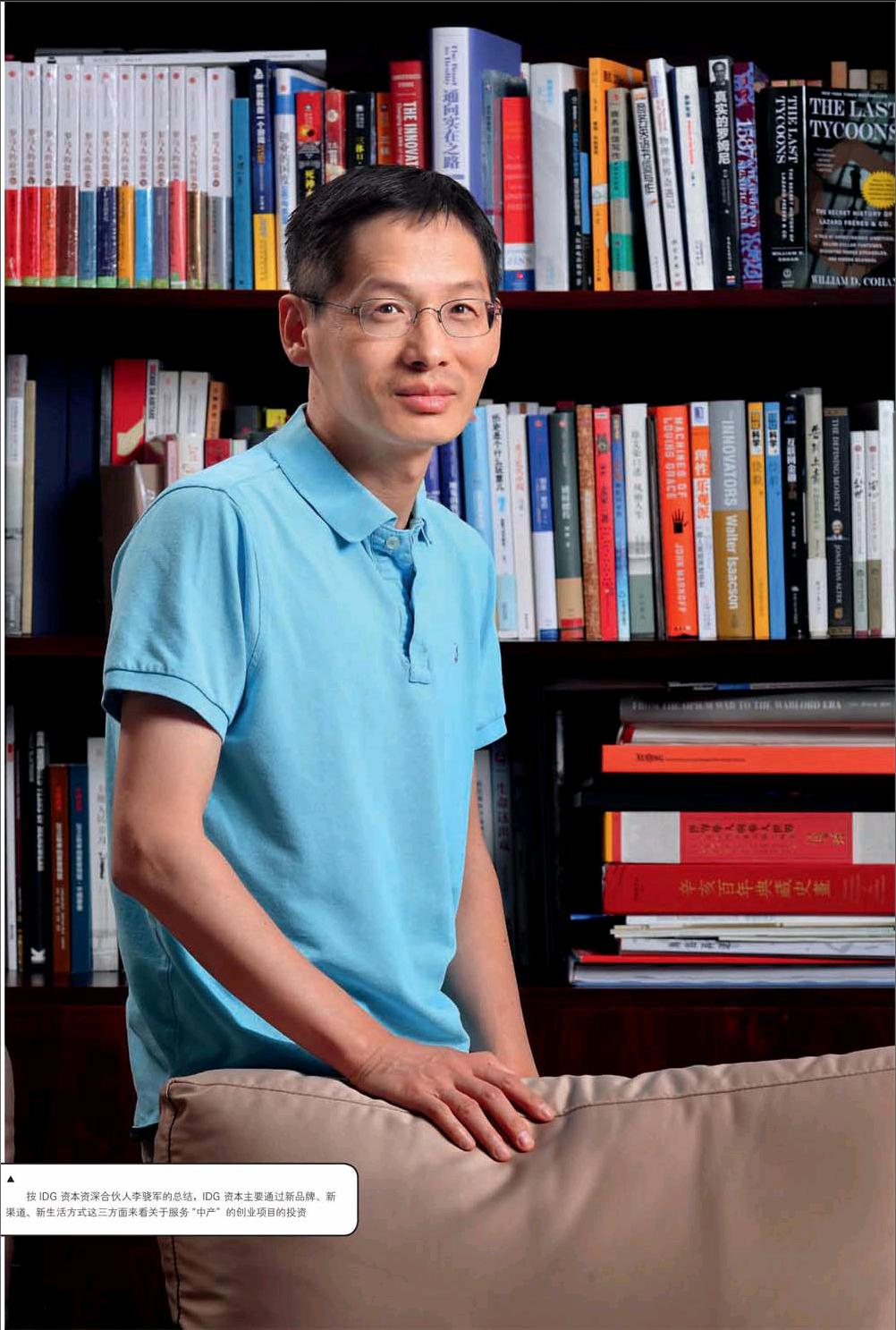

就此,《IT經理世界》采訪了JDG資本資深合伙人李驍軍。李驍軍于2004年加入IDG資本,從投資經理到資深合伙人,小米、App Annie、呆殼網、猿題庫、5miles、拼好貨、ENJOY、Funzio、PP租車、梆梆科技等等,都是他主投的優秀案例。

抱著做大的決心,先把“小而美”做好

Q:到目前為止,IDG資本對于這類服務“中產”的創業項目的投資情況如何?

A:我們主要從三個方面看這個人群的投資。第一是“新品牌”。比如最近大家經常聊起來的“ZAOZUO造作”(設計師家具家居線上品牌),“樂純”(酸奶)等等。他們的做法首先是追求品質,通過一些內容來傳播、吸引用戶,最后真正能把用戶轉化成所謂的“死忠粉”的,是對這個品牌很認可。這些新品牌現在基本上都還是從城市里的小眾開始培養。我們認為,一定會有新興品牌出現,因為人群基數在擴大、人群同時也在細分:

第二是新渠道。比如說ENJOY,不管是中高端餐廳的堂食、外賣,還是現在的家居品類全國送,都是通過一個渠道影響大家的消費、消費方式。此外我們還投了生鮮電商“我買網”,早些年投的像電視購物“東方購物”,移動電商“蘑菇街”、“貝貝網”等他們都是新興渠道;

第三是“新的生活方式”。比如老一輩人對物的擁有一定是購買,現在可以共享、租賃,像我們投了衣服租賃的“衣二三”。比如海淘,我們投了“達令”。我們也投了一個叫See的團隊,所見即所得、看到就能買,用戶將照片、截圖上傳到See,找到自己想要商品,進行購買。這跟我們傳統的購買方式,在商場、電商平臺上挑選購買,都有了不同。

Q:這三個“新”方向上,跟以往的商業行為商業模式相比,會有怎樣的變化?

A:沉淀和建立一個新品牌的時間會縮短,不像以前線下孵化品牌的時間那么長,線下可能需要十年以上,現在因為傳播方式的改變,信息到達方式的改變,品牌可以更快地接觸用戶。但是有些核心是不會變的,品牌的核心還是產品本身、消費者的認可。

在渠道方面,可以找到垂直人群,在垂直人群里面能引起共鳴,形成交易閉環,進而不斷地擴展產品的品類,比如ENJOY從堂食,到后來可以配送外賣,現在也有一些新的品類,比如酒、家居等都可以去嘗試,這是在建立渠道品牌。

新的生活方式,像更年輕的比如“90后”這些人,他們對于時間的觀念,因為節省時間和圖方便有了外賣:人與人之間的信任關系建立有了不同方式,比如微信朋友圈大家的互相推薦:在一些新興社區里,從信息傳遞到完成購買的閉環形成更快。

Q:您主投了的“小米”和ENJOY,這兩個項目很有代表性地定位兩個不同人群,屌絲和中產。幾年前大家都說得屌絲得天下,現在開始說得中產得天下。從投資的角度來說,這兩個人群的價值差異是什么?前者是通過規模效應來取勝,后者就像您說的由小眾切入的話,垂直做深井,“深井”的價值會有多大?

A:小米想做一個質量好、價格又不高的產品,當這樣的產品一旦做到用戶量接近上億規模的話,很難再說它是一個“小眾”產品,它已經是一個“大眾”品牌,或者叫“國民品牌”。只是現在大家的說法,“屌絲”跟“大眾”區分不明顯罷了。

從商業本質來說,追求規模是它最重要的屬性。無論是今天的沃爾瑪、還是亞馬遜,他們都是規模上很大、公司市值也很大的公司。再比如說新創公司,從一個小的品類入手,逐漸地或者擴展人群或者通過人群擴展品類,把規模做得大一點,這都是可能的。只是這樣的事情才剛剛開始,到底能做多大,還很難說。

已經有成功的例子,在美國這樣的成熟消費市場,一個新創的酸奶品牌,一種新的吃法,用五六年時間做到超過十幾億美金的收入,這說明一個新的品類,如果定位好、品質好、宣傳得當、消費者喜歡,還是有機會做成規模的。

按照商業邏輯來看,中產人群的市場空間有,大家對健康、對新的生活方式的需求都有,只是最后哪些能做到大的規模,這跟品類有關,跟團隊的執行有關,跟競爭有關,是由各種因素決定的。

對于投資來說,現在都還沒有到蓋棺定論的時候,大的市場里肯定有機會,但是到底哪些是真正的機會,哪些是一陣風就會過去的fashion,哪些真的只是小眾的,都還需要時間來檢驗。

無論是巨無霸的大公司,還是小而美的,很多在初創時都是抱著做大的決心,但是你要能先把“小而美”做好,即服務好核心用戶,在核心用戶里面建立了口碑、建立品牌。

現在因為移動互聯網,比如微信公眾號這樣的營銷傳播途徑,創業項目獲取用戶的成本在改變,很多項目在傳播、吸引用戶時都會講一些故事,做內容營銷、情感營銷,但是我覺得產品本身肯定是最核心的因素。比如不管是生鮮也好,鮮花也好,如果你給到用戶的產品不保鮮,花一送過來就枯萎了,你講一個再好的故事大家也幫不了你,什么都幫不了你。

無論投資機構還是創業者,都要找“對味”的資本

Q:“用戶變股東”,我們理解成“眾籌”的話,在“得屌絲得天下”時變成了營銷噱頭,被玩壞了,在“得中產得天下”時會有不同嗎?

A:眾籌和股東是有區別的。像眾籌的話,它更多時候是把用戶變成客戶,比如我參與一個餐廳的眾籌,我的回報是享受多少次餐廳的服務,我只要求它好吃:如果變成股東的話,這里面就有更復雜的問題,股東是追求回報的,餐廳長期的分紅收益是我最關心的根本問題,這與客戶對服務它的機構需要的回報是不一樣的。

不僅如此,政策層面、監管機制對這塊也應該是完全不同的,現在來看這方面還是比較模糊的界定,還有很多不確定的。

Q:從另一個層面來講,中國的富裕人群,“中產”以及比中產更有錢的高凈值人群,他們理財的方式上面有一些變化,以前主要是買股票、買房子,買一些固定收益的金融產品,現在我們看到,他們也可能會投資一些基金,通過基金去投資早期項目。這樣的投資渠道是不是比以往更多一些?

A:肯定是這樣。投資早期項目,確實正在成為中國一些富裕人群尤其是高凈值人群資產配置的一小部分。

做這類投資,關鍵還是傳統意義上的風險意識,包括明確自己通過投資到底想要什么,在國外有錢人投資早期項目已經有很多年,但是它還是通過專業的第三方來做,這里面需要專業性,要評估項目價值,要有監管體系,還要一整套流程,這其實是一個非常復雜的體系工程,其復雜性、非流通性、風險性都特別大,不是說誰都適合,不能因為看到了幾個(投資早期項目)成功的例子就沖動進入。

如果投資人只是業余的,或者只能花點時間來做,應該很難達到他的預期。如果投資早期項目完全是為了情懷,真的不圖回報,那就是另外一回事。

我們的基金里也有一些類似的個人LP,不管是一些很成功的創業者,或者是我們覺得對投資的公司有價值的個人,還是其他的,最核心的是要找到比較有經驗的基金管理者,通過這些優秀的有經驗的投資人來找到更合適的項目。

Q:中國的高凈值或者超高凈值的個人,跟機構合作成為機構的LP,這個門檻在這幾年有變化嗎?我們印象里應該是數百萬元級、千萬元級才可以。

A:應該說成熟的風險投資機構在這方面門檻還是很高的,首先這里面有一個大家互相的期望值比較匹配的過程。當然現在也有些渠道,比如宜信、諾亞這種財富管理機構的渠道,他們會發一些投資機構的產品,相當于投資機構通過他們的渠道再來管理出資人,這也是這幾年產生的新的方式。

Q:通過這樣的橋梁,在早期投資上形成這樣的一個新的資金渠道,會成為以后的大趨勢嗎?

A:從國外既有經驗來講,至少對風險投資機構來說,這種新的資金渠道不是它們最大的資金來源,它們大部分的比較長期的出資還是來自機構,像美元基金很多都有長期的LP,比如退休金、養老金、捐贈基金、公司的一些基金,包括人民幣基金的一些社保基金LP等。就像我們要找創業者也是希望能找到大家長期合作的一樣,我們找投資也是希望大家能長期合作,來自機構的LP肯定還是占大頭才對。

A:中國富裕人群的投資心態——把資產配置的一部分拿來做長線投資——會不會是一個很長很長的持久戰?他們受惠于也習慣了房產和股票投資的高增長。

因人而異。

Q:首先改變的可能是受益于互聯網發展紅利的這一撥人,他們創造了財富,再用自己的財富去扶持下一撥創業者,從里面找到機會,這應該是一個比較良性的循環。這撥人經過了、了解了,所以也更容易接受這樣的新事物。其他的富裕人群同樣需要逐漸被教育的過程。

最后還是專業的人做專業的事,這樣才可能形成比較良性的循環。否則,最后吃虧的可能還是創業者,因為股東如果對創業這個事情不了解,在投資的長期性、期望值上有猶豫和懷疑,包括在創業中途撤資等,這些都是創業者需要面對的。

猜你喜歡

車主之友(2022年4期)2022-08-27 00:58:26

知音·下半月(2022年5期)2022-05-23 23:17:04

商用汽車(2016年11期)2016-12-19 01:20:16

商用汽車(2016年5期)2016-11-28 09:55:15

非公有制企業黨建(2016年1期)2016-07-19 13:02:51

商用汽車(2016年6期)2016-06-29 09:18:54

商用汽車(2016年4期)2016-05-09 01:23:12

衛星與網絡(2016年12期)2016-02-05 09:23:23

創業家(2015年10期)2015-02-27 07:55:08

創業家(2015年10期)2015-02-27 07:54:39