B口腔醫(yī)院衛(wèi)生材料成本對科室績效考核影響分析

2016-11-12 17:27:42耿麗麗

中國總會計師 2016年9期

耿麗麗

摘要:為適應(yīng)新醫(yī)改政策的形勢,公立醫(yī)院推進了全成本核算模式,提高了醫(yī)院的經(jīng)濟管理質(zhì)量和水平,并在此基礎(chǔ)上實行了績效考核分配方式,充分調(diào)動了員工的積極性,醫(yī)院績效考核辦法各異,但都以成本核算為基礎(chǔ)。本文以B口腔醫(yī)院2013年1月至2015年12月的衛(wèi)生材料成本數(shù)據(jù)為例,統(tǒng)計成本變動對績效的影響程度,便于科室更好地進行成本控制,提高資源使用效率。

關(guān)鍵詞:衛(wèi)生材料成本 績效考核

一、醫(yī)院績效與成本核算的內(nèi)容

醫(yī)院績效是指按照一定的績效管理標準和指標體系,形成一套涵蓋醫(yī)院科室、醫(yī)護人員和職能部門的管理體系,實行按勞分配、多勞多得、效率優(yōu)先、兼顧公平的原則,努力激發(fā)全體員工的積極性和創(chuàng)造性。醫(yī)院成本核算是一種應(yīng)用會計方法,系統(tǒng)記錄和測算醫(yī)療機構(gòu)在服務(wù)提供中所發(fā)生的成本,計算、分析與評價不同類醫(yī)療衛(wèi)生服務(wù)的總成本和單位成本,并以此為基礎(chǔ)完善醫(yī)療機構(gòu)服務(wù)資源的配置,以提高服務(wù)效率的一種經(jīng)濟管理活動。科學(xué)、準確的成本核算是績效考核的主要依據(jù),考核結(jié)果也會促進科室及時發(fā)現(xiàn)自身的不足,在關(guān)注醫(yī)療業(yè)務(wù)管理的同時,重視成本的節(jié)約和控制。

全成本核算作為醫(yī)院內(nèi)部一項重要的經(jīng)濟管理活動,成本概念具有更豐富的內(nèi)涵,它能準確地反映成本狀況,為醫(yī)院的價值補償、醫(yī)療付費標準的制訂以及醫(yī)院的經(jīng)營決策提供重要依據(jù)。科室成本包括直接成本和分攤的間接成本。直接成本分為固定成本和變動成本兩類。固定成本不隨業(yè)務(wù)量增加而增加,如人員工資、房屋折舊等,這類成本對于科室是不可控制的;變動成本按科室的實際消耗或領(lǐng)用數(shù)量列支,如衛(wèi)生材料費、辦公用品等零星支出,這類成本隨著業(yè)務(wù)量的變化而同方向增減。可見,成本控制的關(guān)鍵在于有效控制變動成本,減少資料浪費及人均費用的不合理增長。

二、B口腔醫(yī)院績效考核與科室成本核算情況

B口腔醫(yī)院是國家211重點口腔醫(yī)學(xué)院校,前身為國立B醫(yī)學(xué)院附屬醫(yī)院的齒科診療室,現(xiàn)已成為集醫(yī)療、教學(xué)、科研、預(yù)防保健于一體全面發(fā)展的大型口腔醫(yī)院、口腔醫(yī)學(xué)院、口腔醫(yī)學(xué)研究機構(gòu)。目前B院績效考核實行院、科兩級管理,考慮不同科室的業(yè)務(wù)內(nèi)容、技術(shù)水平、風(fēng)險程度等因素的綜合績效評價體系,每季度和每年對醫(yī)療、教學(xué)、科研和文明服務(wù)四項內(nèi)容進行考核評分確定獎勵金額,綜合以上各項因素最終確定科室當(dāng)月績效。

合理的績效考核離不開科學(xué)的成本核算體系,為保證醫(yī)院成本核算工作正常有序的進行,B口腔醫(yī)院對成本核算實行統(tǒng)一領(lǐng)導(dǎo),集中管理,統(tǒng)一核算。成立醫(yī)院成本管理工作領(lǐng)導(dǎo)小組,組長由院長和相關(guān)職能部門負責(zé)人組成,成員包括兩辦、財務(wù)處、人事處、后勤綜合協(xié)調(diào)處、醫(yī)務(wù)處、護理部、醫(yī)學(xué)裝備處、病案管理科、信息中心、運營管理辦公室等相關(guān)部門負責(zé)人;在財務(wù)處設(shè)置成本管理辦公室,由專人負責(zé)成本核算工作。B院醫(yī)療成本主要包括衛(wèi)生材料費、人員費、洗衣費、電話費和科室更新費等,其中可控變動成本衛(wèi)生材料費在總成本中所占比重較大。文章將通過對三年數(shù)據(jù)的收集和測算,統(tǒng)計出衛(wèi)生材料支出水平對科室績效的影響程度,幫助科室加強成本節(jié)約意識,完善科室的內(nèi)部控制。

三、B口腔醫(yī)院衛(wèi)生材料成本對科室績效的影響

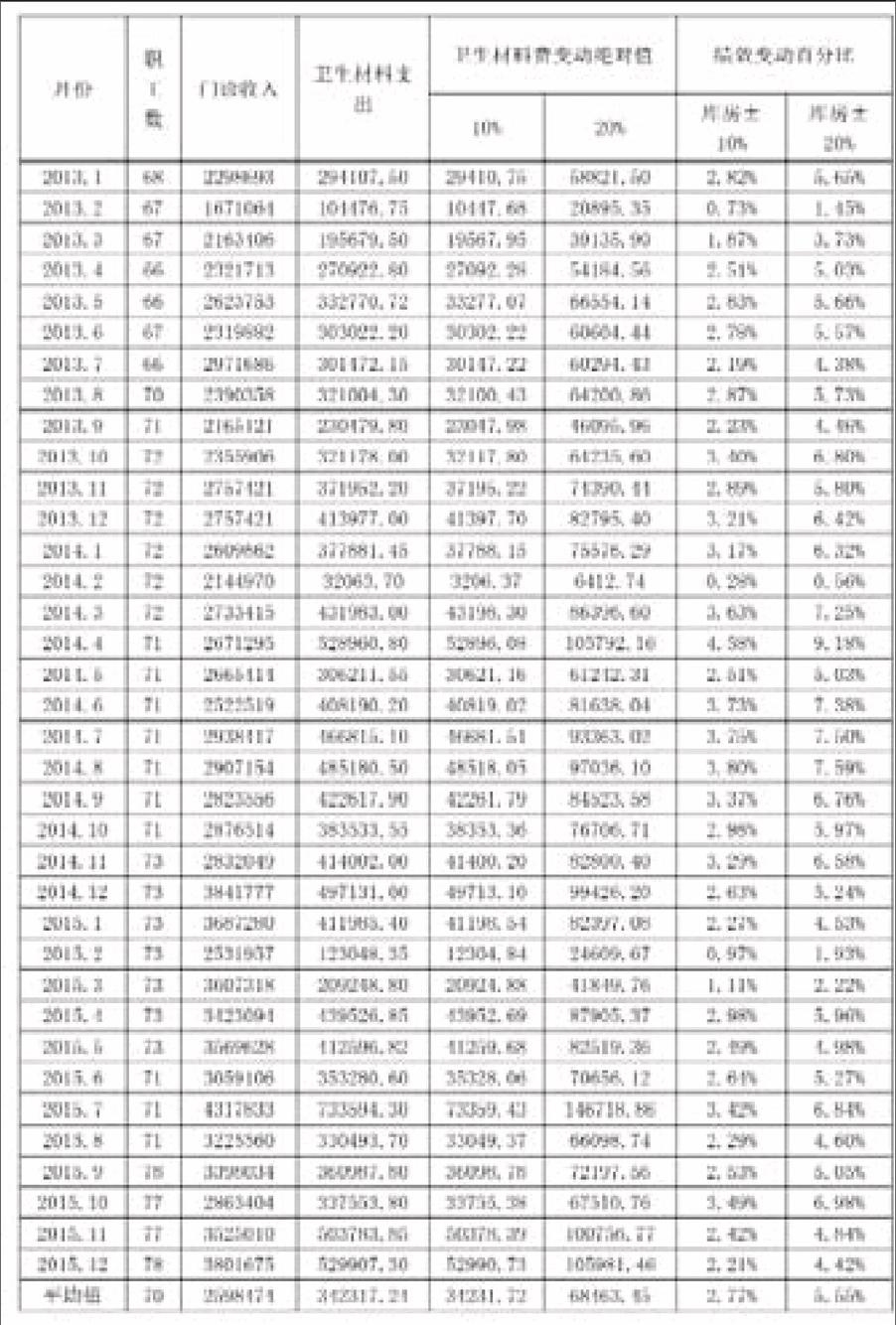

為反映衛(wèi)生材料成本對科室績效的影響作用,文章以B口腔醫(yī)院A科室2013年1月至2015年12月科室成本及績效數(shù)據(jù)為例,將每月衛(wèi)生材料支出增加或縮減10%及20%,測算對科室績效的影響程度。選取的A科室是一個集醫(yī)療、教學(xué)、科研三個職能為一體的專科門診科室,2015年全年平均在崗職工人數(shù)74人,月門診人次約7162人次。經(jīng)過多次統(tǒng)計、計算,測算結(jié)果如下表所示。

表中數(shù)據(jù)可以反映出,假設(shè)其他因素不變,在原有衛(wèi)生材料支出水平下,增減10%及20%對績效的影響程度。三年來A科室每月衛(wèi)生材料支出范圍從最低32063.70元到最高733594.30元,變化幅度較大。當(dāng)衛(wèi)生材料成本變動10%時,三年績效平均變動百分比為2.77%;當(dāng)衛(wèi)生材料成本變動20%時,三年績效平均變動百分比為5.55%;2014年2月門診收入2144970元,衛(wèi)生材料成本為32063.70元,績效變動幅度最小,分別為0.28%和0.56%;2014年4月門診收入2671295元,衛(wèi)生材料成本為528960.80元,績效變動幅度最大,分別為4.58%和9.18%。由此表可以看出,在不影響醫(yī)療質(zhì)量的前提下,臨床科室適當(dāng)節(jié)約衛(wèi)生材料支出,可以一定幅度地提高科室的績效水平;科室應(yīng)盡量減少不同月份衛(wèi)生材料支出幅度過大的變化,根據(jù)不同月份的收入水平,合理控制衛(wèi)生材料耗用,以實現(xiàn)當(dāng)月績效的最大化。

四、加強績效成本核算的幾點建議

(一)構(gòu)建科學(xué)合理的成本核算體系

醫(yī)院成本核算應(yīng)當(dāng)遵循合法性、相關(guān)性、分期核算、權(quán)責(zé)發(fā)生制、收支配比、一致性和重要性等原則,財務(wù)處及歸口管理部門要各司其職,保證數(shù)據(jù)的真實完整。對間接成本(醫(yī)輔成本、管理成本、公用成本)要通過科學(xué)合理的分配方法,按事先確定好的分攤率逐級分攤到臨床科室,其中一級分攤中行政后勤類科室無法歸集的公用成本的費用可按人員比例向臨床科室、醫(yī)技科室和醫(yī)輔科室分攤,二級分攤中醫(yī)輔科室成本可采用收入比重、工作量比重、占用面積比重或組合分攤等向臨床科室和醫(yī)技科室分攤,三級分攤中醫(yī)技科室成本可采用收入比重向門診、住院臨床科室成本分攤。

(二)加強醫(yī)院電子信息建設(shè)

醫(yī)院成本核算和績效考核需要大量的基礎(chǔ)數(shù)據(jù),各項指標的測算、分析也需要信息系統(tǒng)的支持。這就要求計算機程序能夠準確地采集核算科室的原始數(shù)據(jù),并對數(shù)據(jù)進行匯總、對比和分析。對于績效考核的指標體系、評價模型應(yīng)具有特別的設(shè)定,使核算人員對于特定的事項能夠靈活調(diào)整,減少核算錯誤,提高工作效率。

(三)提高職工績效成本核算的意識

從表中可以看出,衛(wèi)生材料成本與科室收入密切相關(guān),但若單純地增加或減少衛(wèi)生材料支出而假定其他因素不變則很難實現(xiàn)。節(jié)約成本不是一味減少成本,核算科室要做到在不影響醫(yī)療質(zhì)量、醫(yī)療效果的前提下,優(yōu)化內(nèi)部控制,減少不必要的浪費;提高耗材的使用和周轉(zhuǎn)效率,細化數(shù)據(jù),科學(xué)管理。作為醫(yī)院,應(yīng)從大局著眼,向全院宣傳貫徹績效考核的原則和內(nèi)容,使科室認識到科室成本與績效考核密切掛鉤,成本核算工作涉及到每個科室、每個員工的切身利益,這樣才能促使職工更好地節(jié)約成本,形成成本意識和績效效率意識。

參考文獻:

[1]姜宏青,萬鑫淼.公立醫(yī)院成本與績效評價研究[J].會計之友,2012(4).

[2]盧永華.探討新會計制度下醫(yī)院成本核算與績效[J].行政事業(yè)單位資產(chǎn)與財務(wù),2015(22).

[3]張晉.績效考核指標與醫(yī)院會計成本核算體系構(gòu)建探討[J].財經(jīng)界,2013(18).

[4]孫家良.績效會計初探[J].財會月刊(會計版),2007(11).

[5]高紅鷹.醫(yī)院績效會計成本核算模式的探討[J].會計之友,2009(14).

[6]劉多元,楊郁華.醫(yī)院科室核算與科室績效核算的融合探討[J].會計師,2015(10).

[7]涂麗芝.新“醫(yī)改”背景下醫(yī)院成本核算和績效工資改革[J].中國鄉(xiāng)鎮(zhèn)企業(yè)會計,2012(6).

[8]韓綏生.對醫(yī)院進行成本核算的認識[J].中國衛(wèi)生經(jīng)濟,2009,(3):76.

(作者單位:北京大學(xué)口腔醫(yī)院)

猜你喜歡

河北金融年鑒(2021年0期)2021-08-25 08:57:36

經(jīng)濟技術(shù)協(xié)作信息(2018年18期)2019-01-23 07:17:08

經(jīng)濟技術(shù)協(xié)作信息(2018年8期)2019-01-14 03:06:28

經(jīng)濟技術(shù)協(xié)作信息(2018年30期)2018-11-22 06:20:28

經(jīng)濟技術(shù)協(xié)作信息(2018年30期)2018-11-22 06:20:24

現(xiàn)代營銷(創(chuàng)富信息版)(2018年9期)2018-09-03 09:49:38

消費導(dǎo)刊(2017年24期)2018-01-31 01:29:28

消費導(dǎo)刊(2017年24期)2018-01-31 01:29:20

當(dāng)代貴州(2015年5期)2015-12-07 09:09:57

太原城市職業(yè)技術(shù)學(xué)院學(xué)報(2014年9期)2014-02-27 07:38:21