國(guó)庫(kù)集中支付下高校購(gòu)建固定資產(chǎn)的會(huì)計(jì)核算

2016-11-10 23:50:28王文利王革

商業(yè)會(huì)計(jì) 2016年18期

關(guān)鍵詞:高校

王文利+王革

摘要:新《高等學(xué)校會(huì)計(jì)制度》及《新舊高等學(xué)校會(huì)計(jì)制度有關(guān)銜接問題的處理規(guī)定》的頒布、實(shí)施,徹底改變了以往高校固定資產(chǎn)購(gòu)建僅在基建財(cái)務(wù)賬中進(jìn)行核算的做法,除此之外,還要每月至少有一次將相關(guān)數(shù)據(jù)并入高校“大賬”中反映。根據(jù)最新發(fā)布的《基本建設(shè)財(cái)務(wù)規(guī)則》(財(cái)政部81號(hào)令)對(duì)利用財(cái)政資金的建設(shè)項(xiàng)目,應(yīng)按照國(guó)庫(kù)集中支付制度有關(guān)規(guī)定執(zhí)行。文章結(jié)合實(shí)際案例,對(duì)高校利用國(guó)庫(kù)集中支付購(gòu)建固定資產(chǎn)相關(guān)基建業(yè)務(wù)的賬務(wù)處理及其并入高校“大賬”中遇到的問題進(jìn)行剖析,并提出了建設(shè)性想法。

關(guān)鍵詞:國(guó)庫(kù)集中支付 銜接處理規(guī)定 基建并賬 高校“大賬”基建賬

中圖分類號(hào):F231 文獻(xiàn)標(biāo)識(shí)碼:A 文章編號(hào):1002-5812(2016)18-0023-05

據(jù)現(xiàn)行《高等學(xué)校會(huì)計(jì)制度》(財(cái)會(huì)[2013]30號(hào),以下簡(jiǎn)稱新制度)和《新舊高等學(xué)校會(huì)計(jì)制度有關(guān)銜接問題的處理規(guī)定》(財(cái)會(huì)[2014]3號(hào),以下簡(jiǎn)稱《銜接處理規(guī)定》)的規(guī)定精神,高等學(xué)校的有關(guān)基本建設(shè)投資活動(dòng)除了按照國(guó)家有關(guān)規(guī)定仍舊單獨(dú)建賬、單獨(dú)核算外,每月至少一次將相關(guān)基建數(shù)據(jù)并入高校“大賬”反映。本文僅針對(duì)高校在使用財(cái)政資金購(gòu)建固定資產(chǎn)時(shí),相關(guān)基建數(shù)據(jù)并入高校“大賬”所涉及的日常核算業(yè)務(wù)進(jìn)行剖析,并提出一些粗淺意見,拋磚引玉,與同仁互勉。

一、《銜接處理規(guī)定》對(duì)基建數(shù)據(jù)定期并入“大賬”的核算規(guī)定

《銜接處理規(guī)定》規(guī)定了有關(guān)高校基建活動(dòng)中工程價(jià)款的預(yù)付、支出、結(jié)算、工程項(xiàng)目交付使用等四項(xiàng)業(yè)務(wù)定期并入高校“大賬”核算的基本原理,筆者將并賬業(yè)務(wù)總結(jié)歸納為兩個(gè)步驟:一是歸集,即將基建財(cái)務(wù)賬中的全部在建工程歸集到高校財(cái)務(wù)“大賬”中的“在建工程——基建工程”科目下;二是列支,即將這些在建工程的支出按工程項(xiàng)目用途和資金渠道反映到高校事業(yè)支出中。根據(jù)《銜接處理規(guī)定》,基建財(cái)務(wù)涉及財(cái)政資金的建設(shè)項(xiàng)目是必須納入國(guó)庫(kù)集中支付進(jìn)行會(huì)計(jì)核算的。

二、《銜接處理規(guī)定》對(duì)基建數(shù)據(jù)定期并入“大賬”核算的案例分析

[案例]某醫(yī)科高校2015年1月開始動(dòng)工新建一座實(shí)驗(yàn)綜合大樓,該工程項(xiàng)目投資概算為10 000萬元,資金渠道為同級(jí)財(cái)政部門撥付10 000萬元(其中由財(cái)政直接支付9 500萬元,財(cái)政授權(quán)支付500萬元),項(xiàng)目建設(shè)期為13個(gè)月,通過政府集中采購(gòu)公開招標(biāo),工程由某施工企業(yè)中標(biāo),合同價(jià)為8 500萬元(假定該高校2015年以前建設(shè)項(xiàng)目全部竣工并辦理完畢驗(yàn)收、交付使用手續(xù),沒有再發(fā)生其他基建業(yè)務(wù),該實(shí)驗(yàn)綜合樓主要用于教學(xué)、科研)。該高校2015年2月至12月及2016年1月發(fā)生如下會(huì)計(jì)事項(xiàng):

(1)2月1日收到財(cái)政直接支付額度9 500萬元,零余額賬戶用款額度450萬元。

(2)2月9日通過財(cái)政直接支付方式支付給施工企業(yè)工程形象進(jìn)度款800萬元。

(3)2月18日通過財(cái)政授權(quán)支付方式支付給某監(jiān)理公司工程監(jiān)理費(fèi)30萬元。

(4)2月26日通過財(cái)政授權(quán)支付方式支付給勘察設(shè)計(jì)公司勘察設(shè)計(jì)費(fèi)70萬元。

(5)3月至12月每月17日財(cái)政直接支付方式支付工程形象進(jìn)度款800萬元、財(cái)政授權(quán)支付方式支付工程監(jiān)理費(fèi)30萬元。

(6)11月10日通過財(cái)政直接支付施工企業(yè)一部電梯款75萬元,11月15日用財(cái)政授權(quán)支付建設(shè)單位管理費(fèi)35萬元。

(7)12月31日依據(jù)代理銀行提供的對(duì)賬單作注銷本年尚未使用的零余額賬戶用款額度,結(jié)轉(zhuǎn)財(cái)政授權(quán)支付下預(yù)算數(shù)與下達(dá)數(shù)差額,即未下達(dá)的用款額度以及財(cái)政直接支付本年預(yù)算數(shù)與實(shí)際支付數(shù)差額,即未支付的直付額度。

(8)2016年1月4日結(jié)轉(zhuǎn)上年本年預(yù)算撥款為以前年度預(yù)算撥款,2016年1月5日,恢復(fù)上年零余額賬戶用款額度,收到省財(cái)政廳批復(fù)的上年末未下達(dá)的授權(quán)支付額度,恢復(fù)上年省財(cái)政尚未支取的直接支付額度。

(9)2016年1月10日工程通過竣工驗(yàn)收,25日收到實(shí)驗(yàn)綜合樓工程決算審計(jì)報(bào)告,工程結(jié)算審定金額為9 400萬元,合同規(guī)定,預(yù)留工程結(jié)算總價(jià)的5%為質(zhì)量保證金,于工程驗(yàn)收合格5年后結(jié)清。2016年1月30日財(cái)政直接支付方式支付給施工企業(yè)工程結(jié)算價(jià)款130萬元。

(10)2016年1月31日實(shí)驗(yàn)綜合樓工程交付使用。

(一)基建業(yè)務(wù)“同步并賬法”。事項(xiàng)(1)、(7)、(8)主要體現(xiàn)國(guó)庫(kù)集中支付業(yè)務(wù),而其余事項(xiàng)除事項(xiàng)(10)外也融入了此業(yè)務(wù)。所謂同步就是基建賬中每發(fā)生一筆業(yè)務(wù),高校“大賬”中也同時(shí)相應(yīng)并入一筆。兩賬核算的具體賬務(wù)處理如下:

1.事項(xiàng)1,收到委托銀行財(cái)政直接支付額度通知時(shí)不做賬務(wù)處理,僅作備查登記,實(shí)際支付時(shí)再做確認(rèn)撥款;收到開戶銀行蓋章的“授權(quán)支付入賬通知書”時(shí),基建賬的賬務(wù)處理為:

借:零余額賬戶用款額度 4 500 000

貸:基建撥款——本年預(yù)算撥款——財(cái)政授權(quán)支付

4 500 000

高校財(cái)務(wù)“大賬”亦僅處理授權(quán)支付部分業(yè)務(wù)。

借:零余額賬戶用款額度 4 500 000

貸:財(cái)政補(bǔ)助收入——財(cái)政授權(quán)支付 4 500 000

2.事項(xiàng)2,2月9日財(cái)政直接支付方式支付給施工單位工程款,收到代理行轉(zhuǎn)來的“財(cái)政直接支付入賬通知書”時(shí),基建財(cái)務(wù)的賬務(wù)處理為:

借:預(yù)付工程款——某施工企業(yè) 8 000 000

貸:基建撥款——本年預(yù)算撥款——財(cái)政直接支付

8 000 000

高校財(cái)務(wù)“大賬”的賬務(wù)處理:

先歸集:

借:在建工程——基建工程 8 000 000

貸:非流動(dòng)資產(chǎn)基金——在建工程 8 000 000

再列支:

借:教育事業(yè)支出 4 000 000

科研事業(yè)支出 4 000 000

貸:財(cái)政補(bǔ)助收入——財(cái)政直接支付 8 000 000

3.事項(xiàng)3,收到代理行轉(zhuǎn)來的“財(cái)政授權(quán)支付到賬通知書”時(shí),基建財(cái)務(wù)的賬務(wù)處理為:

借:待攤投資——監(jiān)理費(fèi) 300 000

貸:零余額賬戶用款額度 300 000

高校財(cái)務(wù)“大賬”的賬務(wù)處理:

先歸集:

借:在建工程——基建工程 300 000

貸:非流動(dòng)資產(chǎn)基金——在建工程 300 000

再列支:

借:教育事業(yè)支出 150 000

科研事業(yè)支出 150 000

貸:零余額賬戶用款額度 300 000

4.事項(xiàng)4,收到代理行轉(zhuǎn)來的“財(cái)政授權(quán)支付到賬通知書”時(shí),基建財(cái)務(wù)的賬務(wù)處理為:

借:待攤投資——勘察設(shè)計(jì)費(fèi) 700 000

貸:零余額賬戶用款額度 700 000

高校財(cái)務(wù)“大賬”的賬務(wù)處理:

先歸集:

借:在建工程——基建工程 700 000

貸:非流動(dòng)資產(chǎn)基金——在建工程 700 000

再列支:

借:教育事業(yè)支出 350 000

科研事業(yè)支出 350 000

貸:零余額賬戶用款額度 700 000

5.事項(xiàng)5,3月至12月每月基建財(cái)務(wù)的賬務(wù)處理為:

支付工程形象進(jìn)度款時(shí):

借:預(yù)付工程款——某施工企業(yè) 8 000 000

貸:基建撥款——本年預(yù)算撥款——財(cái)政直接支付 8 000 000

支付監(jiān)理費(fèi)時(shí):

借:待攤投資——監(jiān)理費(fèi) 300 000

貸:零余額賬戶用款額度 300 000

高校財(cái)務(wù)“大賬”的賬務(wù)處理:

支付工程形象進(jìn)度款時(shí),先歸集:

借:在建工程——基建工程 8 000 000

貸:非流動(dòng)資產(chǎn)基金——在建工程 8 000 000

再列支:

借:教育事業(yè)支出 4 000 000

科研事業(yè)支出 4 000 000

貸:財(cái)政補(bǔ)助收入——財(cái)政直接支付 8 000 000

支付監(jiān)理費(fèi)時(shí),先歸集:

借:在建工程——基建工程 300 000

貸:非流動(dòng)資產(chǎn)基金——在建工程 300 000

再列支:

借:教育事業(yè)支出 150 000

科研事業(yè)支出 150 000

貸:財(cái)政補(bǔ)助收入——財(cái)政授權(quán)支付 300 000

6.事項(xiàng)6,11月10日通過財(cái)政直接支付施工企業(yè)一部電梯款75萬元,基建財(cái)務(wù)的賬務(wù)處理為:

借:設(shè)備投資——實(shí)驗(yàn)綜合樓 750 000

貸:基建撥款——本年預(yù)算撥款——財(cái)政直接支付 750 000

11月15日用財(cái)政授權(quán)支付建設(shè)單位管理費(fèi)35萬元:

借:待攤投資——建設(shè)單位管理費(fèi) 350 000

貸:零余額賬戶用款額度 350 000

高校財(cái)務(wù)“大賬”的賬務(wù)處理:

11月10日支付電梯款,先歸集:

借:在建工程——基建工程 750 000

貸:非流動(dòng)資產(chǎn)基金——在建工程 750 000

再列支:

借:教育事業(yè)支出 400 000

科研事業(yè)支出 350 000

貸:財(cái)政補(bǔ)助收入——財(cái)政直接支付 750 000

11月15日支付建設(shè)單位管理費(fèi),先歸集:

借:在建工程——基建工程 350 000

貸:非流動(dòng)資產(chǎn)基金——在建工程 350 000

再列支:

借:教育事業(yè)支出 200 000

科研事業(yè)支出 150 000

貸:零余額賬戶用款額度 350 000

7.事項(xiàng)7,12月31日依據(jù)代理銀行提供的對(duì)賬單作注銷本年尚未使用的零余額賬戶用款額度,基建財(cái)務(wù)的賬務(wù)處理為:

借:財(cái)政應(yīng)返還額度——財(cái)政授權(quán)支付

(4 500 000-300 000×11-700 000-350 000)150 000

貸:零余額賬戶用款額度 150 000

結(jié)轉(zhuǎn)財(cái)政授權(quán)支付下預(yù)算數(shù)與下達(dá)數(shù)差額,即未下達(dá)的用款額度:

借:財(cái)政應(yīng)返還額度——財(cái)政授權(quán)支付 500 000

貸:基建撥款——本年預(yù)算撥款——財(cái)政授權(quán)支付

500 000

結(jié)轉(zhuǎn)財(cái)政直接支付本年預(yù)算數(shù)與實(shí)際支付數(shù)差額:

借:財(cái)政應(yīng)返還額度——財(cái)政直接支付

(95 000 000-8 000 000×11-750 000)6 250 000

貸:基建撥款——本年預(yù)算撥款——財(cái)政直接支付 6 250 000

高校財(cái)務(wù)“大賬”的賬務(wù)處理:與基建財(cái)務(wù)賬幾乎相同,只需將“基建撥款——本年預(yù)算撥款”科目替換為“財(cái)政補(bǔ)助收入”即可。

8.事項(xiàng)8,2016年1月4日結(jié)轉(zhuǎn)上年本年預(yù)算撥款為以前年度預(yù)算撥款,基建財(cái)務(wù)的賬務(wù)處理為:

借:基建撥款——本年預(yù)算撥款 10 000

貸:基建撥款——以前年度預(yù)算撥款 10 000

2016年1月5日,恢復(fù)上一年留存的零余額賬戶用款額度:

借:零余額賬戶用款額度 150 000

貸:財(cái)政應(yīng)返還額度——財(cái)政授權(quán)支付 150 000

收到省財(cái)政廳批復(fù)的上年末應(yīng)下達(dá)卻未下達(dá)的財(cái)政授權(quán)支付用款額度:

借:零余額賬戶用款額度 500 000

貸:財(cái)政應(yīng)返還額度——財(cái)政授權(quán)支付 500 000

恢復(fù)上一年財(cái)政直接支付額度,不進(jìn)行賬務(wù)處理,僅作備查登記。

高校財(cái)務(wù)“大賬”的賬務(wù)處理:除不做基建撥款明細(xì)賬調(diào)整外,其余與基建財(cái)務(wù)無異。

9.事項(xiàng)9,實(shí)質(zhì)是工程價(jià)款結(jié)算,根據(jù)1月25日工程決算審計(jì)報(bào)告中工程結(jié)算審定金額為9 400萬元,結(jié)轉(zhuǎn)累計(jì)支付“預(yù)付工程款”8 800萬元,根據(jù)合同規(guī)定應(yīng)預(yù)留工程質(zhì)量保證金,即暫扣應(yīng)付工程款的5%、為工程質(zhì)量保證金470萬元后,余款由財(cái)政直接支付方式支付給施工企業(yè),基建財(cái)務(wù)的賬務(wù)處理為:

借:建筑安裝工程投資 94 000 000

貸:預(yù)付工程款 88 000 000

財(cái)政應(yīng)返還額度——財(cái)政直接支付 1 300 000

應(yīng)付工程款 4 700 000

高校財(cái)務(wù)“大賬”的賬務(wù)處理:截止到2016年1月份“預(yù)付工程款”已經(jīng)累計(jì)發(fā)生額為8 800萬元,本期應(yīng)確認(rèn)的“建筑安裝工程投資”金額為9 400萬元,則“在建工程”實(shí)際增加額為600萬元(9 400-8 800),而質(zhì)保金要于工程驗(yàn)收合格5年后結(jié)清,故此時(shí)做長(zhǎng)期應(yīng)付款處理。

先歸集:

借:在建工程——基建工程 6 000 000

貸:非流動(dòng)資產(chǎn)基金——在建工程 1 300 000

長(zhǎng)期應(yīng)付款——基建工程款 4 700 000

再列支:

借:教育事業(yè)支出 650 000

科研事業(yè)支出 650 000

貸:財(cái)政應(yīng)返還額度——財(cái)政直接支付 1 300 000

10.事項(xiàng)10,截止到1月30日“預(yù)付工程款”借方累計(jì)發(fā)生額為8 800萬元,本期應(yīng)確認(rèn)的“建筑安裝工程投資”借方金額為9 400萬元,“待攤投資”借方累計(jì)發(fā)生額為435萬元,其中監(jiān)理費(fèi)支出330萬元(每月支付30萬元×11個(gè)月)、勘察設(shè)計(jì)費(fèi)70萬元、建設(shè)單位管理費(fèi)35萬元,“設(shè)備投資”借方發(fā)生額75萬元。基建財(cái)務(wù)的賬務(wù)處理為:

1月30日工程交付使用時(shí):

借:交付使用資產(chǎn)——實(shí)驗(yàn)綜合樓 99 100 000

貸:建筑安裝工程投資 94 000 000

待攤投資 4 350 000

設(shè)備投資 750 000

高校財(cái)務(wù)“大賬”的賬務(wù)處理:

1月30日工程交付使用,增加“固定資產(chǎn)”和“非流動(dòng)資產(chǎn)基金——固定資產(chǎn)”:

借:固定資產(chǎn)——實(shí)驗(yàn)綜合樓 99 100 000

貸:非流動(dòng)資產(chǎn)基金——固定資產(chǎn)——實(shí)驗(yàn)綜合樓 99 100 000

同時(shí),注銷“在建工程——基建工程”:

借:非流動(dòng)資產(chǎn)基金——在建工程 99 100 000

貸:在建工程——基建工程 99 100 000

(二)基建業(yè)務(wù)“月末并賬法”。根據(jù)新制度的要求,基建賬數(shù)據(jù)每月至少向高校財(cái)務(wù)“大賬”合并一次,因此,當(dāng)然可推定為根據(jù)基建財(cái)務(wù)賬中每月會(huì)計(jì)科目的發(fā)生額及其余額表匯總,再合并到高校財(cái)務(wù)“大賬”中,這種并賬方法可稱之為基建業(yè)務(wù)“月末并賬法”。以下為上述案例中基建財(cái)務(wù)賬中相關(guān)數(shù)據(jù)采用此法合并到高校“大賬”的賬務(wù)處理。

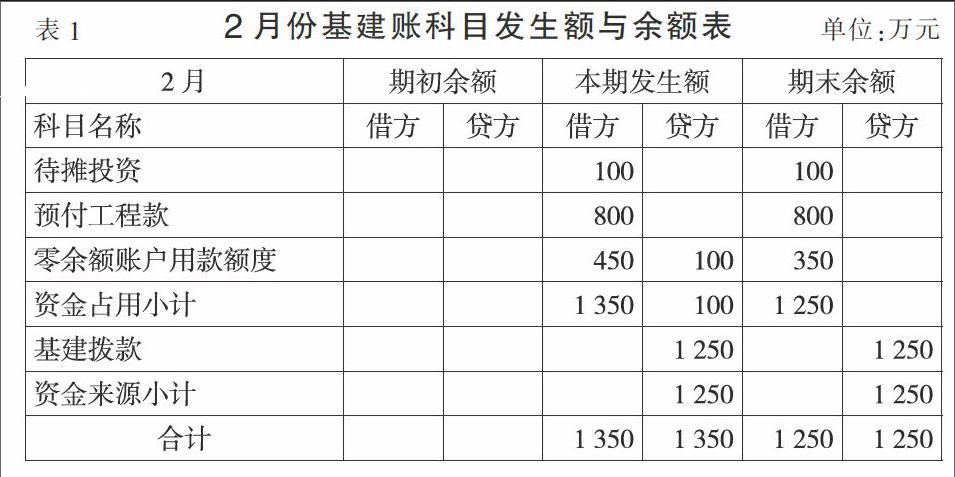

1.根據(jù)前述案例(1)至(4)事項(xiàng),編制出表1。

根據(jù)表1采用“月末并賬法”并入高校“大賬”:

(1)將基建賬中的在建工程歸集到“大賬”中:

借:在建工程——基建工程 9 000 000

貸:非流動(dòng)資產(chǎn)基金——在建工程 9 000 000

(2)將基建賬中的相關(guān)工程費(fèi)用在“大賬”按工程項(xiàng)目用途和資金渠道列入相應(yīng)支出:

借:教育事業(yè)支出 4 500 000

科研事業(yè)支出 4 500 000

零余額賬戶用款額度 3 500 000

貸:財(cái)政補(bǔ)助收入——財(cái)政直接支付 8 000 000

——財(cái)政授權(quán)支付 4 500 000

值得注意的是,由于本案例中假定該高校2015年以前建設(shè)項(xiàng)目全部竣工并辦理完畢驗(yàn)收、交付使用手續(xù),沒有再發(fā)生其他基建業(yè)務(wù),那么在使用科目發(fā)生額及余額表進(jìn)行月末并賬時(shí),首次并賬應(yīng)按照該年初建賬的原理處理并入,所以本案例2月份并入時(shí)應(yīng)按表1的各科目期末余額相應(yīng)并入“大賬”。

2.根據(jù)前述案例(5)事項(xiàng),編制出表2。

根據(jù)表2采用“月末并賬法”并入高校“大賬”:

(1)將基建賬中的在建工程歸集到“大賬”中:

借:在建工程——基建工程 8 300 000

貸:非流動(dòng)資產(chǎn)基金——在建工程 8 300 000

(2)將基建賬中的相關(guān)工程費(fèi)用在“大賬”按工程項(xiàng)目用途和資金渠道列入相應(yīng)支出:

借:教育事業(yè)支出 4 150 000

借:科研事業(yè)支出 4 150 000

貸:零余額賬戶用款額度 300 000

財(cái)政補(bǔ)助收入——財(cái)政直接支付 8 000 000

4至10月份因每月各科目發(fā)生額以及月末并入“大賬”的賬務(wù)處理原理與3月份相同,在此不再贅述。

3.根據(jù)前述案例(6)事項(xiàng),編制出表3。

根據(jù)表3采用“月末并賬法”并入高校“大賬”:

(1)將基建賬中的在建工程歸集到“大賬”中:

借:在建工程——基建工程 9 400 000

貸:非流動(dòng)資產(chǎn)基金——在建工程 9 400 000

(2)將基建賬中的相關(guān)工程費(fèi)用在“大賬”按工程項(xiàng)目用途和資金渠道列入相應(yīng)支出:

借:教育事業(yè)支出 4 700 000

科研事業(yè)支出 4 700 000

貸:零余額賬戶用款額度 650 000

財(cái)政補(bǔ)助收入——財(cái)政直接支付 8 750 000

4.根據(jù)前述案例(5)和(7)事項(xiàng),編制出表4。

根據(jù)表4采用“月末并賬法”并入高校“大賬”:

(1)將基建賬中的在建工程歸集到“大賬”中:

借:在建工程——基建工程 8 300 000

貸:非流動(dòng)資產(chǎn)基金——在建工程 8 300 000

(2)將基建賬中的相關(guān)工程費(fèi)用在“大賬”按工程項(xiàng)目用途和資金渠道列入相應(yīng)支出:

借:教育事業(yè)支出 4 150 000

科研事業(yè)支出 4 150 000

財(cái)政應(yīng)返還額度——財(cái)政直接支付 6 250 000

——財(cái)政授權(quán)支付 650 000

貸:零余額賬戶用款額度 450 000

財(cái)政補(bǔ)助收入——財(cái)政直接支付 14 250 000

——財(cái)政授權(quán)支付 500 000

5.根據(jù)前述案例(8)至(10)事項(xiàng),編制出表5。

根據(jù)表5采用“月末并賬法”并入高校“大賬”:

(1)將基建賬中的在建工程歸集到“大賬”中:

借:在建工程——基建工程

(審定價(jià)94 000 000-預(yù)付工程款88 000 000)

6 000 000

貸:非流動(dòng)資產(chǎn)基金——在建工程1 300 000

長(zhǎng)期應(yīng)付款——基建工程款 4 700 000

(2)將基建賬中的相關(guān)工程費(fèi)用在“大賬”中按工程項(xiàng)目用途和資金渠道列入相應(yīng)支出:

借:教育事業(yè)支出 650 000

科研事業(yè)支出 650 000

零余額賬戶用款額度 650 000

貸:財(cái)政應(yīng)返還額度——財(cái)政直接支付 1 300 000

——財(cái)政授權(quán)支付 650 000

(3)2016年1月31日工程竣工交付使用時(shí),增加固定資產(chǎn)和非流動(dòng)資產(chǎn)基金下的固定資產(chǎn):

借:固定資產(chǎn)——實(shí)驗(yàn)綜合樓 99 100 000

貸:非流動(dòng)資產(chǎn)基金——固定資產(chǎn) 99 100 000

同時(shí)注銷在建工程下的基建工程:

借:非流動(dòng)資產(chǎn)基金——在建工程 99 100 000

貸:在建工程——基建工程 99 100 000

三、基建財(cái)務(wù)數(shù)據(jù)定期并入高校“大賬”在實(shí)務(wù)中的疑問

《銜接處理規(guī)定》雖然規(guī)定了基建賬科目余額并入高校“大賬”的核算最基本的原理,但在實(shí)際操作中也遇到了兩個(gè)問題:

第一,沒有明確基建賬并入高校“大賬”采取何種方法。《銜接處理規(guī)定》雖然規(guī)定了基建財(cái)務(wù)日常業(yè)務(wù)核算以及將其相關(guān)數(shù)據(jù)定期并入“大賬”的一般原理,但具體方法的選擇留有余地。通過對(duì)前述案例中的基建業(yè)務(wù)并賬方法的對(duì)比、分析不難看出,“同步并賬法”由于兩套賬數(shù)據(jù)更新時(shí)間幾乎同步從而能做到實(shí)時(shí)相符,實(shí)效性強(qiáng)。但在實(shí)際工作中,原始付款憑證或票據(jù)的唯一性,又會(huì)導(dǎo)致基建賬或高校“大賬”有一方的會(huì)計(jì)核算僅能用原始憑證復(fù)印件的尷尬情形。同時(shí),新的并賬業(yè)務(wù)自然會(huì)增加高校“大賬”財(cái)務(wù)人員日常會(huì)計(jì)核算工作量,部分?jǐn)?shù)據(jù)漏并或重復(fù)并入的問題在所難免。而“月末并賬法”雖然數(shù)據(jù)時(shí)效性差,但一目了然、可操作性強(qiáng)、數(shù)據(jù)準(zhǔn)確,可總體滿足高校“大賬”基建數(shù)據(jù)的完整性。

第二,同一會(huì)計(jì)事項(xiàng),并賬依據(jù)的會(huì)計(jì)原則不一致而導(dǎo)致差異。從事項(xiàng)9的賬務(wù)處理可以看出,2016年1月份并入高校“大賬”的“在建工程——基建工程”和“非流動(dòng)資產(chǎn)基金——在建工程”科目金額不一致:前者借方科目依據(jù)權(quán)責(zé)發(fā)生制并入600萬元;而后者貸方科目依據(jù)的是收付實(shí)現(xiàn)制并入130萬元。雙方由于并賬時(shí)所選擇的會(huì)計(jì)核算原則差異,導(dǎo)致470萬元的差額為工程完工后的尾款即質(zhì)保金。這就造成當(dāng)該實(shí)驗(yàn)綜合樓工程交付使用時(shí),高校“大賬”中的“固定資產(chǎn)”科目、“在建工程——基建工程”科目均與“非流動(dòng)資產(chǎn)基金——在建工程”科目余額有470萬元的差額,給在建工程的沖銷和新增固定資產(chǎn)價(jià)值的確認(rèn)帶來不便。

四、基建賬數(shù)據(jù)定期并入高校“大賬”核算的思考

通過對(duì)上述案例的分析,可以從以下兩方面完善基建并賬的賬務(wù)處理:

第一,并賬方法的選擇。新《高校會(huì)計(jì)制度》和《銜接處理規(guī)定》雖然并沒有明確并賬具體采用哪種方法,但筆者認(rèn)為將高校基建業(yè)務(wù)日常數(shù)據(jù)并入高校“大賬”時(shí)采用“月末并賬”法最為穩(wěn)妥,也就是對(duì)并入的基建業(yè)務(wù)數(shù)據(jù)僅進(jìn)行總分類核算,詳盡的明細(xì)會(huì)計(jì)核算由基建財(cái)務(wù)提供,包括原始憑證和單據(jù)原件均附在基建財(cái)務(wù)傳票后。另外,為避免數(shù)據(jù)多并或漏并,必須由精通基建財(cái)務(wù)業(yè)務(wù)同時(shí)熟悉高校財(cái)務(wù),特別是熟練核算在建工程業(yè)務(wù)的會(huì)計(jì)人員擔(dān)當(dāng)此任。可見培訓(xùn)、提高會(huì)計(jì)人員的綜合業(yè)務(wù)素質(zhì)至關(guān)重要。

第二,同步會(huì)計(jì)核算基礎(chǔ)依據(jù)。現(xiàn)行高校基本建設(shè)投資的會(huì)計(jì)核算是參照《國(guó)有建設(shè)單位會(huì)計(jì)制度》執(zhí)行的,核算基礎(chǔ)依據(jù)是權(quán)責(zé)發(fā)生制。而新制度通常是采用收付實(shí)現(xiàn)制,同時(shí)明確規(guī)定應(yīng)當(dāng)對(duì)部分經(jīng)濟(jì)業(yè)務(wù)或者事項(xiàng)的核算按照制度規(guī)定采用權(quán)責(zé)發(fā)生制。所以為了使基建賬并入高校“大賬”后,“在建工程——基建工程”和“非流動(dòng)資產(chǎn)基金——在建工程”兩個(gè)科目的入賬基礎(chǔ)一致,對(duì)工程完工結(jié)算后預(yù)留的應(yīng)付工程款(質(zhì)量保證金),建議統(tǒng)一采用權(quán)責(zé)發(fā)生制為核算基礎(chǔ)并入高校“大賬”,以避免工程交付使用時(shí)沖轉(zhuǎn)金額與固定資產(chǎn)入賬金額不一致現(xiàn)象的發(fā)生。

沿用上述案例中的有關(guān)事項(xiàng),根據(jù)2016年1月份基建賬科目發(fā)生額及余額表編制“月末并賬”分錄如下:

(1)歸集基建賬中在建工程凈增加額:

借:在建工程——基建工程

(審定價(jià)94 000 000-預(yù)付工程款

88 000 000) 6 000 000

貸:非流動(dòng)資產(chǎn)基金——在建工程

6 000 000

(2)將基建賬中的相關(guān)工程費(fèi)用在“大賬”中按工程項(xiàng)目用途和資金渠道列入相應(yīng)支出:

借:教育事業(yè)支出3 000 000

科研事業(yè)支出3 000 000

零余額賬戶用款額度

650 000

貸:財(cái)政應(yīng)返還額度

——財(cái)政直接支付1 300 000

——財(cái)政授權(quán)支付650 000

長(zhǎng)期應(yīng)付款——基建工程款 4 700 000

(3)1月31日工程竣工交付使用時(shí):

借:固定資產(chǎn) 99 100 000

貸:非流動(dòng)資產(chǎn)基金——固定資產(chǎn)

99 100 000

同時(shí)注銷在建工程——基建工程:

借:非流動(dòng)資產(chǎn)基金——在建工程

99 100 000

貸:在建工程——基建工程

99 100 000

參考文獻(xiàn):

[1]財(cái)政部.國(guó)有建設(shè)單位會(huì)計(jì)制度[S].財(cái)會(huì)字[1995]45號(hào).

[2]財(cái)政部.基本建設(shè)財(cái)務(wù)規(guī)則[S].財(cái)政部令第81號(hào).

[3]財(cái)政部.高等學(xué)校財(cái)務(wù)制度[S].財(cái)教[2012]488號(hào).

[4]財(cái)政部.高等學(xué)校會(huì)計(jì)制度[S].財(cái)會(huì)[2013]30號(hào).

[5]財(cái)政部.新舊高等學(xué)校會(huì)計(jì)制度有關(guān)銜接問題的處理規(guī)定[S].財(cái)會(huì)[2014]3號(hào).

猜你喜歡

科技視界(2016年21期)2016-10-17 18:42:37

科技視界(2016年21期)2016-10-17 18:18:56

商(2016年27期)2016-10-17 05:02:12

新聞世界(2016年10期)2016-10-11 20:24:04

大學(xué)教育(2016年9期)2016-10-09 09:06:22

考試周刊(2016年76期)2016-10-09 08:28:06

大學(xué)教育(2016年9期)2016-10-09 08:19:43

大學(xué)教育(2016年9期)2016-10-09 08:16:34

大學(xué)教育(2016年9期)2016-10-09 08:14:28

成才之路(2016年26期)2016-10-08 11:07:49