結合“32號令”分析認繳制下企業產權轉讓中的賬務處理

2016-11-10 02:51:56董傳軍河南省產權交易中心鄭州450000

產權導刊 2016年10期

◎ 董傳軍(河南省產權交易中心,鄭州450000)

結合“32號令”分析認繳制下企業產權轉讓中的賬務處理

◎ 董傳軍

(河南省產權交易中心,鄭州450000)

注冊資本認繳制,是出資人按照《公司法》注冊公司時,工商部門只登記公司股東認繳的注冊資本總額,無須登記實收資本,也不再收取驗資證明文件的工商注冊制度。《公司法》第二十五條規定,有限責任公司的股東應當對出資額、出資時間、出資方式和非貨幣出資繳付比例進行約定,并記載于章程。認繳制在一定程度上降低了開辦公司的門檻和成本,為促進社會經濟發展發揮了重要作用,但在現實賬務處理過程中卻存在不同的處理方法,認繳制下標的企業該怎么進行賬務處理,在產權交易環節交易主體又該怎么操作,在此結合工作實際就注冊資本認繳制下企業產權轉讓中的賬務處理分析歸納。

1 認繳制下標的企業賬務處理

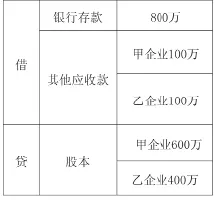

注冊資本認繳制下標的企業一般有兩種賬務處理方法:

一是收到首繳注冊資本時,借:銀行存款,貸:股本;未收到的,借:其他應收款,貸:股本;待以后再收到認繳的部分,結轉其他應收款,借:銀行存款,貸:其他應收款,直至達到認繳注冊數額。

二是認為資產負債表反映的是實際收到的投資款,而不是認繳的注冊資本,因而收到首繳注冊資本時,借:銀行存款,貸:實收資本;未收到的,認繳的時候不做分錄,待實際繳納時再進行記賬。

舉例說明,甲企業與乙企業通過公司章程約定共同出資組建A標的公司,注冊資本為1000萬元,經甲企業與乙企業約定甲企業認繳出資600萬元,占注冊資本的60%,實繳500萬元;乙企業認繳出資400萬元,占注冊資本的40%,實繳300萬元(認繳與實繳比例不同的原因暫不予分析)。

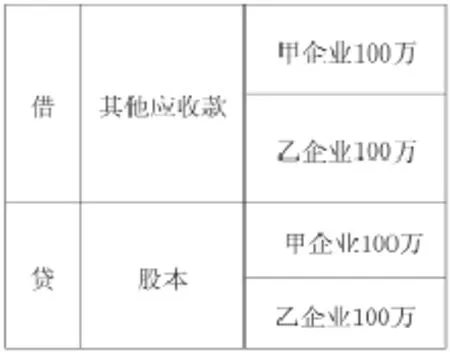

按照上述第一種記賬方式,標的企業賬務處理為:

甲企業應進行如下會計處理:

乙企業應進行如下會計處理:

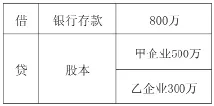

按照上述第二種記賬方式,標的企業應賬務處理為:

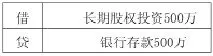

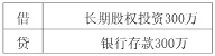

甲企業應進行如下會計處理:

乙企業應進行如下會計處理:

2 認繳制下企業產權轉讓中的產權界定

以上兩種賬務處理方式在實際操作中均有其合理性,也客觀存在,但不同的處理方式對股東出資比例以及標的企業的凈資產構成實質影響,一旦涉及產權交易,則會造成混亂和誤解,處理不慎則會造成國有資產流失。《企業國有資產交易監督管理辦法》(國務院國有資產監督管理委員會、財政部令第32號)(以下簡稱“32號令”)第五條指出企業國有資產交易標的應當權屬清晰,不存在法律法規禁止或限制交易的情形。認繳制下各股東持有標的公司的持股比例如何認定,按照“誰投資、誰擁有產權”的產權界定原則,在注冊資本認繳制下投資金額是按認繳計算還是按實繳計算呢?在投資還沒有到位的情況下能不能以認繳額確認其產權呢?《公司法》第三條規定公司是企業法人,有獨立的法人財產,享有法人財產權。公司以其全部財產對公司的債務承擔責任。有限責任公司的股東以其認繳的出資額為限對公司承擔責任;股份有限公司的股東以其認購的股份為限對公司承擔責任。《公司注冊資本登記管理規定》第二條規定有限責任公司的注冊資本為在公司登記機關依法登記的全體股東認繳的出資額。既然股東以其認繳的出資額為限對公司承擔責任,注冊資本以全體股東認繳的出資額進行登記。在現實操作實務中工商部門亦依據認繳進行股權變更,據此,我們應該以認繳金額確定股東在標的企業中的持股數量和持股比例。

3 認繳制下企業產權轉讓中的賬務處理

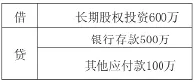

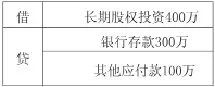

對于前例第二種賬務處理方法,標的企業股東進行產權轉讓時企業的賬面資產與股權比例未能真實反映企業股東的真實持股狀況,因此在進行產權轉讓過程中,需要參照第一種賬務處理方法進行相應調整,具體可在專項審計環節進行。“32號令”第十一條規定,產權轉讓事項經批準后,由轉讓方委托會計師事務所對轉讓標的企業進行審計。涉及參股權轉讓不宜單獨進行專項審計的,轉讓方應當取得轉讓標的企業最近一期年度審計報告。對于采用第二種方式進行記賬的,仍以前例,如果乙企業擬將其持有標的企業的全部股權轉讓給丙企業,則在會計師事務所對轉讓標的企業進行審計時應進行如下會計處理:借記其他應收款(實繳與認繳差額),貸記股本。出資股東則借記長期股權投資(實繳與認繳差額),貸記其他應付款。

結合上例標的企業會計處理如下:

甲企業應進行如下會計處理:

乙企業應進行如下會計處理:

“32號令”第十二條規定對按照有關法律法規要求必須進行資產評估的產權轉讓事項,轉讓方應當委托具有相應資質的評估機構對轉讓標的進行資產評估。在資產評估環節,可按照上述專項審計結果進行資產評估。經過以上賬務的處理可發現,與原記賬方式相比,股東持股比例與標的企業凈資產均發生了變化。

如果乙企業擬將其持有標的企業的全部股權轉讓給丙企業,應以經核準或備案的上述評估結果為基礎確定產權轉讓價格,以前例如企業沒有增值,經評估標的企業凈資產仍為1000萬元,乙企業掛牌轉讓價格為400萬元,結果以500萬元(其中400萬元由受讓方以貨幣資金方式支付給轉讓方,另100萬元為轉讓方結轉給受讓方應付標的企業認繳未繳款項)成交,則需進行如下賬務處理:

對于標的企業調整股本明細,將乙企業調為丙企業;

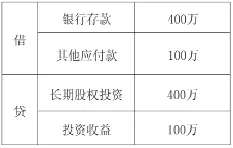

對于轉讓方乙企業:

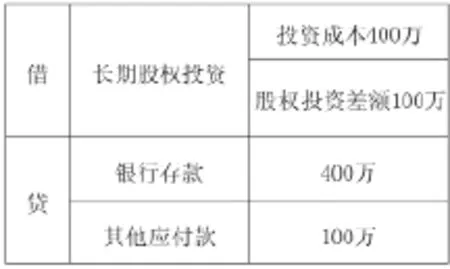

對于受讓方丙企業:

在此交易過程中,乙企業對標的企業的債務100萬元已轉移給丙企業,這一事項應在交易環節進行披露,在交易合同中進行約定,并履行相關手續。股權投資差額則在一定年限內進行攤銷。如受讓方符合成本法記賬條件,則借記長期股權投資,貸記銀行存款和其他應付款即可。

以上是筆者根據產權交易及會計政策的相關規定,結合工作實際對認繳制下產權轉讓中的賬務處理進行的歸納總結,是在以貨幣出資以及不考慮其他因素的情況下進行的分析,根本目的是為了在產權交易環節防止國有資產的流失,維護各交易主體的合法權益,確保認繳制下產權轉讓順利組織實施。

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

云南畫報(2020年9期)2020-10-27 02:03:26

數學年刊A輯(中文版)(2020年1期)2020-05-19 00:30:36

證券市場紅周刊(2018年38期)2018-05-14 23:41:07

證券市場紅周刊(2018年41期)2018-05-14 18:45:56

證券市場紅周刊(2018年33期)2018-05-14 16:47:08