基于LUBA模型的建筑施工過程成本責(zé)任劃分

2016-11-02 15:56:48譚章祿馬超邱碩涵

會計之友 2016年17期

譚章祿 馬超 邱碩涵

【摘 要】 目前建筑領(lǐng)域中結(jié)合可視化技術(shù)和現(xiàn)代網(wǎng)絡(luò)技術(shù)進行成本管理、項目管理的管理方法研究已成為研究的一個熱點,而成本責(zé)任是成本管理過程中的核心部分,同時也是建立現(xiàn)代化可視化成本管理系統(tǒng)的基礎(chǔ)。基于此,利用LUBA模型理論對建筑施工過程進行成本對象劃分,然后以此成本對象作為基礎(chǔ)來確定建筑工程施工中相應(yīng)的責(zé)任主體,并明確各成本對象的相應(yīng)職責(zé),以期為管理者建立可視化動態(tài)成本管理計算機系統(tǒng)奠定基礎(chǔ)。

【關(guān)鍵詞】 建筑施工管理; 成本責(zé)任劃分; LUBA模型; 成本管控; 可視化

【中圖分類號】 F234.2 【文獻(xiàn)標(biāo)識碼】 A 【文章編號】 1004-5937(2016)17-0104-04

一、引言

可視化成本管理是一種逐步發(fā)展和完善的現(xiàn)代化管理方法及手段,是計算機技術(shù)、信息技術(shù)、視頻系統(tǒng)、管理軟件等現(xiàn)代化技術(shù)的綜合應(yīng)用。可視化成本管理系統(tǒng)是通過施工現(xiàn)場的視頻采集系統(tǒng)等信息采集系統(tǒng)采集信息,再通過無線網(wǎng)絡(luò)傳輸?shù)较嚓P(guān)部門的現(xiàn)場辦公室,經(jīng)過數(shù)據(jù)整合和數(shù)據(jù)分析,再將分析后的數(shù)據(jù)統(tǒng)一傳輸?shù)奖O(jiān)管中心,由監(jiān)管中心對數(shù)據(jù)整合分析后反饋到成本管理軟件中,以此建立一條可視化成本管理走廊。2000年清華大學(xué)課題組提出了4D施工管理模型(4D Site Management Model, 4DSMM),并在2002年提出了擴展模型4DSMM++,以 WBS結(jié)構(gòu)為核心實現(xiàn)了建筑施工成本的4D動態(tài)管理,以及施工過程的可視化模擬[1]。自此可視化管理系統(tǒng)愈加受到追捧,各種傳統(tǒng)及新式的管理方法及現(xiàn)代化技術(shù)結(jié)合的可視化管理研究也越來越火熱,而在成本管理系統(tǒng)建立中,成本構(gòu)成要素的確立是整個系統(tǒng)的基礎(chǔ)。付慶超[2]分析研究了施工過程中各項成本構(gòu)成要素及成本控制的關(guān)鍵環(huán)節(jié);陳潔[3]借助系統(tǒng)動力學(xué)方法,通過構(gòu)建系統(tǒng)動力學(xué)模型對建筑成本控制過程中各要素以及運行過程進行研究。而在已有的研究中沒有對成本構(gòu)成因素進行一個清晰系統(tǒng)的歸類和劃分,也不能準(zhǔn)確系統(tǒng)地反映各個構(gòu)成因素、影響因素之間的隸屬關(guān)系。同時,面對當(dāng)前國內(nèi)外嚴(yán)峻的經(jīng)濟形勢,建筑行業(yè)的生產(chǎn)經(jīng)營已陷入困境,業(yè)內(nèi)產(chǎn)能嚴(yán)重過剩,虧損面不斷擴大,在這種背景下加強建筑行業(yè)的成本管理顯得尤為重要。而確定成本責(zé)任權(quán)重,明確建筑工程施工中成本發(fā)生的責(zé)任是建筑施工過程中成本管理的基礎(chǔ)環(huán)節(jié),是實現(xiàn)可視化成本管理的前提,也是對各個部門進行成本管理的依據(jù),在整個成本管理中至關(guān)重要。

二、建筑施工過程中成本責(zé)任相關(guān)問題

目前,房地產(chǎn)市場行情不景氣導(dǎo)致招投標(biāo)愈加激烈,施工單位難以承接新的項目,致使招標(biāo)投標(biāo)過程中某些施工單位不計代價壓低投標(biāo)報價。在這種大環(huán)境下,有效地對施工過程中的成本進行管控就顯得愈加重要。而對于成本管控來說一個明確的成本對象劃分將是使成本可視化更加精準(zhǔn)明確的重要保障。然而在目前的建筑施工成本管理中對于成本責(zé)任劃分方面卻存在許多問題:

(一)成本責(zé)任歸屬不明確

由于目前建筑行業(yè)中施工單位中標(biāo)后將具體的工程分包給各個施工隊,并安排各個部門進行管理的特殊性,導(dǎo)致了大多施工單位責(zé)任歸屬不明確的問題,難以細(xì)化到各相關(guān)主體,更加無法確定責(zé)任大小。因此,施工單位進行責(zé)任追究時一般只針對直接發(fā)生環(huán)節(jié),但一項成本的產(chǎn)生絕不可能是一個部門或一個人的問題,再加上施工項目部中各部門權(quán)責(zé)界定并不清晰,存在交叉重復(fù)的現(xiàn)象,無法根治成本異常問題,導(dǎo)致成本責(zé)任歸屬問題顯得更加嚴(yán)重[4]。

(二)獎懲依據(jù)不清晰

一個科學(xué)有效的獎懲機制無疑對提高員工的工作積極性,激發(fā)員工的工作潛能,提高企業(yè)效益有著重要作用。然而如今大多建筑企業(yè)、施工單位由于領(lǐng)導(dǎo)的不重視以及成本責(zé)任歸屬不明確的問題無法形成一個合理有效的考核獎懲機制。同時由于各部門的相關(guān)權(quán)責(zé)并沒有清晰界定,交叉重復(fù)現(xiàn)象常有出現(xiàn),無法確定責(zé)任大小,導(dǎo)致獎懲的進行做不到有理可依,有據(jù)可憑,而單靠民主選舉降低了部分員工對工作的熱情,反而起到了相反的效果。

(三)成本核算難度大

現(xiàn)如今建筑施工單位一般通過以將工程劃分為若干部位,以分部位的工程作為成本核算對象以及通過分為各個部門,并規(guī)定各個部門的成本責(zé)任,以部門作為單位進行統(tǒng)一核算或者工程合同的內(nèi)容、施工生產(chǎn)的特點、生產(chǎn)費用發(fā)生情況和管理上的要求來確定。然而通過部位核算,由于每個部位的工序不同,設(shè)計部門不同導(dǎo)致成本復(fù)雜,難以清晰界定核算整合成本;通過部門規(guī)定成本責(zé)任最后整合核算雖然避免了成本構(gòu)成復(fù)雜性的問題,但是一部分成本可能由多個部門協(xié)作產(chǎn)生,反而增大了各部門單個成本核算的難度。

根據(jù)以上問題,本文通過LUBA模型理論對成本責(zé)任歸屬進行整理,梳理交叉重復(fù)部分,以期為成本責(zé)任歸屬建立有明確界限的系統(tǒng)模型。通過該模型嘗試確認(rèn)成本責(zé)任體系中各責(zé)任主體、責(zé)任人涉及不同成本項中的責(zé)任大小以方便獎懲核算體系的建立,并且嘗試建立初步的成本核算方法。

三、以LUBA模型為基礎(chǔ)的成本對象劃分

(一)LUBA模型理念概述

LUBA模型理念是一種有別于現(xiàn)存管理理念的一種新的管理模式。它主要是在可視化管理研究的基礎(chǔ)上建立一條清晰可視的成本走廊,通過成本走廊的形式對成本管控中每一個成本的發(fā)生進行空間與時間的還原,完成對成本對象的劃分并對應(yīng)其相應(yīng)職能部門使管理者通過精確的職能劃分實現(xiàn)對成本的動態(tài)監(jiān)控,并可通過特定的計算機軟件及時、精確地反映在管理者面前。LUBA模型是以ABC成本法為基礎(chǔ)的成本控制模型,它是對項目組織機構(gòu)進行劃分,通過職能特點將組織機構(gòu)中各職能部門劃分為多個成本區(qū)(Area),再在區(qū)的基礎(chǔ)上通過工藝流程或職能特點將區(qū)劃分成不同的成本塊(Block),再通過對成本對象特性分析與具體工序設(shè)計的成本類型,將各個成本塊劃分為相應(yīng)的成本單元(Unit),然而除此之外還存在許多為區(qū)塊單元服務(wù)但由于職能跨度大或者有特殊職能而不能明確進行區(qū)、塊、單元劃分的項目,把其定義為成本線(Line),由此組成整個LUBA模型。現(xiàn)實中由于建筑工程的大小不一和存在施工單位進行分包等情況,利用LUBA模型對工程的劃分程度由現(xiàn)實需求決定[5]。

(二)建筑工程的成本構(gòu)成

建筑安裝工程中主要費用有直接費、間接費、利潤稅金。直接費又分為直接工程費和措施費;間接費又分為規(guī)費和企業(yè)管理費和直接工程費又設(shè)計到整個工程施工中的材料費、人工費、機械費、其他直接費四項費用,而在四項費用中又可以進行具體劃分,例如其中材料費包括工程施工中施工隊生產(chǎn)所消耗的原材料、輔助材料、零件、半成品、構(gòu)配件的費用等[6]。

(三)LUBA模型理念的成本劃分

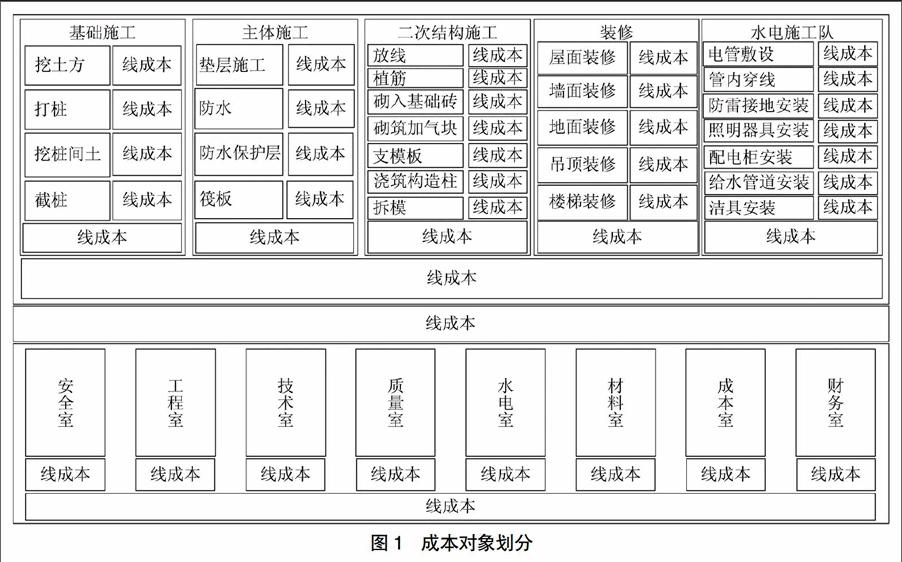

在建筑工程施工中一個工程項目一般分為項目部和現(xiàn)場,現(xiàn)場是施工隊建設(shè)生產(chǎn)的場所,項目部作為施工單位辦公的場所,因此可以把現(xiàn)場和項目部分為兩個不同區(qū)。在現(xiàn)場施工建設(shè)生產(chǎn)過程中又存在基礎(chǔ)施工、主體施工、二次結(jié)構(gòu)施工、裝修、水電施工不同的成本大項,分別對應(yīng)擁有不同職能的施工隊,可以把這些成本大項分為不同的塊;同上所述,在項目部中也存在安全室、工程室、技術(shù)室、質(zhì)量室、水電室、材料室、成本室、材料室這些職能部門,可以把這些職能部門也分為不同的塊;而每一個施工隊負(fù)責(zé)的工作中存在不同的工序,這些工序可劃分為成本單元;而游離于區(qū)塊之間或存在于其內(nèi)不便劃分的成本鏈作為線成本[7],如圖1所示。

四、成本劃分原則

(一)LUBA模型指導(dǎo)下的權(quán)責(zé)劃分

以LUBA模型為指導(dǎo)的權(quán)責(zé)劃分具有明確細(xì)致、較強的時空性等特點。利用清晰明確的權(quán)責(zé)分析進行成本管控可以將每一步成本細(xì)化到每一個部門甚至是個人,方便對成本變動進行責(zé)任追究,明確獎懲;同時在明確權(quán)責(zé)的管控體系中每一個員工,每一個部門對自己的責(zé)任都有清晰的認(rèn)識,不易造成工作失誤導(dǎo)致無效成本產(chǎn)生。而對時空性的還原方便管理者對成本變化進行分析控制,可以將動態(tài)成本可視化,清晰地呈現(xiàn)動態(tài)成本每時每刻的變化,不僅能幫助管理者對以后工作做出調(diào)整也能方便管理者對已產(chǎn)生的成本問題做出及時的更正補救。

(二)明確關(guān)鍵責(zé)任人權(quán)責(zé)劃分

在一個建筑工程中由于許多工作需要兩個甚至多個權(quán)責(zé)部門互相配合完成,所以在工程中也存在許多關(guān)鍵責(zé)任人,這些關(guān)鍵責(zé)任人也能夠在權(quán)責(zé)允許范圍內(nèi)對動態(tài)成本進行一定程度的管理、控制、影響。因此,為了更加規(guī)范,也有必要根據(jù)關(guān)鍵責(zé)任人的權(quán)責(zé)大小、權(quán)責(zé)特性對這些關(guān)鍵責(zé)任人進行一定程度上的分層次的權(quán)責(zé)劃分。

(三)權(quán)責(zé)明確原則

在LUBA模型中不管是責(zé)任人還是職權(quán)部門或者區(qū)塊單元都應(yīng)該有明確的權(quán)責(zé),只有明確了權(quán)責(zé)才能使每一個人每一個部門清楚明了各自需要完成的工作,才不容易出現(xiàn)工作上的紕漏,造成成本損失。同時只有明確的權(quán)責(zé)才能使管理者更加有效精準(zhǔn)地對成本進行管理控制,做到施工全過程動態(tài)成本可視化,提高施工單位工作效率。

五、施工現(xiàn)場成本責(zé)任劃分

由于在LUBA中線成本的跨度大,涉及廣泛、復(fù)雜、不便于管理,通過LUBA模型的具體應(yīng)用可以將整個職能體系分為對關(guān)鍵責(zé)任人負(fù)責(zé)的對成本對象相應(yīng)職責(zé)的劃分和相應(yīng)職權(quán)部門對應(yīng)成本對象的相關(guān)職責(zé)進行劃分,在錯綜復(fù)雜的成本線團中有效地捋清成本管控的思路,使成本管控過程中,每個部門每個職員的權(quán)責(zé)更加清晰明確[5]。

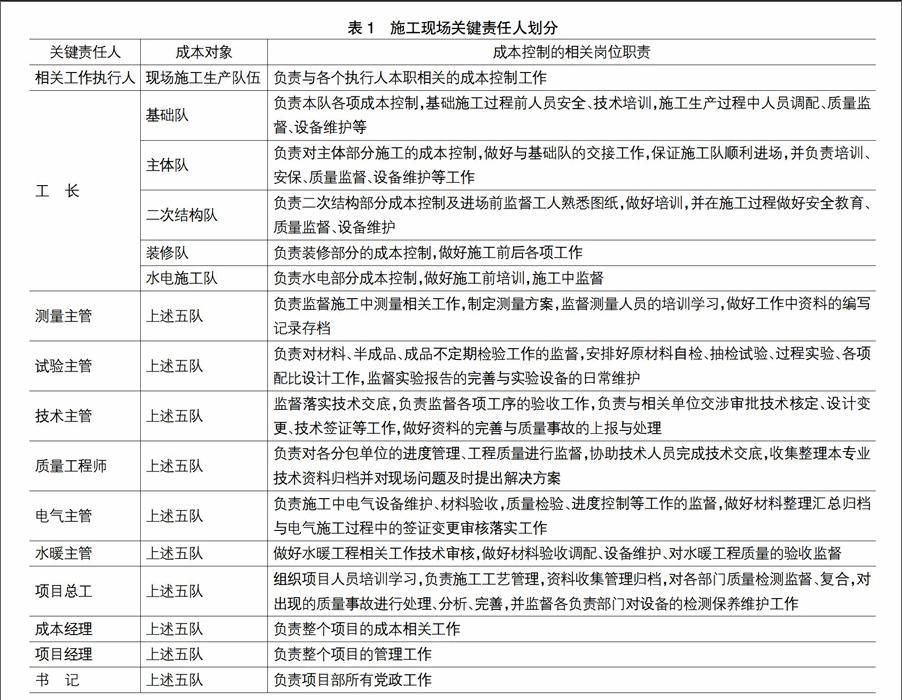

以建筑施工項目為例,根據(jù)施工項目的負(fù)責(zé)人設(shè)定,劃分施工現(xiàn)場關(guān)鍵責(zé)任人對應(yīng)的成本對象與其具有的相應(yīng)職責(zé),如表1所示。

根據(jù)表1所示,工長與各部門負(fù)責(zé)人都作為管理層面的責(zé)任人,分別管理不同的成本小項,而項目總工、成本經(jīng)理、項目經(jīng)理、書記則作為領(lǐng)導(dǎo)層的責(zé)任人,分別對成本、日常工作、黨政工作、施工技術(shù)等大成本項進行決策管理。

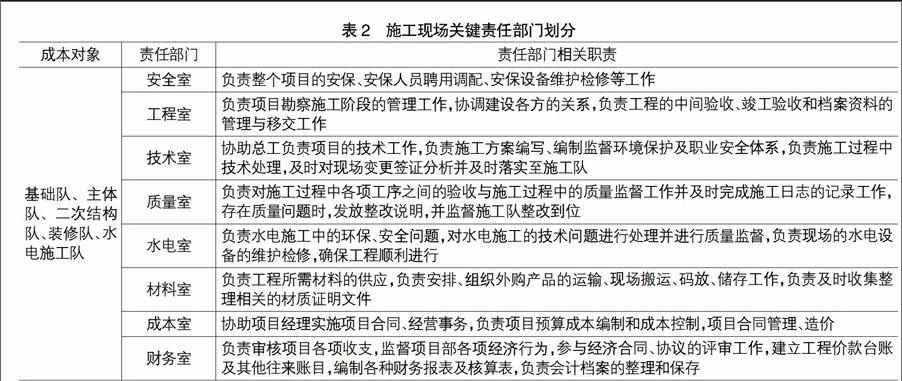

同時,為清晰部門之間的職責(zé)并配合關(guān)鍵責(zé)任人的責(zé)任劃分以及相關(guān)工作的順利進行,通過施工項目的部門設(shè)置對各部門責(zé)任進行明確劃分、分類,如表2所示。

根據(jù)表1、表2所示,將施工項目的關(guān)鍵責(zé)任人以及各部門責(zé)任進行分開劃分使責(zé)任歸屬細(xì)化到各部門以及個人,避免了施工過程中管理混亂,責(zé)任人與責(zé)任人之間、部門與部門之間、責(zé)任人與部門之間工作沖突重復(fù)的現(xiàn)象,明確成本責(zé)任負(fù)責(zé)主體。同時采用關(guān)鍵責(zé)任人和責(zé)任部門分別對成本對象劃分的方式可以使每一個責(zé)任主體清晰地對應(yīng)不同的成本對象并明確自身的職責(zé),使整個成本控制過程有明確的獎懲依據(jù)與責(zé)任體系,使工作不易出現(xiàn)遺漏失誤,有效提高工作效率。例如一個項目施工生產(chǎn)過程中的測量相關(guān)工作,在整個施工過程中涉及到工程室、技術(shù)室、質(zhì)量室三個科室的職權(quán),在現(xiàn)實操作中容易造成權(quán)責(zé)不清的問題,而在另一方面確定工長、測量主管的權(quán)責(zé)之后可以通過關(guān)鍵責(zé)任人的專項管理規(guī)避這個漏洞產(chǎn)生的無效成本,提高工作效率;同樣在施工中工長涉及到整個施工隊施工生產(chǎn)過程中所有成本對象,難免會由于工作量大,對象多而復(fù)雜導(dǎo)致紕漏,而另一方面各職能部門的專項管理可以在部門權(quán)責(zé)明確的基礎(chǔ)上對關(guān)鍵責(zé)任人的紕漏進行及時更正提醒,避免造成成本損失。

六、成本責(zé)任矩陣

根據(jù)成本核算的原理,通過層次分析法的推理,可以假設(shè)工程項目中有m個成本項Ci,有n個責(zé)任主體Di,成本相關(guān)系數(shù)為Rij,可以列出建筑工程中成本項目與責(zé)任主體責(zé)任對應(yīng)表[8],如表3所示。

根據(jù)成本責(zé)任矩陣可以清晰地分辨出相應(yīng)的責(zé)任主體所對應(yīng)的成本對象,并通過成本責(zé)任系數(shù)清晰明了該責(zé)任主體在某一成本對象中所占的比重。

七、結(jié)論

成本責(zé)任的劃分是進行成本管控的基礎(chǔ),本文是以對成本管控信息化系統(tǒng)軟件建立為目標(biāo)通過對LUBA模型的應(yīng)用,根據(jù)建筑施工的實際情況以及成本管理信息化系統(tǒng)建立的要求,清晰明確地完善了對建筑施工中成本對象的劃分并明確了各關(guān)鍵責(zé)任人和責(zé)任部門的相關(guān)職責(zé),根據(jù)成本責(zé)任劃分對成本核算方式進行初步構(gòu)建并建立成本責(zé)任矩陣,通過成本矩陣的方式使判斷責(zé)任主體及關(guān)鍵責(zé)任人在成本項中的責(zé)任大小成了可能。本文闡述研究的成本責(zé)任問題有助于建筑工程中對責(zé)任主體的管理、控制和考核,有助于提高建筑工程施工中的工作效率并使建筑施工中的成本管理更加科學(xué)有效,更重要的是,本文的成本責(zé)任模型是構(gòu)成成本管理信息化系統(tǒng)軟件建立的基礎(chǔ),有助于軟件系統(tǒng)中核算方式的建立以及系統(tǒng)主要構(gòu)架的建立,以期構(gòu)建完善可視化的成本走廊,通過成本走廊反映施工生產(chǎn)過程中成本的動態(tài)變化,幫助管理者對異常成本進行監(jiān)控,發(fā)現(xiàn)并及時更正和追溯分析異常成本產(chǎn)生的原因,達(dá)到動態(tài)成本及時可控,降低生產(chǎn)施工的無效成本的目的。

【參考文獻(xiàn)】

[1] 張建平,韓冰,李久林,等.建筑施工現(xiàn)場的4D可視化管理[J].施工技術(shù),2006(10):36-62.

[2] 付慶超.建筑總包項目的全過程成本管理[J].財經(jīng)問題研究,2014(A1):182-185.

[3] 陳潔.基于系統(tǒng)動力學(xué)的施工企業(yè)成本控制研究[J].建筑經(jīng)濟,2015,36(3):96-98.

[4] 吳海文.淺談工程項目施工成本管理中存在的問題及解決措施[J].科技經(jīng)濟市場,2007(9):20-21.

[5] 譚章祿,周文文.基于LUBA模型的成本責(zé)任劃分[J].財會通訊,2015(3):63-65.

[6] 譚章祿,李涵.工程管理總論[M].北京:人民交通出版社,2007:143-185.

[7] 譚章祿,劉屹.面向可視化的煤炭企業(yè)“露靶”成本分析模型[J].煤礦機械,2013(2):286-288.

[8] 劉屹.面向可視化管理的煤炭企業(yè)成本管控研究 [D].中國礦業(yè)大學(xué)(北京)博士學(xué)位論文,2013.

猜你喜歡

北京測繪(2022年6期)2022-08-01 09:19:06

師道·教研(2022年1期)2022-03-12 05:46:47

云南化工(2021年8期)2021-12-21 06:37:54

北京測繪(2021年7期)2021-07-28 07:01:18

海洋信息技術(shù)與應(yīng)用(2020年1期)2020-06-11 12:43:56

傳媒評論(2019年4期)2019-07-13 05:49:14

建筑建材裝飾(2016年13期)2017-01-04 00:14:14

現(xiàn)代商貿(mào)工業(yè)(2016年26期)2016-12-26 12:42:18

中國經(jīng)貿(mào)(2016年20期)2016-12-20 16:41:20

中國市場(2016年41期)2016-11-28 05:15:57