“營改增”之后個人二手房買賣稅費的變化

2016-10-28 08:34:56湯容濱

上海房地 2016年9期

文/湯容濱

“營改增”之后個人二手房買賣稅費的變化

文/湯容濱

“營改增”后二手房交易稅費也相應地發生了一些變化,但整體來看變化不大。在此次“營改增”以前的二手房交易中,買方需要繳納契稅,賣方需要繳納營業稅及附加和個人所得稅。“營改增”以后上述稅費中除了營業稅被增值稅取代外,其他沒有太大的變化。

一、增值稅

原來由賣方繳納的營業稅現在一律改為增值稅,原來的營業稅征收分三種情況:1.個人將購買不足2年的住房對外銷售的,全額征收營業稅;2.個人將購買2年以上(含2年)的非普通住房對外銷售的,按照其銷售收入減去購買房屋的價款后的差額征收營業稅;3.個人將購買2年以上(含2年)的普通住房對外銷售的,免征營業稅。

現行的增值稅征收改為:1.個人將購買不足2年的住房對外銷售的,按照5%的征收率全額繳納增值稅;2.個人將購買2年以上(含2年)的非普通住房對外銷售的,以銷售收入減去購買住房價款后的差額按照5%的征收率繳納增值稅;3.個人將購買2年以上(含2年)的普通住房對外銷售的,免征增值稅。

由于增值稅是價外稅,而營業稅是價內稅,兩者對銷售額的計算方式是不同的。增值稅銷售額的計算方式為:銷售額=房屋賣出價÷(1+增值稅率)。營業稅銷售額等于房屋賣出價。

北上廣深等一線城市現行的普通住宅增值稅征收方式為:2年以上(含2年)免征,不足2年為賣出價÷(1+5%)×5%。非普通住宅增值稅征收方式為:2年以上(含2年)為(賣出價-買入價)÷(1+5%)×5%。以前的普通住宅營業稅征收方式為:2年以上(含2年)免征,不足2年為賣出價×5%。非普通住宅營業稅征收方式為:2年以上(含2年)為(賣出價-買入價)×5%;不足2年為賣出價×5%。

其他城市現行的普通住宅增值稅征收方式為:2年以上(含2年)免征,不足2年為賣出價÷(1+5%)×5%。以前的普通住宅營業稅征收方式為:2年以上(含2年)免征,不足2年為賣出價×5%。

二、契稅

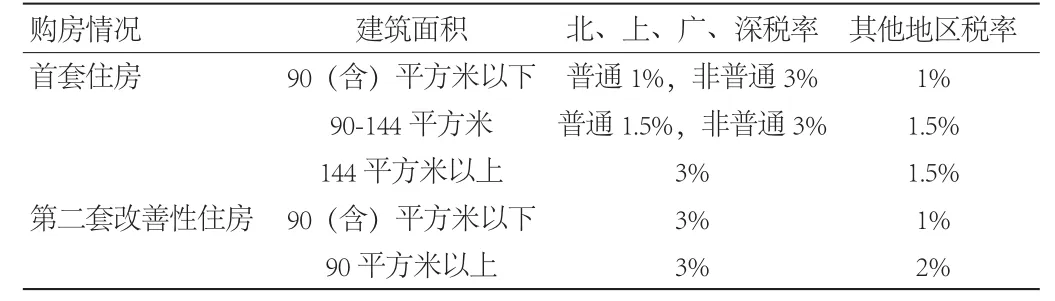

現行契稅政策基本沒有變化。在北京、上海、廣州、深圳四個地區,對個人購買普通住房,且該住房屬于家庭(成員范圍包括購房人、配偶以及未成年子女,下同)唯一住房的,減半征收契稅。對個人購買90平方米及以下普通住房,且該住房屬于家庭唯一住房的,減按1%稅率征收契稅。在除上述四個地區以外的其他地區,對個人購買家庭唯一住房(家庭成員范圍包括購房人、配偶以及未成年子女,下同),面積為90平方米及以下的,減按1%的稅率征收契稅;面積為90平方米以上的,減按1.5%的稅率征收契稅。對個人購買家庭第二套改善性住房,面積為90平方米及以下的,減按1%的稅率征收契稅;面積為90平方米以上的,減按2%的稅率征收契稅(如下表)。

表1 購房契稅政策

三、個人所得稅

現行個人所得稅政策也沒有變化,對住房轉讓所得征收個人所得稅時,以實際成交價格為轉讓收入。納稅人可憑原購房合同、發票等有效憑證,經稅務機關審核后,允許從其轉讓收入中減除房屋原值、轉讓住房過程中繳納的稅金及有關合理費用。也就是說:應交個人所得稅=(實際成交價格 - 房屋原值 - 轉讓住房過程中繳納的稅金及有關合理費用)× 20%。在實際操作中,稅務機關對于二手房交易大多是按核定稅率征收的。一般直接按住房轉讓收入的1%計算個人所得稅,比如成交價為200萬,則要交2萬元個人所得稅。

總體而言,這次“營改增”改革后,個人二手房買賣的稅費比原來有所減少,切實體現了李克強總理提出的“只減不增”的要求。

(作者單位:上海申蘊和律師事務所)