公允價(jià)值計(jì)量下金融資產(chǎn)的遞延所得稅會(huì)計(jì)處理

2016-10-26 06:28:33張雪琪

財(cái)會(huì)學(xué)習(xí) 2016年19期

文/張雪琪

?

公允價(jià)值計(jì)量下金融資產(chǎn)的遞延所得稅會(huì)計(jì)處理

文/張雪琪

以公允價(jià)值計(jì)量的金融資產(chǎn)包括交易性金融資產(chǎn)和可供出售金融資產(chǎn),筆者從會(huì)計(jì)準(zhǔn)則出發(fā),通過舉例法、對(duì)比分析法、歸納法等方法,得出了在資產(chǎn)負(fù)債表日,交易性金融資產(chǎn)的公允價(jià)值變動(dòng)產(chǎn)生暫時(shí)性差異,計(jì)入當(dāng)期應(yīng)納稅所得額;可供出售金融資產(chǎn)的公允價(jià)值變動(dòng)產(chǎn)生暫時(shí)性差異,但不計(jì)入當(dāng)期應(yīng)納所得稅額,也不影響當(dāng)期所得稅費(fèi)用,遞延所得稅僅影響所有者權(quán)益等結(jié)論。

金融資產(chǎn);公允價(jià)值變動(dòng);遞延所得稅

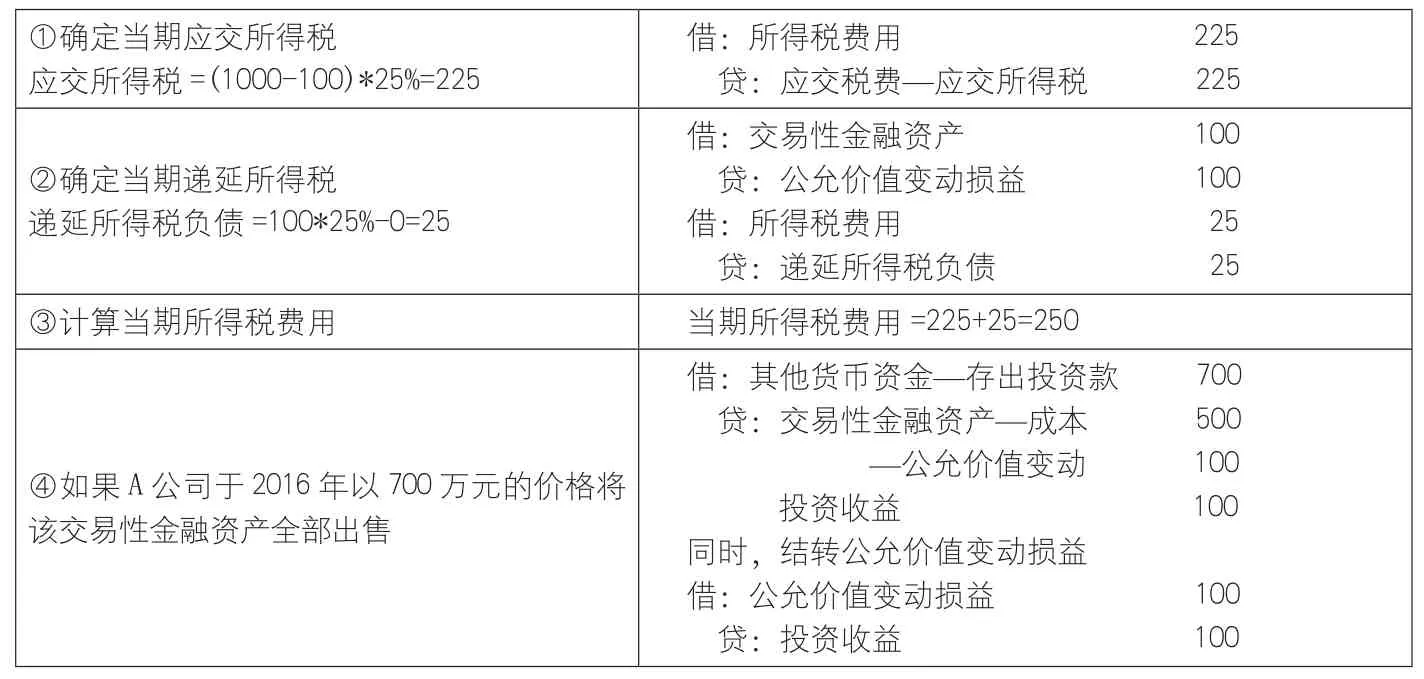

一、交易性金融資產(chǎn)的遞延所得稅會(huì)計(jì)處理

交易性金融資產(chǎn)會(huì)計(jì)上按公允價(jià)值計(jì)量,公允價(jià)值變動(dòng)計(jì)入當(dāng)期損益;稅法上按取得成本計(jì)量,不認(rèn)可持有利得或損失。在資產(chǎn)負(fù)債表日,交易性金融資產(chǎn)公允價(jià)值大于賬面價(jià)值時(shí),產(chǎn)生應(yīng)納稅暫時(shí)性差異,確認(rèn)遞延所得稅負(fù)債;公允價(jià)值小于賬面價(jià)值時(shí),產(chǎn)生可抵扣暫時(shí)性差異,確認(rèn)遞延所得稅資產(chǎn)。

例如,A公司2015年利潤總額為1000萬元,使用的所得稅稅率為25%。2015年3月取得一項(xiàng)交易性金融資產(chǎn),成本為500萬元,2015年末公允價(jià)值為600萬元。所得稅會(huì)計(jì)處理如下:(以下單位為萬元)(見表1)

表1

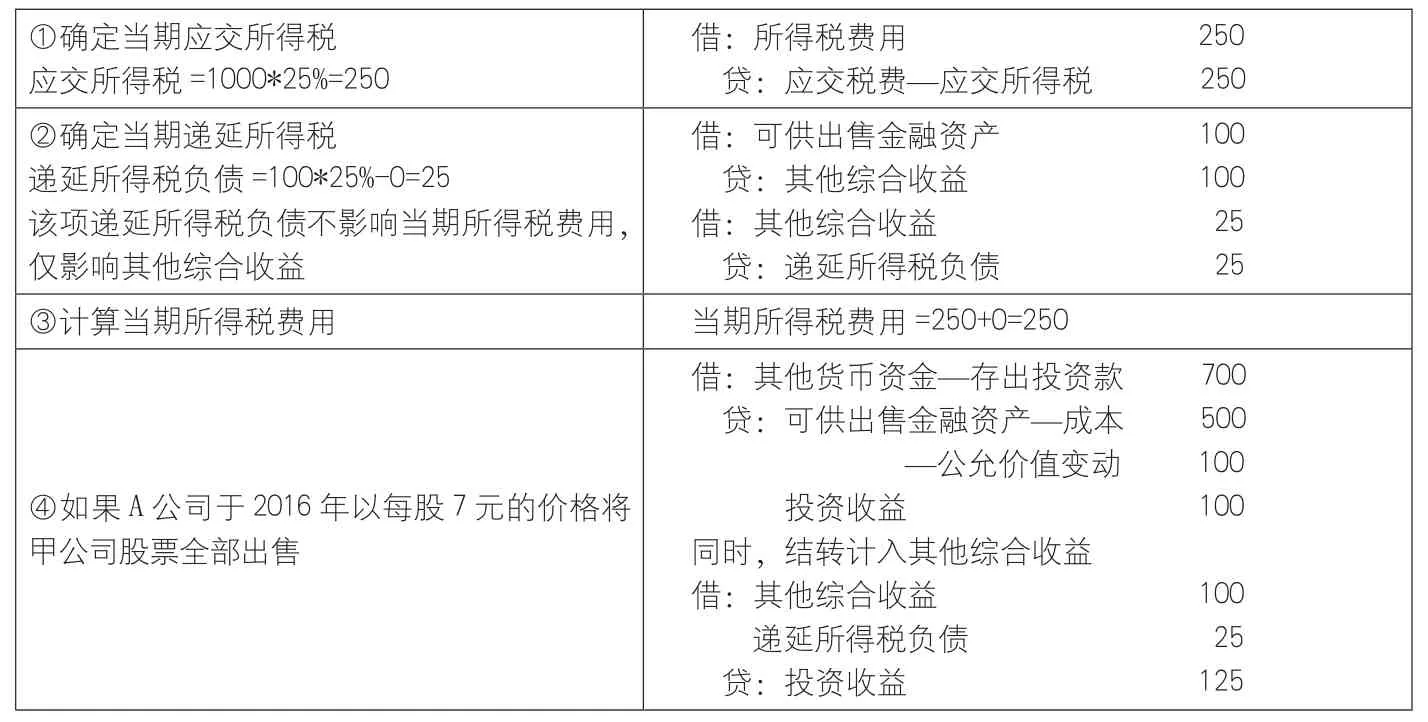

二、可供出售金融資產(chǎn)的遞延所得稅會(huì)計(jì)處理

可供出售金融資產(chǎn)會(huì)計(jì)上按公允價(jià)值計(jì)量,公允價(jià)值變動(dòng)計(jì)入所有者權(quán)益;稅法上按取得成本計(jì)量,不認(rèn)可公允價(jià)值變動(dòng)。在資產(chǎn)負(fù)債表日,可供出售金融資產(chǎn)公允價(jià)值大于賬面價(jià)值時(shí),產(chǎn)生應(yīng)納稅暫時(shí)性差異,確認(rèn)遞延所得稅負(fù)債;公允價(jià)值小于賬面價(jià)值時(shí),產(chǎn)生可抵扣暫時(shí)性差異,確認(rèn)遞延所得稅資產(chǎn)。

例如,A公司2015年利潤總額為1000萬元,使用的所得稅稅率為25%。2015年3月自公開市場(chǎng)以每股5元的價(jià)格購入甲公司普通股100萬股,作為可供出售金融資產(chǎn)核算,2015年末,該股票尚未出售,每股市價(jià)6元。所得稅會(huì)計(jì)處理如下:(以下單位為萬元)(見表2)

表2

三、兩種金融資產(chǎn)的遞延所得稅會(huì)計(jì)處理異同點(diǎn)分析

(一)遞延所得稅會(huì)計(jì)處理不同點(diǎn)分析

交易性金融資產(chǎn)確認(rèn)的遞延所得稅影響當(dāng)期所得稅費(fèi)用,而可供出售金融資產(chǎn)確認(rèn)的遞延所得稅不影響當(dāng)期所得稅費(fèi)用,計(jì)入所有者權(quán)益。在全部出售時(shí),交易性金融資產(chǎn)將公允價(jià)值變動(dòng)損益轉(zhuǎn)為投資收益;而可供出售金融資產(chǎn)將其他綜合收益轉(zhuǎn)為投資收益,同時(shí)將確認(rèn)的遞延所得稅轉(zhuǎn)為投資收益。

(二)遞延所得稅會(huì)計(jì)處理相同點(diǎn)分析

第一,當(dāng)兩種金融資產(chǎn)取得成本和公允價(jià)值變動(dòng)相同時(shí),雖然兩者當(dāng)期應(yīng)交所得稅不同,但當(dāng)期所得稅費(fèi)用相同。第二,在資產(chǎn)負(fù)債表日,當(dāng)公允價(jià)值變動(dòng)時(shí),兩種金融資產(chǎn)會(huì)計(jì)上都需要進(jìn)行處理,而稅法上都不作處理,從而都會(huì)產(chǎn)生可抵扣暫時(shí)性差異或應(yīng)納稅暫時(shí)性差異,會(huì)確認(rèn)相應(yīng)的遞延所得稅資產(chǎn)或遞延所得稅負(fù)債。第三,在全部出售時(shí),當(dāng)兩種金融資產(chǎn)取得成本和公允價(jià)值變動(dòng)相同時(shí),假設(shè)公允價(jià)值大于取得成本,對(duì)于交易性金融資產(chǎn),公允價(jià)值變動(dòng)當(dāng)期應(yīng)交稅費(fèi)較少,全部出售時(shí)投資收益較低;對(duì)于可供出售金融資產(chǎn),公允價(jià)值變動(dòng)當(dāng)期應(yīng)交稅費(fèi)較多,全部出售時(shí)投資收益較高,但兩種金融資產(chǎn)應(yīng)交稅費(fèi)與投資收益差額相同,即兩者的凈收益相同。

[1]趙姍如.淺議交易性金融資產(chǎn)的所得稅處理[J].財(cái)經(jīng)界,2012(09).

[2]李谷音,周紅.金融資產(chǎn)會(huì)計(jì)處理的梳理[J].中國管理信息化,2014(08).

(作者單位:中國礦業(yè)大學(xué)管理學(xué)院)

猜你喜歡

音樂探索(2022年2期)2022-05-30 21:01:37

小天使·一年級(jí)語數(shù)英綜合(2019年8期)2019-08-27 02:23:00

小學(xué)科學(xué)(學(xué)生版)(2018年7期)2018-08-13 09:33:04

文理導(dǎo)航·科普童話(2016年7期)2017-02-04 15:09:20

小天使·四年級(jí)語數(shù)英綜合(2016年11期)2016-11-29 22:37:30

中國鄉(xiāng)鎮(zhèn)企業(yè)會(huì)計(jì)(2015年12期)2015-03-17 16:48:17

鄭州大學(xué)學(xué)報(bào)(醫(yī)學(xué)版)(2015年2期)2015-02-27 14:50:46

當(dāng)代經(jīng)濟(jì)科學(xué)(2015年2期)2015-02-03 03:00:44

太原城市職業(yè)技術(shù)學(xué)院學(xué)報(bào)(2014年9期)2014-02-27 07:38:21

博覽群書·教育(2013年9期)2013-04-29 18:15:32