從《航天報告(2016)》看全球航天發展態勢

2016-10-24 05:59:54北京空間科技信息研究所張召才

衛星應用 2016年8期

● 文 |北京空間科技信息研究所 張召才

從《航天報告(2016)》看全球航天發展態勢

● 文 |北京空間科技信息研究所張召才

2016年6月24日,美國航天基金會(Space Foundation)發布了《航天報告(2016)》,這是美國航天基金會自2006年以來每年連續發布的第11版《航天報告》。報告從航天經濟、人才隊伍等維度,以數據統計和對比分析的方法研究了2015年度全球航天活動最新動向和全球航天產業發展態勢。現將主要內容總結分析如下。

表1 美國航天基金會定義的航天經濟構成

一、美國航天基金會對航天經濟的統計口徑定義

美國航天基金會把航天經濟劃分為政府航天預算和商業市場收入兩部分,從政府和市場的宏觀層面研究世界航天發展態勢。其中,商業市場收入由商業基礎設施與保障、商業航天產品與服務兩個領域的收入構成。表1為美國航天基金會定義的航天經濟構成。

商業基礎設施與保障是指研制、發射和運營空間資產所需要的產品和服務。《航天報告(2016)》把商業衛星制造、商業衛星發射、地面站和地面設備、航天保險、獨立研發(IR&D)活動、亞軌道商業飛行等六個領域的收入數據統計為商業基礎設施與保障收入。其中,獨立研發(IR&D)是指承包商自身投資開展的研發活動,用于發展能激發政府和商業用戶潛在興趣的前沿技術。

商業航天產品與服務是指利用空間資產為個人和組織提供實際益處的應用。《航天報告(2016)》把衛星電視直播到戶、衛星音頻廣播、固定衛星服務、移動衛星服務、對地觀測服務等五個領域的收入數據統計為商業航天產品與服務收入。需要指出的是,由于定位與導航服務與地面互聯網業務密切融合,無法把定位與導航服務收入與地面互聯網服務有效分割,因此美國航天基金會未將定位與導航服務收入納入商業航天產品與服務收入。

政府航天預算包括政府民用航天預算和軍事航天預算。需要特別指出的是,盡管美國圍繞國際空間站(ISS)實施了“商業乘員運輸能力計劃”,并向數家商業公司投資了高額經費,但美國航天基金會把該筆支出納入政府航天預算統計范圍。

在數據來源方面,美國航天基金會采用了大量公開數據,包括美國北方天空研究(NSR)公司、歐洲航天產業協會(Eurospace)、歐洲全球導航衛星系統局(GSA)等發布的產業統計數據。在數據范圍方面,選擇截至上一自然年或上一財年結束時的最新數據,針對部分內容無法獲取最新數據,則選取公開渠道可檢索到的最近年份的數據。

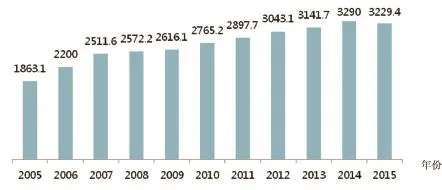

圖1 2005—2015年全球航天產業收入數據(單位:億美元)

二、航天經濟延續繁榮勢頭,匯率浮動導致產業數據小幅回落

1.總體概況

2015年,全球航天產業繼續穩步向前,延續繁榮發展態勢,全年總收入約為3229.4億美元(如圖1)。受匯率浮動影響,單從數據統計看,2015年全球航天產業收入略低于2014年的3290億美元。其根源在于,美國以外的其他國家或地區的航天活動快速發展,政府預算和商業航天收入不斷增長,但美國航天基金會以美元為統計全球航天產業收入的基準貨幣單位,并且2015年美元對歐元、日元、英鎊、盧布等貨幣的匯率持續走高,使得以美元為統計貨幣的全球航天產業收入數據略低于2014年的美元數據。如果均以各國的本國貨幣進行統計,全球大多數國家的政府預算和商業航天收入相較2014年均呈增長趨勢。

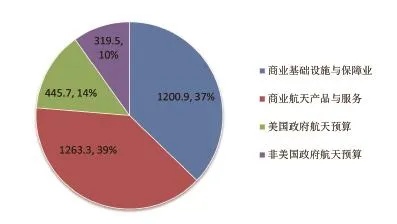

整體看,全球政府航天預算與商業市場收入繼續保持約1∶3的比例格局。2015年,全球政府航天預算為765.2億美元,占2015年航天產業收入中的24%;商業市場收入約為2464.2億美元,在全球航天產業收入中的占比約為76%。其中,商業航天產品與服務業收入達到1263.3億美元;商業基礎設施與保障業收入約為1200.9億美元(如圖2)。

圖2 2015年全球航天產業收入(單位:億美元)

2.全球政府航天預算整體縮水,美歐印等政府航天預算上漲

2015年,全球政府航天預算約為765.2億美元,相較2014年的804.15億美元降低了4.8%。其中,美國政府航天預算為445.67億美元,占比高達58.2%,超過美國以外其他國家或地區政府航天預算之和,保持遙遙領先地位;其他國家或地區政府航天預算總額為319.53億美元,占比約41.8%。美元走強是導致全球政府航天預算下滑的根本原因。如果把其他國家或地區的政府航天預算換算為本國貨幣,可以發現,歐洲、印度、巴西、加拿大、韓國等航天預算均顯著提高(如表2)。

(1)美國政府航天預算小幅上漲,國防部和NASA占據主導地位

2015年,美國政府航天預算總額為445.67億美元,相較2014財年的431.73億美元增長了3.2%。

表2 2013-2015年主要國家或機構政府航天預算走勢

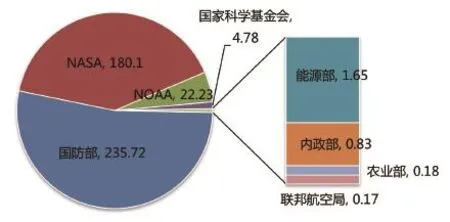

圖3 美國政府航天預算(單位:億美元)

其中,美國國防部獲得235.72億美元,美國國家航空航天局(NASA)獲得180.1億美元,二者累計占比高達93.3%,如圖3。

2015年,美國民用航天預算總額為201億美元,相較2014財年增長了2.5%。NASA作為美國民用航天活動的主要管理機構和承擔部門,獲得了85.8%的民用航天預算支持,達到180.1億美元,相較2014年增長了2.1%。在NASA所有研究項目中,科學領域預算最高,達到52.4億美元,主要用于研究地球科學、行星科學、天體物理學、詹姆斯·韋伯望遠鏡(JWST)和太陽物理學等;空間運行領域是NASA預算第二高的領域,達到46.3億美元,相較2014年的44.7億美元增長了3.5%,其中國際空間站運行和研究支出15.2億美元,“國際空間站乘員和貨物運輸”計劃支出14.5億美元,“商業乘員運輸能力計劃”支出8.05億美元。此外,NASA還花費4.9億美元從俄羅斯購買了航天員往返國際空間站的6個席位,單個席位價格約為8200萬美元,相較2014年7400萬美元的單價上漲了7%。

美國國家安全航天預算為235.72億美元,占美國政府航天預算的52.9%,相較2014財年的226.9億美元增長了1.8%。其中,演進型一次性運載火箭(EELV)計劃在美國國家安全航天預算中占據最大份額,達到16.5億美元,相較2014財年增長了18.7%;GPS是國防部主導的第二大計劃,2015財年預算為8.397億美元;移動用戶目標系統(MUOS)、先進極高頻(AEHF)和寬帶全球衛星通信(WGS)等三大軍用通信衛星計劃的預算總額為10.2億美元。此外,美國國防部為太空籬笆(Space Fence)項目投資1.917億美元,繼續增強美軍空間態勢感知能力。

(2)歐洲航天局預算持續增長,主要成員國中除法國外均顯著提高

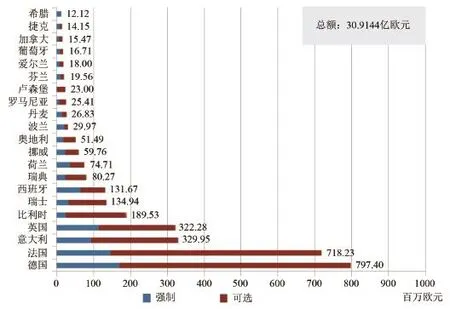

ESA 2015年預算為44.33億歐元,相較2014年的41.02億歐元增長了8%,并有望在2016年增長至52.5億歐元。歐洲航天局預算增長主要源自歐盟和歐洲氣象衛星開發組織(EUMETSAT)對歐洲對地觀測項目和伽利略導航衛星系統項目的投入力度加大(如圖4)。

圖4 2015年ESA成員國向ESA的直接出資額數據

法國是ESA主要成員國中唯一的航天預算縮減國家。2015年法國國家空間研究中心(CNES)預算為21.26億歐元,相較2014年的21.53億歐元減少了1.3%,其中8.94億歐元投資給ESA項目,用于法國本國航天活動的預算約12.31億歐元。2016年,法國國家空間研究中心的預算預期將繼續下滑至21.2億歐元。

德國、英國、意大利和西班牙等國家政府航天預算顯著增長。據《航天報告(2016)》統計,德國2015年航天預算為14.25億歐元,相較2014年的13.19億歐元增長了8%,并有望在2016年繼續增長至14.65億歐元,其中劃撥ESA的預算為8.91億歐元;英國航天局2015—2016財年預算為3.705億英鎊,相較上一財年3.119億英鎊增長了18.8%,其中劃撥給ESA的經費約2.853億英鎊;意大利航天局2015年預算為8.154億歐元,相較2014年的6.328億歐元增長了28.9%;西班牙國家航空航天技術研究所(INTA)2015年預算為1.383億歐元,相較2014年的1.002億歐元增長了37.9%,除此之外,西班牙還向ESA撥款1.317億歐元。

(3)俄羅斯政府航天預算縮水嚴重,積極改制應對財政拮據挑戰

俄羅斯政府航天預算受本國經濟形勢惡化影響下跌嚴重,其2015年預算僅為1658.14億盧布。2015年12月,俄聯邦航天局將其2016—2025年的十年航天預算從最初公布的3.4萬億盧布降低至1.5萬億盧布,降幅高達56%。其中,2016年政府航天預算約1045億盧布,據預計未來三年將始終保持這一較低水平。2016年初,俄羅斯將俄聯邦航天局改制為俄羅斯航天國家集團(ROSCOSMOS),力圖通過組建兼具國家行政和企業雙重職能的特有“經濟組織形式”,應對財政拮據帶來的挑戰,推動本國航天能力復蘇。

(4) JAXA占據政府預算最大份額,日本加大軍事航天資助力度

2015財年,日本航天總支出為3245億日元,相較2014年的3827億日元下跌了15.2%。其中,日本宇宙航空研究開發機構(JAXA)所占份額最高,預算達到1840億日元,相較2014財年的1815億日元增加了25億日元。在重點項目方面,日本向其新型主力火箭H3運載火箭項目撥款125億日元,力爭2020年實現火箭首飛;撥款51億日元用于研制大幅寬、高分辨率光學成像衛星;“準天頂”(Quasi-Zenith)區域導航系統獲得215億日元,相較2014財年的125億日元增幅達72%;“情報采集衛星”(IGS)項目獲得697億日元。為提升軍事航天能力,日本加大了對軍用衛星系統的資助力度,劃撥專門經費研制IGS專用的數據中繼衛星系統、搭載導彈預警探測器的光學成像衛星以及快速響應衛星系統。

(5)印度航天預算持續走高,以色列維持上年資助水平

印度政府航天預算持續走高,運載火箭是重點資助項目。據《航天報告(2016)》統計,印度空間研究組織(ISRO)2015-2016財年的預算為695.9億盧比,相較上一財年的579.9億盧比增長了20%,并有望在下一財年增長至750.9億盧比,增幅達7.9%。2015-2016財年,印度政府航天預算重點資助運載火箭研發,并取得較好效果。其中,印度極軌衛星運載火箭(PSLV)完成第31次成功發射;靜止軌道衛星運載火箭(GSLV)利用印度本國研制的低溫上面級成功完成第二次發射。

以色列提出在5年內使其國內航天經濟規模達到30億美元的目標,計劃大力推進商業航天發展。但受政府大選影響,以色列2015年實際預算與2014年持平,仍是1.8億謝克爾,未能獲得其2015年初申請的3億謝克爾預算額度。

(6) 其他國家政府航天預算

美國航天基金會對中國政府航天預算并無可信的數據統計來源,其在《航天報告(2016)》中采用了估算的方法。美國航天基金會認為,假設中國對航天投入占本國GDP的比值與美國、俄羅斯保持一致,則2015年中國航天預算預計為1628億人民幣;假設中國對航天投入占本國GDP的比值與美、俄以外的其他國家的投入水平保持一致,則2015年中國航天預算預計為261億人民幣。

此外,據《航天報告(2016)》統計,加拿大航天局2015財年預算達到4.834億加元,相較2014財年大幅上漲了27.6%;巴西航天局2015年預算為3.236億雷亞爾,但受國內經濟形勢影響,其實際支出可能無法達到上述水平。

3.商業基礎設施與保障收入略微下滑

2015年,商業基礎設施與保障業收入總額為1200.9億美元,相較2014年下降了5.2%。導致商業基礎設施與保障業收入下滑的主要原因是全球導航衛星系統(GNSS)接收機制造收入以歐元為基準貨幣單位,因匯率浮動導致其換算為美元時數值大幅縮水(見表3)。

表3 2015年商業航天基礎設施與保障業收入億美元

(1)全球航天發射收入相對穩定,美國占據商業發射市場最大份額

2015年,全球共實施86次軌道發射任務,相較2014年減少了6次。在86次發射任務中,22次為商業發射,其余64次為政府民用或軍事發射任務。

圖5 2012-2015年全球航天發射服務業收入

據歐洲航天產業協會(Eurospace)估計,2015年全球航天發射收入約為80.1億美元,與2014年基本持平。其中,商業發射收入為26.1億美元,ISS發射服務為9.02億美元,政府民用發射收入19.6億美元,軍事發射收入為25.3億美元(如圖5)。從國家維度看,美國在全球商業發射市場占據最大份額,歐洲次之,俄羅斯位列第三位,對應完成的商業發射次數依次為8次、6次和5次。此外,印度和日本分別完成了2次和1次商業發射。

(2) 商業衛星制造收入小幅增長,中、大型衛星仍占主導地位

2015年,全球共發射了262個航天器,相較2014年的296個降低了11%。在立方體衛星技術不斷成熟以及低成本需求愈演愈烈的驅動下,10kg以下納衛星發展高度活躍,2015年的262個航天器中共有126顆該類衛星。但也要看到,納衛星數量的快速增長難以掩蓋其質量占比微弱的事實,126顆納衛星總質量約為473kg,僅占2015年356t 入軌總質量的0.13%。因此,全球衛星制造業收入仍主要集中于中大型衛星,近年快速發展的微納衛星的制造收入份額仍屬較低水平。

據歐洲航天產業協會統計,2015年全球航天器市場總價值達到355.1億美元,相較2014年大幅增長了21%。其中,商業衛星和民用衛星制造收入小幅上揚,商業衛星制造收入達到60.5億美元;高價值軍事衛星制造收入相較2014年增加了46.4億美元,是驅動全球航天器市場總價值劇增的主要因素。

(3)GNSS地面設備收入大幅下滑,成為航天產業收入降低最大根源

2015年地面站和設備收入達到1105.2億美元,在商業基礎設施與保障業中占據最大份額,占比高達92%。其中,GNSS地面設備收入達到833億美元。根據GSA統計,2015年GNSS設備收入為747.1億歐元,相較2014年的667.1億歐元增長了12%。但受美元走強影響,在美國航天基金會的美元基準貨幣統計口徑下,2015年全球定位與導航收入為833億美元,相較2014年的913億美元下降了8.8%,降幅達80億美元。由于GNSS地面設備收入占比較高,其因匯率浮動導致的收入統計數據下滑是致使2016年全球航天產業收入下降的主要原因。

(4)亞軌道商業載人飛行穩步發展,航天保險收入降至近15年低點

亞軌道飛行方面,美國藍色起源(Blue Origin)公司實現里程碑突破,其研制的可搭載6名旅客的新謝巴德(New Shepard)飛船成功飛行至100.5km高度并順利返回著陸;維珍銀河(Virgin Galactic)公司發布了其安全升級版的新型太空船二號(SpaceShipTwo);XCOR公司繼續研發其山貓(Lynx)亞軌道飛行器,其票價從2015年的每人10萬美元上漲至2016年的每人15萬美元。美國2015年發布的《商業航天競爭力法案》延長了這些公司無需接受美國政府強制管理的“學習周期”(learning period),使得美國亞軌道飛行公司能夠更好地專注于創新,進而推進行業發展。

在航天保險方面,2015年全球航天保險費用總計7.266億美元,是2001年以來的最低值。受發射失敗以及衛星在軌故障等不利因素影響,2015年全球航天保險賠付總計為6.643億美元。因此,2015年全球航天保險業的收益約為6220萬美元,遠低于2014年的2.225億美元收益。2015年共有4次發射失利,其中僅俄羅斯質子(Proton)火箭發射墨西哥通信衛星購買了保險服務,保險花費3.9億美元,是航天保險業有史以來第二高的記錄。

表4 2015年商業航天產品與服務收入億美元

此外,2015年獨立研發支出估計約為1.65億美元。為了更好地協調政府需求和工業界獨立研發活動,美國五角大樓2015年出臺了一項規則,要求公司在一項獨立研發活動開始前與結束后需向美國國防部提交摘要文件,該規則于2017財年開始生效。

4.商業航天產品與服務收入小幅增長

2015年,全球商業航天產品與服務收入為1263.3億美元,相較2014年的1218.8億美元增長了3.7%(見表4)。

(1)直播到戶收入延續主導地位,衛星音頻廣播業務市場仍有限

2015年,衛星電視直播到戶(DTH)收入達到977.6億美元,占商業航天產品與服務收入的77%。從全球區域看,亞太地區和撒哈拉沙漠以南非洲地區將是衛星電視直播到戶服務收入持續增長的主要來源。其中,亞太地區2014年的直播到戶付費用戶數量增長了9%,達到6100萬戶以上。印度是亞太地區最大的直播到戶市場,僅2014年就增加了560萬付費用戶。北美和歐洲的衛星電視收入呈下降趨勢,其原因主要有兩點:一是市場競爭加劇導致的衛星電視服務價格降低;二是Netflix或Hulu等第三方公司通過互聯網提供電視內容分發服務,分流了北美地區衛星電視市場的用戶。在此大環境下,北美兩家主流的直播到戶服務提供商在2015年選擇了不同的發展模式。美國碟網公司(DISH Network)繼續保持獨立運營,2015年收入為150.7億美元,相較2014年的146.4億美元增長了約3%。直播電視公司(DIRECTV)則被AT&T公司以490億美元收購,不再公布其衛星電視收入數據,但該次收購使AT&T公司的年收入增長了約10.8%。

衛星音頻廣播收入繼續保持增勢,但在衛星廣播收入中的占比仍維持較低水平。美國天狼星XM(Sirius XM)公司作為全球唯一的衛星音頻廣播服務提供商,2015年擁有2960萬用戶,收入為45.7億美元。由于美國新增汽車中的3/4裝載了天狼星XM公司的衛星音頻廣播接收機,并且其中的41%有望轉化為付費用戶,因此衛星音頻廣播收入將繼續保持增長趨勢。但從2015年數據看,衛星音頻廣播收入僅占商業航天產品與服務收入的3.6%,繼續維持較低的市場占有水平,收入增長空間較為有限。

(2)衛星通信服務收入顯著增長,兩種業務類型呈現不同發展趨勢

2015年全球衛星通信收入為215.3億美元,相較2014年增長了5.6%,并且固定衛星服務和移動衛星服務呈現出不同發展趨勢。

主流固定衛星服務提供商收入緩慢增長。2015年,歐洲衛星公司(SES)、國際通信衛星公司(Intelsat)、歐洲通信衛星公司(Eutelsat)和電信衛星公司(Telesat)四家公司總收入達到70.1億美元,相較2014年的68.6億美元增長了約2%。制約固定衛星服務商收入快速增長的原因包括兩方面。一是后續業務衛星投入運營的時間延遲。例如Intelsat公司因其下一代高吞吐量衛星史詩(Epic)發射延遲,導致其2014年和2015年收入相較上年收入分別下降了5%和4.8%。二是來自政府用戶的收入下滑。例如,受美國政府預算緊縮以及在阿富汗駐軍減少影響,Intelsat公司2014年和2015年來自政府用戶的收入相較上年分別下滑了16%和10%。

移動衛星服務方面,移動衛星服務提供商來自政府用戶的收入“喜憂參半”。一方面,國際移動衛星公司(Imarsat)來自政府用戶的收入呈下滑趨勢,但下滑幅度低于Intelsat和SES等固定衛星服務提供商在政府市場的收入下滑幅度。另一方面,銥星(Iridium)公司整體收入受匯率影響下滑,但其在獲得美國國防部的5年服務訂單后,2015年來自政府用戶的收入相較2014年實現增長。

(3)傳統遙感公司角力高分市場,初創商業公司進軍新興細分領域

2015年,商業對地觀測市場收入約為24.7億美元,延續上一年增長勢頭。據北方天空研究(NSR)公司預計,全球商業對地觀測市場收入在2024年有望達到45億美元。收入增長主要來自高分辨率圖像和大數據分析技術融合生成的增值產品與服務。政府部門對遙感數據需求增長也是推動商業遙感產業收入增長的一個原因。整體看,2015年全球商業對地觀測市場呈現三個顯著特點:一是國際主流遙感公司紛紛發展0.3m~0.5m分辨率商業遙感衛星,力爭搶占高端用戶市場;二是新興商業遙感公司加速創新,把衛星應用與信息技術結合,面向終端用戶提供定制化的信息分析服務;三是商業對地觀測市場不斷細分,初創公司開始發展商業氣象及增值服務。

國際主流遙感公司研制并運營了一系列高分辨率遙感衛星,在全球商業遙感數據市場中占據主導地位。美國數字地球(DigitalGlobe)公司憑借世界觀測-3(WorldView-3)衛星成為全球目前唯一可銷售0.3m分辨率圖像的公司,其收入的一半以上來自美國政府和軍方用戶;歐洲空客防務與航天(ADS)公司計劃于2017年或2018年起開始提供0.3m分辨率遙感產品;以色列宇航工業(IAI)公司正在研制0.38m分辨率對地觀測衛星,其中的一顆將面向全球商業市場銷售圖像數據。除數據采購外,一些國家紛紛向衛星制造商訂購高分辨率遙感衛星,發展本國的高分辨率遙感成像能力。意大利、摩洛哥、阿聯酋等國家與以色列宇航工業公司簽訂了高分辨率遙感衛星制造訂單,智利、泰國、波蘭等也計劃在未來采購高分辨率光學成像衛星。

新興公司瞄準全球快速重訪需求,借助小衛星發展低軌遙感星座,提供全球數據近實時更新、成像與視頻能力兼備的服務。例如,現已更名為美麗地球(Terra Bella)公司的天空盒子成像公司(Skybox Imaging)提出構建24星星座,目前已有3顆天空衛星(Skysat)在軌運行。行星(Planet)公司已經發射了100多顆3U立方體衛星,并計劃在2016年發射另外250顆衛星用于星座補充與更新。2013年成立的黑天全球(Blacksky Global)公司提出60星星座方案,單星50kg,分辨率1m,計劃于2016年底前發射首批6顆衛星。這些公司秉持“小衛星、大星座”理念,并將大數據、云計算、移動互聯網等技術與衛星遙感應用深度融合,更加專注向終端用戶提供數據分析和增值服務,被美國現任國家地理空間情報局(NGA)局長羅伯特·卡爾迪洛(Robert Cardillo)稱作是“地震式變革”。

技術能力發展加速了市場細分,新興公司主導的技術創新和商業模式創新開始從光學遙感成像領域向環境探測領域延伸,國際商業對地觀測市場涌現出一批提供商業氣象數據及服務的初創公司,如美國地理光學(GeoOptics)、普奈蒂克(PlanetiQ)、尖頂(Spire)公司等。這些公司采用GPS無線電掩星技術采集全球氣象數據,并提供氣象數據分析服務,其中尖頂公司已于2015年成功發射首批業務衛星。

三、美國航天雇員連續縮減,歐日航天人才隊伍規模穩步增長

整體看,美國航天人才隊伍規模處于連續下滑階段,歐洲和日本保持總體向上趨勢,實現穩步增長,如圖6。

2015年,美國航天產業雇員數為220882人,相較2014年降低了703人,降幅約0.3%,自2007年起連續第9年下滑。據《航天報告(2016)》統計,2015年NASA雇員數為17316人,相較2014年降低了2.3%;美國空軍2015財年的航天雇員數保持相對穩定,總數為12952人,相比2014財年僅減少76人;陸軍2016財年航天雇員數為3399人,相較2015財年的3137人顯著增長了8.4%;國家偵察局雇傭了3000人負責設計、制造、發射和維護美國情報衛星;國家地理空間情報局雇傭了14500人從事圖像和地理空間信息分析工作。

歐洲航天管理人員數量和航天產業從業人員規模均保持增長。政府航天機構方面,2015年,歐洲航天局雇員數為2271人,相較2014年增長了1.6%。據歐洲航天產業協會統計,2014年歐洲從事航天器設計、研發和制造的雇員數達到38233人,相較上一年的36184人增長了5.7%,增幅達2049人。從國家維度看,除盧森堡、芬蘭兩國的航天人才隊伍規模減小以及瑞典航天人才隊伍規模保持不變外,歐洲其他國家航天雇員數均實現增長。

日本航天人才隊伍規模繼續擴大。2014年,日本航天雇員數達到8232人,相較2013年的7978人增長了5.8%。此外,JAXA雇員數也小幅增長,由2014年的1529人增長至2015年的1537人。

四、總結

整體看,世界航天產業延續繁榮發展態勢,政府航天預算繼續保持較高投入水平,商業航天市場成為航天產業發展主導力量。

一方面,政府預算投入直接折射出國家對航天的重視程度和推進航天能力發展的國家意志。美國、歐洲、印度等繼續提高政府航天預算投入力度,大力發展民用航天和軍事航天能力水平,加快完善航天基礎設施建設,支撐本國商業航天產業發展。俄羅斯因內憂外患困擾導致政府財政拮據,制約了其航天預算投入水平,但俄羅斯國家層面對航天的重視程度不曾減弱。

另一方面,商業航天是實現航天經濟可持續發展、建設高效費比航天能力的重要手段。2015年,商業航天市場收入已占全球航天經濟產值的3/4強,并繼續保持快速發展態勢。其中,商業航天產品與服務收入占據主流,商業航天發展重心向產業鏈下游轉移成為重要趨勢。