通過“金融調(diào)整渠道”預(yù)測匯率走勢

2016-10-21 11:24:56郝陽

現(xiàn)代管理科學(xué) 2016年8期

摘要:文章基于Gourinchas和Rey(2005)的思路,構(gòu)建了一個基于“金融調(diào)整渠道”的匯率調(diào)整壓力指標(biāo),這個指標(biāo)對匯率變動有很強(qiáng)的預(yù)測能力。對美元匯率的分析和預(yù)測顯示,美元在2016年的基準(zhǔn)預(yù)期升值為5%左右,預(yù)期的升值范圍是(-1%,11%)。

關(guān)鍵詞:金融調(diào)整渠道;美元匯率

一、 引言

自從Meese和Rogoff(1983)提出了著名的Messe-Rogoff“難題”以后,利用宏觀基本面數(shù)據(jù)(產(chǎn)出、通脹、對外貿(mào)易等數(shù)據(jù))來預(yù)測匯率就成為了學(xué)界和市場的一個重要課題。一直以來,研究界并沒有找到很好的預(yù)測方法(Rossi,2013)。然而,Gourinchas和Rey(2005)提出了新的理論,他們發(fā)現(xiàn)了“金融調(diào)整渠道”對匯率的預(yù)測意義。他們發(fā)現(xiàn),當(dāng)一個國家的對外負(fù)債以本幣計(jì)價和對外資產(chǎn)以外幣計(jì)價時,本幣貶值有利于提高本國對外凈資產(chǎn),改善對外凈資產(chǎn)的可持續(xù)性,這就是所謂的“金融調(diào)整渠道”。當(dāng)一個國家的對外凈資產(chǎn)越惡化的時候,通過匯率貶值的調(diào)整壓力也就越大,這就把一個國家的對外資產(chǎn)、負(fù)債與匯率調(diào)整聯(lián)系起來。

我們基于Gourinchas和Rey(2005)的思路,在一些簡單假設(shè)的基礎(chǔ)上,構(gòu)建了一個基于“金融調(diào)整渠道”的匯率調(diào)整壓力指標(biāo)。我們利用這個指標(biāo)對9個國家1976年~2014年的匯率進(jìn)行了考察,發(fā)現(xiàn)這個指標(biāo)對匯率變動有很強(qiáng)的解釋能力。我們具體利用這個指標(biāo)對美元匯率進(jìn)行了分析和預(yù)測,結(jié)果顯示,美元在2016年的基準(zhǔn)預(yù)期升值為5%左右,預(yù)期的升值范圍是(-1%,11%)。本文的研究結(jié)果對于政府、企業(yè)和居民都具有重要實(shí)用價值。

本文分為如下幾個部分。第二部分對文獻(xiàn)進(jìn)行了綜述。第三部分建立了理論模型,構(gòu)建了外匯調(diào)整壓力指標(biāo)。第四部分對9個國家1976年~2014年的匯率進(jìn)行了實(shí)證分析。第五部分具體考察了美元匯率走勢。第六部分進(jìn)行了總結(jié)。

二、 文獻(xiàn)綜述

自從Meese和Rogoff(1983)提出了著名的Messe-Rogoff“難題”以后,宏觀基本面與匯率的關(guān)系成為了學(xué)術(shù)界的一個重要課題。Messe和Rogoff發(fā)現(xiàn),利用宏觀基本面數(shù)據(jù)(包括貿(mào)易逆差等外部均衡指標(biāo))對匯率的預(yù)測能力并不顯著優(yōu)于簡單的隨機(jī)游走模型。在隨后三十余年的研究中,研究界并沒有完全解決這個問題。匯率到底可否利用宏觀基本面預(yù)測?Rossi(2013)總結(jié)到,答案是不確定的(“It Depends”)。模型的預(yù)測能力與預(yù)測變量(Predictor)的選取,預(yù)期期限(Forecast Horizon)、樣本選取(Sample Period),模型(Model)和預(yù)測能力的評價方法(Forecast Evaluation Method)有關(guān)。Rossi特別指出,利用“凈對外資產(chǎn)”和“金融賬戶調(diào)整”等指標(biāo)的預(yù)測模型是為數(shù)不多的有效模型。

Gourinchas和Rey(2005)是研究“對外凈資產(chǎn)”、“金融賬戶調(diào)整”與匯率走勢的開創(chuàng)性文獻(xiàn)。該文發(fā)現(xiàn),一個國家金融賬戶(Financial Account)的資本利得(Captital Gains and Losses)可以顯著改變該國的對外凈資產(chǎn),影響該國的外部調(diào)整(External Adjustment),從而對匯率走勢帶來壓力。舉例而言,假設(shè)對外負(fù)債都以本幣計(jì)價,那么本國貨幣貶值有助于減少對外負(fù)債,從而增強(qiáng)本國的對外凈資產(chǎn)的可持續(xù)性。該文從理論上證明了,如果一個國家的凈出口與對外凈資產(chǎn)的比例偏離了長期趨勢,那么這就意味著,或者預(yù)期的對外資產(chǎn)收益發(fā)生了變動,或者預(yù)期匯率發(fā)生變化。該文的理論框架將“對外凈資產(chǎn)”這一重要的宏觀基本面與匯率變動聯(lián)系起來,引發(fā)了學(xué)術(shù)界的研究熱潮。

Corte和Sestieri(2011)從實(shí)證角度考察了“金融賬戶調(diào)整”對匯率的預(yù)測能力。該文發(fā)現(xiàn),周期性的外部不均衡指標(biāo)可以較好的預(yù)測樣本外的匯率變動,其預(yù)測能力要優(yōu)于隨機(jī)游走模型。國際貨幣基金組織也采用了類似思路對成員國匯率進(jìn)行分析和預(yù)測,詳見Phillips等(2013)。Lane,Philip,Milesi-Ferretti(2007)構(gòu)建了全球主要國家的對外總資產(chǎn)、總負(fù)債數(shù)據(jù)庫,這個數(shù)據(jù)庫極大的促進(jìn)了有關(guān)“金融賬戶調(diào)整”、“對外凈資產(chǎn)”和匯率走勢的研究。

本文沿用Gourinchas和Rey(2005)的思路,基于金融賬戶和對外凈資產(chǎn)等指標(biāo)構(gòu)建了外匯升值(貶值)的壓力指標(biāo),并檢驗(yàn)了這個指標(biāo)對匯率的預(yù)測能力。本文的模型具有很強(qiáng)的操作意義。

三、 理論模型與指標(biāo)構(gòu)建

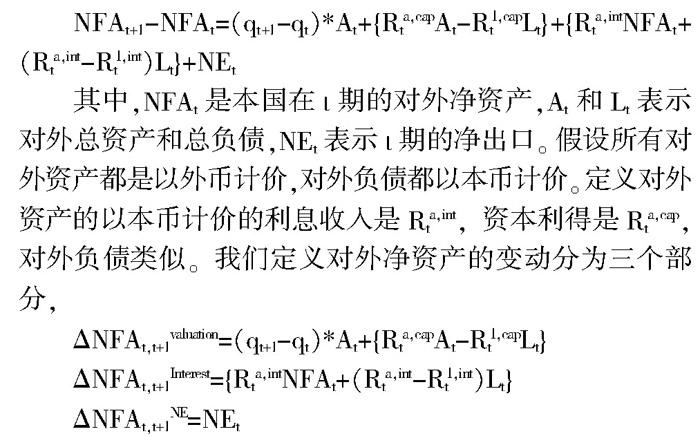

本節(jié)從理論上建立“金融調(diào)整渠道”與匯率預(yù)期走勢的關(guān)系。我們首先研究匯率調(diào)整與對外凈資產(chǎn)調(diào)整的關(guān)系。對外凈資產(chǎn)(NFA)等于對外的總資產(chǎn)減去總負(fù)債,對外凈資產(chǎn)從t期到t+1期的變化有如下表達(dá)式,

本文所關(guān)注的是資本利得項(xiàng)目中的(qt+1-qt)*At項(xiàng)目,這是Gourinchas和Rey(2005)所提出的匯率調(diào)整與對外凈資產(chǎn)調(diào)整的渠道。對于發(fā)達(dá)經(jīng)濟(jì)體而言,對外債務(wù)一般以本幣計(jì)價,對外資產(chǎn)一般以外幣計(jì)價。如果本幣貶值,那么對外凈資產(chǎn)會對應(yīng)增加。當(dāng)對外凈資產(chǎn)嚴(yán)重下降的時候,本國外匯可以通過貶值來促使對外凈資產(chǎn)回升,從而維持對外凈資產(chǎn)的可持續(xù)性。我們根據(jù)這個邏輯來構(gòu)建下面的外匯調(diào)整壓力指標(biāo)ΔQpressure,來反應(yīng)對外凈資產(chǎn)的可持續(xù)性對匯率升值或貶值的壓力。

為了構(gòu)建匯率調(diào)整壓力指標(biāo),我們做如下假設(shè):(1)預(yù)期未來一年的匯率調(diào)整ΔQpressure可以使得對外凈資產(chǎn)相比GDP的水平保持不變。(2)預(yù)期貿(mào)易順差(逆差)和利息凈收入在近期保持不變。(3)預(yù)期非匯率因素的資本利得為0。(4)資本流入程度保持不變(即At不變)。經(jīng)過簡單推導(dǎo),我們有:

其中,NEt是貿(mào)易順差,Invt是利息收入,NFAt是對外凈資產(chǎn),g是GDP的名義增長率。ΔQValue Effect的經(jīng)濟(jì)學(xué)意義是:在給定貿(mào)易順差(逆差)的情況下,為了保持NFA與GDP的比值不變的情形,預(yù)期下一期匯率需要做出的調(diào)整,我們把這個指標(biāo)稱作外匯調(diào)整壓力指標(biāo)ΔQpressure。

外匯調(diào)整壓力指標(biāo)ΔQpressure與4個因素相關(guān):(1)當(dāng)前對外凈資產(chǎn)約低,越有貶值壓力。(2)預(yù)期凈出口越低,越有貶值壓力。(3)本國的資本利得和利息收入越高,則本國貨幣貶值壓力越小。(4)當(dāng)存在貶值壓力的時候,本國資本流入越高,即At(對外總資產(chǎn))越高,貶值壓力越小。

后文將考察這個壓力指標(biāo)對于匯率變動的解釋和預(yù)測能力,并對美元做出具體的分析。

四、 針對多國匯率的實(shí)證檢驗(yàn)

我們利用實(shí)證數(shù)據(jù)來驗(yàn)證匯率壓力指標(biāo)ΔQt,ipressure的預(yù)測能力,構(gòu)造如下回歸方程,

ΔQt→t+D,i是i國的年末名義有效匯率從t年到t+D年的百分比變動。ΔQt,ipressure是t年i國的匯率調(diào)整壓力指標(biāo),BGST/GDPt,i是t年i國的BGST與GDP的比值。BGST是商品和服務(wù)貿(mào)易順差+經(jīng)常賬戶轉(zhuǎn)移,等同與經(jīng)常賬戶余額減去利息凈收入。BGST/GDPt,i是我們經(jīng)常用于衡量匯率變動的外部均衡指標(biāo)。這樣我們可以比較我們基于“金融調(diào)整渠道”來構(gòu)建的匯率調(diào)整壓力指標(biāo)與簡單貿(mào)易順差指標(biāo)的預(yù)測能力。取D=1,2,3,5年,我們考察9個國家(美國、澳大利亞、加拿大、丹麥、歐元區(qū)整體、日本、瑞典、瑞士和英國)從1976年~2014年的歷史數(shù)據(jù)。數(shù)據(jù)來源是HAVER數(shù)據(jù)庫。回歸結(jié)果如表1示。

從表1中可知,在未來1年~2年范圍內(nèi),ΔQt,ipressure確實(shí)對匯率變動具有預(yù)測意義。但是,在3年以上的范圍內(nèi),匯率壓力指標(biāo)ΔQt,ipressure的預(yù)測意義不再顯著,反而使用簡單貿(mào)易順差指標(biāo)更有預(yù)測意義。這一點(diǎn)容易理解,因?yàn)楫?dāng)預(yù)測時間段越長時,我們最初的假設(shè)越容易不成立,特別是,在長期中資本流入規(guī)模會變化。

對上述實(shí)證研究有如下說明:(1)這個回歸方程的自變量和因變量都有I(1)問題,即偽回歸問題。我們對所有變量進(jìn)行一階差分以后重新進(jìn)行OLS回歸,結(jié)果相似,但是簡單貿(mào)易順差指標(biāo)的解釋能力消失了。(2)面板回歸的R方很低,這說明僅僅“金融調(diào)整渠道”僅能解釋匯率變動的一小部分。(3)單獨(dú)對美國進(jìn)行回歸,結(jié)果非常顯著,同時R方也提高到了0.1左右。(4)我們也考察了對外凈資產(chǎn)/GDP,發(fā)現(xiàn)這個指標(biāo)沒有預(yù)測能力。上述結(jié)果表明,本文理論部分構(gòu)建的匯率壓力指標(biāo)ΔQt,ipressure對匯率具有顯著的預(yù)測作用。我們在下一節(jié)集中分析美國的案例。

五、 美元匯率預(yù)測

1. 美元貶值與美國的對外凈資產(chǎn)的調(diào)整。理論分析表明,美元貶值可以導(dǎo)致美國獲得資本利得,從而改善美國對外凈資產(chǎn)狀況。我們利用國際收支平衡表(Balance of Payments)和國際投資頭寸(International Investment Position)可以估計(jì)到美國的資本利得數(shù)據(jù),然后以資本利得為自變量,以美元匯率變動為因變量,簡單OLS回歸發(fā)現(xiàn):美元貶值1%平均帶來0.45%的資本利得率(資本利得率定義為資本利得/對外總資產(chǎn))。這說明匯率調(diào)整確實(shí)通過資本利得項(xiàng)目顯著影響了美國對外凈資產(chǎn)。所以,當(dāng)對外凈資產(chǎn)惡化的時候,美元匯率確有壓力。

4. 資本流入對美元的支撐意義。在本文的短期預(yù)測模型中,資本流入總額(用對外總資產(chǎn)At標(biāo)示)具有重要意義。由于美國的對外凈負(fù)債國家,所以當(dāng)At越高的時候,美元的貶值壓力越小。總資本流入支持了較高規(guī)模的對外總資產(chǎn),進(jìn)而支撐了美元匯率。這一點(diǎn)在2003年~2004年的匯率變化中體現(xiàn)的比較明顯。

美國對外總資產(chǎn)在2003年開始上升,這對應(yīng)著2004年美元的相對企穩(wěn)。對比而言,美國貿(mào)易逆差在2006年才開始穩(wěn)住。美國對外總資產(chǎn)在2015年第二季度相比第一季度有所下降,另一方面,由于美元升值,美國2015年上半年的貿(mào)易逆差有所擴(kuò)大,這都使得美元升值動力有所減弱。

六、 總結(jié)

理論分析表明:(1)當(dāng)前對外凈資產(chǎn)約低時,本幣越有貶值壓力。(2)預(yù)期凈出口越低,越有貶值壓力。(3)本國的資本利得和利息收入越高,則本國貨幣貶值壓力越小。(4)當(dāng)存在貶值壓力的時候,本國資本流入越高,貶值壓力越小。

針對9個國家1976年~2014年的匯率實(shí)證研究發(fā)現(xiàn),本文所構(gòu)建的匯率調(diào)整壓力指標(biāo)具有顯著的預(yù)測意義。在美元的具體預(yù)測中,我們預(yù)期美元在2016年升值為5%左右,預(yù)期的升值范圍是(-1%,11%)。本文的研究結(jié)果對于政府、企業(yè)和居民都具有重要實(shí)用價值。

參考文獻(xiàn):

[1] Barbara Rossi.Exchange Rate Predictability [J].Journal of Economic Literature,2013,51(4):1063-1119(57).

[2] Corte P D, Sestieri G.The Predictive Information Content of External Imbalances for Exchange Rate Returns: How Much Is It Worth? Review of Economics & Statistics,2011,94(1):100-115.

[3] Gourinchas P, Rey H.International Financial Adjustment,2005.

[4] Lane P R, Milesi-Ferretti G M.A Global Perspective on External Positions, NBER,2007.

[5] Meese R A, Rogoff K.Empirical exchange rate models of the seventies Do they fit out of sample[J].Journal of International Economics,1983,14(83):3-24.

作者介簡介:郝陽(1989-),男,漢族,山東省濟(jì)寧市人,北京大學(xué)光華管理學(xué)院博士生,研究方向?yàn)閲H金融和混合所有制企業(yè)的公司治理。

收稿日期:2016-06-16。

猜你喜歡

中國外匯(2019年19期)2019-11-26 00:57:28

中國外匯(2019年17期)2019-11-16 09:31:04

中國外匯(2019年13期)2019-10-10 03:37:38

中國外匯(2019年11期)2019-08-27 02:06:30

中國外匯(2019年6期)2019-07-13 05:44:08

中國外匯(2019年21期)2019-05-21 03:04:16

金橋(2018年12期)2019-01-29 02:47:36

知識經(jīng)濟(jì)·中國直銷(2018年12期)2018-12-29 12:22:40

中國工程咨詢(2016年10期)2016-01-31 03:12:10

金融法苑(2014年2期)2014-10-17 02:53:24