基于粗糙集理論的信貸風險評估模型研究

2016-10-21 07:44:20鄭路遠

山東農業大學學報(自然科學版) 2016年2期

鄭路遠

湖南大學數學與計量經濟學院,湖南長沙410012

基于粗糙集理論的信貸風險評估模型研究

鄭路遠

湖南大學數學與計量經濟學院,湖南長沙410012

信貸風險是現代商業銀行所需面對的首要風險,特別是我國商業銀行由于缺乏基礎數據,無法采用國外銀行的先進信貸風險評估模型,長期以來一直使用傳統方法進行信貸風險評估,因此急需探索一個適用于我國國情的信貸風險評估模型。為此,首先建立一套包含財務指標與非財務指標的信貸風險評估指標體系,然后根據粗糙集理論能夠處理不可區分關系的特點,結合我國具體國情,提出了基于粗糙集理論的信貸風險評估模型,并給出數據預處理、屬性簡化、決策規則集的生成、對象分類及規則預測精度驗證的實現方法。最后以多家公司的信貸情況為測試實例,采用基于粗糙集理論的信貸風險評估模型進行測試,測試結果表明,信貸正常公司的預測準確率達到83.33%,非正常公司的預測準確率達到100%,能夠為銀行的信貸決策提供有效的參考。

信貸風險評估;粗糙集理論;模型

近年來的美國股市崩盤、拉美債務危機以及美國“次貸危機”,引起各國對金融風險管控的高度重視[1]。目前,歐美發達國家于2007年開始執行《新巴塞爾資本協議》,該協議反映了當前銀行領域在金融風險管控方面的最新技術和方法,能夠有效的對信貸風險實現管控。而我國與歐美發達國家銀行業的信貸風險管控水平相差較大,因此我國銀行業急需進行信貸風險管控理論的研究,同時借鑒國際銀行業的優秀信貸風險管控經驗,全面提高我國銀行業的信貸風險管控能力。

1 信貸風險評估指標體系的建立

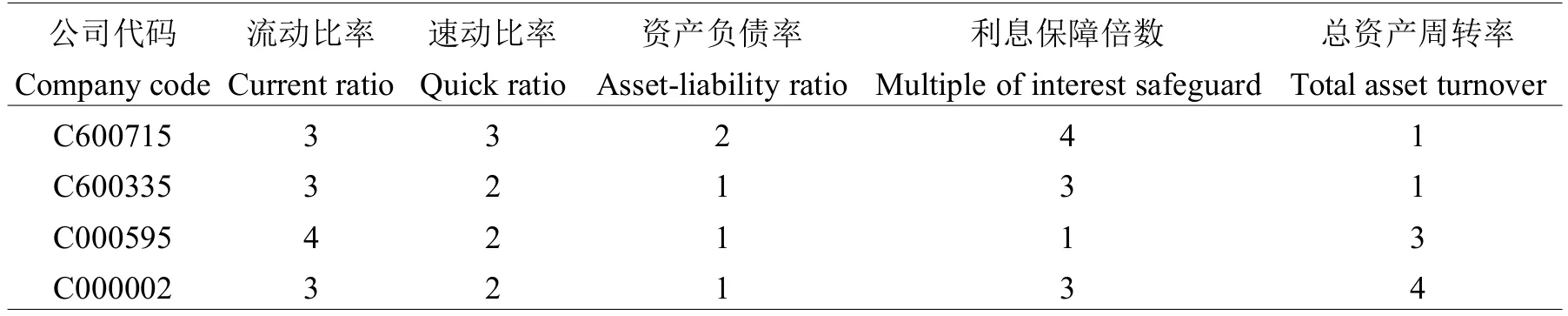

為了可以更好的進行信貸風險管控,建立科學合理的信貸風險評估指標體系,在參考了國外學者對信貸風險評估指標體系研究成果的基礎上[2],結合我國具體國情,選取的指標體系分為財務指標和非財務指標,財務指標如表1所示,其值為連續型。從表1中可以看出,財務指標主要選取了目前企業通用的財務指標,各財務指標的計算值也按照通用公式進行計算。

表1 財務指標表Table 1 Financial indicators

為了彌補財務指標對企業信貸風險評估的不足,采用了行業發展和企業情況作為非財務指標,其中行業景氣指數以100為分界,大于100說明經濟上行,小于100說明經濟下行;企業情況各指標的取值如表2所示。

表2 企業的非金融指標Table 2 Non-financial indicators in companies

2 基于粗糙集理論的信貸風險評估模型的建立

在不滿足統計假設的條件下,采用粗糙集理論產生的決策比較簡單,為不準確數據的研究分析及挖掘數據內在聯系方面提供了較為有效的方法[3-5],因此與傳統評估方法相比,在信貸風險評估模型中采用粗糙集理論,能夠較為準確的進行信貸風險評估。在實際應用中,主要分為數據預處理、屬性簡化、決策規則集的生成、對象分類及規則預測精度驗證五個步驟。

2.1數據預處理

數據預處理就是對商業銀行掌握的信貸主體數據進行數據的正確性及完整性檢查,對數據中的噪聲進行處理并對連續屬性進行離散化,使經過處理的數據滿足粗糙集理論的要求,主要分為缺省值的處理和連續屬性離散化兩步。

缺省值處理:由于商業銀行掌握的數據表一般缺項較少,為了不影響數據表中包含的信息,采用Conditioned Mean Completer算法,缺項值由與該缺項數據的決策屬性值相同的數據項中取均值獲得。

連續屬性離散化:粗糙集理論要求屬性值必須是離散型數據,由于本文選擇的財務指標屬性值分布較均勻,所以使用等頻率算法進行屬性值離散。具體為將某一具體屬性值由大到小進行排序,然后依據給定的離散數k,將m個屬性值均分為k段,各段都包含有m/k個屬性值,然后得到斷點集,就完成了連續屬性的離散化。

2.2屬性簡化

目前粗糙集屬性簡化中常用的基于區分函數的簡化算法和基于屬性重要性的簡化算法,在數據較多時,計算量過大,所以本文采用遺傳算法來完成屬性簡化[6-8]。算法中區分矩陣的一項由候選約簡的表示位串來代表,也就是對象的分辨屬性集,某位為1時代表該屬性存在,為0時代表該屬性不存在,算法的適應函數如式1所示:

式中,v表示某分辨屬性集的位串;n表示條件屬性的數量,也就是屬性集的長度;Lv表示位串v中值為1的數量;Cv表示位串v可以區分的對象數量;m表示訓練樣本的數量。適應函數包含兩部分,第一部分表示希望Lv的取值盡量小,后一部分表示希望可以區別的對象盡量多。在進行初始種群的設計時,可將專家或核等必要的屬性增加進種群中,以提高算法收斂的速度。算法的具體執行步驟如下:

①計算條件屬性C對于決策屬性D的依賴度;

②設core(C)=Ф,然后逐個去除屬性c∈C,若γC-c≠γC,就能夠確定core(C)為其中的一個核;若γcore(C)(D)=γC(D),則說明core(C)為最小屬性約簡,如不是則繼續執行步驟3;

③由隨機生成的長度為n,數量為m的二進制位串表示的個體組成初始種群,然后計算出初始群體中所有個體的適應度;

④依據賭輪盤的方法進行個體選擇,同時根據變異概率Pm和交叉概率Pc生成下一代群體,在變異過程中應保證與核屬性相對應的基因位不發生變化;

⑤計算下一代群體中全部個體的適應度;

⑥在獲得下一代個體后,如果新一代個體中的某個個體的適應度小于上一代某個個體的適應度,則使用上一代最好的個體替換新一代最差的個體,以保證算法能夠收斂;

⑦如果連續t代群體中最高適應度個體的適應度不再提高,則停止計算并將最優個體輸出,也就是說此時的屬性已經是最簡化的。

2.3決策規則集的生成

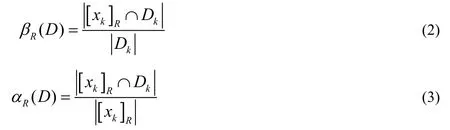

根據屬性簡化表,決策規則采用"if…,then…"的表達形式,即當屬性滿足一定的條件要求時,就可以得出相應的決策規則。但為了去掉表達決策規則時的多余屬性值,需要進行屬性值約簡,本文采用計算決策規則的覆蓋度和可信度進行值約簡,覆蓋度和可信度的計算如式2、式3所示:

式中,βR(D)表示覆蓋度,αR(D)表示可信度。Dk表示第k個決策規則的決策屬性類,[xk]R表示對規則的全部條件屬性分類。通過選取覆蓋度和可信度比較高的決策規則來完成值約簡。

2.4對象分類

完成決策表的屬性約簡及值約簡后,得到了最終的全部決策規則。銀行可以根據決策規則對任意一個貸款對象進行分類,但依據決策規則得到的某一貸款對象與其信息數據的匹配程度可能會有以下幾種情況:1)新貸款對象僅匹配某一條規則;2)新貸款對象能夠匹配多條規則,且匹配結果一致;3)新貸款對象能夠匹配多條規則,但匹配結果不相同;4)新貸款對象無法匹配任何一個規則。

對情況1和情況2,根據規則集對貸款對象的判定結果僅有一個,所以能夠確定貸款對象的分類;但對于情況3和情況4,無法根據規則集對貸款對象進行分類,本文分別采用投票法和最近相鄰法來解決情況3和情況4,具體如下:

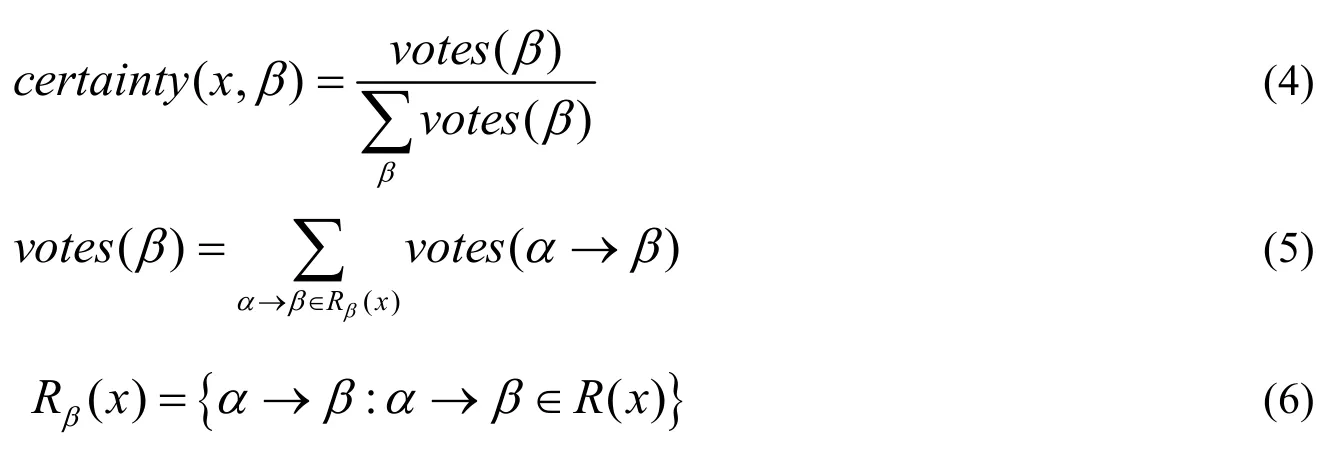

投票法:決策規則集用R表示,讓R為對象的所有可能決策類分配一個代表其可信度的量值。通常,對象都被劃分到改值最大的類中。假設待進行分類的對象為x,投票的具體過程如下:

①掃描整個決策規則集R,激活規則集R(x)并找出與對象x匹配的全部規則;

②各個規則α→β?R(X)為其后件的決策類指定一個量值votes(α→β)作為α→β的票數:votes(α→β)=support(αΛβ),這就是在決策規則集中同時滿足規則α和規則β的對象數目;

③計算對象x相對于各個決策類的可信度certainty(x,β)如式4所示,投票數votes(β)和Rβ(x)分別如式5、式6所示。

最近相鄰法:各個規則和測試儀樣本的相似度如式7所示,其中,Фj*表示測試樣本的第j個評價指標的具體值,Фi,j表示規則庫中第i個規則的第j個評價指標具體值,wj表示第j個評價指標的權重大小,本文取所有權重相同。Simi表示規則庫中的第i個規則和測試樣本的相似度,數值越小表示兩者的相似程度越高。

2.5決策規則預測精度檢驗

決策規則建立后,應依據測試樣本進行規則檢驗,以驗證所建立的規則是否科學。在規則檢驗中,建立的規則配比準確率越高、測試樣本的數量越大,則說明建立的信貸風險評估模型的可行性越高。

3 結果與分析

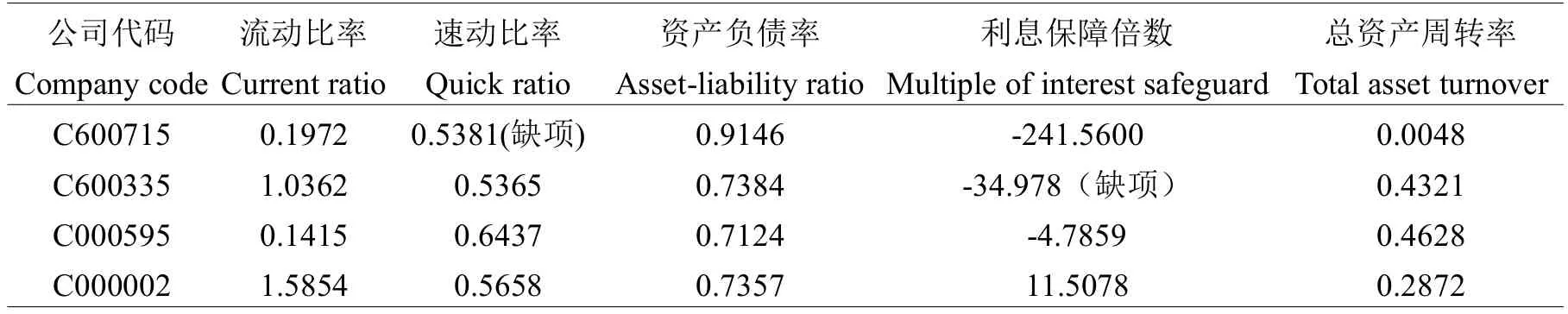

為驗證本文提出的基于粗糙集理論的信貸風險評估模型是否準確,選取2015年的60家ST公司作為信貸違約樣本,60家信貸正常公司作為信貸正常樣本,然后從中隨機抽取96家公司(48家信貸違約,48家信貸正常)作為評估模型的訓練樣本,剩下的24家公司作為測試樣本,用于檢測評估模型的準確性。本文選取的樣本中,缺少部分數據項,具體如表3所示,表中缺陷數據采用Rosetta軟件中的Conditioned Mean Completer算法補全。

表3 部分原始數據Table 3 Partial original data

對于信貸風險評估體表體系中的連續性指標,運用Rosetta中的Equal Frequency(等頻率算法)進行指標離散,將每個指標分為4段,分別以1、2、3、4表示各段的離散值,部分指標離散后的數值如表4所示。

表4 離散化后的部分屬性數據Table 4 Partial data of the properties after discretization

在選用的信貸風險評估指標體系中,有很多指標是多余的,采用Rosetta軟件的遺傳算法對評評估指標體系中的屬性進行簡化,最終選取了{C6,C8,C15,C17,C19}五個屬性作為簡化后的條件屬性。在簡化指標的基礎上,設置規則的覆蓋度大于0.05,可信度大于0.75,最后一共得到了30條決策規則,部分決策規則下所示:

①流動資產周轉率C6(1)AND資產凈利率C8(2)AND現金流動負債比率C15(1)AND主營業務收入現金含量C17(4)AND行業景氣指數C19(3)=>D(0);

②流動資產周轉率C6(2)AND資產凈利率C8(3)AND現金流動負債比率C15(3)AND主營業務收入現金含量C17(3)AND行業景氣指數C19(2)=>D(0);

③流動資產周轉率C6(2)AND資產凈利率C8(1)AND現金流動負債比率C15(2)AND主營業務收入現金含量C17(3)AND行業景氣指數C19(4)=>D(1);

④流動資產周轉率C6(1)AND資產凈利率C8(3)AND現金流動負債比率C15(4)AND主營業務收入現金含量C17(2)AND行業景氣指數C19(2)=>D(1);

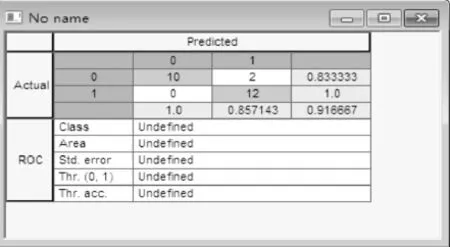

獲得決策規則集后,使用未參與訓練的余下24個樣本公司進行測試,即將這24個樣本按照決策規則進行分類,然后與該公司的實際信貸情況進行對比,具體如圖1所示:

圖1 測試結果Fig.1 Test results

從圖1中的測試結果可以看出:信貸情況正常公司的12個樣本中,有10個預測正確,2個樣本錯誤的預測成了信貸違約,正確率達到83.33%;信貸情況非正常的12個公司,信貸情況的預測全部正確,正確率達到了100%;信貸風險判別的綜合正確率達高達91.67%。說明基于粗糙集理論的信貸風險評估模型具有良好的預測精度。

4 討論

本文建立的基于粗糙集理論的信貸風險評估模型具有良好的預測精度,但同時也存在一些問題:一是在信貸風險評估指標體系中沒有能夠反映宏觀經濟情況的指標,這是因為該指標需要大量樣本數據,目前建立的模型還難以實現;二是本文僅將信貸風險分為兩級,但實際銀行是將信貸評估劃分為五級,如何將粗糙集理論應用在五級信貸評估中。這些都還需在后續的工作中繼續研究。

5 結論

針對我國商業銀行采用的傳統信貸風險評估方法的不足,提出了基于粗糙集理論的信貸風險評估模型。首先建立了一套信貸風險評估指標體系,然后給出了粗糙集理論應用在信貸風險評估模型中的各步驟實現方法,最后采用24家公司的信貸情況作為測試樣本,測試結果表明信貸風險判別的綜合正確率達高達91.67%,可為銀行的信貸決策提供有效的參考。

[1]Douglas RE,John DF.Corporate Financial Management[M].Beijing:Chinese People's University Press,2015

[2]Li RenPu,Zheng Ouwang.Mining Classification Rules Using Rough Sets and Neural Networks[J].European Journal of Operational Research,2014,3(4):443-448

[3]肖厚國,桑琳,宮悅,等.基于遺傳算法的粗糙集屬性約簡及其應用[J].計算機工程與應用,2015,44(15):228-230

[4]Slowinski R,Zopounidis C,Dimitras AI.Rough Set Predictor of Business Failure[J].Soft Computing in Financial Engineering,2014,5(8):402-424

[5]朱小剛.基于計算機粗糙集的數據挖掘設計與應用分析[J].山東農業大學學報:自然科學版,2015,46(5):765-768

[6]吳山產,毛鋒,王文淵.基于粗糙集的兩種離散化算法的研究[J].計算機工程與應用,2014(26):67-69

[7]薛鋒,柯孔林.粗糙集與神經網絡系統在商業銀行貸款五級分類中的應用[J].系統工程理論與實踐,2015,3(5):40-45

[8]于達仁,胡清華,鮑文.融合粗糙集和模糊聚類的連續數據知識發現[J].中國電機工程學報,2014,24(6):205-210

Research on Credit Risk Assessment Model Based on Rough Set Theory

ZHENG Lu-yuan

College of Mathematics and Econometrics/Hunan University,Changsha 410012,China

Credit risk is the primary risk for which modern commercial banks are facing,especially in our country due to lack of basic data,so commercial banks can't use the foreign advanced credit risk assessment model to have to use the traditional one so as to explore a suitable for China's national conditions of the credit risk assessment model.Aiming at this problem,first of all,a set of financial indicators and non-financial indicators of credit risk assessment index system should be established and then according to the characteristic,which theory of rough set is able to handle indistinguishable relationship,combining with China's specific national conditions,the credit risk assessment model based on rough set theory is put forward and presents a simplified data preprocessing,attribute and decision rule set the generation rules,object classification and prediction accuracy of the implementation of the method.Finally the multiple companies credit conditions are tested for some cases with the credit risk assessment model based on rough set theory.The results show that the prediction accuracy in credit normal companies reaches 83.33%,it is 100%in abnormal companies.Which could provide an effective reference for bank credit decisions.

Credit risk assessment;rough set theory;model

TN202

A

1000-2324(2016)02-0316-05

2015-01-06

2015-03-10

鄭路遠(1994-),男,浙江長興人,本科,主要研究方向:應用數學.E-mail:zheng@163.com

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

小獼猴智力畫刊(2022年3期)2022-03-29 01:09:42

數學小靈通(1-2年級)(2021年4期)2021-06-09 06:26:14

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

數學物理學報(2020年2期)2020-06-02 11:29:24

幸福(2018年33期)2018-12-05 05:22:42

Coco薇(2017年11期)2018-01-03 20:59:57

暨南學報(哲學社會科學版)(2016年9期)2017-01-15 13:52:02

光學精密工程(2016年6期)2016-11-07 09:07:19

中國科技信息(2016年14期)2016-07-31 21:16:32