“營改增”對房地產行業的影響及籌劃對策

2016-10-20 15:48:06

商業會計 2016年13期

摘要:本文在房地產行業實行“營改增”的背景下,對房地產行業的稅負和現金流量進行分析,并提出了相應的籌劃對策。

關鍵詞:“營改增” 房地產行業 加權平均進項稅率

2011年,經國務院批準,財政部、國家稅務總局聯合下發營業稅改征增值稅(以下簡稱“營改增”)試點方案。2012年1月1日,上海率先在交通運輸業和部分現代服務業拉開了“營改增”試點改革的序幕。2013年8月1日,“營改增”已推廣至全國。2016年5月1日起,建筑業、房地產業、金融業、生活服務業也納入“營改增”范圍。房地產業作為第三產業的重要組成部分,實施“營改增”后,對房地產企業的稅負和現金流有何影響,房地產企業該如何應對這項改革,這些問題值得深入探討。

一、營業稅與增值稅

營業稅一般以營業收入額全額作為計稅依據,實行比例稅率,是價內稅。“營改增”之前房地產企業銷售不動產,適用營業稅銷售不動產稅目,稅率為5%。增值稅是以商品(含應稅勞務)在流轉過程中產生的增值額作為計稅依據而征收的一種流轉稅,是價外稅。增值稅稅制的核心是稅款的抵扣制,在企業計算其繳納的增值稅時,以不含稅的銷售額乘以稅率計算銷項稅額,允許抵扣其購入的應稅貨物、勞務或者應稅服務取得的進項稅額。“營改增”前,房地產企業計算繳納營業稅,計入“營業稅金及附加”,會影響企業所得稅的計算。“營改增”后,房地產企業繳納增值稅,計入“應交稅費——應交增值稅”。表面上看不會影響企業所得稅的計算。但是以增值稅、消費稅、營業稅(以下簡稱“三稅”)為計稅依據的城市建設維護稅、教育費附加以及地方教育費附加(以下簡稱城建稅及教育費附加)仍計入“營業稅金及附加”,“營改增”后會影響“三稅”的金額,從而進一步影響企業所得稅。

二、“營改增”對房地產企業稅負和現金流的影響

(一)具體分析。

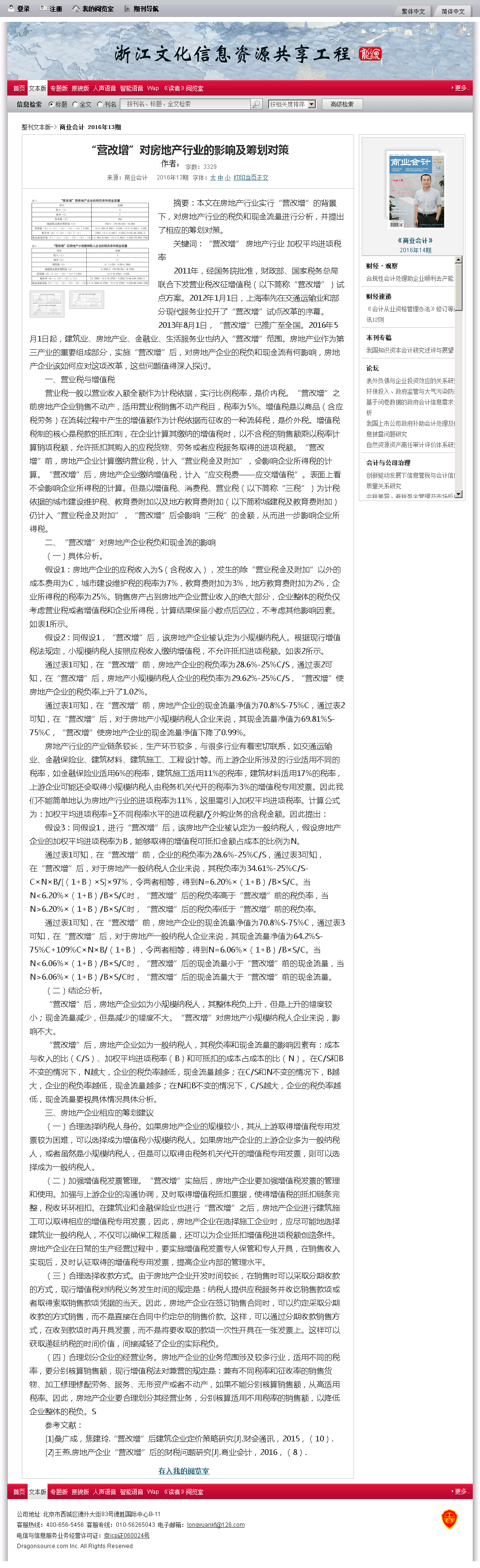

假設1:房地產企業的應稅收入為S(含稅收入),發生的除“營業稅金及附加”以外的成本費用為C,城市建設維護稅的稅率為7%,教育費附加為3%,地方教育費附加為2%,企業所得稅的稅率為25%。銷售房產占到房地產企業營業收入的絕大部分,企業整體的稅負僅考慮營業稅或者增值稅和企業所得稅,計算結果保留小數點后四位,不考慮其他影響因素。如表1所示。

假設2:同假設1,“營改增”后,該房地產企業被認定為小規模納稅人。根據現行增值稅法規定,小規模納稅人按照應稅收入繳納增值稅,不允許抵扣進項稅額。如表2所示。

通過表1可知,在“營改增”前,房地產企業的稅負率為28.6%-25%C/S,通過表2可知,在“營改增”后,房地產小規模納稅人企業的稅負率為29.62%-25%C/S,“營改增”使房地產企業的稅負率上升了1.02%。

通過表1可知,在“營改增”前,房地產企業的現金流量凈值為70.8%S-75%C,通過表2可知,在“營改增”后,對于房地產小規模納稅人企業來說,其現金流量凈值為69.81%S-75%C,“營改增”使房地產企業的現金流量凈值下降了0.99%。

房地產行業的產業鏈條較長,生產環節較多,與很多行業有著密切聯系,如交通運輸業、金融保險業、建筑材料、建筑施工、工程設計等。而上游企業所涉及的行業適用不同的稅率,如金融保險業適用6%的稅率,建筑施工適用11%的稅率,建筑材料適用17%的稅率,上游企業可能還會取得小規模納稅人由稅務機關代開的稅率為3%的增值稅專用發票。因此我們不能簡單地認為房地產行業的進項稅率為11%,這里需引入加權平均進項稅率。計算公式為:加權平均進項稅率=∑不同稅率水平的進項稅額/∑外購業務的含稅金額。因此提出:

假設3:同假設1,進行“營改增”后,該房地產企業被認定為一般納稅人,假設房地產企業的加權平均進項稅率為B,能夠取得的增值稅可抵扣金額占成本的比例為N。

通過表1可知,在“營改增”前,企業的稅負率為28.6%-25%C/S,通過表3可知,在“營改增”后,對于房地產一般納稅人企業來說,其稅負率為34.61%-25%C/S-C×N×B/[(1+B)×S]×97%,令兩者相等,得到N=6.20%×(1+B)/B×S/C。當N<6.20%×(1+B)/B×S/C時,“營改增”后的稅負率高于“營改增”前的稅負率,當N>6.20%×(1+B)/B×S/C時,“營改增”后的稅負率低于“營改增”前的稅負率。

通過表1可知,在“營改增”前,房地產企業的現金流量凈值為70.8%S-75%C,通過表3可知,在“營改增”后,對于房地產一般納稅人企業來說,其現金流量凈值為64.2%S-75%C+109%C×N×B/(1+B),令兩者相等,得到N=6.06%×(1+B)/B×S/C。當N<6.06%×(1+B)/B×S/C時,“營改增”后的現金流量小于“營改增”前的現金流量,當N>6.06%×(1+B)/B×S/C時,“營改增”后的現金流量大于“營改增”前的現金流量。

(二)結論分析。

“營改增”后,房地產企業如為小規模納稅人,其整體稅負上升,但是上升的幅度較小;現金流量減少,但是減少的幅度不大。“營改增”對房地產小規模納稅人企業來說,影響不大。

“營改增”后,房地產企業如為一般納稅人,其稅負率和現金流量的影響因素有:成本與收入的比(C/S)、加權平均進項稅率(B)和可抵扣的成本占成本的比(N)。在C/S和B不變的情況下,N越大,企業的稅負率越低,現金流量越多;在C/S和N不變的情況下,B越大,企業的稅負率越低,現金流量越多;在N和B不變的情況下,C/S越大,企業的稅負率越低,現金流量要視具體情況具體分析。

三、房地產企業相應的籌劃建議

(一)合理選擇納稅人身份。如果房地產企業的規模較小,其從上游取得增值稅專用發票較為困難,可以選擇成為增值稅小規模納稅人。如果房地產企業的上游企業多為一般納稅人,或者雖然是小規模納稅人,但是可以取得由稅務機關代開的增值稅專用發票,則可以選擇成為一般納稅人。

(二)加強增值稅發票管理。“營改增”實施后,房地產企業要加強增值稅發票的管理和使用。加強與上游企業的溝通協調,及時取得增值稅抵扣票據,使得增值稅的抵扣鏈條完整,稅收環環相扣。在建筑業和金融保險業也進行“營改增”之后,房地產企業進行建筑施工可以取得相應的增值稅專用發票,因此,房地產企業在選擇施工企業時,應盡可能地選擇建筑業一般納稅人,不僅可以確保工程質量,還可以為企業抵扣增值稅進項稅額創造條件。房地產企業在日常的生產經營過程中,要實施增值稅發票專人保管和專人開具,在銷售收入實現后,及時認證取得的增值稅專用發票,提高企業內部的管理水平。

(三)合理選擇收款方式。由于房地產企業開發時間較長,在銷售時可以采取分期收款的方式,現行增值稅對納稅義務發生時間的規定是:納稅人提供應稅服務并收訖銷售款項或者取得索取銷售款項憑據的當天。因此,房地產企業在簽訂銷售合同時,可以約定采取分期收款的方式銷售,而不是直接在合同中約定總的銷售價款。這樣,可以通過分期收款銷售方式,在收到款項時再開具發票,而不是將要收取的款項一次性開具在一張發票上。這樣可以獲取遞延納稅的時間價值,間接減輕了企業的實際稅負。

(四)合理劃分企業的經營業務。房地產企業的業務范圍涉及較多行業,適用不同的稅率,要分別核算銷售額,現行增值稅法對兼營的規定是:兼有不同稅率和征收率的銷售貨物、加工修理修配勞務、服務、無形資產或者不動產,如果不能分別核算銷售額,從高適用稅率。因此,房地產企業要合理劃分其經營業務,分別核算適用不用稅率的銷售額,以降低企業整體的稅負。S

參考文獻:

[1]桑廣成,焦建玲.“營改增”后建筑企業定價策略研究[J].財會通訊,2015,(10).

[2]王燕.房地產企業“營改增”后的財稅問題研究[J].商業會計,2016,(8).

摘要:本文結合實例就不同銷售方式的會計處理提出自己的見解,并且合理、正確計算增值稅應納稅額。

關鍵詞:促銷 會計處理

一、購物送物

例:某服裝品牌夏末推出了服裝“買一贈一”活動,購買一件正價服飾,就可以獲贈一件小于其價格的服飾。增值稅稅率為17%。某顧客購買了一件200元的上衣A,此上衣進價為100元,并獲贈了一件標價100元的T恤B,進價為30元。

解析:按照國稅函[2008]875號規定:企業以買一贈一等方式組合銷售本企業商品的,不屬于捐贈,應將總的銷售金額按各項商品的公允價值的比例來分攤確認各項銷售收入。

1.會計處理。

借:庫存現金 200.00

貸:主營業務收入——A (170.94×200/300)113.96

主營業務收入——B (170.94×100/300)56.98

應交稅費——應交增值稅(銷項稅額) 29.06

借:主營業務成本 130

貸:庫存商品——A 100

庫存商品——B 30

2.開票處理。需將銷售貨物和隨同銷售贈送的貨物品名、數量以及按各項商品公允價值的比例分攤確認的價格(折扣價格)和銷售價格在同一發票上注明。A的銷售價格為200元,折扣價格為113.96元,B的銷售價格100元,折扣價格56.98元。否則稅務機關將認定該行為為無償贈送行為,需要視同銷售繳納增值稅。

二、購物送券

購物贈券是商家為了吸引顧客,在顧客購買指定價格的商品以后,贈送一定數額的購物券,顧客可以在下次購物時使用此購物券抵減相應數額的現金,也稱代金券,但此購物券必須在指定的期限內使用。

例2:接上例,購物滿200元送50元代金券,次日,客戶使用50元代金券,50元現金購買進價30元,售價為100元的商品。有三種處理方法:

1.發放代金券做備查處理,使用代金券時注銷代金券,即代金券絲毫不影響稅收。

(1)只確認正常銷售,發放代金券只做備查記錄。

借:庫存現金 200.00

貸:主營業務收入 170.94

貸:應交稅費——應交增值稅(銷項稅額) 29.06

借:主營業務成本 100

貸:庫存商品 100

(2)收回代金券,做注銷處理。

借:庫存現金 50.00

貸:主營業務收入 42.73

應交稅費——應交增值稅(銷項稅額)7.27

借:主營業務成本 30

貸:庫存商品 30

2.送贈券銷售其實質是降價銷售,應將歸屬贈券的貨款計入“遞延收益”,使用贈券時再由“遞延收益”轉入“主營業務收入”。

借:庫存現金 200.00

貸:主營業務收入 113.68

應交稅費——應交增值稅(銷項稅額) 36.32

遞延收益 50.00

開票處理:備注贈送代金券。

借:遞延收益 50.00

庫存現金 50.00

貸:主營業務收入 85.47

應交稅費——應交增值稅(銷項稅額) 14.53

3.送贈券意味著企業未來經濟利益的減少,認為是企業的一項負債,發放代金券時計入“預計負債”,使用代金券時將其轉入“主營業務收入”。

(1)發放贈券:

借:銷售費用 50

貸:預計負債——購物贈券 50

(2)使用贈券:

借:庫存現金 50.00

預計負債 50.00

貸:主營業務收入 85.47

應交稅費——應交增值稅(銷項稅額) 14.53

三種方式下,第一種方式銷項稅額為36.33元,第二種方式銷售稅額為50.85元,第三種方式銷項稅額為14.53元。

三、充值購物

先花錢買購物卡(或充值購物卡),再消費。比如先充值300元,再消費100元。

借:庫存現金 300

貸:其他應付款——購物卡 300

借:其他應付款 100.00

貸:主營業務收入 85.47

應交稅費——應交增值稅(銷項稅額)14.53

四、購物送積分

商家為鼓勵顧客消費,規定每消費1元,送積分1分,累計1 000分,送現金10元,即購買價值為100元的商品,只需要90元。相當于現金折扣銷售。

借:庫存現金 90.00

銷售費用 10.00

貸:主營業務收入 85.47

應交稅費——應交增值稅(銷項稅額) 14.53

五、 購物折扣銷售

折扣銷售是指商家為了達到促銷目的,對消費者欲購買的物品提供相應的折扣,主要包括會員折扣、限時銷售、降價銷售、買滿減現金等方式。即購買價值為100元的商品,現9折(90元)銷售,且折扣后的金額和原金額反映在一張發票上。故按90元計征增值稅。

借:庫存現金 90.00

貸:主營業務收入 76.92

應交稅費——應交增值稅(銷項稅額)13.08

六、 購物抽獎

購物送抽獎券,公司對累積消費達到一定額度的顧客,給予額外抽獎機會。

如公司對顧客贈送抽獎券,將抽取其中的2名消費者贈送價值2萬元的韓國游。《增值稅暫行條例實施細則》規定,單位將購進的貨物無償贈送他人,視同銷售貨物,所以公司支付的旅游費用視同銷售,計提銷項稅金。對中獎的顧客來說,韓國游屬于“偶然所得”,應繳個人所得稅,由公司代扣代繳。