我國知識資本會計研究述評與展望

2016-10-20 15:22:31董必榮黃中生

商業會計 2016年13期

董必榮 黃中生

摘要:本文基于《會計研究》雜志創刊以來刊發的知識資本文獻,分析了我國知識資本會計研究現狀,發現我國知識資本會計研究主要聚焦于人力資本、無形資產、商譽等研究主題,集中在財務會計領域,有關管理會計和新興交叉研究方面的文獻相對較少,并且不同領域研究進展有很大差異。筆者認為,未來知識資本會計研究應該拓寬研究視野,創新研究范式,調整研究方向,強化基本理論研究,注重多種研究方法的運用。

關鍵詞:知識資本 知識資本會計 財務會計 管理會計 新興交叉研究

近年來,知識資本(Intellectual Capital,又常被譯成“智力資本”)會計引起了學術界的濃厚興趣,自上個世紀80年代開始,有關知識資本會計的研究文獻在我國不斷涌現,經過幾十年的發展,目前我國知識資本會計研究進展如何、未來進一步研究需要注意哪些問題本文進行了系統的梳理和總結。

一、知識資本及其分類

知識資本通常是指能夠為企業創造價值的、所有知識和能力的總和,它代表了企業對未來收益非實物形態的要求權。知識資本往往與金融資產、實物資產相對,范圍非常廣,凡是不能歸屬于金融資產、實物資產的企業資源通常都被統稱為知識資本,正因為如此,知識資本及其各個組成部分在不同場合往往被冠以不同的名稱,如知識資本作為一個整體在不同場合分別被冠以“智力資本”“知識資本”等多種不同的名稱,知識資本的各個組成部分在不同場合也分別以“人力資源”“人力資本”“結構資本”“組織資本”“創新資本”“關系資本”“智力資產”“無形資產”等多種不同的形式出現。

為了便于研究和交流,本文采用目前學術界主流的“三分法”,將企業知識資本分為人力資本、結構資本和關系資本三個組成部分,其中,人力資本是指企業員工所擁有的知識、能力和經驗等,在會計界往往又被稱為“人力資源”;結構資本則是指一個企業在長期經營過程中所逐步形成的、能夠將企業各類有形資源和無形資源有機整合起來以實現自身目標的企業各類知識和能力,結構資本通常又被分解成組織資本和創新資本兩個組成部分,組織資本通常包括企業理念、發展戰略、管理制度和機制、企業文化、企業慣例等,創新資本則是指企業的創新能力以及因創新而生成的、具有自主知識產權的各類智力資產,企業因創新而生成的具有自主知識產權的各類智力資產(包括“專利權”“專有技術”“軟件”“版權”等)在會計界通常被稱為“無形資產”;關系資本是指一個企業在長期的發展歷史過程中所累積形成的、與社會各界組織和人員之間的良好關系和資源,關系資本是一個龐大的體系,目前會計中能夠確認入賬的關系資本通常只有“商標”“商號”“特許經營權”等少數幾項。

二、知識資本《會計研究》文獻概覽

(一)文獻檢索

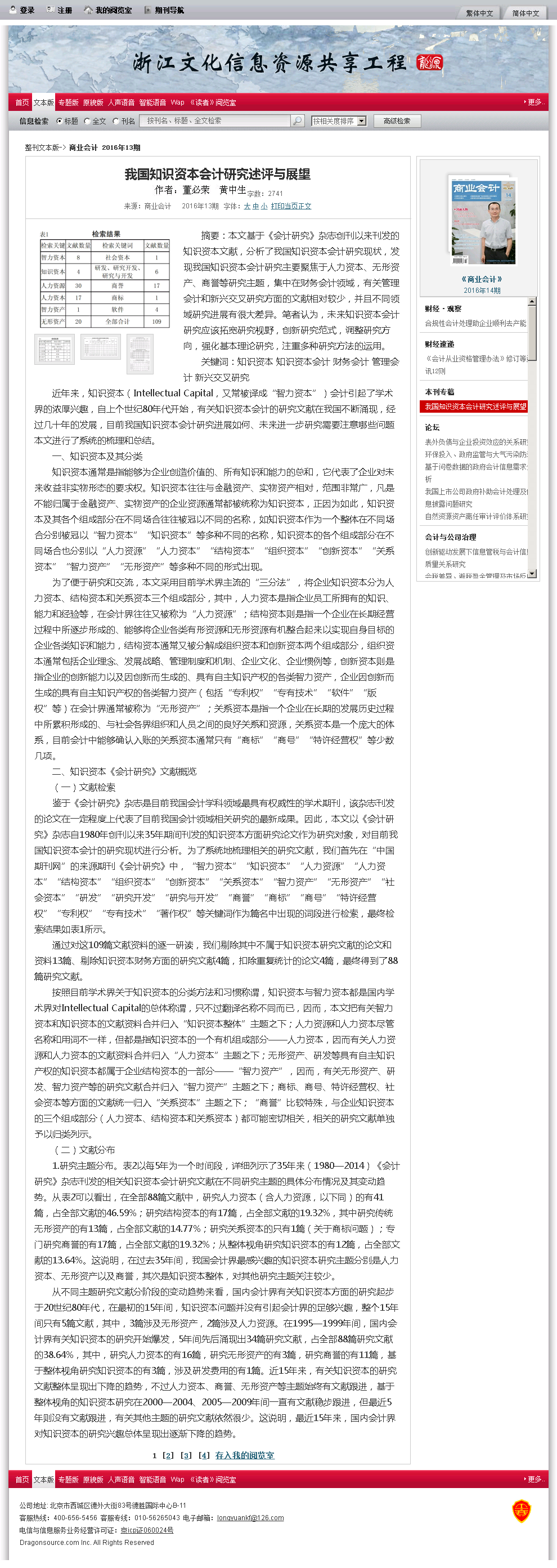

鑒于《會計研究》雜志是目前我國會計學科領域最具有權威性的學術期刊,該雜志刊發的論文在一定程度上代表了目前我國會計領域相關研究的最新成果。因此,本文以《會計研究》雜志自1980年創刊以來35年期間刊發的知識資本方面研究論文作為研究對象,對目前我國知識資本會計的研究現狀進行分析。為了系統地梳理相關的研究文獻,我們首先在“中國期刊網”的來源期刊《會計研究》中,“智力資本”“知識資本”“人力資源”“人力資本”“結構資本”“組織資本”“創新資本”“關系資本”“智力資產”“無形資產”“社會資本”“研發”“研究開發”“研究與開發”“商譽”“商標”“商號”“特許經營權”“專利權”“專有技術”“著作權”等關鍵詞作為篇名中出現的詞段進行檢索,最終檢索結果如表1所示。

通過對這109篇文獻資料的逐一研讀,我們剔除其中不屬于知識資本研究文獻的論文和資料13篇、剔除知識資本財務方面的研究文獻4篇,扣除重復統計的論文4篇,最終得到了88篇研究文獻。

按照目前學術界關于知識資本的分類方法和習慣稱謂,知識資本與智力資本都是國內學術界對Intellectual Capital的總體稱謂,只不過翻譯名稱不同而已,因而,本文把有關智力資本和知識資本的文獻資料合并歸入“知識資本整體”主題之下;人力資源和人力資本盡管名稱和用詞不一樣,但都是指知識資本的一個有機組成部分——人力資本,因而有關人力資源和人力資本的文獻資料合并歸入“人力資本”主題之下;無形資產、研發等具有自主知識產權的知識資本都屬于企業結構資本的一部分——“智力資產”,因而,有關無形資產、研發、智力資產等的研究文獻合并歸入“智力資產”主題之下;商標、商號、特許經營權、社會資本等方面的文獻統一歸入“關系資本”主題之下;“商譽”比較特殊,與企業知識資本的三個組成部分(人力資本、結構資本和關系資本)都可能密切相關,相關的研究文獻單獨予以歸類列示。

(二)文獻分布

1.研究主題分布。表2以每5年為一個時間段,詳細列示了35年來(1980—2014)《會計研究》雜志刊發的相關知識資本會計研究文獻在不同研究主題的具體分布情況及其變動趨勢。從表2可以看出,在全部88篇文獻中,研究人力資本(含人力資源,以下同)的有41篇,占全部文獻的46.59%;研究結構資本的有17篇,占全部文獻的19.32%,其中研究傳統無形資產的有13篇,占全部文獻的14.77%;研究關系資本的只有1篇(關于商標問題);專門研究商譽的有17篇,占全部文獻的19.32%;從整體視角研究知識資本的有12篇,占全部文獻的13.64%。這說明,在過去35年間,我國會計界最感興趣的知識資本研究主題分別是人力資本、無形資產以及商譽,其次是知識資本整體,對其他研究主題關注較少。

從不同主題研究文獻分階段的變動趨勢來看,國內會計界有關知識資本方面的研究起步于20世紀80年代,在最初的15年間,知識資本問題并沒有引起會計界的足夠興趣,整個15年間只有5篇文獻,其中,3篇涉及無形資產,2篇涉及人力資源。在1995—1999年間,國內會計界有關知識資本的研究開始爆發,5年間先后涌現出34篇研究文獻,占全部88篇研究文獻的38.64%,其中,研究人力資本的有16篇,研究無形資產的有3篇,研究商譽的有11篇,基于整體視角研究知識資本的有3篇,涉及研發費用的有1篇。近15年來,有關知識資本的研究文獻整體呈現出下降的趨勢,不過人力資本、商譽、無形資產等主題始終有文獻跟進,基于整體視角的知識資本研究在2000—2004、2005—2009年間一直有文獻穩步跟進,但最近5年則沒有文獻跟進,有關其他主題的研究文獻依然很少。這說明,最近15年來,國內會計界對知識資本的研究興趣總體呈現出逐漸下降的趨勢。