產權抵押貸款下農戶融資方式選擇及其影響因素研究

——來自寧夏同心517個樣本的經驗考察

2016-10-19 13:31:23王青文羅劍朝

中國土地科學 2016年7期

王青文,羅劍朝,2,張 珩

(1.西北農林科技大學經濟管理學院,陜西 楊凌 712100;2.西北農林科技大學農村金融研究所,陜西 楊凌 712100)

產權抵押貸款下農戶融資方式選擇及其影響因素研究

——來自寧夏同心517個樣本的經驗考察

王青文1,羅劍朝1,2,張 珩1

(1.西北農林科技大學經濟管理學院,陜西 楊凌 712100;2.西北農林科技大學農村金融研究所,陜西 楊凌 712100)

研究目的:分析產權抵押融資試點條件下農戶對信用、保證、質押、產權抵押4種正規融資方式的選擇傾向及其影響因素。研究方法:多變量Probit模型。研究結果:產權抵押貸款已成為試點地區農戶正規融資的主要選擇方式,且對其他正規融資方式的選擇具有替代效應;農戶不同融資方式選擇的影響因素既存在顯著差異也具有共性,其中農戶對產權抵押貸款的政策認知、優勢認知均是影響其4種融資方式選擇的顯著因素。研究結論:為優化產權抵押業務、提升農村金融服務水平,金融機構應做到:(1)重視政策宣傳力度與效果,提升農戶認知;(2)凸顯產權抵押貸款優勢,不斷優化創新產品設計;(3)加強金融供給精準化。

土地經濟;農戶融資;方式選擇;產權抵押;多變量Probit模型

為破解農戶“貸款難、擔保難、抵押難”的融資困境,自2000年始,以農村信用社為主的正規農村金融機構陸續開展了針對農戶的小額信用貸款、多戶聯保貸款、產權質押貸款、產權抵押貸款及其擔保組合等業務創新。這一系列貸款方式的設計實施,對拓寬農戶融資渠道,緩解農戶融資約束具有重大意義。寧夏同心縣自2006年就開始探索開展農地經營權(以下稱“產權”)抵押融資試點工作,通過設立土地承包經營權抵押貸款協會,鼓勵農戶以土地承包經營權入股成為會員,并建立“土地承包經營權流轉合作社”來承擔擔保中介職能,自下而上逐步推廣融資試點。其“同心模式”是政府與農村商業銀行(以下簡稱“農商行”)開創的具有地域特色的多戶聯保與農地經營權抵押反擔保相結合的創新貸款方式。已有研究也證實,“同心模式”是緩解農戶融資難的有效途徑[1-2]。作為金融活動的參與主體,農戶的選擇參與是落實發展正規融資方式的前提基礎,因此,立足于農戶視角對不同融資方式的選擇研究,對評判融資方式運行效果、繼而指導完善貸款政策具有現實意義。而在當前政府大力倡導產權抵押貸款的背景下,深入分析試點地區農戶在產權抵押與其他正規融資方式之間的選擇及其影響因素,對進一步推廣產權抵押貸款政策、優化農村金融服務具有重要理論參考。

1 文獻回顧

國內外學者針對農戶融資方式選擇行為的研究極其豐富。從已有文獻來看,學者們主要從正規金融和非正規金融(民間借貸)對比的視角展開,國外學者Bell等的研究發現,發展中國家由于正規金融的利率低于非正規金融,農戶融資首選的是正規金融[3-4]。Kochar A等的研究認為,民間金融因具有更低的交易成本和違約監督成本,從而成為農戶融資的首要選擇[5-6]。國內學者普遍認為,信貸約束、信息成本、風險成本以及交易成本等是影響農戶融資選擇的本質因素,而民間借貸平均融資成本低于正規金融,是農戶的主要融資選擇[7-11]。也有學者指出,由于各個地區經濟發展水平的不同,農戶融資選擇出現差異化,正規金融已逐漸成為農戶融資的重要選擇[12-13],農戶傾向于民間借貸只是一種被動選擇[14]。而對影響農戶選擇正規金融的因素研究,學者們主要從戶主自身特征、農戶家庭特征、生產經營特征、社會資本、信貸需求特征等方面進行分析[13,15-16]。關于農戶正規融資方式選擇及其影響因素的研究,學者們多采用二元Logistic模型、Probit模型等分別針對多戶聯保貸款[17]、小額信貸[18]、農地經營權抵押[1]等單一融資方式展開實證分析。其研究結論也表明,農戶人口特征、家庭特征、社會資本、正規信貸經歷、借貸特征、外部金融環境等是影響農戶方式選擇的主要因素[1,17-18]。

縱觀已有文獻,關于農戶多種正規融資方式之間偏好選擇的研究尚不多見,學者們多運用簡單二元離散選擇模型,主要針對單一融資方式展開實證分析,缺乏對農戶在實際中同時面臨多種融資方式選擇且選擇這些融資方式并不相互排斥的現實考慮。鑒于此,本文運用多變量Probit方法在研究中同時引入信用、保證、質押、抵押4種正規融資方式,以有效對比農戶對不同方式的選擇傾向及其影響因素,以期完善現有正規金融融資業務,緩解農戶貸款難問題,以促進農村經濟繁榮發展。

2 數據來源與選擇現狀

2.1數據來源

本文數據來源于2015年7月份對產權抵押試點地區寧夏同心縣的實地調查。目前在同心縣內,農地經營權抵押貸款、信用貸款、保證貸款、質押貸款等業務均得到有效開展,本文選取同心縣作為樣本縣能有效分析農戶4種正規融資方式的選擇偏好,具有典型性。在調研中采取分層抽樣方法,選取了具有不同經濟發展水平、不同生產類型的4個樣本鎮(丁塘、河西、王團、興隆鎮),針對每個樣本鎮通過隨機抽樣法選取農戶展開訪問調查,保證樣本具有較高的代表性,又不失覆蓋率。調查共發放問卷565份,獲得有效問卷517份,有效率為91.50%。

2.2融資方式選擇現狀

調查數據顯示,有409戶農戶在近5年內發生過正規信貸行為,占總樣本比重達79.11%,其中有305戶農戶選擇產權抵押貸款方式融資,占74.57%。這表明,隨著農村經濟的快速發展,農戶生產生活的資金需求愈加旺盛,借貸行為比較普遍,且主要通過正規金融渠道融入資金,而產權抵押貸款是農戶融資的主要選擇方式,與該地區試點政策目的相吻合。

從融資方式優先選擇的情況來看,43.33%的農戶優先選擇產權抵押,19.54%的農戶優先選擇信用貸款,18.18%的農戶優先選擇民間借貸,16.83%的農戶優先選擇保證貸款,而僅有2.13%的農戶優先選擇質押貸款。這反映出隨著農村經濟日益市場化,正規信貸正逐步替代民間借貸的主導地位,且伴隨產權抵押貸款的連續有效實施,農戶已將其作為融資的首選方式,而由于農村質押權益的匱乏,農戶選擇質押貸款方式的意愿最弱。

數據還顯示,產權抵押貸款經歷對農戶不同融資方式的優先選擇存在影響。具有產權抵押貸款經歷的農戶,會優先選擇產權抵押方式。這說明,具有產權抵押貸款經歷的農戶,基于對抵押貸款申請辦理手續流程與相關優惠事項的掌握以及良好的信用記錄,再次選擇產權抵押可以既降低融資成本又提高貸款獲得率,故優選產權抵押方式的概率較高。沒有產權抵押貸款經歷的農戶則更傾向于選擇民間借貸。這可能是由于農戶從事非農業生產經營,資金需求多為臨時周轉,通過民間借貸可迅速融入資金,縮短融資時間;也可能由于農戶因面臨非日常大額生活開支(如婚喪嫁娶、蓋房等),親朋好友的無息、無期借款可大幅降低融資成本和還債壓力,因此民間借貸的選擇概率較大。此外,通過詢問樣本農戶沒有產權抵押貸款經歷的原因,有30.19%的農戶認為“不了解貸款政策”是其未選擇產權抵押貸款的首要因素,這表明當前產權抵押政策宣傳的策略力度和落實效果仍需進一步的加大與優化。

3 模型構建與變量選擇

3.1模型構建

本文的研究目的是分析農戶在信用、保證、質押、產權抵押4種正規融資方式之間選擇的影響因素,一般來說,可以利用4個簡單二元離散選擇(如二元Probit)模型來分別研究。然而,在實際中,農戶為滿足自身貸款需求時可能會同時選擇多種融資方式,而且這些融資方式的選擇并不相互排斥。因此,某些不能觀測到的因素可能會同時決定農戶選擇不同的融資方式,即簡單二元Probit模型的誤差項之間相關。比如,在研究中不能觀測到農戶的真實的貸款需求,若貸款額度需求大的農戶同時選擇保證貸款和質押貸款兩種方式,則保證貸款方式的二元Probit模型誤差項可能與質押貸款方式的二元Probit模型誤差項相關。如果不考慮這種內生性問題,而利用多個二元Probit模型來研究,則估計結果可能會產生偏誤。因此,本文采用允許不同方程誤差項之間存在相關性的多變量Probit模型。

多變量Probit模型包含多個二元被解釋變量,模型具體形式如下:式(1)—式(2)中,j = 1,2,3,4,分別表示信用、保證、質押、產權抵押4種融資方式,為無法觀測到的潛在變量,Yj為最終結果變量,若>0,則Yj= 1,表示農戶選擇相應的融資方式,X為影響農戶選擇融資方式的各種因素,βj為相應的估計系數,μj為隨機擾動項,遵循均值為0、協方差為Ψ的多元正態分布,即μj~MVN(0,Ψ)。協方差Ψ矩陣如下:

式(3)中,非對角線上的元素代表4種不同融資方式的4個方程隨機擾動項之間無法觀測的聯系,即ρij(i,j=1,2,3,4;i≠j)表示第i個方程隨機擾動項μi與第j個方程隨機擾動項μj的相關系數。非對角線上的非零值反映各方程隨機擾動項之間存在關聯,應采用多變量Probit模型進行估計。非對角線上的元素值若顯著且大于0,說明農戶不同融資方式選擇之間呈現互補效應;而元素值若顯著且小于0,則說明農戶不同融資方式選擇之間呈現替代效應。

3.2變量選擇

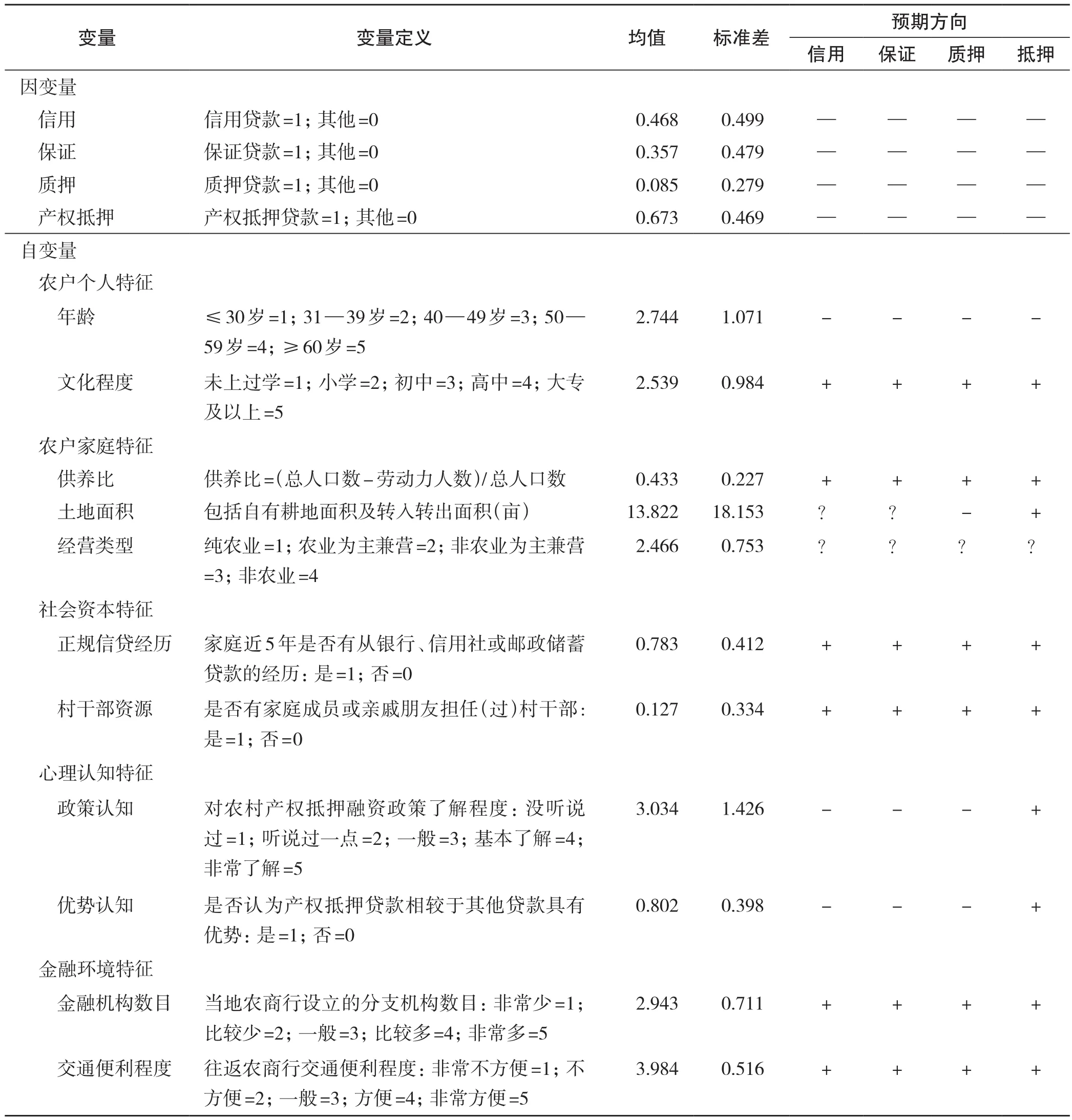

綜合已有研究成果及相關理論,本文將影響農戶融資方式選擇的自變量因素歸納為5大類:農戶個人特征、家庭特征、社會資本特征、心理認知特征以及金融環境特征。具體變量的定義、描述性統計結果及預期作用方向如表1所示。

3.3多重共線性檢驗

針對選取的自變量,依次將每一個自變量設為因變量,其余變量設為自變量,通過Stata線性回歸,來檢驗變量間的多重共線性問題。結果顯示,每個回歸方程的所有自變量其VIF均小于1.5,按照膨脹因子不大于10的一般標準,即說明變量間不存在多重共線性,可以作為模型自變量。

4 實證分析

4.1融資方式選擇

運用Stata 12.0統計軟件對農戶融資方式選擇進行多變量Probit模型估計,結果顯示,模型卡方值等于53.634,且通過了1%水平的顯著性檢驗,表明各方程隨機擾動項之間存在相關性,即農戶在不同融資方式的選擇之間存在相互影響,故選取多變量Probit模型是合適的。在協方差矩陣中,有5個協方差通過了5%水平的顯著性檢驗。這意味著,農戶在選擇某一種融資方式受到選擇其他融資方式的影響。

具體而言:(1)農戶在選擇產權抵押與選擇信用、保證、質押融資方式之間存在顯著替代效應。這表明產權抵押貸款政策在試點地區落實效果較好,產權抵押貸款憑借其政策優勢得到當地金融機構的大力推廣開展,且通過實現農民對土地房屋等財產可抵押擔保權利的自由支配,顯著提高農戶貸款可得率并在一定程度上降低融資成本,得到了農戶的積極響應,因此對其他正規融資方式具有一定替代作用。(2)農戶在選擇信用與選擇保證、質押融資方式之間存在顯著互補效應。換言之,即農戶在選擇信用貸款的同時也會選擇保證或質押方式。這可能是由于農戶面臨的農業或非農業生產經營風險較大,且自身缺乏可變現資產,償還能力有限,此外農村個人信用評級制度缺乏法律保障效力,因此,金融機構為防范貸款違約風險會要求農戶附加擔保措施,或提供具有較強償還能力的擔保人保證或者以自有可抵押財產作為抵押品。另外,這也可能是因為信用貸款一般審批額度較小,不能完全滿足農戶的資金需求,需要農戶借助其他融資方式予以補充。

表1 變量定義、描述性統計及預期方向Tab.1 Variations definition、descriptive statistics and expected directions

4.2影響因素分析

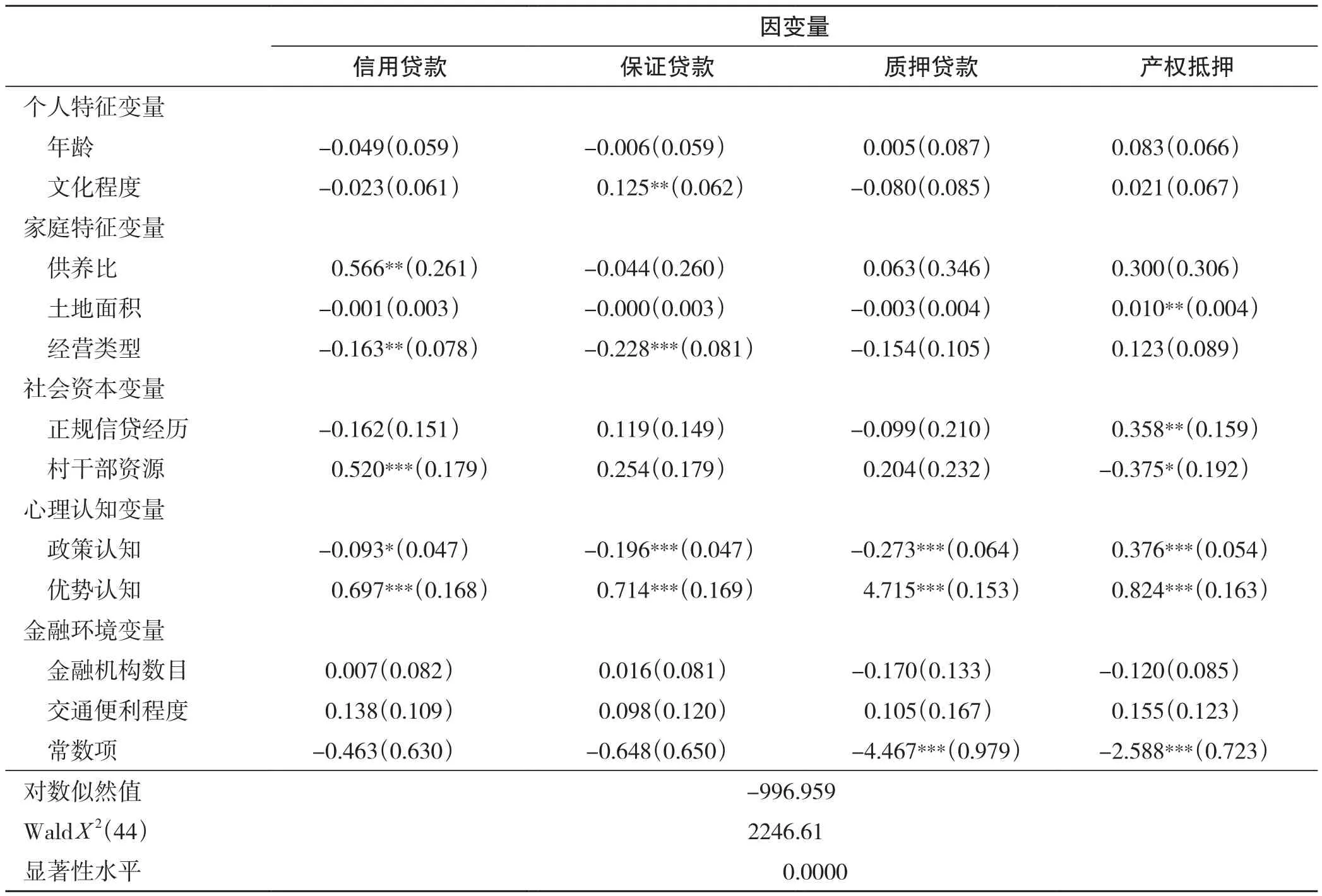

農戶融資方式選擇影響因素的多變量Probit模型穩健回歸結果見表2。總體來看,模型擬合程度較好。

表2 農戶融資方式選擇的多變量Probit模型回歸結果Tab.2 The regression results of multivariate probit model for farmers’ financing choices

(1)農戶個人特征因素。①年齡對農戶4種融資方式的選擇影響均不顯著。這可能是由于不同年齡階層的農戶對這些融資方式普遍都不陌生,甚至十分熟悉,年齡差異不大。②文化程度對農戶保證貸款方式的選擇有正向影響。文化程度越高,農戶擁有的同學、朋友等社會人脈關系越廣,可利用的社會資源越多,因此在面臨生產經營資金需求時,多選擇保證貸款融資。而文化程度對其他3種融資方式的選擇影響不顯著,這可能是由于在農村農戶之間文化水平相近,且對各種貸款方式的了解參與也多通過親朋好友、鄰里鄉親等渠道,因此文化程度對農戶融資方式的選擇未產生影響。

(2)家庭特征因素。①供養比對農戶選擇信用貸款方式有正向影響。供養比較大的農戶,其家庭結構多為“上有老、下有小”,一方面勞動力缺乏而收入來源少,另一方面孩子上學、老人看病等日常生活開銷多,其貸款需求多為短期、小額,與信用貸款特征相匹配,故而農戶傾向選擇信用貸款方式。②土地面積對農戶產權抵押方式的選擇有正向影響。土地面積越多,土地價值評估值及其抵押貸款額度也越大,產權抵押融資在降低邊際交易成本的同時又提高了土地資源利用率,因此農戶選擇的概率越大。③家庭經營類型對農戶選擇信用、保證方式有負向影響。這表明,經營類型是非農為主兼業或者非農業的農戶選擇信用、保證貸款的概率越低,這可能是因為非農經營農戶,擁有較多的可抵押變現資產,且融資需求特征多為大規模、長期限,而信用貸款和保證貸款的融資成本相對較高。故而相較之下,農戶可能會選擇信用、保證貸款以外的方式融資,如產權抵押貸款。

(3)社會資本因素。①正規信貸經歷對農戶產權抵押方式的選擇有正向影響,而對其他融資方式選擇影響不顯著。當前產權抵押業務處于剛起步發展階段,受制于抵押財產(如土地)變現困難,金融機構在產權抵押貸款審批時會追溯貸款農戶歷史信貸行為以防范違約風險,而其他融資方式均具有相應完善的違約風險補償辦法。因此,具有貸款經歷的農戶可憑借其良好信用記錄和償還能力提高貸款獲得率,選擇產權抵押方式的概率較大。②村干部資源對農戶選擇信用貸款有正向影響。一般來說,村干部資源可以有效降低信用貸款中金融機構與農戶雙方之間的信息不對稱程度,農戶可憑借村干部的威信,以改善金融機構對自身的信用評價。而村干部資源對農戶對選擇產權抵押貸款具有負作用,這與預期不符。這可能是因為有村干部資源的農戶人脈資源豐富、融資渠道廣,對土地房屋等產權抵押貸款依賴度較低,熱情不高。

(4)農戶心理認知因素。①政策認知對農戶產權抵押方式選擇有正向影響,而對其他3種方式的選擇有負向影響,與預期相符。農戶對產權抵押貸款政策及貸款申請辦理手續、流程以及相關的優惠、注意事項等越熟悉,其潛在參與產權抵押貸款的意愿越強烈,選擇產權抵押的可能性越大。②優勢認知對農戶產權抵押方式選擇有正向作用,與預期相符;但對其他方式的選擇也具有正向作用,與預期不符。這可能是因為,一方面農戶對產權抵押貸款的優勢認知并不是獨立決定農戶產權抵押方式選擇的因素;另一方面,對農戶來說,產權抵押貸款雖具有優勢,但也存在手續繁瑣、法律不完善等缺陷,其優勢較其他貸款而言并不突出。

(5)金融環境因素。金融機構數目、交通便利程度對農戶4種融資方式的選擇影響均不顯著。這可能是由于近年來國家持續加強對農村金融生態環境的優化,金融機構覆蓋率得到大幅提升。調查中也發現,同心縣各個鄉鎮都設置了農商行分支機構的營業網點,以方便農戶辦理金融業務;其次,隨著農村經濟水平和農民生活水平的提高,村鎮之間交通便利,農戶也普遍擁有摩托車、小汽車等代步工具,因此往返金融機構十分便捷。

5 主要結論及政策啟示

主要結論:(1)農戶對不同正規融資方式的選擇存在明顯偏好,產權抵押貸款是試點地區農戶融資的主要選擇方式;(2)農戶在不同正規融資方式之間的選擇存在相互影響,其中產權抵押融資對農戶其他正規融資方式的選擇具有替代效應,而信用貸款方式對保證、質押貸款方式的選擇具有互補效應;(3)農戶不同融資方式選擇的影響因素既存在顯著差異也具有部分共性,其中土地經營面積、正規信貸經歷是影響農戶產權抵押貸款選擇的主要因素,家庭供養比是影響農戶信用貸款選擇的主要因素,文化程度是影響農戶保證貸款選擇的主要因素;而家庭經營類型是影響農戶信用、保證方式選擇的主要因素,村干部資源是影響農戶信用、產權抵押方式選擇的主要因素,且農戶對產權抵押貸款的政策認知、優勢認知等心理認知變量均是影響農戶4種正規融資方式選擇的主要因素。

為進一步優化產權抵押貸款業務,提升農村金融服務水平,得出以下政策啟示:(1)應加大宣傳力度,提高農戶政策認知。政府與金融機構應增強服務意識,通過多渠道大力宣傳普及產權抵押貸款政策,落實宣傳效果,提高農戶產權抵押融資參與意愿。(2)優化創新產品設計,凸顯產權抵押貸款優勢。針對已有抵押貸款業務,金融機構應加強操作手續的簡捷化,業務流程的標準化、規范化,并放寬貸款審批額度,加大利率優惠強度。同時應逐步拓寬可抵押擔保物范圍,不斷探索具有地域特色的創新模式,用優點補缺點,吸引農戶廣泛選擇參與。(3)加強金融供給精準化。應針對不同資源稟賦類型的農戶提供個性化信貸產品,依據其貸款需求特征合理靈活劃分貸款期限、額度和利率水平,滿足農戶多樣化金融需求。同時完善農戶個人征信體系,深化農戶資源管理與開發,不斷升級服務品質,提升農村金融服務效率。

(誠摯感謝對本文提供重要修改意見的同門博士師姐曹瓅。)

(

):

[1] 楊婷怡,羅劍朝.農戶參與農村產權抵押融資意愿及其影響因素實證分析——以陜西高陵縣和寧夏同心縣919個樣本農戶為例[J] .中國農村經濟,2014,(4):42 - 57.

[2] 李韜,羅劍朝.農戶土地承包經營權抵押貸款的行為響應——基于Poisson Hurdle模型的微觀經驗考察[J] .管理世界,2015,(7):54 - 70.

[3] Bell C., Srinivasan T. N., Udry C. Rationing, Spillover and Interlinking in Credit Market: the Case of Rural Punjab[J] . Oxford Economic Papers, 1997, 49(4): 557 - 585.

[4] Bhattacharyya A., Kumbhakar S.Market Imperfections and Output Loss in the Presence of Expenditure Constraint: A Generalized Shadow Price Approach[J] . American Journal of Agricultural Economics, 1997, 79(3): 860 - 871.

[5] Kochar A. Does Lack of Access to Formal Credit Constrain Agricultural Production? Evidence from the Land Tenancy Market in Rural India[J] . American Journal of Agricultural Economics, 1997, 79(3): 754 - 756.

[6] Mushinski D W. An Analysis of Offer Functions of Banks and Credit Unions in Guatemala[J] .The Journal of Development Studies,1999, 36(2): 88 - 112.

[7] 馬曉青,劉莉亞,胡乃紅,等.信貸需求與融資渠道偏好影響因素的實證分析[J] .中國農村經濟,2012,(5):65 - 76,84.

[8] 金燁,李宏彬.非正規金融與農戶借貸行為[J] .金融研究,2009,(4):63 - 79.

[9] 馬曉青,黃祖輝.農戶信貸需求與融資偏好差異化比較研究——基于江蘇省588戶農戶調查問卷[J] .南京農業大學學報(社會科學版),2010,10(1):57 - 63.

[10] 馬永強.中國農戶融資現狀與民間借貸偏好分析——來自全國農戶借貸調查問卷[J] .經濟學家,2011,(6):28 - 37.

[11] 徐璋勇,楊賀.農戶信貸行為傾向及其影響因素分析——基于西部11省(區)1664戶農戶的調查[J] .中國軟科學,2014,(3):45 - 56.

[12] 牛榮,羅劍朝,張珩.陜西省農戶借貸行為研究[J] .農業技術經濟,2012,(4):24 - 30.

[13] 陳鵬,劉錫良.中國農戶融資選擇意愿研究——來自10省2萬家農戶借貸調查的證據[J] .金融研究,2011,(7):128 - 141.

[14] 丁志國,徐德財,覃朝暉.被動選擇還是主觀偏好:農戶融資為何更加傾向民間渠道[J] .農業技術經濟,2014,(11):52 - 64.

[15] 易小蘭.農戶正規借貸需求及其正規貸款可獲性的影響因素分析[J] .中國農村經濟,2012,(2):56 - 63,85.

[16] 張三峰,王非,賈愚.信用評級對農戶融資渠道選擇意愿的影響——基于10省(區)農戶信貸調查數據的分析[J] .中國農村經濟,2013,(7):72 - 84.

[17] 孔榮,彭艷玲,任彥軍.農戶聯戶擔保參與決策過程及其影響因素研究——基于陜西、甘肅兩省789戶農戶調查[J] .農業經濟問題,2011,(10):96 - 101,112.

[18] 王曉青.較發達地區農戶參與農信社小額信貸程度的影響因素分析——基于蘇北金湖農戶“直接意愿”調查的實證檢驗[J] .財貿研究,2011,(6):47 - 55.

(本文責編:陳美景)

Research on Rural Households’ Financing Choice and Its Impact Factors from the Perspective of Property Mortgage: An Empirical Analysis of 517 Samples from Tongxin, Ningxia

WANG Qing-wen1, LUO Jian-chao1,2, ZHANG Heng1

(1. College of Economics and Management, Northwest A&F University, Yangling 712100, China; 2. Institute of Rural Finance, Northwest A&F University, Yangling 712100, China)

The purpose of this study is to analyze the rural households’ choice behavior of four types of formal financing methods i.e., credit, guarantee, pledge and property mortgage and its impact factors under the condition of property mortgage financing pilot. Research method is the multivariate Probit model. The results show that property mortgage has become the main choice of farmers’ formal financing method in the pilot area, and has substitution effect on farmers’choice of other formal financing methods; the determinants of farmers’ different financing choices have significant difference and similarity; and land area, formal loan experience, village cadre resource are the main factors that affect the farmers’ choices of property mortgage, and policy cognition and advantage cognition of the property mortgage bothare the significant factors influencing farmers' option on four financing methods. It is concluded that rural financial institutions should pay attention to the efforts and results of policy propaganda to improve farmers’ cognition; should highlight the advantages of property mortgage as well as constantly optimize and innovate the design of credit products;should strengthen the precision of financial supply to gradually promote the effectiveness of property mortgage policy and to improve the level of rural financial service.

land economy; rural households’ financing; path selection; property mortgage; multivariate Probit model

F301.3

A

1001-8158(2016)07-0041-08

10.11994/zgtdkx.20160817.132408

2016-05-02;

2016-07-11

教育部“長江學者和創新團隊發展計劃”創新團隊項目“西部地區農村金融市場配置效率、供求均衡與產權抵押融資模式研究”(IRT1176);西北農林科技大學人文社科項目“農村土地承包經營權抵押擔保融資效果評價、運作模式與支持政策研究”(2014RWZD01)。

王青文(1991-),女,河南禹州人,碩士研究生。主要研究方向為銀行業務經營與管理。E-mail: 1003594783@qq.com

猜你喜歡

證券市場周刊(2025年5期)2025-02-24 00:00:00

證券市場周刊(2025年4期)2025-02-17 00:00:00

證券市場周刊(2025年3期)2025-02-04 00:00:00

證券市場周刊(2024年30期)2024-08-24 00:00:00

客聯(2022年6期)2022-05-30 08:01:40

房地產導刊(2020年8期)2020-09-11 07:47:40

房地產導刊(2020年6期)2020-07-25 01:31:00

西夏學(2020年2期)2020-01-24 07:42:42

山西省政法管理干部學院學報(2019年3期)2019-07-25 12:30:28

中國工程咨詢(2017年12期)2017-01-31 02:57:00