基于SCP范式的我國(guó)物流行業(yè)發(fā)展現(xiàn)狀研究

2016-10-18 01:22:50曹芳萍教授北京林業(yè)大學(xué)經(jīng)濟(jì)管理學(xué)院北京100083

商業(yè)經(jīng)濟(jì)研究 2016年18期

■ 吳 平 曹芳萍 教授(北京林業(yè)大學(xué)經(jīng)濟(jì)管理學(xué)院 北京 100083)

基于SCP范式的我國(guó)物流行業(yè)發(fā)展現(xiàn)狀研究

■ 吳平曹芳萍教授(北京林業(yè)大學(xué)經(jīng)濟(jì)管理學(xué)院北京100083)

本文收集近幾年來物流行業(yè)相關(guān)數(shù)據(jù),對(duì)我國(guó)物流行業(yè)相關(guān)行業(yè)指標(biāo)進(jìn)行計(jì)算和分析,得出我國(guó)物流行業(yè)存在的成本過高、行業(yè)集中度偏低等嚴(yán)重制約著我國(guó)現(xiàn)代物流行業(yè)發(fā)展的行業(yè)問題;并根據(jù)得出的行業(yè)問題提出了相關(guān)發(fā)展策略。

SCP范式物流行業(yè)發(fā)展現(xiàn)狀發(fā)展策略

受我國(guó)經(jīng)濟(jì)進(jìn)入“新常態(tài)”影響,也是應(yīng)對(duì)新時(shí)期轉(zhuǎn)變發(fā)展方式的需要,我國(guó)物流業(yè)正在進(jìn)入新的發(fā)展階段,結(jié)束了過去十多年20%以上的高速增長(zhǎng),增長(zhǎng)速度逐步放緩到9%左右。預(yù)計(jì)未來一段時(shí)期,社會(huì)物流總額和物流業(yè)增加值將維持溫和增長(zhǎng)。與此同時(shí)物流行業(yè)發(fā)展存在的問題一直未曾得到很好的解決,且隨著行業(yè)發(fā)展的不斷完善和成熟,行業(yè)發(fā)展問題日益突出。

本文基于SCP范式借助近幾年物流行業(yè)相關(guān)數(shù)據(jù)分析我國(guó)物流行業(yè)目前存在的問題并提出初步的發(fā)展措施。SCP范式是產(chǎn)業(yè)經(jīng)濟(jì)學(xué)哈佛學(xué)派的代表理論,該范式提供了一個(gè)將市場(chǎng)結(jié)構(gòu)(Structure)—市場(chǎng)行為(Conduct)—市場(chǎng)績(jī)效(Performance)相結(jié)合進(jìn)行產(chǎn)業(yè)分析的框架。SCP范式的基本內(nèi)涵是市場(chǎng)結(jié)構(gòu)決定企業(yè)在市場(chǎng)中的行為,而企業(yè)行為又決定市場(chǎng)運(yùn)行績(jī)效。

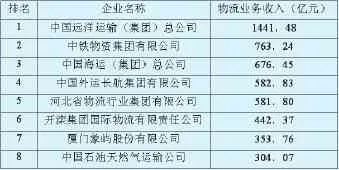

表1 2014年我國(guó)物流企業(yè)8強(qiáng)名單

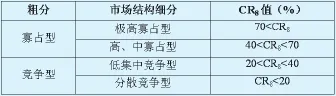

表2 日本學(xué)者植草益的市場(chǎng)結(jié)構(gòu)分類

我國(guó)物流市場(chǎng)結(jié)構(gòu)(S)

(一)市場(chǎng)集中度

集中度是反映市場(chǎng)寡占程度的指示器,是指在特定市場(chǎng)(行業(yè))中,上位企業(yè)所占的市場(chǎng)份額或相對(duì)規(guī)模結(jié)構(gòu)的指標(biāo)。由于我國(guó)物流行業(yè)存在企業(yè)規(guī)模較小且分散程度高的現(xiàn)象,所以本文采用CRn指數(shù)進(jìn)行物流行業(yè)集中度的測(cè)算。

其中CRn為我國(guó)物流行業(yè)內(nèi)規(guī)模最大的前n位企業(yè)的市場(chǎng)集中度,Xi為第i位企業(yè)的生產(chǎn)額、銷售額或是職工人數(shù),N為物流行業(yè)的全部企業(yè)數(shù),n為物流行業(yè)中規(guī)模最大的前幾位企業(yè),在本研究中n取8。

由表1可知,從業(yè)務(wù)收入總額角度來看,2014年我國(guó)物流業(yè)前八強(qiáng)企業(yè)包括中國(guó)遠(yuǎn)洋運(yùn)輸(集團(tuán))總公司、中鐵物資集團(tuán)有限公司、中國(guó)海運(yùn)(集團(tuán))總公司等八家公司。這八家企業(yè)營(yíng)業(yè)收入總額為0.51萬億元,而2014年度社會(huì)物流總收入為7.2萬億元。

根據(jù)上述2014年度我國(guó)前八強(qiáng)物流企業(yè)營(yíng)業(yè)收入總額和社會(huì)物流收入總額計(jì)算我國(guó)物流行業(yè)集中度得:CR8=[(1441.48+ 763.24+676.45+582.83+581.80 +442.37+353.76+304.07)/7.2]* 100%=7.15%。由表2可知,7.15% 處于CR8<20階梯中,屬于競(jìng)爭(zhēng)型中的分散競(jìng)爭(zhēng)型,這說明我國(guó)物流行業(yè)市場(chǎng)集中度較低,市場(chǎng)競(jìng)爭(zhēng)過高,處于過剩競(jìng)爭(zhēng)狀態(tài)。

(二)產(chǎn)品差異化程度

行業(yè)組織理論認(rèn)為,廠商的主要市場(chǎng)力量來源于產(chǎn)品的差異化。物流市場(chǎng)細(xì)分程度高,各細(xì)分市場(chǎng)專業(yè)性強(qiáng)。因此,受細(xì)分市場(chǎng)專業(yè)性高的影響,物流服務(wù)產(chǎn)品的差異化程度也比較高。所以正確地選擇業(yè)務(wù)領(lǐng)域、準(zhǔn)確地定位經(jīng)營(yíng)目標(biāo)、在細(xì)分市場(chǎng)內(nèi)向顧客提供高質(zhì)量的專業(yè)服務(wù)才能滿足客戶需求、提升企業(yè)價(jià)值,這也成為物流行業(yè)內(nèi)不同規(guī)模和類型企業(yè)得以生存、發(fā)展的重要要求之一。從2014年我國(guó)物流行企業(yè)前50強(qiáng)來看,綜合型企業(yè)所占比重較大,但是擁有強(qiáng)大物流網(wǎng)絡(luò)、先進(jìn)設(shè)備及管理體制的物流企業(yè)并不多,從事流通加工等物流增值服務(wù)的企業(yè)比例較小。產(chǎn)品差異化較小、高端業(yè)務(wù)發(fā)展受限,導(dǎo)致低端物流業(yè)務(wù)價(jià)格競(jìng)爭(zhēng)激烈,行業(yè)平均利潤(rùn)較低(朱慶偉,2008)。

(三)物流行業(yè)進(jìn)入壁壘

物流行業(yè)作為一個(gè)資金和勞動(dòng)力密集型企業(yè),其面臨的主要行業(yè)進(jìn)入壁壘主要體現(xiàn)在如下四個(gè)方面:

第一,客戶資源壁壘。由上述行業(yè)集中度分析可以看出物流行業(yè)市場(chǎng)集中度較低,競(jìng)爭(zhēng)激烈,能否獲得客戶的信賴,獲得良好的客戶忠誠(chéng)度,成為企業(yè)發(fā)展的關(guān)鍵。尤其是實(shí)力較為雄厚的企業(yè)選擇物流服務(wù)企業(yè)的要求更為嚴(yán)格,要求物流企業(yè)聲譽(yù)良好、經(jīng)驗(yàn)豐富、信息網(wǎng)絡(luò)和業(yè)務(wù)網(wǎng)絡(luò)覆蓋面廣、運(yùn)營(yíng)效率高等。物流企業(yè)只有通過了客戶相關(guān)認(rèn)證,且自身實(shí)力和聲譽(yù)達(dá)到客戶要求,與客戶有初步合作、合作成效達(dá)到客戶期望后才能獲得更多的外包服務(wù)機(jī)會(huì)。一旦形成合作伙伴關(guān)系后為避免高昂的轉(zhuǎn)換成本,即使客戶有新市場(chǎng)開拓的需求也會(huì)更傾向于與原物流服務(wù)企業(yè)保持緊密合作關(guān)系。因此短時(shí)期獲取客戶充分認(rèn)可的難度制約了新進(jìn)入者介入特定物流服務(wù)領(lǐng)域累積客戶資源。

第二,人才壁壘。現(xiàn)代物流業(yè)作為新興的復(fù)合型行業(yè),特別是供應(yīng)鏈物流開始迅速發(fā)展后,物流企業(yè)和生產(chǎn)制造型企業(yè)的高度合作使得物流業(yè)開始涉及到生產(chǎn)制造的各個(gè)環(huán)節(jié),行業(yè)信息不確定性大、管理難度大,因此,對(duì)現(xiàn)代物流對(duì)人才具有很高的要求。物流管理人才的培養(yǎng)需要投入大量的時(shí)間和精力,想要培養(yǎng)同時(shí)具備管理、規(guī)劃、營(yíng)銷能力的人才十分困難,每個(gè)物流工作者都必須在工作中不斷地成長(zhǎng)。所以短期內(nèi)尋找或培養(yǎng)符合行業(yè)發(fā)展要求的人才難度較大,這種綜合性管理人才的缺乏對(duì)新進(jìn)入者形成較大障礙。

第三,技術(shù)壁壘。現(xiàn)代化技術(shù)特別是運(yùn)輸、配送、裝卸搬運(yùn)、自動(dòng)化倉(cāng)儲(chǔ)、庫存控制、包裝控等技術(shù)的發(fā)展和應(yīng)用促進(jìn)了物流企業(yè)的改革、催生了現(xiàn)代物流。現(xiàn)代物流服務(wù)業(yè)逐步形成以信息技術(shù)為支撐、以專業(yè)技術(shù)為支撐的競(jìng)爭(zhēng)格局。隨著競(jìng)爭(zhēng)的不斷加強(qiáng),滿足細(xì)分市場(chǎng)內(nèi)客戶的個(gè)性化、全方位需求,提高企業(yè)聲譽(yù)和客戶滿意度成為企業(yè)的重要任務(wù)。這種技術(shù)把握的難度對(duì)進(jìn)入者形成了很大的阻礙(崔曉文,2009)。

第四,規(guī)模經(jīng)濟(jì)壁壘。傳統(tǒng)物流的倉(cāng)儲(chǔ)和運(yùn)輸業(yè)務(wù),及隨著物流行業(yè)業(yè)務(wù)的不斷升級(jí)出現(xiàn)的智能物流園、物流地產(chǎn)等新興業(yè)務(wù)都需要投入大量的資金進(jìn)行基礎(chǔ)設(shè)施建設(shè)和后續(xù)的技術(shù)維護(hù),原有企業(yè)在多年的經(jīng)營(yíng)積累中規(guī)模經(jīng)濟(jì)不斷加強(qiáng),相對(duì)于新進(jìn)入企業(yè)而言其單位物流成本較低,這在一定程度上阻礙了新企業(yè)的進(jìn)入。

通過上述對(duì)我國(guó)物流行業(yè)相關(guān)市場(chǎng)結(jié)構(gòu)的分析得出:目前我國(guó)物流行業(yè)存在市場(chǎng)集中度較低、產(chǎn)品差異化較小、進(jìn)入壁壘較高等現(xiàn)象,這就造成了我國(guó)物流行業(yè)高端業(yè)務(wù)缺乏、低端業(yè)務(wù)競(jìng)爭(zhēng)激烈的問題。

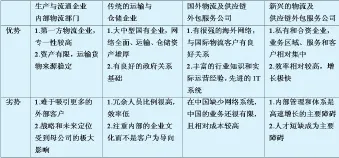

表3 我國(guó)物流行業(yè)現(xiàn)有企業(yè)競(jìng)爭(zhēng)格局

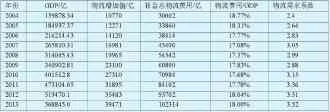

表4 我國(guó)物流行業(yè)相關(guān)數(shù)據(jù)統(tǒng)計(jì)

我國(guó)物流行業(yè)的市場(chǎng)行為(C)

(一)行業(yè)競(jìng)爭(zhēng)

如表3所示,我國(guó)現(xiàn)代物流及供應(yīng)鏈管理行業(yè)呈現(xiàn)“四方鼎立”局面,低端基礎(chǔ)業(yè)務(wù)仍占主要地位。

當(dāng)前我國(guó)物流和供應(yīng)鏈服務(wù)商多數(shù)僅能提供基礎(chǔ)性服務(wù),諸如運(yùn)輸和倉(cāng)儲(chǔ)等。而現(xiàn)代物流及供應(yīng)鏈管理外包服務(wù)在國(guó)內(nèi)還處于初級(jí)發(fā)展階段,其中參與者主要是國(guó)外以及國(guó)內(nèi)的新興供應(yīng)鏈外包服務(wù)公司,與傳統(tǒng)的運(yùn)輸倉(cāng)儲(chǔ)企業(yè)以及企業(yè)內(nèi)部的物流部門一起構(gòu)成了我國(guó)供應(yīng)鏈管理領(lǐng)域“四方鼎立”的局面。

(二)并購(gòu)行為

我國(guó)的物流業(yè)的行業(yè)集中度低,不同業(yè)務(wù)成熟度差異大,汽車物流和工程物流及其他商品物流業(yè)務(wù)成熟度高,競(jìng)爭(zhēng)激烈、利潤(rùn)下滑,物流金融、物流地產(chǎn)、協(xié)同供應(yīng)鏈物流業(yè)務(wù)正在興起或是高速成長(zhǎng),利潤(rùn)回報(bào)率較高。相同業(yè)務(wù)不同企業(yè)競(jìng)爭(zhēng)也非常激烈,行業(yè)正經(jīng)歷升級(jí)和蛻變的艱難階段,優(yōu)勝劣汰必將成為行業(yè)競(jìng)爭(zhēng)的必然結(jié)果。

同時(shí),我國(guó)物流行業(yè)營(yíng)運(yùn)成本較高。影響我國(guó)物流行業(yè)利潤(rùn)的因素一方面有高油價(jià)、高養(yǎng)路費(fèi)、高過路過橋費(fèi)以及各種稅費(fèi)等;另一方面企業(yè)貸款普遍融資困難,這使得特別是民營(yíng)企業(yè)面臨資金鏈緊張的問題,該問題也逐漸成為大部分企業(yè)面臨的困境。這種激烈的競(jìng)爭(zhēng)下,企業(yè)并購(gòu)成為必然形勢(shì)。

根據(jù)相關(guān)數(shù)據(jù)庫統(tǒng)計(jì)顯示,我國(guó)物流行業(yè)的并購(gòu)主要發(fā)生在倉(cāng)儲(chǔ)、運(yùn)輸這些傳統(tǒng)的物流行業(yè)業(yè)務(wù)中,2011-1012年,共發(fā)生約20起,其中倉(cāng)儲(chǔ)和運(yùn)輸占14起,其中披露具體金額達(dá)7.32億。

據(jù)相關(guān)機(jī)構(gòu)統(tǒng)計(jì),在2015年一季度,全球運(yùn)輸和物流業(yè)的大規(guī)模兼并和收購(gòu)均呈現(xiàn)同比上升。該機(jī)構(gòu)統(tǒng)計(jì),當(dāng)期5000萬美元以上的并購(gòu)案例為54個(gè),并購(gòu)金額為272億美元,較2014年同期的44個(gè)、177億美元實(shí)現(xiàn)同比增長(zhǎng)。

(三)定價(jià)策略

我國(guó)物流企業(yè)大多采用成本加成定價(jià)法。我國(guó)物流市場(chǎng)集中度較低、低端物流業(yè)務(wù)競(jìng)爭(zhēng)激烈,市場(chǎng)中沒有對(duì)市場(chǎng)價(jià)格產(chǎn)生決定性影響的重大壟斷企業(yè),這樣的物流市場(chǎng)結(jié)構(gòu)和物流市場(chǎng)供求狀況決定了我國(guó)物流企業(yè)較為適合采用成本加成定價(jià)法(王蕊娟,2010)。同時(shí),我國(guó)物流行業(yè)信息和統(tǒng)計(jì)數(shù)據(jù)不完全,相關(guān)企業(yè)很難準(zhǔn)確地掌握市場(chǎng)需求和費(fèi)用,因此憑借經(jīng)營(yíng)經(jīng)驗(yàn)來采取成本加成定價(jià)法成為相對(duì)可行的方法。

(四)產(chǎn)品營(yíng)銷策略

物流服務(wù)企業(yè)營(yíng)銷方式主要是業(yè)務(wù)人員與客戶的直接接觸,并通過加強(qiáng)開發(fā)和應(yīng)用新技術(shù)來提高自身實(shí)力,贏得客戶的滿意度,從而與企業(yè)建立長(zhǎng)期的合作伙伴關(guān)系。物流企業(yè)提升自身綜合能力的方式主要有全球定位系統(tǒng)(GPS)和地理信息系統(tǒng)(GIS)等信息技術(shù)的應(yīng)用、物流網(wǎng)和交通網(wǎng)的建設(shè)。另一方面,目前越來越多的物流企業(yè)通過網(wǎng)站廣告進(jìn)行宣傳,物流企業(yè)開始關(guān)注客戶關(guān)系管理,提高高質(zhì)量服務(wù)。

通過上述對(duì)我國(guó)物流行業(yè)相關(guān)市場(chǎng)行為的分析得出:我國(guó)物流行業(yè)中相關(guān)企業(yè)在激烈的競(jìng)爭(zhēng)中不斷合并重組,借此實(shí)現(xiàn)資源的合理分配和優(yōu)化;且鑒于我國(guó)物流行業(yè)缺少龍頭領(lǐng)導(dǎo)企業(yè)的現(xiàn)狀,物流業(yè)務(wù)產(chǎn)品定價(jià)和營(yíng)銷方式單一,市場(chǎng)不能充分發(fā)揮調(diào)節(jié)和激勵(lì)作用。

圖1 我國(guó)物流總費(fèi)用占國(guó)民生產(chǎn)總值比重的變化趨勢(shì)圖

我國(guó)物流行業(yè)市場(chǎng)績(jī)效(P)

衡量物流行業(yè)發(fā)展經(jīng)營(yíng)狀況的指標(biāo)主要有物流增加值、社會(huì)物流總費(fèi)用、物流需求指數(shù)等,對(duì)相關(guān)指標(biāo)做定量分析,有助于了解物流行業(yè)在整個(gè)經(jīng)濟(jì)發(fā)展過程中的作用和意義。

物流行業(yè)增加值=(交通運(yùn)輸業(yè)物流增加值+倉(cāng)儲(chǔ)業(yè)物流增加值+郵政業(yè)物流增加值+包裝流通加工配送物流增加值+批發(fā)業(yè)物流增加值)

(一)物流成本比重

表4數(shù)據(jù)顯示,2012年我國(guó)社會(huì)物流總費(fèi)用為93702億元,占比當(dāng)年國(guó)內(nèi)生產(chǎn)總值(GDP)的18%,長(zhǎng)期居高不下。同時(shí)數(shù)據(jù)顯示,我國(guó)現(xiàn)有物流企業(yè)700多萬家,擁有車輛1600多萬臺(tái),平均每家2臺(tái)車;貨車空駛率達(dá)50%,這導(dǎo)致了資源的極大浪費(fèi)和效率低下。圖1是我國(guó)2004-2013年物流總費(fèi)用占GDP比重的變化趨勢(shì)圖。

由圖1可以看出,2002-2007年我國(guó)物流總費(fèi)用不斷下降,這與此期間物流需求系數(shù)不斷上升相吻合,這很大程度上是由于物流行業(yè)政策法律及經(jīng)濟(jì)化境的不斷完善引起的。2008年物流總費(fèi)用上升,一方面是受金融危機(jī)的影響,另一方面是由于2008年起社會(huì)勞動(dòng)力成本不斷上升引起的。從2002-2012年整個(gè)期間來看,社會(huì)總物流費(fèi)用占GDP的比重由2002年的18.90%變化為2013年18.04%,整體并沒有很大變化,并且一直處于較高水平。

(二)我國(guó)物流行業(yè)對(duì)經(jīng)濟(jì)發(fā)展的推動(dòng)作用

物流需求系數(shù)法是分析物流對(duì)經(jīng)濟(jì)影響的常用方法。GDP的物流需求系數(shù)是指單位GDP產(chǎn)出需要多少單位的物流總額來支持,簡(jiǎn)稱物流需求系數(shù)。如物流總額與國(guó)內(nèi)生產(chǎn)總值相比的物流需求系數(shù)為4,即每單位GDP產(chǎn)出需要4個(gè)單位的物流總額來支撐。

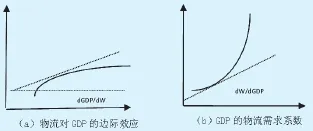

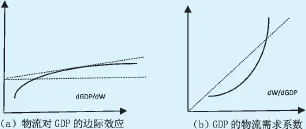

圖2、圖3中,L代表物流業(yè)與國(guó)民經(jīng)濟(jì)關(guān)系曲線,橫軸代表物流總額,縱軸代表GDP;dGDP/dW代表物流業(yè)對(duì)國(guó)民經(jīng)濟(jì)發(fā)展的邊際作用;dW/dGDP代表物流業(yè)對(duì)國(guó)民經(jīng)濟(jì)發(fā)展的邊際作用(物流需求系數(shù))(李彥輝等,2010)

由圖2得:國(guó)民經(jīng)濟(jì)與物流業(yè)發(fā)展水平較低時(shí),物流業(yè)對(duì)國(guó)民經(jīng)濟(jì)發(fā)展的邊際作用較大(如a所示),物流需求系數(shù)較小,這說明國(guó)民經(jīng)濟(jì)對(duì)物流行業(yè)依賴性較小(如b所示)。

由圖3得:當(dāng)國(guó)民經(jīng)濟(jì)與物流業(yè)發(fā)展到一定程度時(shí),物流業(yè)對(duì)國(guó)民經(jīng)濟(jì)發(fā)展的邊際作用減小(如a所示),物流需求系數(shù)升高(如b所示),國(guó)民經(jīng)濟(jì)對(duì)物流行業(yè)的依賴性升高,且在一定程度上受制于物流行業(yè)。

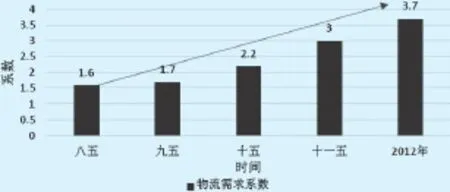

經(jīng)過改革開放30多年來的積累,我國(guó)經(jīng)濟(jì)具備了良好的發(fā)展基礎(chǔ),經(jīng)濟(jì)總量躋身世界前列,因此物流需求系數(shù)理論上處于較高水平,即經(jīng)濟(jì)發(fā)展對(duì)物流業(yè)的依賴程度較高。

由圖4得:我國(guó)物流需求系數(shù)從“八五”期間的1.6上升到“十一五”期間的3.7,增長(zhǎng)了2.3倍,充分說明物流行業(yè)對(duì)我國(guó)經(jīng)濟(jì)增長(zhǎng)的帶動(dòng)作用不斷增大。其中2004-2007年,隨著物流行業(yè)相關(guān)法規(guī)政策的不斷完善和技術(shù)的不斷進(jìn)步,物流行業(yè)規(guī)模不斷擴(kuò)大,進(jìn)入規(guī)模經(jīng)濟(jì)階段,對(duì)我國(guó)經(jīng)濟(jì)的發(fā)展的促進(jìn)作用逐步擴(kuò)大,到2007物流需求系數(shù)高達(dá)3.05。2008年受全球金融危機(jī)的影響,我國(guó)物流需求系數(shù)出現(xiàn)下降趨勢(shì),但隨著各種經(jīng)濟(jì)激勵(lì)促進(jìn)措施的實(shí)施,2010年開始物流需求系數(shù)又開始逐步增大。這說明,在宏觀經(jīng)濟(jì)環(huán)境良好的情況下,物流行業(yè)對(duì)經(jīng)濟(jì)發(fā)展有著極大的促進(jìn)作用。

通過上述對(duì)我國(guó)物流行業(yè)相關(guān)市場(chǎng)績(jī)效的分析得出:隨著我國(guó)經(jīng)濟(jì)基礎(chǔ)的不斷增強(qiáng),物流產(chǎn)業(yè)發(fā)展對(duì)經(jīng)濟(jì)總體發(fā)展的帶動(dòng)和促進(jìn)作用越來越大,但是社會(huì)經(jīng)濟(jì)的總體發(fā)展中依然存在物流成本偏高等問題。

圖2 國(guó)民經(jīng)濟(jì)與物流業(yè)發(fā)展水平較低時(shí)物流行業(yè)與國(guó)民經(jīng)濟(jì)的關(guān)系

圖3 國(guó)民經(jīng)濟(jì)與物流業(yè)發(fā)展到一定程度時(shí)物流行業(yè)與國(guó)民經(jīng)濟(jì)的關(guān)系

圖4 我國(guó)“八五”到“十一五”期間的物流需求系數(shù)變化

我國(guó)物流行業(yè)發(fā)展策略

由上述對(duì)我國(guó)近幾年物流行業(yè)發(fā)展的分析得出我國(guó)物流行業(yè)目前面臨著傳統(tǒng)物流業(yè)務(wù)行業(yè)市場(chǎng)集中度較低、產(chǎn)品差異化較小、傳統(tǒng)物流業(yè)務(wù)競(jìng)爭(zhēng)激烈等問題,同時(shí)物流行業(yè)對(duì)國(guó)民經(jīng)濟(jì)發(fā)展的拉動(dòng)作用整體上呈現(xiàn)增強(qiáng)趨勢(shì)。在這種大環(huán)境下,物流行業(yè)的發(fā)展應(yīng)注意以下幾點(diǎn):

第一,相關(guān)部門及產(chǎn)業(yè)組織應(yīng)促進(jìn)產(chǎn)業(yè)內(nèi)的合并和發(fā)展、培養(yǎng)行業(yè)領(lǐng)導(dǎo)企業(yè),從而提高產(chǎn)業(yè)集中度,優(yōu)化產(chǎn)業(yè)結(jié)構(gòu),促進(jìn)資源的合理分配,為行業(yè)內(nèi)企業(yè)的發(fā)展提供良好的大環(huán)境。

第二,鼓勵(lì)行業(yè)創(chuàng)新和行業(yè)融合,提高行業(yè)內(nèi)業(yè)務(wù)產(chǎn)品的的差異化和競(jìng)爭(zhēng)力。不同行業(yè)的不斷融合催生了眾多的新興業(yè)務(wù),例如金融業(yè)和物流業(yè)的融合催生了物流金融等新業(yè)務(wù),為物流行業(yè)的發(fā)展提供了新的契機(jī)。物流企業(yè)應(yīng)積極借助新業(yè)務(wù)的發(fā)展提高自身業(yè)務(wù)的差異化和競(jìng)爭(zhēng)力。

第三,建設(shè)物流信息平臺(tái),提高業(yè)務(wù)運(yùn)行效率,降低運(yùn)行成本。隨著互聯(lián)網(wǎng)的快速發(fā)展和平臺(tái)戰(zhàn)略的迅速崛起,構(gòu)建物流信息平臺(tái)促進(jìn)各業(yè)務(wù)的協(xié)同發(fā)展成為物流企業(yè)發(fā)展的重要途徑。通過建立良好的平臺(tái)生態(tài)圈,促進(jìn)生態(tài)圈內(nèi)相關(guān)企業(yè)的共同發(fā)展。

1.朱慶偉.基于SCP范式的中國(guó)第三方物流發(fā)展研究[D].山東大學(xué),2008

2.中國(guó)證券網(wǎng).宏圖物流(831733)公開轉(zhuǎn)讓說明書[EB/OL] http://caifu.cnstock.com/info_publish/detail/ bonds/473856613173;2014-12

3.崔曉文.世界現(xiàn)代物流服務(wù)業(yè)發(fā)展動(dòng)態(tài)[J].競(jìng)爭(zhēng)情報(bào),2009,3

4.王靚靚.關(guān)于發(fā)展核電工程項(xiàng)目物流的思考[J].物流工程與管理,2014,3

5.王蕊娟.基于SCP框架的我國(guó)物流產(chǎn)業(yè)組織現(xiàn)狀分析[J].中國(guó)證券期貨,2010,8

6.李彥輝,李嚴(yán)鋒,趙文藝,范崇磊.物流發(fā)展指標(biāo)“物流需求系數(shù)”實(shí)證研究——以云南省邊貿(mào)物流為例[J].中國(guó)市場(chǎng),2010,Z2

北京林業(yè)大學(xué)2015年研究生課程建設(shè)項(xiàng)目資助(HXKC1 5029)

F252

A

猜你喜歡

當(dāng)代水產(chǎn)(2022年5期)2022-06-05 07:55:06

當(dāng)代水產(chǎn)(2022年3期)2022-04-26 14:27:04

當(dāng)代水產(chǎn)(2022年2期)2022-04-26 14:25:10

中國(guó)核電(2021年3期)2021-08-13 08:56:36

云南畫報(bào)(2020年9期)2020-10-27 02:03:26

物流技術(shù)與應(yīng)用(2019年8期)2019-09-04 03:29:56

汽車觀察(2018年12期)2018-12-26 01:05:44

華人時(shí)刊(2017年21期)2018-01-31 02:24:01

北方交通(2016年12期)2017-01-15 13:52:53

現(xiàn)代企業(yè)(2015年2期)2015-02-28 18:45:09

- 商業(yè)經(jīng)濟(jì)研究的其它文章

- 基于京津冀協(xié)同發(fā)展的張家口產(chǎn)業(yè)發(fā)展選擇及對(duì)策

- 新常態(tài)下浙江專業(yè)市場(chǎng)推動(dòng)傳統(tǒng)產(chǎn)業(yè)集群轉(zhuǎn)型升級(jí)的對(duì)策探討

- 河南省經(jīng)濟(jì)增長(zhǎng)與金融業(yè)發(fā)展相關(guān)性實(shí)證分析

- 教育、健康資本對(duì)我國(guó)區(qū)域經(jīng)濟(jì)增長(zhǎng)的影響

- “一帶一路”沿海節(jié)點(diǎn)城市發(fā)展度研究

- 我國(guó)商貿(mào)流通對(duì)縣域經(jīng)濟(jì)發(fā)展的影響分析