“營改增”對建筑企業稅負及盈利影響分析——以JG企業為例

2016-10-14 03:56:14練慶慧

經營者 2016年12期

練慶慧

“營改增”對建筑企業稅負及盈利影響分析——以JG企業為例

練慶慧

筆者先闡述“營改增”對企業盈利影響模型,然后以JG企業為例運用模型從單個企業角度分析企業稅負負擔和營業收入兩方面影響。

建筑業 “營改增” 企業稅負 JG企業

一、“營改增”對企業稅負及盈利影響模型

(一)模型前提假設及變量設置

設置變量R,代表企業營業額,并且假設該企業在“營改增”前后營業額即R保持不變。設置變量T,代表營業稅稅率。即“營改增”之前營業稅稅額為R*T。設置變量TR,表示“營改增”之后的增值稅稅率。即“營改增”之后的增值稅銷項稅額為R*TR/(1+TR)。設置變量C,代表企業可以抵扣進項稅額相關項目不含稅價值,如相關材料費用等的不含稅價值總額。設置變量TC,代表變量C所對應的增值稅進項稅率。即項目的增值稅進項稅額為C*TC。設置變量L,代表其他不可抵扣的費用,如人工成本等。

本模型以稅負負擔變化率來衡量企業稅負負擔:

盈利能力影響指標采用凈利潤變化率來衡量:

(二)建立模型

對已經設立的變量進行推導,根據需要,我們可以分別從“營改增”之前與“營改增”之后得出兩方面的公式。

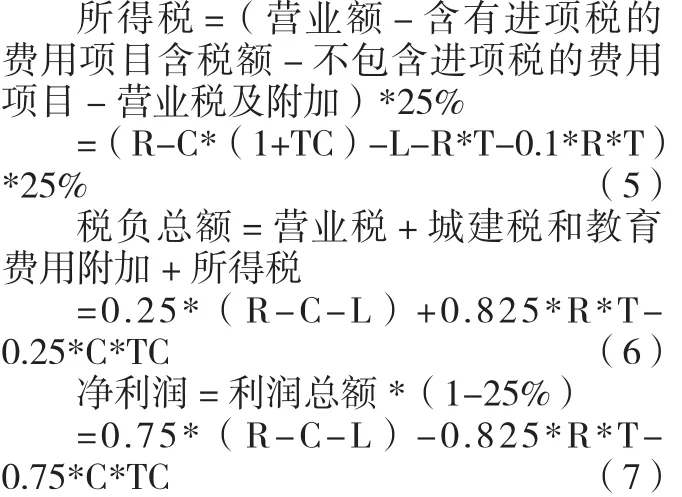

1.營業稅改增值稅之前

2.營業稅改增值稅之后

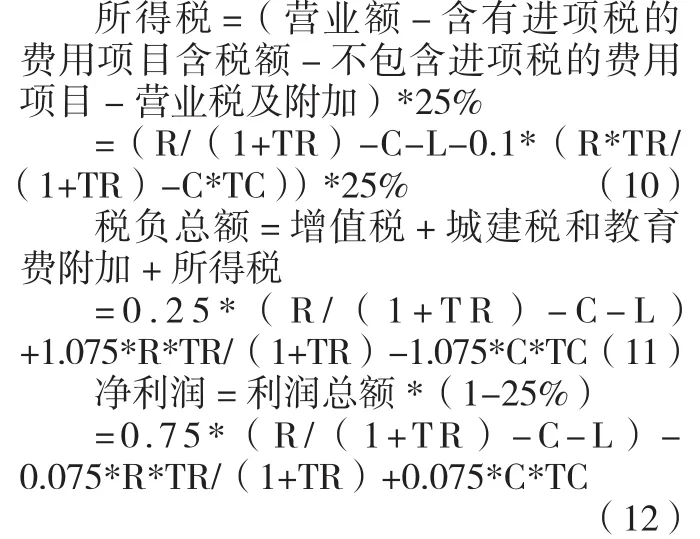

第一,一般納稅人條件下:

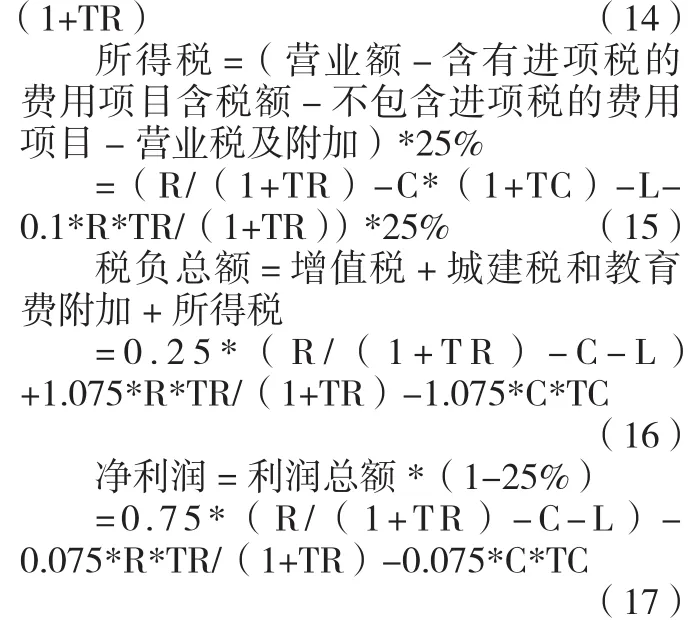

第二,小規模納稅人條件下:

(三)模型分析

由于本次“營改增”政策的主要目的是減少重復征稅,在不增加企業稅收負擔的情況下,形成全方位的增值稅抵扣鏈。因此,本模型的關鍵點在于取得納稅平衡點。在本模型中納稅平衡通過稅收負擔變化率為零或者“營改增”之前的稅收負擔與“營改增”之后的稅收負擔相等時得出。即“營改增”之后的稅負總額=“營改增”之前的稅負總額。建筑業銷項稅率由“營改增試點方案”規定,為11%,即TR=11%,營業稅率為3%,即T=3%。

從對稅收負擔變化率的推導結果中可以看出,一般納稅人時,兩個變化率都留下三個變量C、TC、R,分別代表是可抵扣的不含稅項目金額、可抵扣的不含稅項目所對應進項稅率、營業額。本文以JG企業為例進行相關具體分析。本文所涉及的財務數據均由筆者手工統計。

二、通過模型分析JG企業稅負及盈利影響

(一)JG企業概況

1.公司簡介

JG企業是以房屋建筑、設備安裝總承包為主體,集市政路橋、裝修裝飾、商品砼與構件等為一體的大型企業集團。公司具有房屋建筑、市政公用及機電安裝總承包壹級,消防設施工程、鋼結構工程和建筑裝修裝飾工程專業壹級等資質。

2. 2012年經營概況

JG企業2012年資產、負債及利潤情況:根據數據顯示,2012年底的總資產為157040.5488萬元,總負債為98722.86421萬元,所有者權益為58317.68459萬元,2012年經營利潤4383.42萬元,凈利潤為3607.35萬元。經營收入為232597.2萬元。其中,包括計征營業稅的收入231341.8萬元(當地營業收入59000萬元,外埠營業收入172341.8萬元)。

(二)“營改增”對JG企業稅負和盈利影響

根據模型推導得出的公式,稅收負擔變化率=0.05698-0.825*C*TC/R,其中的關鍵就是確定C和TC的數額。對JG集團來說,理論可計進項稅的項目總共包含了25項。但是其中由于建筑勞務費用以及外購自來水、外購研發服務費用支出、外購信息服務支出無法取得進項稅發票導致在實際操作中無法抵扣的現象。因此,將上述四項歸入到不可抵扣的費用,即L中。對于其他的21項項目采用以下方式核算C與TC。

根據數據可得C=51874.17萬元,TC= 16.88%,C/R=22.42%。另外計算可得,四項無法取得進項稅項目(L)占當年累計總支出比例為30.03%。17%稅率的支出項目的當年累計數占總支出累計數比例為68.53%,確定好TC于C的數額之后可對JG企業進行分析。

1.“營改增”對JG企業稅收稅負變化的影響

經計算,JG企業2012年稅收負擔變化率為2.574%(0.05698-0.1393*22.42%)。因此,在JG企業2012年的經營下,如果在本年進行“營改增”,那么稅收負擔將增大2.574%。

另外,在JG企業的進項綜合稅率即TC不變的前提下,可以得出當稅收負擔變化率為零的時,R與C的關系。在稅率為16.88%的情況下,當C/R=40.91%時,可以達到稅收平衡,在“營改增”后,JG企業實際總稅負將保持不變;當C/R>40.91%時,“營改增”后,JG企業的實際總稅負將會呈下降的趨勢;反之,當C/R<40.91%時,“營改增”后,JG企業的實際總稅負將會呈上升的趨勢。由于現階段,C/R =22.42%<40.91%,因此JG企業2012年的實際稅負將上升。

由此可見,JG企業的進項項目稅率包括17%、11%、6%三類,體現了建筑行業比別行業具有更大范圍性及豐富性。對于11%進項稅率的臨界點C/R為62.75%,6%進項稅率的臨界點C/R為115.11%。對這兩類的稅率的進項項目來說,JG企業通過提高C/R來獲取的減稅效果十分有限。而對于17%進項稅率時,C/R的臨界點為40.61%,并且17%稅率的支出項目的當年累計數占總支出累計數比例為68.53%,(11%、6%的累計數僅占總累計數的1.44%)顯然JG企業應當將管理重點放到17%的進項項目當中去。JG企業2012年C/R為22.42%。在21項可抵扣項目當中,由于各種原因而無法取得進項發票從而被歸入L當中的金額為54868.58萬元,54868.58/ R=23.72%。對于JG企業來說,如果在23.72%這部分支出當中獲得進項稅,那么就能發揮抵扣機制,從達到相對減輕“營改增”后的稅負壓力的目的。

“營改增”后建筑企業稅收負擔變化率:

外購產品或服務的增值稅稅率17%:一般納稅人(TR=11%)為0.05698-0.1403*C/R,小規模納稅人(TR=3%)為-0.00072<0;JG企業增值稅綜合稅率16.88%:一般納稅人(TR=11%)為0.05698-0.1393*C/R,小規模納稅人(TR=3 %)為-0.00072<0;外購產品或服務的增值稅稅率11%:一般納稅人(TR=11%)為0.05698-0.0908*C/ R,小規模納稅人(TR=3%)為-0.00072<0。

外購產品或服務的增值稅稅率6%:一般納稅人(TR=11%)為0.05698-0.0495*C/R,小規模納稅人(TR=3%)為-0.00072<0。

“營改增”后建筑企業稅負保持不變的C/R臨界點。

營業稅率/增值稅率(T/TR)為3%/11%,外購產品或服務的增值稅率17%為40.61%;JG企業增值稅綜合稅率16.88% 為40.91%;外購產品或服務的增值稅稅率11%為62.75%;外購產品或服務的增值稅稅率6%為115.11%。

2.“營改增”對JG企業收入凈利率變化影響

同樣,可以對JG企業的凈利率進行相同的處理,帶入C/R=22.42%能夠最終得到收入凈利潤變化率=-2.58% (0.13926*22.42%-0.057024)。說明在JG企業2012年的經營情況前提下,如果在本年進行“營改增”,那么營業收入凈利潤會下降2.574%。

另外,在JG企業的進項綜合稅率即TC不變的前提下,可以得出當營業收入凈利潤變化率為零時,R與C的關系。在稅率為16.88%的情況下,當C/ R=40.95%時,可以達到平衡,在“營改增”后,JG企業的盈利能力保持不變;當C/R>40.95%時,“營改增”后,JG企業的盈利能力會呈上升的趨勢。由于現階段,C/R=22.42%<40.95%,因此JG企業2012年的盈利能力會呈下降的趨勢。

對公式進行觀察可以發現,營業收入凈利率提高的幅度取決于可實行進項抵扣的外購產品或服務的不含稅價值總額占營業額的比重(C/R)。

筆者根據17%、11%、6%三類進項稅率對營業收入凈利潤變化率的臨界點同樣做了分析。同理,JG企業的管理重點應當放到17%進項稅率的項目身上。假設21項當中由于各種原因而無法取得進項發票從而被歸入L的金額全部能夠獲取進項稅額,那么2012年JG企業的營業收入凈利潤變化率將能達到0.72%,比之前-2.574%提高了3.294% (0.72%+2.574%=3.294%)。

“營改增”后建筑企業營業收入凈利潤變化率:

外購產品或服務的增值稅稅率17%:一般納稅人凈利潤為(TR=11%)0.1403*C/ R-0.057024,小規模納稅人(TR=3%)凈利潤為0.00072>0;JG企業增值稅綜合稅率16.88%:一般納稅人凈利潤為0.13926*C/ R-0.05702,小規模納稅人(TR=3%)凈利潤為0.00072>0;外購產品或服務的增值稅稅率11%:一般納稅人凈利潤為0.0908*C/ R-0.05702,小規模納稅人(TR=3%)凈利潤為0.00072>0;外購產品或服務的增值稅稅率6%:一般納稅人凈利潤為0.0495*C/ R-0.05702,小規模納稅人(TR=3%)凈利潤為0.00072>0。

“營改增”后建筑企業盈利能力保持不變的C/R臨界點:

營業稅率/增值稅率(T/TR)為3%/11%,外購產品或服務的增值稅稅率17%為40.64%;JG企業增值稅綜合稅率16.88% 為40.95%;外購產品或服務的增值稅稅率11%為62.80%;外購產品或服務的增值稅稅率6%為115.2%。

3.小規模納稅人的稅負變化和盈利能力變化分析

對于面臨“營改增”的小規模的建筑企業,根據以上可以發現,當TR為3%時,企業稅收負擔下降0.072%,營業收入凈利潤上升0.072%。因此,從結果上來說對于作為小規模納稅人的建筑企業,“營改增”達到了減輕企業稅收負擔的政策目標。

(三)結語

一般納稅人情況下,從稅收負擔角度來看,“營改增”后建筑企業的減稅效應的存在與否要與各個建筑企業的自身情況聯系起來。從整體上來說,企業面對“營改增”后稅負是否增加與可實行進項抵扣的外購產品或服務的不含稅價值總額占營業額的比重(C/R)息息相關。對于企業來說急需降低由于各種原因而無法取得進項發票從而被歸入L的項目金額,從而將這部分金額轉入可實行進項抵扣的外購產品或服務的不含稅價值總額(C)當中,最終提高可實行進項抵扣的外購產品或服務的不含稅價值總額占營業額的比重(C/R)的比例,相對降低稅負壓力。從盈利角度來看也是如此,建筑企業盈利能力隨著可實行進項抵扣的外購產品或服務的不含稅價值總額占營業額的比重(C/R)的提高而相對提高。在小規模納稅人情況下,建筑企業的稅收負擔輕微下降,盈利能力輕微上升,基本保持“營改增”前后持平的狀態。

(作者單位為杭州建工集團有限責任公司)

[1] 袁雪飛.“營改增”對試點企業稅負和盈利影響的分析[J].中國注冊會計師,2013(6):120-123.

[2] 錢承浩.建筑業“營改增”工程造價對策研究與影響分析[J].建筑經濟,2013 (7):8-21.

[3] 肖浪.建筑業營業稅改增值稅的影響及應對措施[J].中國外資,2013(3):174-175.

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

云南畫報(2020年9期)2020-10-27 02:03:26

今日農業(2019年14期)2019-09-18 01:21:54

今日農業(2019年12期)2019-08-15 00:56:32

今日農業(2019年10期)2019-01-04 04:28:15

今日農業(2019年15期)2019-01-03 12:11:33