邱圩閘混凝土施工成本管理應用方法研究

2016-10-13 09:38:41宋紫陽

治淮 2016年9期

宋紫陽 王 婷

邱圩閘混凝土施工成本管理應用方法研究

宋紫陽王婷

水利施工單位簽訂施工合同后,施工隊伍進場前,一般先確立施工項目的成本目標。但這些成本目標值很難操作,一般只有一個數值(如成本降低率、降低額),即便是做了許多分目標,也難以落到實處,沒有細致到位的技術經濟論證分析,無法將成本控制的綜合效力發揮出來。因此,目前水利施工單位應注意結合各項目的不同之處,就工程本身制定詳細、可行的成本計劃,以保證成本考核結果成為企業對項目運營綜合考核的主要依據。

一、工程概況

本文選用睢寧縣老龍河上段治理工程A標段邱圩節制閘工程混凝土工程施工項目來進行實例分析。工程計劃于2012年12月下旬開工,水下工程于2013年4月底完成,具備通水條件,全部工程于2013年12月底前完成。考慮到該工程成本管理的數據量太大,而且各分類分項工程成本管理方法、原理相同,故僅選取了邱圩節制閘的混凝土工程部分作為代表,進行實證分析。

二、邱圩節制閘混凝土施工成本控制與管理

1.邱圩節制閘混凝土工程成本預測要點

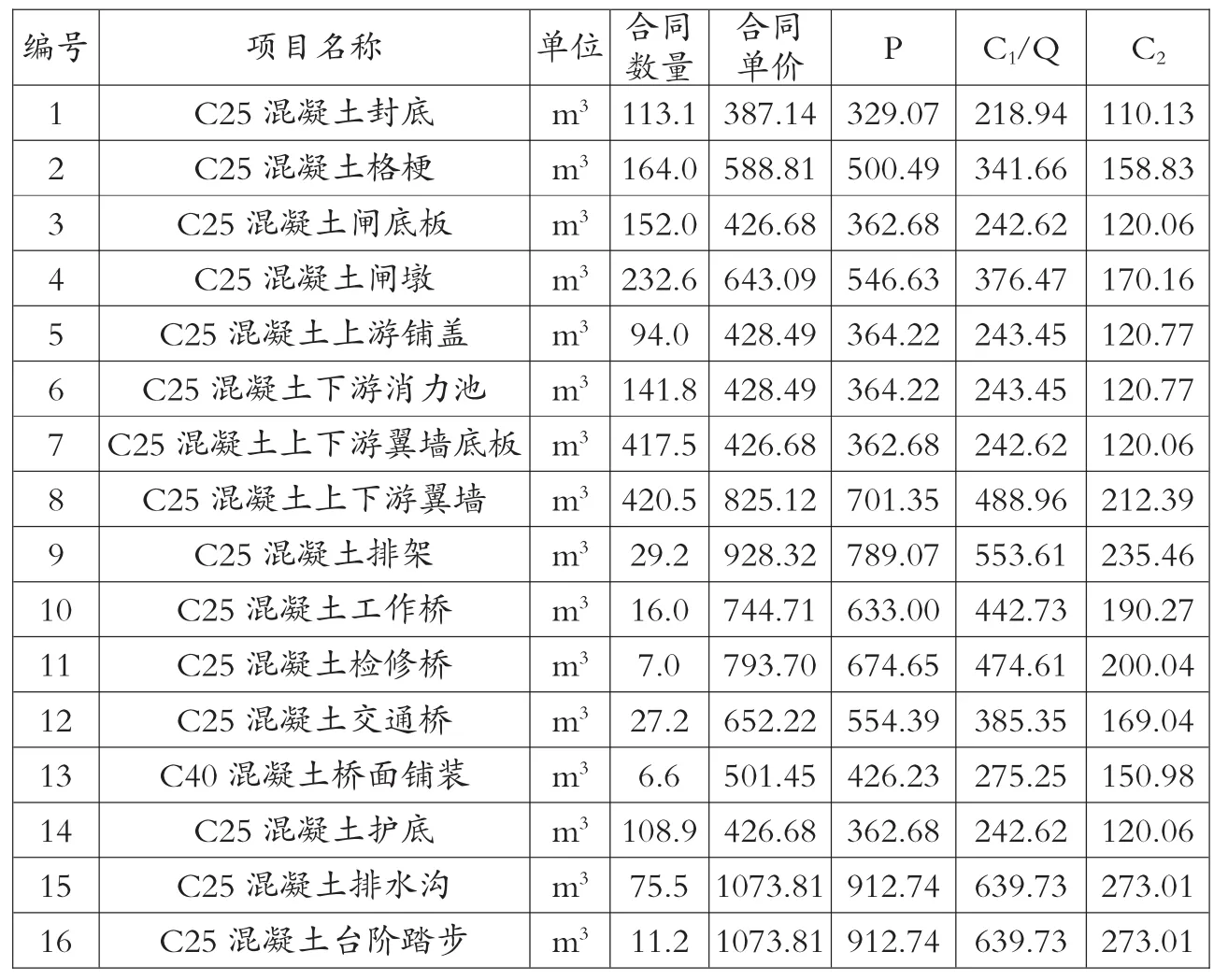

睢寧縣老龍河上段治理工程A標段投標競爭激烈,施工單位采用低價中標的策略,工程直接費采用施工成本報價,項目主要利潤空間取決于項目管理組織運行情況。按睢寧縣區域內相似工程經驗數據分析,此類農田渠系建筑物新建工程利潤率約為15%。邱圩節制閘工程混凝土部分的合同總價為1186121.2元,按預測15%利潤空間進預測,預測費用為1008203.0元。先采用盈虧平衡分析,以工程直接費為單位固定成本,則很容易得到單位可變成本,計算結果如表1。

表1 邱圩節制閘工程混凝土工程成本預測表 單位:元

根據表1數據,下一步成本計劃利用成本預測成果,將主要控制重點放到項目的可變成本上。

2.邱圩節制閘混凝土工程成本計劃要點

(1)邱圩節制閘工程混凝土施工時間安排

原合同工期自2012年12月21日~2013年3月25日,結合成本預測結果,混凝土部分的利潤大小取決于可變成本,而可變成本主要是現場經費、間接費等。故壓縮組織管理成本,對工程合同工期進行流水施工優化,優化后的施工進度比合同工期節約10天時間。

(2)邱圩節制閘工程混凝土施工成本目標

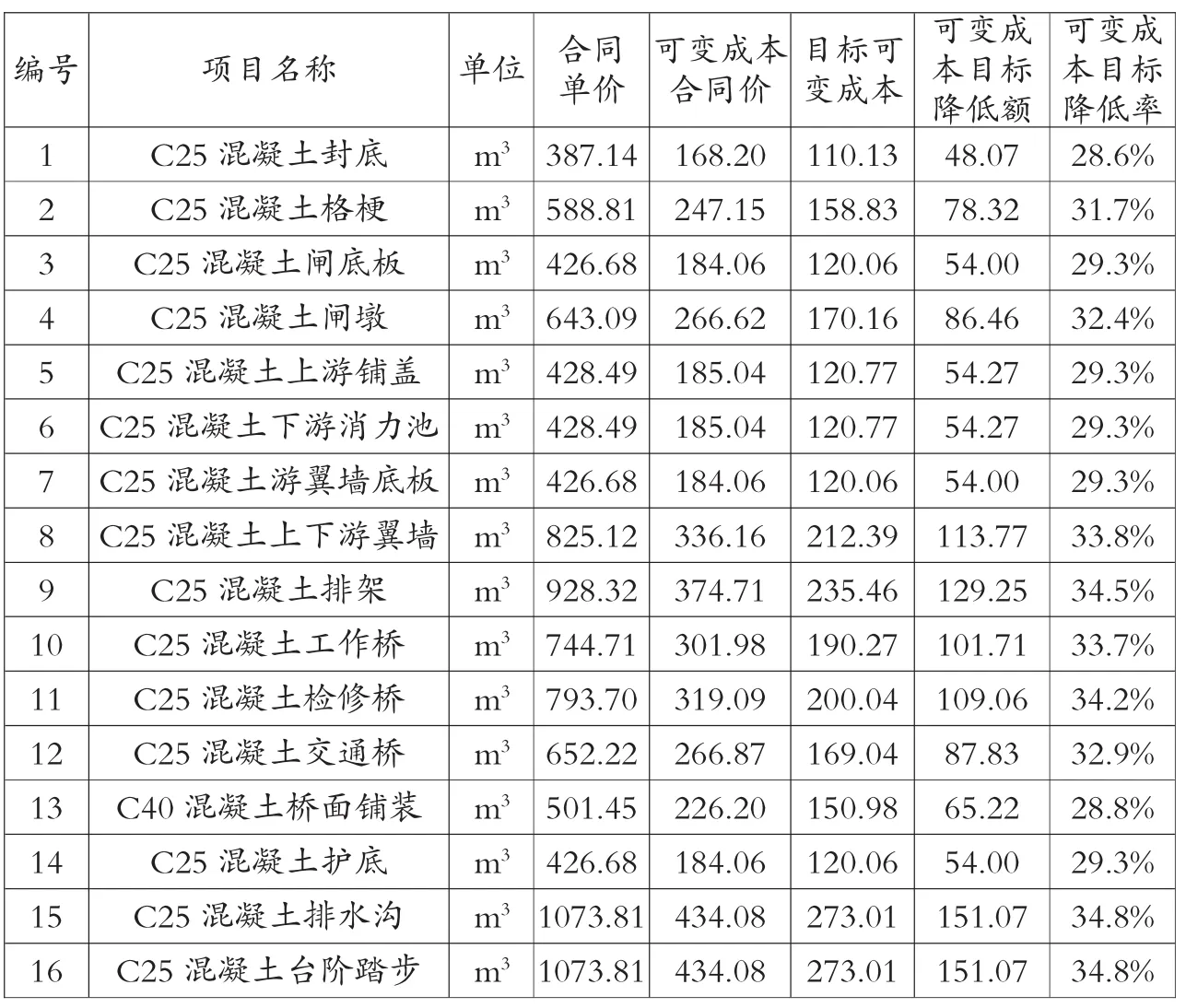

由前成本預測結果,降低該工程可變成本,則提高了項目的組織和管理水平,工期縮短了,也必然降低了人工費成本。故結合企業工程造價方面的經驗數據,對表1進行修訂,確定邱圩節制閘工程混凝土施工成本目標費用為1008203.0元,具體的可變成本計劃見表2。

(3)邱圩節制閘工程混凝土施工成本管理主要措施

①組織措施

主管經理助理、項目經理應及時掌握和分析盈虧狀況,并迅速采取有效措施;應在保證質量、按期完成任務的前提下采取先進合理的方案和技術,以降低工程成本;配合負責工程計量的申報和相關業務部門工作,處理施工賠償問題,增創工程預算收入,并嚴格控制內部結算;工程部應隨時分析項目的財務收支情況,合理調度;工程管理部的其他部門和班組都應精心組織,為增收節支盡責盡職。

②技術措施

制定先進的、經濟合理的施工方案,以達到縮短工期、提高質量、降低成本的目的;在施工過程中努力尋求各種降低消耗、提高工效的新工藝、新技術、新材料;嚴把質量關,杜絕返工現象,節省各項費用。

③經濟措施

人工費控制管理。改善勞動組織,減少窩工浪費;實行合理的獎懲制度;加強技術教育和培訓工作;加強勞動紀律,壓縮非生產用工和輔助用工。

材料費控制管理。改進材料的采購、運輸、收發、保管等工作,減少各個環節的損耗,節約采購費用;合理堆置現場材料,避免和減少二次搬運;嚴格材料進場驗收和限額領料制度;制定并貫徹節約材料的技術措施,合理使用材料,綜合利用資源。

機械費控制管理。正確選配和合理利用機械設備,搞好機械設備保養修理,提高機械的完好率、利用率和使用效率,從而加快施工進度、增加產量、降低機械使用費。

間接費及其他直接費控制。精簡管理機構,合理確定管理幅度與管理層次節約施工管理費。

3.施工成本分析與考核

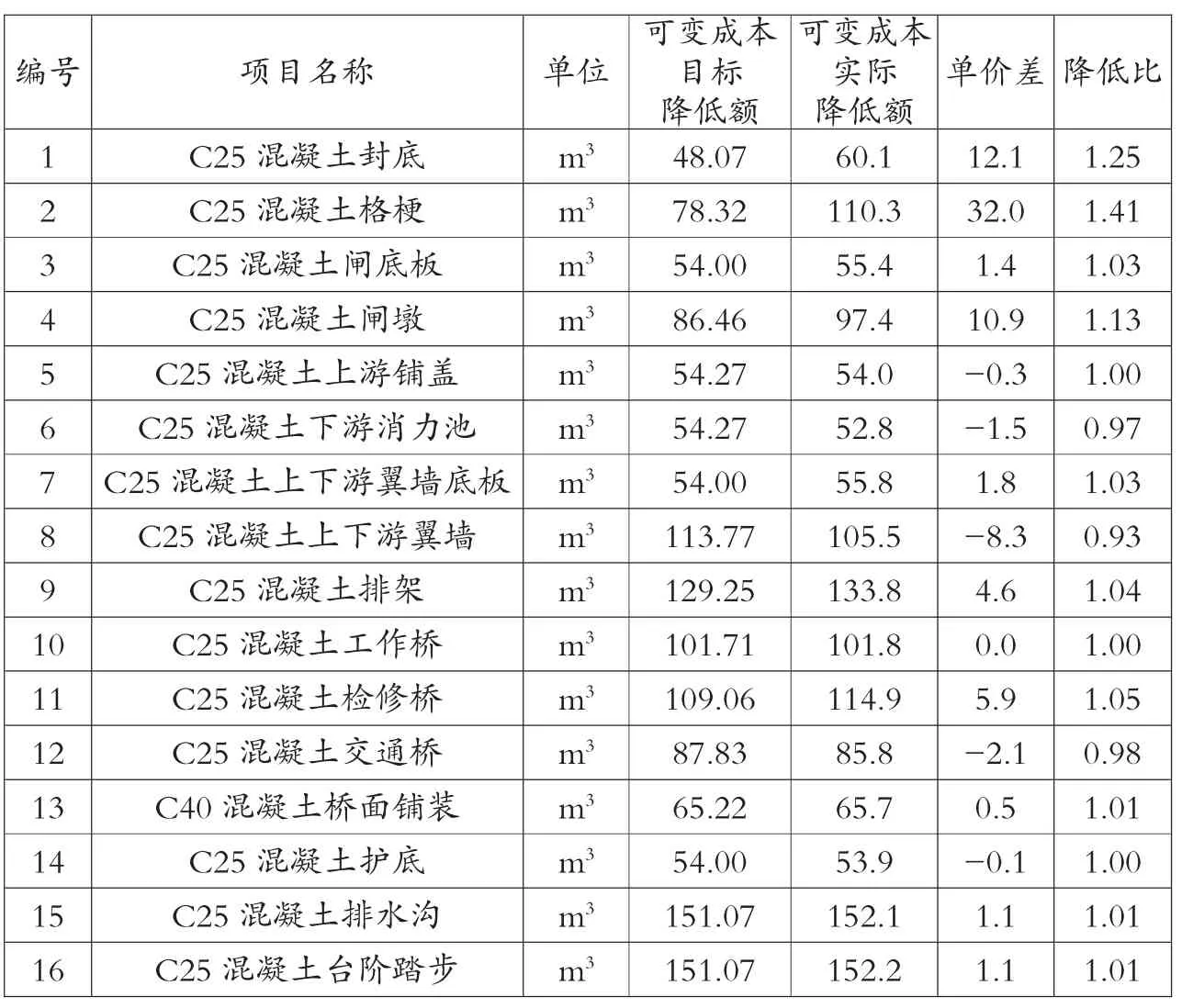

根據現場數據進行分析成本計劃的執行情況,主要數據見表3。

由表3可以看出,單價差大部分大于0,實現了項目利潤目標。個別小于零的數額中,原因在于“8號C25混凝土上下游翼墻”項費用超支,問題已在上一節分析過,故不再重復。對格埂、封底、閘墩部位混凝土工程盈余超出目標成本,故按成本計劃措施,應予以相應的施工組織和管理人獎勵;對閘墩位置的責任人員應給予一定的處罰。

表2 邱圩節制閘工程混凝土工程成本計劃表 單位:元

表3 邱圩節制閘工程混凝土工程成本控制分析表 單位:元

三、成效分析

通過以上工程實例,本文所述成本管理方法在邱圩節制閘的混凝土工程成本控制與管理中取得的成果如下:

(1)不僅實現了邱圩節制閘的混凝土工程滿足合同承諾工程量要求,同時降低了工程施工成本,完善了邱圩節制閘水利施工企業工程技術管理和成本核算管理,促成了現場成本管理方法和手段的創新、升級,為水利工程施工企業成本控制管理提供了相關經驗。

(2)工程項目結束時,邱圩節制閘混凝土工程結算價款為1021556.0元,較之目標成本1014940.9元,在保證平均利潤15%的基礎上,又增加收入6615.2元,利潤率提高到15.6%。考評反映,項目經理部足額完成了成本控制目標。

(3)由于項目部保質保量順利提前完成了項目施工任務,滿足了業主要求從而贏得建設單位的信任,提高了企業的社會知名度,增強了市場競爭能力。

(4)成本控制過程中,出現了翼墻模板等問題,反映了項目部人員在事前控制方面準備不足。該工程成本管理方法也給相似工程成本控制提供了可鑒之處

(作者單位:淮安市淮河水利建設工程有限公司223400)

猜你喜歡

現代裝飾(2022年5期)2022-10-13 08:48:04

建材發展導向(2022年10期)2022-07-28 03:04:00

河南電力(2021年5期)2021-05-29 02:10:00

水利規劃與設計(2020年1期)2020-05-25 08:01:30

小哥白尼(趣味科學)(2019年3期)2019-06-17 11:57:44

電影(2018年12期)2018-12-23 02:18:48

太空探索(2016年6期)2016-07-10 12:09:06

筑路機械與施工機械化(2015年11期)2015-07-01 16:28:43

筑路機械與施工機械化(2015年8期)2015-01-11 09:24:54

筑路機械與施工機械化(2014年4期)2014-03-01 02:58:34