匯率改革對人民幣兌美元匯率中間價的影響

——基于ARIMAX模型的實證分析

2016-09-28 07:49:47夏若雯

當代經濟 2016年17期

程 宇,夏若雯

(哈爾濱工程大學經濟管理學院,黑龍江 哈爾濱 150001)

匯率改革對人民幣兌美元匯率中間價的影響

——基于ARIMAX模型的實證分析

程宇,夏若雯

(哈爾濱工程大學經濟管理學院,黑龍江哈爾濱150001)

為研究2015年匯率改革對人民幣匯率的影響,本文以2014年1月1日-2015年12月5日的人民幣兌美元匯率中間價的日數據為樣本,采用干擾分析法對2015年央行“匯改新政”背景下的人民幣兌美元匯率中間價進行了實證分析。ARMAX檢驗的結果表明,匯率改革在經濟意義上會導致人民幣貶值,同時統計意義也是顯著的。匯改引發人民幣貶值的主要過程:一是離岸市場平美元頭寸的需求觸發了離岸人民幣匯率的第一波貶值;二是套利盤進一步惡化了人民幣貶值預期,給人民幣帶來了巨大的貶值壓力并觸發了第二波貶值。

匯率改革;人民幣匯率;干擾分析

一、研究背景及意義

2015年8月11日,為了進一步增強市場機制在匯率形成中的作用,發揮匯率在調節外匯供求和促進國際收支平衡中的功能,同時也為人民幣加入SDR做準備,央行決定進一步完善人民幣兌美元匯率中間價報價機制,增強其市場化程度和基準性。這次匯改,引發了國內金融市場的劇烈波動,同時也誘發了國際游資等外圍資金頻繁出入我國金融市場,造成我國金融賬戶波動明顯,對人民幣匯率也產生了重大影響。

符合本國實際的匯率形成機制不僅對優化本國金融結構、促進就業及擴大進出口具有重要作用,而且良好的匯率形成機制具有最大化降低外來突發經濟、金融事件對本國宏觀經濟和金融市場沖擊的特質。因此,系統評估2015年8月11日“匯改”對人民幣匯率產生的影響,有利于總結“匯改”經驗,對進一步深化人民幣匯率形成機制改革具有一定的借鑒意義。

二、ARIMAX模型簡介

自從Box-Jenkins(1976)針對非平穩時間序列建模提出了單積自回歸移動平均模型ARIMA以后,很多學者利用該模型研究經濟指標的變化規律。然而,現實經濟中很多時間序列除了自身的變化規律外,還會受到其它多個時間序列的影響。Engle&Granger(1987)在對變量協整關系研究的基礎上將多元回歸分析與時間序列分析相結合提出了ARIMAX模型,ARIMAX模型又稱擴展的ARIMA模型,即在ARIMA模型的基礎上引入解釋變量,提高了模型預測效果。由于經濟行為往往會受到政策調整、節假日等干預事件的影響,Box&Tiao(1975)在傳統時間序列分析中引入了干預事件對變量趨勢的影響,并將這種帶有干預分析的模型用于定量分析突發事件對經濟變量的影響。

三、實證分析

1、變量選擇與數據初步分析

本文采用干擾分析法對2015年央行“匯改新政”背景下的人民幣兌美元匯率中間價進行實證分析,為了盡量保證分析結果不受其他重大事件的影響,同時考慮到日數據比月數據包含更多匯率變動信息,且可以擴大樣本數量,提高估計精度,因此本文選擇的樣本區間為2014年1月1日—2015年12月5日。在此基礎上,為了避免數據的劇烈波動,將人民幣匯率數據e對數化處理后得到lne。

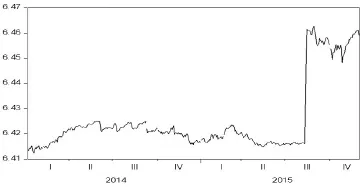

圖1 人民幣兌美元匯率變動的時序圖

圖1反映了人民幣對美元匯率變動的時序圖。可以看到,2014年全年人民幣對美元匯率貶值0.36%,這是人民幣匯率自2010年重啟匯改以來首次出現年度貶值。2014年,美元兌人民幣匯率呈現“N”形走勢,波動性較往年明顯加大,印證了人民幣匯率已接近均衡水平、單邊升值成為歷史。在2015年最初的幾個月,人民幣對美元匯率呈現先貶值后升值的震蕩走勢,年初至3月中旬最高貶值1.2%,但隨后快速升值至年初水平6.2左右。2015年8月11日,央行決定進一步完善人民幣兌美元匯率中間價報價,增強其市場化程度和基準性。當天開盤時,人民幣兌美元匯率中間價較上一個交易日大幅下調1136個基點,報6.2298,跌幅接近2%,人民幣即期匯率和離岸人民幣匯率也出現大幅下跌。

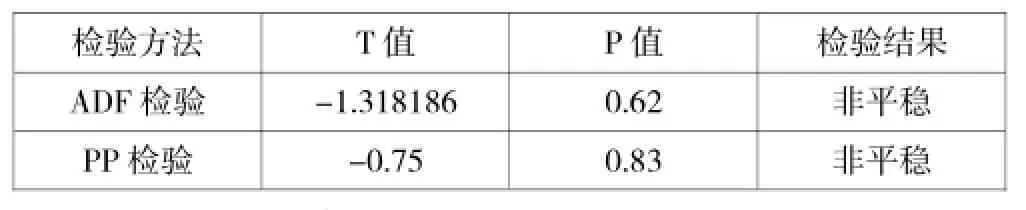

2、ADF檢驗與Phillips-Perron平穩性檢驗

首先,對lne序列進行平穩性檢驗。Lne是人民幣匯率數據e對數化處理后得到的人民幣匯率中間價數據,本文使用ADF方法與Phillips-Perron方法進行平穩性檢驗,從表1中可以看出,ADF檢驗與Phillips-Perron檢驗的概率P值分別為0.62與0.83,均大于顯著性水平0.05,差異不具有顯著性,接受存在一個單位根的原假設,證明了該序列的非平穩性。

表1 lne的平穩性檢驗

表2 dlne的平穩性檢驗

其次,對dlne進行平穩性檢驗。數據lne進行一階差分得到序列dlne,表2是對dlne進行ADF檢驗與Phillips-Perron檢驗后的結果。通過表2可以看出,dlne序列拒絕存在一個單位根的原假設,進一步說明經過差分后的序列已經平穩,可以為之后的建模使用。

3、干擾分析

本文借鑒Box&Tiao(1975)及Engle(1982)的做法,首先估計出合適的ARIMA模型,然后再引入干擾變量來定量分析匯率制度改革的實施對人民幣匯率的影響。

(1)ARIMA模型的構建。單位根檢驗的結果表明,經過對數化處理并一階差分后人民幣兌美元匯率中間價數據序列為平穩序列,因此只需要構造ARMA模型。我們可以通過觀察自相關圖與偏自相關圖大致確定ARMA模型的適宜階數,考慮到模型的簡潔性,本文分別對ARMA(1,0),ARMA(0,2),ARMA(1,2)進行回歸得到表3,并采用AIC和SC準則進行模型的篩選。

通過使用Ljung-Box的Q統計量以及回歸的DW值對殘差是否存在自相關性進行檢驗,并結合AIC與SC標準進行判斷,結果發現ARMA(0,2)模型是最優的。在對該模型進行殘差白噪聲檢驗時發現,q統計量的伴隨概率均大于0.05同時殘差不存在自相關性,為白噪聲序列,說明時間序列中有用的信息已經被提取完畢了。因此我們選擇ARMA(0,2)模型作為對人民幣兌美元匯率中間價進行干擾分析的基準模型。

通過建立方程對象的方式建立ARMA模型,得到的ARMA(0,2)模型的估計結果,該模型修正后的擬合優度為25.46%,MA(1)、MA(2)的系數分別為0.5472和0.2689,同時P值均小于0.05,說明MA(1)、MA(2)的系數高度顯著。

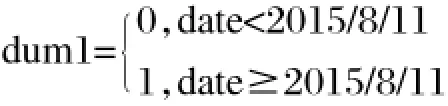

(2)匯率改革對人民幣兌美元匯率的影響—基于ARIMAX模型的檢驗。2015年8月11日的匯改政策可以近似看成是影響人民幣匯率變動的外生變量,因此使用ARIMAX模型來進行分析是恰當的。在上述估計得到的ARMA(0,2)模型中引入匯改政策虛擬變量來進行實證分析。由于本文考察的是匯改政策對人民幣匯率的影響,因此定義匯改發生的時點至關重要。其中,2015年8月11日是一個關鍵時點。因此,本文引入一個時間虛擬變量,將2015年8月11日及以后的數據設定為1,之前的數據設定為0。設置的虛擬變量表達式如下:

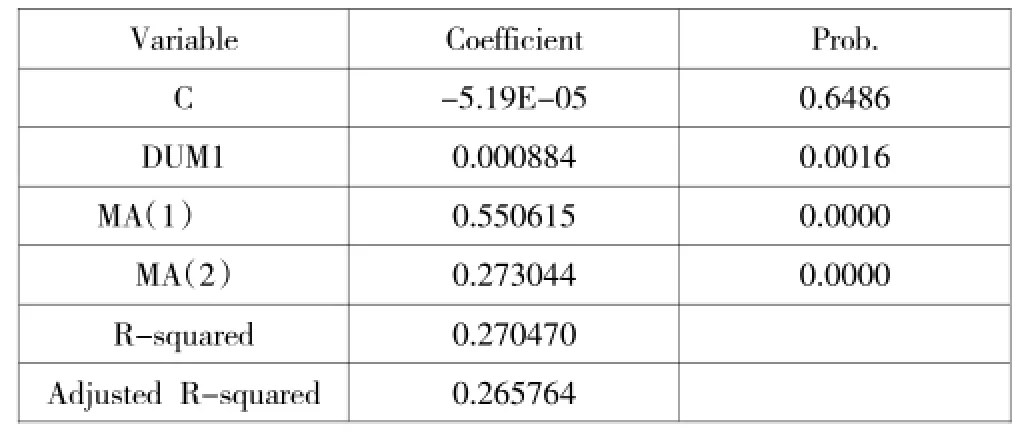

在此基礎上,構建人民幣兌美元匯率中間價的均值方程為:dlne=α+β1ma(1)+β2ma(2)+γdum1+εt

表4列出了ARMAX模型估計的回歸結果,實證結果表明,虛擬變量dum1的系數為正,p值小于0.05,說明在經濟意義上匯率改革會導致人民幣匯率貶值,同時統計意義也是顯著的。

表4 ARIMAX模型估計結果

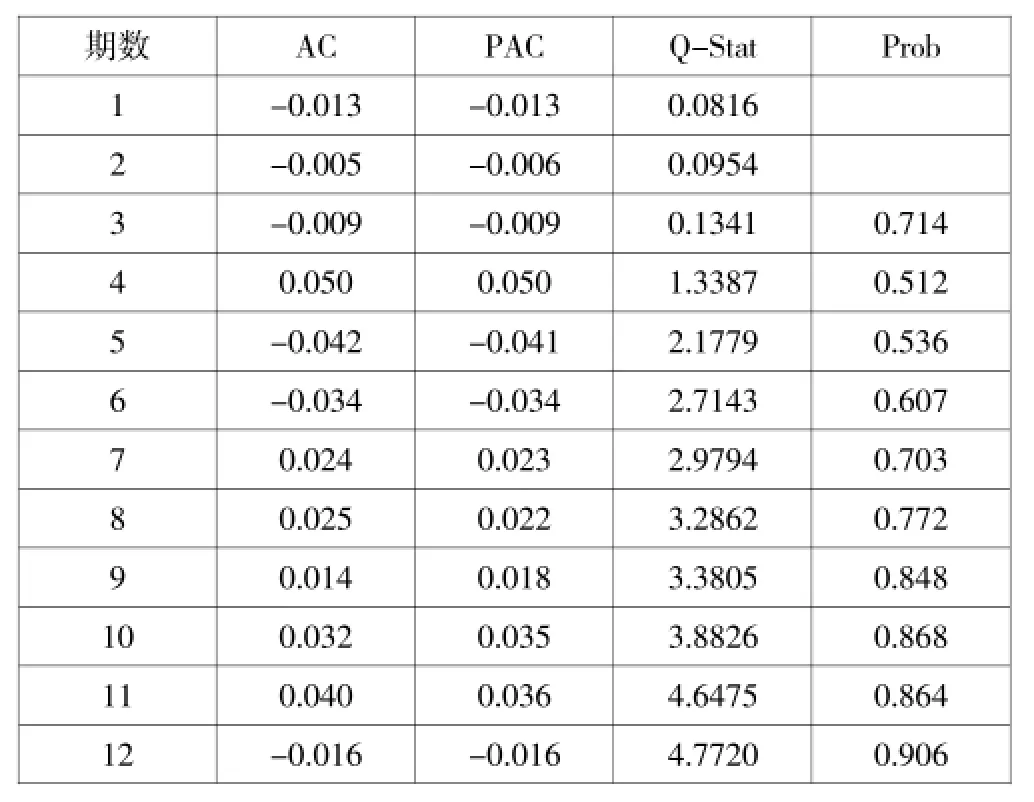

表5為ARIMAX模型的Ljung-BoxQtest檢驗結果,說明滯后3期、6期、9期、12期回歸殘差滯后項的Ljung-Box的Q統計量均不能拒絕殘差不相關的假設,表明模型不存在序列自相關性,得到的估計結果具有一定的可靠性。

表5 ARIMAX模型的Ljung-Box Q test檢驗結果

通過構造ARIMAX模型,對實證結果進行分析可以發現以下幾點現象。

首先,2015年8月11日的匯率制度改革是影響人民幣走勢的一個因素,同時對人民幣匯率的影響是顯著的。dum的系數為正值,說明匯改對人民幣兌美元匯率中間價的影響為正,即導致人民幣貶值。

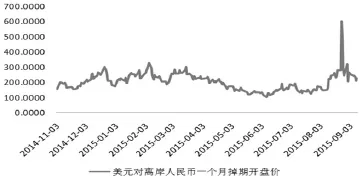

其次,2015年8月11日附近,離岸市場平美元頭寸的需求觸發了離岸人民幣匯率的第一波貶值。離岸市場人民幣流動性的主要來源并非離岸人民幣存款,而是通過銀行間外匯掉期交易獲得。在匯改之前,投資者普遍預期人民幣匯率會維持穩定,如圖2所示,一個月的美元對人民幣掉期價格保持在150個點子左右的低位。匯改當天,一個月的掉期價格跳升至220個點子,隨后一路飆升,直至8月26日達到600個點子的歷史高點。這反映投資市場參與者前期為了獲得人民幣流動性,積累了大量的美元負債,導致匯改后美元買盤需求強烈,從而引發了人民幣貶值。匯率的動蕩讓某些機構開始看空人民幣,通過借入離岸人民幣來做空,進一步惡化了人民幣貶值預期,讓其他投資者平美元頭寸的壓力更大,導致人民幣掉期價格一路飆升。

圖2 美元對離岸人民幣一個月掉期開盤價

同時,由于人民幣貶值預期強烈導致美元對人民幣掉期價格上升,離岸投資者獲得人民幣的成本上升,相當于堵塞了一個重要的人民幣供給渠道,離岸人民幣利率出現飆升。8月25日,香港離岸人民幣隔夜拆借利率達到7.81%的高位。直到香港金管局向市場釋放人民幣流動性才平抑掉期價格和利率的波動。

從這個角度來看,離岸市場匯率和利率形成的惡性循環是人民幣匯率貶值預期迅速發酵的重要原因。一方面,離岸市場缺乏央行提供流動性,投資者只能通過掉期交易等衍生品間接獲得美元,導致自身美元敞口過高。另一方面,離岸市場沒有逆回購市場,遇到流動性緊張時沒有緩解機制,利率會不斷攀升。在這個過程中,當期匯率貶值引發利率上升,利率上升使遠期匯率貼水,誘發貶值預期,貶值預期又再度提升短期利率,循環往復。

再次,套利盤進一步惡化了人民幣貶值預期,觸發了第二波貶值。當離岸人民幣和在岸人民幣的匯差從86激增至500個基點以上時,境內外套利盤聞風而動。在合法途徑下,大多數跨境企業都會在內地購匯,香港結匯或者在內地遠期售匯。在灰色途徑下,則會利用香港設立的貿易賬戶或者人民幣NRA賬戶進行虛假貿易,這些套利交易惡化了人民幣的貶值預期。然而,由于央行不再使用中間價干預,每天的CNY匯率基本是連續的,套利盤不再局限于日度套利,套利成本大幅下降,對第二天的貶值預期也越來越強烈。

為了應對離岸市場人民幣匯率的波動,中國人民銀行采取了重要舉措。第一,直接對在岸和離岸市場進行數量型干預,降低匯差水平,壓縮套利空間。第二,加強對遠期合約的管理,征收遠期售匯20%準備金增加套利成本和難度。第三,加強資本流動管理,對貿易真實程度和人民幣NRA賬戶進行嚴格審查,減少套利渠道。這幾項措施都非常有針對性地打擊了跨境套利的投資者,在8月26日和9月11日分別將匯差收窄至600個基點和260個基點。

四、結論

本文以中國2014年1月1日至2015年12月5日的人民幣兌美元匯率中間價的日數據為樣本,采用干擾分析法對2015年央行“匯改新政”背景下的人民幣兌美元匯率中間價進行了實證分析。ARMAX檢驗的結果表明,在經濟意義上匯率改革會導致人民幣匯率貶值,同時統計意義也是顯著的。針對2015年8月11日的匯改引發的金融市場波動,中國人民銀行積極采取了相應舉措,有針對性的打擊了跨境套利的投資者,在8月26日和9月11日分別將匯差收窄至600個基點和260個基點。這次匯改,進一步增強了市場機制在匯率形成中的作用,使得人民幣匯率更好地發揮在調節外匯供求和促進國際收支平衡中的功能,客觀地說,這次匯改促進了人民幣穩步成為國際儲備貨幣,對人民幣加入SDR也起到了關鍵性作用。

2015年匯改政策對人民幣兌美元匯率變動的影響是顯著的。然而,考慮到影響人民幣匯率變動的因素除國內因素外,國際因素(如國際貿易環境)對人民幣匯率的影響也很大。因此,如何將影響人民幣匯率的國內外因素結合起來并分階段考察不同因素對人民幣匯率影響的差異是進一步研究和努力的方向。

[1]Bernanke B,Reinhart V,Sack B.Monetary Policy Alternatives at the Zero Bound:An Empirical Assessment[J].Brookings Papers on Economic Activity,2004(2).

[2]張奕韜:基于ARIMA模型的外匯匯率時間序列研究[J].華東交通大學學報(基礎科學版),2009,26(5).

[3]田濤、商文斌、陳鵬:美國量化寬松貨幣政策對人民幣匯率的影響[J].貴州財經大學學報,2015,175(2).

[4]周建、趙琳:人民幣匯率波動與貨幣政策調控難度[J].財經研究,2016,42(7).

[5]李明景、汪金菊:基于ARMA—稀疏貝葉斯模型的匯率預測研究[J].合肥工業大學學報(自然科學版),2014,37(8).

[6]吳秀波:“8·11匯改”后人民幣匯率和外匯儲備前景[J].價格理論與實踐,2015,375(9).

(責任編輯:郭亞娟)

中央高校基本科研業務費學生科技創新計劃,編號:HEUCFS2016。

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

中學生數理化·八年級物理人教版(2022年3期)2022-03-16 05:55:08

當代陜西(2021年2期)2021-03-29 07:41:24

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

數學物理學報(2020年2期)2020-06-02 11:29:24

中國外匯(2019年17期)2019-11-16 09:31:04

中國外匯(2019年13期)2019-10-10 03:37:38

中國外匯(2019年11期)2019-08-27 02:06:30

中國外匯(2019年21期)2019-05-21 03:04:16

光學精密工程(2016年6期)2016-11-07 09:07:19