中國房地產發(fā)展商的融資方法,近況和案例

2016-09-25 08:38:38黃文棣上海財經大學香港教學點香港

當代經濟 2016年18期

黃文棣(上海財經大學 香港教學點,香港)

中國房地產發(fā)展商的融資方法,近況和案例

黃文棣

(上海財經大學香港教學點,香港)

房地產業(yè)的特點是投資資金龐大,資金周轉期長,對公司金融的考驗非常大。從債權人的角度來說,貸款資金龐大也對債務合約的履行構成極大風險,因此,發(fā)展商需拓展新的資金來源,一方面可獲得更多資金,另一方面可分散對銀行構成的風險,減低金融業(yè)的系統(tǒng)性風險。本文討論大型房地產發(fā)展商的融資渠道,分析實際情況,探討發(fā)展房地產投資信托基金和房地產債務證券化的建議。

房地產融資;房地產投資信托基金;房地產債務證券化

一、前言

中國現(xiàn)在的人均生產總值是毎年7990美元,根據郭雷(2011)所引述,這正是房地產需求量增長速度最高的時刻,中國的房地產公司為了要趕上這個關鍵時刻,都積極在全國各省市作大規(guī)模發(fā)展。由于房地產發(fā)展是資金密集的行業(yè),在投地及興建的過程中資金壓力龐大,公司的融資方案和資金管理起著重要的競爭條件。

由于各發(fā)展商都想成為中國房地產行業(yè)的領導公司,所以必定會把握這個在中國歷史上最大型的房地產建設潮,盡量在各省市投地發(fā)展,因此會用最大的努力爭取資金,以在香港發(fā)行H股的頭二十大市值公司來說,平均的負債水平在百分之一百零六(本文將在第二章列出更其體的數據),以這般高的負債水平,如公司未能管理好公司金融,將可導致流動性不足,后果會很嚴重。

根據各文獻顯示,房地產發(fā)展商的資金來源由1991年銀行貸款占23.9%,持續(xù)降至2011年的15%,這反映發(fā)展商的資金來源發(fā)生了重大變化,需要由其他渠道來代替銀行貸款。這個情況在宏觀經濟情況好的時候未必有問題,但如果在經濟氣氛不好時危機便有出現(xiàn)問題。由2010年10月起,中國人民銀行上調存貨利率,收緊市塲流動性,也從當時起,房產價格升幅過高,房產限購令也加碼限制更多城市,引致中國房地產公司在資金的來源、周轉及銷售上受到限制。也從當時起,中國房地產公司正式踏入汰弱留良時期,若哪所公司能好好地管理好公司金融,哪所公司就能更大更強,否則將會因資金所限不能擴張,停滯不前。

二、論文回顧

1、房地產企業(yè)的融資特征

根據吳永茂(2012),房地產的融資特征有四點,第一是需要大量開發(fā)資金,一般項目開發(fā)成本往往能夠達到數十億元;第二是以土地和房產抵押進行融資;第三是經營風險較大,這是由于房產的需求和價格由國家的宏觀政策和經濟周期所主導;第四是具有不確定性,房地產的項目發(fā)展時間長而且分為不同階段,毎個階段都有特殊因素影響。

由此可見,房地產發(fā)展資金需求龐大,而且風險因素極多,發(fā)展商要對于長期的資本來源和短期的資金控制要有非常好的管理能力。

2、中國房產發(fā)展商現(xiàn)在的融資現(xiàn)狀

根據徐航濤(2011)中國房產發(fā)展商的融資渠道可分為內源融資和外源融資:內源融資是用自有資金和購房定金與預收款所籌得;外源融資可再分為直接融資和間接融資,直接融資是上市發(fā)行股票、發(fā)行債券及發(fā)行房地產投資信托基金;間接融資是靠銀行貸款,典當和利用房地產信托。

雖然有以上多種融資渠道,但實際上銀行貸款占比例最重,有55%資金來自銀行體系(黃超,2011),可見貸款方式主要依賴銀行體系,比較單一,若遇上緊縮性政策或銀行收緊貸款批出,即面臨資金緊張情況。

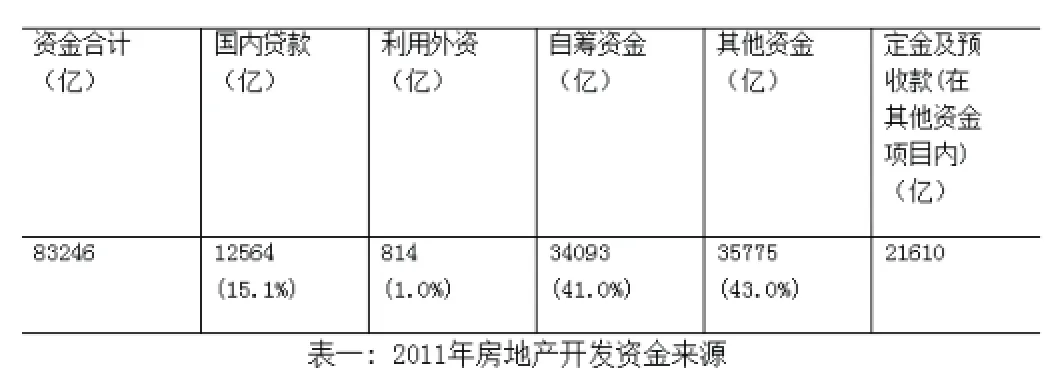

根據中國房地產發(fā)展報告No.9(2012),2011年房地產開發(fā)資金來源的構成如下表所示:

2011年的占15.1%,實際上是由1997年的23.9%回落,代表從銀行貸款的融資方案有根本上的改變,銀行信貸支持減少。這個現(xiàn)象其實是正面的,根據黃超(2011)所示,如果將購買房產的投資者的銀行按揭也包括在整個房產資金鏈中,銀行貸款所占比重為百分之七十,這樣說,若房產市塲出現(xiàn)重大問題,整個房地產市塲系統(tǒng)性風險極大。

而自籌資金從1997年的25.5%上升至2011年的41%,這反映企業(yè)增加及已依賴透過發(fā)行股票、債劵和房地產信托的方法去融資。2011年,房地產信托的規(guī)模達到6882億元,普遍融資成本更在15%以上,銀監(jiān)會更下令收緊房地產信托的發(fā)行,企業(yè)的融資渠道又少了一個。

3、中國房地產企業(yè)融資風險

由于企業(yè)是資金密集型,個別項目也需要幾個億資金,融資規(guī)模相當大,所涉及的風險相對多,周艷紅(2011)提出了四個風險因素,第一是融資成本過高;第二是投資周期過長,資金回籠慢;第三是融資機會成本大;第四是經營風險大,這反映在房地產的供應和需求的均衡方面,也關系到國家對房地產價格的調控和限購管制方面。

三、中國房地產公司的財務及融資近況

91家在香港上市的內地房地產公司之中,平均總借款比率是81.1%, 更夸張的是頭二十家市值的公司的平均值達106%, 這么高的借貸率令企業(yè)花很多心力在融資的渠道和利息成本上不停調配,長期的資金要確保到位及足夠,不會妨礙投地及發(fā)展新市塲所需,短期的現(xiàn)金流資金鏈也要完善,適時的出售商品房,保證資金得以回籠,也要適時的配合國家政策調節(jié)銷售策略和售價,也要制定與建筑材料供應商互惠的付賬制度,可幸的是,平均流動比率和平均速動比率為2.5和1.5,都在合理的水平,代表普遍房地產企業(yè)因短期資金周轉不靈而出現(xiàn)流動性不足的情況不多。

筆者對91家內房公司的總借款股本比率和股東權益回報率作了經典回歸分析,模型如下:

r: 股東資金回報率(Return on Equity)

rdebt: 總借款股本比率

把數據導進Excel作回歸分析,得出以上系數的值:

由于roe的t-統(tǒng)計值是3.42(p<0.05)和 rdebt的t-統(tǒng)計值是4.61(p<0.05),這兩個系數在統(tǒng)計學上呈95%顯著。這反映出總借貸比率毎上升百分之一,股東資金回報率便會上升3.32%,但值得注意的是,而 R2為0.1834,這個模型只解釋了股東資金回報率18.34%的變化,尚要作更深入地計量分析才可找出更多參數,總的來說,房地產發(fā)展商若想靠增加債務來增加股東資金回報率不是一個好的策略,再者,公司的資金投入規(guī)模跟股東回報是依從邊際報酬遞減定律的,如果公司的管理水平不上升,凈投入更多資金未必能得到預期的回報。

四、中國房地產公司的財務風險及建議解決方案

本文在第三章及第四章中回顧了現(xiàn)時中國房地產發(fā)展商的融資渠道和兩間流動性風險較高之公司作例子,證明了現(xiàn)時房地產發(fā)展商的資金非常緊張,融資途徑非常狹窄,金融管制太緊,長此下去,有大型發(fā)展商因流動性不足而倒閉也是不足為奇的,根據Asiamoney 報導(Chan, Apr 2011),穆迪把中國房地產行業(yè)的評級展望降至負面,可見國際上也對中國的房地產公司的財務環(huán)境有負面的評價。

有見及此,多名內地學者及業(yè)內人士也提倡金融創(chuàng)新,這些創(chuàng)新都參考了美國的方案,把缺點改善便可在國內應用,他們的建議分為兩類,房地產投資信托基金和房地產證劵化。

1、房地產投資信托基金

根據徐航濤(2011)所描述,房地產投資信托基金是以發(fā)行收益憑證的方式滙集公眾和機構投資者的資金,建立一個相當大的房地產資產組合并進行適當的管理,通過發(fā)行股份,吸引大眾投資者的資金,進行多元化不同項目投資,建立投資組合,有效降低風險。主要的好處有(一)流動性較好;(二)稅收優(yōu)惠;(三)分散風險;(四)專家理財。

2、房地產債務證券化

根據楊輝(2008),房地產證券化是也是改善融資結構的可行途徑,主要的做法是房地產抵押貸款證券化,這個是類似美國房利美和房貸美的民間融資方式,把個人住房抵押貸款轉化成證券再賣給投資者,這個方法在監(jiān)管和法律上要有一定的基礎才可以發(fā)展出來,否則美國的次按危機會在中國出現(xiàn)。

五、 結論

經過三十多年的改革開放,現(xiàn)時中國的經濟結構已經走進建立龐大中產階層的階段,很明顯,一所舒適的房子是毎一個中產家庭的必需品,房地產發(fā)展商看中了這個商機,在全中國大規(guī)模發(fā)展房地產業(yè)務,務求把房子供應給任何有需要的人,這樣的理想,必然需要數以萬億計的資金去支持這些業(yè)務,2011年以前,大部分資金是從銀行貸出來,但由于寬松的貨幣政策導致樓價升得過急,國家于是收緊房地產發(fā)展的資金鏈,迫使發(fā)展商促銷,便可增加市塲供應,穩(wěn)定樓價。

這樣,房地產發(fā)展商便進入了艱難時期,一方面要擴張業(yè)務,一方面要面對同業(yè)的競爭,但資金不足成為最大的阻礙,把商品房促銷便意未投資回報下降,這反映了內地的房地產金融基建不足,沒有足夠的融資渠道支持資金密集的行業(yè)。

現(xiàn)時市塲內的資金非常緊張,如果再不找尋新的融資方案,可能有一些公司會出現(xiàn)流動性不足的情況,這個可以帶來很多社會問題,例如大規(guī)模的爛尾樓潮,不兌現(xiàn)預售樓所造成的不和諧情況。

[1] Chan, V. (2011). Moody's cuts china property sector outlook to negative. Asiamoney,

[2] Cookson, Robert. Chinese Property bonds∶ they’re back. Financial Times. 14-03-2012

[3] 周艷紅.房地產企業(yè)融資風險分析.經濟視角,2011年第26期.

[4] 郭雷.(2011).人均GDP不同階段的經濟發(fā)展特征.和君視野,2011年第3期.

[5] 黃超.“銀根緊縮”政策背景下房地產企業(yè)融資問題探析.中國經貿,2011年第20期.

[6] 明報.內房融資六成靠信托,斷水勢掀減價潮,2011年10月20日.

[7] 恒大地產周年報告 03-2012

[8] 綠城中國周年報告 03-2012

(責任編輯:劉康)

猜你喜歡

證券市場周刊(2025年5期)2025-02-24 00:00:00

證券市場周刊(2025年4期)2025-02-17 00:00:00

證券市場周刊(2025年3期)2025-02-04 00:00:00

證券市場周刊(2024年30期)2024-08-24 00:00:00

房地產導刊(2020年8期)2020-09-11 07:47:40

股市動態(tài)分析(2020年15期)2020-08-12 09:09:31

股市動態(tài)分析(2020年14期)2020-08-12 09:09:12

股市動態(tài)分析(2020年13期)2020-08-12 05:25:53

股市動態(tài)分析(2020年12期)2020-08-12 05:25:33

股市動態(tài)分析(2020年11期)2020-08-10 08:54:37