對證監會執法強度的實證分析

2016-09-10 07:22:44張舫李響

現代法學 2016年1期

張舫 李響

摘要:證券法執行制度的完善并不代表證券法制度得到了切實的執行。我國證券監管部門證監會的執法活動強度對維護證券市場秩序非常重要。為考察證監會的執法強度,通過對2006年1月1日至2014年12月31日期間的證監會《行政處罰決定書》和《市場禁入決定書》,按聲譽罰、財產罰、資格罰、市場禁入四類計算出執法強度指數,并對虛假陳述、內幕交易的執法強度指數進行具體的分析。可以看出,證監會的執法強度很弱,不足以對違法者產生戒懼的效果。證監會執法強度弱可能受到一些社會因素關聯的影響,同時和執法者本身存在的問題也有一定關系。

關鍵詞:證監會;證券執法強度;量化分析

中圖分類號:DF4387

文獻標志碼:ADOI:10.3969/j.issn.1001-2397.2016.01.16

2015年4月,《中華人民共和國證券法》(以下簡稱《證券法》)修訂草案進入審議程序。從已公布的草案看,此次《證券法》的修改在很多條文上都加大了對證券投資者的保護力度。然而,相關研究已經指出,對于證券投資者的法律保護,僅僅改善紙面上的制度是遠遠不夠的[1]。正如美國證券交易委員會前主席Christopher Cox所言,“中國證券法的重點不在于法律有多正確,而在于執行法律的力度。”[2]中國證券監督管理委員會(以下簡稱“證監會”)是我國《證券法》的主要執法部門。對于證監會的執法,雖然社會輿論批評不斷,但尚缺乏一個全面的理性分析。本文試圖通過對證監會自2005年《證券法》修訂以來的《行政處罰決定書》等進行量化分析,從整體上全面考察證監會的執行強度;并針對數據反映出的問題探討影響證監會執法的一些消極因素。希望本文的研究能夠為證券監管部門執法政策的制定和調整提供決策依據,同時為學界進一步研究證券法的執行問題提供參考。

一、研究的問題與方法

(一)研究的問題

曾有學者對不同國家證券法的執行情況進行過比較分析。比如,Rafael La Porta、Florencio Lopez-de-Silanes與Andrei Shleifer將監管機構的獨立性、對監管機構的專門授權、監管機構的調查權力、監管機構處罰的權力、對證券違法者的刑事懲罰作為證券法公共執行的五大要素計算出49個國家證券法的公共執行指數[3]。國際貨幣基金組織(IMF)的工作報告則根據國際證監會組織(IOSCO)制定的“證券監管目標和原則”,將明確的執法授權、廣泛的調查取證權力、快速反應能力、較強的行政處罰權力、協助民事訴訟能力、對違法者積極的刑事懲罰,作為衡量一個國家證券法執行強度的標準,并對不同國家的證券法執行強度進行了分析[4]。然而,以這些要素或者標準對一個國家證券法執行制度的分析,雖能反映出一個國家書面的證券法執行制度是否完善,但僅僅是一紙規定而已,對這些書面法律的研究并不能回答“規則和權利是否實際得以執行?執行的成本是什么?執行對阻嚇可能的違法者有何種意義”等問題;而對這些問題的回答,更能說明一個國家證券法的執行情況[5]。Katharina Pistor和John Armour等學者曾指出,與法律條文的質量相比,法律執行對金融市場的發展水平更具有解釋力,而制約轉型經濟體資本市場發展的一個重要因素恰恰是執法效率低下[6]。我國《證券法》正在修訂,從公布的第一次審議稿可以看到,修訂后的《證券法》進一步完善了證券執法制度。但是,如果我國證券執法力度不能得到保證,證券法在實施過程中就會大打折扣,本次《證券法》修訂對制度完善的意義將被削弱。

基于對個案的感性認識,我國社會輿論對證監會的執法力度和效率提出了廣泛質疑,但是,如果不對證監會執法進行全面的理性考察,僅憑個案并不能得出一個令人信服的結論。因此,本文的研究重點并不是證券法執行制度的完善,而是我國證券監管部門的執法活動。通過對證監會行政處罰決定書的統計和計算,我們嘗試對證監會執法強度進行一次全面評估,并對影響證監會執法力度的消極因素進行分析,為今后改善證監會立法提供一些參考。

(二)研究方法

對監管部門執法活動的評價通常由兩個方面構成:第一,違法者被處罰的概率;第二,被查處的違法者受到處罰的輕重[7]

比如,Gary Becker曾給出了一個執法威懾力的不等式,即:W

白建軍教授等曾對我國證券市場的違法暗數進行過調查。通過對261個上市公司和228位證券公司高層人士的問卷調查,課題組發現:在489個上市公司和證券公司的被調查者中,來自上市公司的被調查者對暗數估計的均值為50.4%,中值為50%;來自證券公司的被調查這對暗數估計的均值為72.7%,中值為80%。如果都取中值,即是說,在100個證券違法行為中,來自上市公司的被調查者認為有50個左右的行為沒有被發現和處罰;來自證券公司的被調查者認為有80個左右的行為沒有被發現和處罰。同時,課題組亦指出,這個估計只是一個對各類違法行為不加區分的總體估計,如果考慮到具體違法行為之間的區別,有些違法行為的暗數還將高于這個總體估計。(參見:白建軍,等. 證券違法違規行為懲戒實效的實證研究[M]. 北京:中國財政經濟出版社,2006:13-18.)。《證券法》第十一章集中規定了九種責任形式:責令改正、警告、沒收違法所得、罰款、取締、撤銷任職資格或從業資格、暫停或者撤銷相關業務許可、責令關閉、市場禁入。我們將這些處罰形式分為四類,即:聲譽罰(警告)、財產罰(罰款)、資格罰(暫停或者撤銷相關業務許可、撤銷任職資格或從業資格)、市場禁入

對于“責令改正”、“沒收違法所得”、“責令關閉”、“取締”都是恢復到違法行為發生之前的狀態,本身難以體現懲罰性的大小。因此,本文的統計將這五種處罰措施排除在外。。本文將“執法強度”界定為:證券監管部門通過聲譽罰、財產罰、資格罰和市場禁入的適用所造成的對證券違法者處罰力度的大小。

本文以證監會“實際作出的處罰”與“法律規定的處罰上限”之間的差距作為標準,具體評價證監會的執法強度。為便于觀察,我們用“證監會作出處罰的實際數值”與“證監會能夠作出處罰的最大數值”(即《證券法》規定的處罰上限)的比值乘上100,計算出“執法強度指數”:

執法強度=證監會作出處罰的實際數值證監會能夠作出處罰的最大數值×100

通過上述公式,我們把聲譽罰、財產罰、資格罰,以及市場禁入措施的執法強度都統一成一個指數來表示。該強度指數的取值在0到100之間,并被等分為100個強度單位,使一個違法行為受到了幾個單位的執法強度以定量化的方式表示出來。指數的數值越大,表明證監會的執法強度越強;反之,則表明證監會的執法強度越弱。四種執法措施強度指數的具體測算方法為:

1. 聲譽罰與資格罰強度指數

從變量屬性上講,聲譽罰與資格罰均屬于二分類定性變量,即要么給予處罰,要么不給予處罰

嚴格來講,資格罰應該分兩種情況,即“撤銷任職資格或從業資格”、“撤銷相關業務許可”屬于二分類定性變量,而“暫停相關業務許可”屬于定比變量。但在后述我們論及的樣本中,只有一例樣本使用了“暫停相關業務許可”這種處罰措施(即證監會(2013)48號《行政處罰決定書》決定“暫停平安證券有限責任公司保薦業務許可3個月”)。同時,在我國現行證券法中,并沒有規定“暫停相關業務許可”的最長時間。因此,“暫停相關業務許可”的處罰強度事實上也是很難衡量的。因此,為了統計上的方便,我們將“暫停相關業務許可”亦算作是一個二分類定性變量。。因此,二者在強度指數的計算上相同,其“處罰的實際數值”就是證監會給予聲譽罰或資格罰的實際人數,“處罰的最大數值”就是證監會能夠給予聲譽罰或資格罰的最多人數

比如,我們有100個樣本,且都可以適用聲譽罰(或資格罰)處罰,其中實際受到證監會聲譽罰(或資格罰)處罰的有83個樣本。那么,這100個樣本的聲譽罰(或資格罰)執法強度指數就是83。 。

2. 財產罰強度指數

財產罰強度指數需區分“倍率數距式罰款”和“數值數距式罰款”

所謂數值數距式罰款,就是將罰款數額設定在某個數值區間內。所謂倍率數距式,就是將罰款設定在某個倍率區間內。比如,《證券法》第202條規定,“……沒收違法所得,并處以違法所得一倍以上五倍以下的罰款;沒有違法所得或者違法所得不足三萬元的,處以三萬元以上六十萬元以下的罰款……”分號的前半段就是數值數距式罰款,分號的后半段就是倍率數距式罰款。兩種情形分別計算。倍率數距式罰款的財產罰強度指數為“實際罰款倍率”與“法定最大罰款倍率”的比值;數值數距式罰款的財產罰強度指數為“實際罰款數額”與“法定最大罰款數額”的比值

這里,我們以《證券法》第202條為例,具體說明財產罰強度指數的計算方法。就倍率數距式罰款而言,第202條規定“沒收違法所得,并處以違法所得一倍以上五倍以下的罰款”。比如,樣本A因內幕交易的違法所得為10萬元,證監會對其沒收違法所得,并處20萬元罰款;此時“實際罰款倍率”為2倍(即20萬÷10萬),同時202條規定的“最大罰款倍率”為5,進而對樣本A的財產罰強度指數為40(即2÷5×100)。就數值數距式罰款而言,第202條規定“沒有違法所得或者違法所得不足三萬元的,處以三萬元以上六十萬元以下的罰款”。比如,樣本B因內幕交易的違法所得為1萬元,證監會對其沒收違法所得,并處5萬元罰款;此時“實際罰款數額”為5萬元,同時202條規定的“最大罰款數額”為60萬元,進而對樣本B的財產罰強度指數為8(即5萬÷60萬×100)。。

3. 市場禁入強度指數

根據證監會頒布的《證券市場禁入規定》(2006年),市場禁入措施存在“有期限的市場禁入”和“終身的市場禁入”兩種處罰形式。在變量屬性上,“有期限的市場禁入”是一個定比變量,取值范圍在3年到10年之間;而“終身的市場禁入”是一個二分類定性變量。為了統計上的方便,我們將“終身的市場禁入措施”按20年計算。因為,如果一個證券從業者被處罰市場禁入20年,實際上相當于終結了其執業生涯。因此,市場禁入強度指數為“實際作出市場禁入年限”與“最大市場禁入年限”(即按20年計算)的比值

比如,樣本C被證監會處以的市場禁入年限為10年,則其市場禁入強度指數為50(即10÷20×100)。。

另外,應指出的是,《證券市場禁入規定》第3條規定了市場禁入措施的適用范圍,前六項是對證券違法主體類型的具體列舉,第七項是兜底條款。按照第3條的字面解釋,市場禁入措施可適用于所有自然人,但考慮到實踐中證監會往往僅針對在證券市場中具有相關資格和職務的人員做出,故本文對于市場禁入措施的統計限于該條前六項具體列舉的證券違法主體,其他自然人不在本文的統計范圍之內。

(三)本文的樣本

本文所使用的樣本為:2006年1月1日至2014年12月31日期間,中國證監會適用現行《證券法》(2005年修訂)做出的所有《行政處罰決定》和《市場禁入決定書》

下載自:中國證監會官方網站(http://www.csrc.gov.cn/pub/zjhpublic/)。其中,《行政處罰決定》315份,《市場禁入決定書》79份。根據這些行政處罰決定和市場禁入決定,我們將一個違法主體受到的一次處罰計入一個樣本,共得到了1450個樣本。應指出的是,在這1450個樣本中,有152個樣本同時適用了《證券法》第十一章兩個法律責任條款

在這1450個樣本中,不存在適用三個及以上法律責任條款的情形。。在此種情形下,證監會作出的處罰決定將是兩個法律責任條款綜合考量的結果,因而會降低我們對其中每一個特定法律責任條款實施強度評價的準確性。所以,我們在前述1450個樣本的基礎上,刪除了適用了《證券法》第十一章兩個法律責任條款的樣本。由此,我們最終得到了1298樣本。其中,有182樣本是機構

在這182個機構樣本中,有3個樣本是發行人,有76個樣本是上市公司,有7個樣本是證券公司,有14個樣本是會計師事務所,有4個樣本是律師事務所,有8個樣本是證券投資咨詢公司,有1個樣本是期貨公司及其他69樣本。,有1116個樣本是自然人

在這1116個機構樣本中,有581個樣本是上市公司董事、監事、高級管理人員,有5個樣本是上市公司董事、監事、高級管理人員的親屬,有19個樣本是上市公司其他人員,有120個樣本是獨立董事,有1個樣本是獨立董事的親屬,7個樣本是控股股東或實際控制人,有13個樣本是律師,有39個樣本是注冊會計師,有2個樣本是注冊資產評估師,有10個樣本是保薦代表人,有9個樣本是基金經理,有1個樣本是基金經理助理,有24個樣本證券公司從業人員,有1個樣本是證券公司從業人員的配偶,有31個樣本是證券投資咨詢從業人員,2個樣本是期貨公司從業人員,50個樣本是大額持股未披露的投資者以及其他201個樣本。。

二、證監會執法強度的整體情況

(一)證監會執法強度指數的年度均值與總體均值

根據上述計算方法,我們逐一對樣本的執法強度指數進行了計算,下面是每一年度四類處罰方式執法強度指數的平均值:

從上述計算的整體結果看,從2006年修訂的《證券法》開始實施到2014年12月31日,證監會處罰的聲譽罰、財產罰、資格罰、市場進入整體平均強度指數分別為95、30、25、6。除了聲譽罰之外,其他處罰方式的執法強度整體平均指數都在30以下,尚達不到中間值50。從處罰方式對違法行為人的利益影響來看,四種處罰方式的懲罰力度大小依次是:聲譽罰、財產罰、資格罰和市場禁入。警告只影響違法行為人在業界的聲譽,并不會直接觸動其經濟利益;財產罰直接觸動其經濟利益,但不會影響其營利資格(機構尤其如此);資格罰直接影響其營利能力,甚至終結其營利資格;而市場禁入則直接剝奪了其在資本市場的營利資格。根據上述計算的結果,我們看到,對違法行為人的懲罰力度越大的處罰方式,證監會的執法力度指數就越低。這說明證監會對違法者的懲罰力度從整體上不夠。證券市場的執法雖然表現為對違法者的懲罰,但主要目的還是對證券市場參與者的威懾;處罰力度越大,對證券市場從業者(包括機構)的戒懼效果就越大。證監會的這種執法力度無法產生應有的戒懼效果,致使證券市場的很多違法行為屢禁不止。

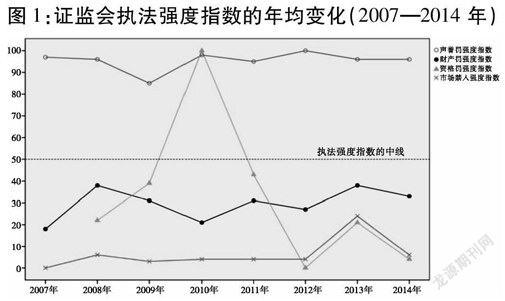

總體均值系立足于靜態維度的觀察,那么從時間維度上看,證監會的執法活動又會呈現出怎樣的樣態呢?我們通過每個年度四種執法強度評價指數波動看到,證監會的聲譽罰、財產罰、市場禁入強度指數的年均變化不大,基本維持在總體均值的水平(圖1)

因2006年的樣本數過少而難以具有代表性,所以圖1中反映的是2007年至2014年的年度均值變化。。這說明,證監會的執法強度大體保持了一致性。當然,我們也發現,資格罰強度指數出現了大幅波動。究其原因,這與個別年份可適用資格罰的樣本數過少有關。具體而言,除2009年、2013年、2014年外,其他年份可適用資格罰的樣本數均在10個以下

具體而言,2006年、2007年均不存在可適用資格罰的樣本,2008年至2014年可適用資格罰的樣本數分別為9個、46個、2個、7個、5個、42個、25個。,這直接導致了資格罰強度指數的大幅波動。比如,在2010年里,只有2個樣本可以適用資格罰,且這2個樣本實際都適用了資格罰,因此該年度資格罰強度指數的均值達到了最大值100;而在2012年里,有5個樣本可適用資格罰,但這5個樣本實際都沒有適用資格罰,因此該年度資格罰強度指數的均值為最小值0。

(二)證監會對《證券法》各條文的執行強度

為了進一步檢驗證監會的執法強度,我們對樣本適用的法律條文分布進行了統計(表2)。從統計中我們看到,適用較少的條文執法強度指數較高,適用較多的條文執法強度較弱。在統計的樣本中,適用第193條的樣本最多,共817個樣本;其次是202條,共212個樣本,數量明顯高于適用其他條文的樣本數。這反映出我國證券市場違法行為最多的是虛假信息披露和內幕交易,是證券違法的“重災區”。證監會對這兩種違法行為的處罰也許更能說明其執法強度的狀況。

下面,我們就選取與虛假陳述和內幕交易兩種違法行為相對應的第193條、第192條、第223條和第202條作為典型進一步分析。

三、對虛假陳述處罰的分析

發行人與投資者之間的信息不對稱是證券法所要解決的核心問題,因此,信息披露制度是證券法的靈魂。為了保證證券發行人信息披露的真實、完整、準確、及時,《證券法》除了要求發行人必須遵守信息披露制度外,還設置了保薦人、會計師事務所、律師事務所等證券中介機構對發行人是否依法履行信息披露制度進行監督。對于違反信息披露違法行為的處罰除了適用第193條外,還包括適用第192條(保薦人責任)和第223條(會計師事務所和律師事務所責任)。

虛假信息披露是我國證券市場長期存在的痼疾,也是社會輿論廣泛譴責的焦點。從樣本總數來看,適用第193條作出處罰的數量遠遠高于適用其他法條,說明我國證券發行人虛假信息披露問題嚴重;而且,從適用第193條歷年樣本的變化來看,并未顯示出逐年減少的趨勢,說明虛假陳述的違法行為并未得到有效遏制。以下,我們對和虛假信息披露相關的三個條文的具體處罰情況進行統計,分析對不同違法主體的處罰情況。

(一)對發行人、上市公司及其董事、監事、高級管理人員的處罰情況(第193條)

第193條涉及到的違法主體共五類,即發行人,上市公司,董事、監事和高級管理人員,獨立董事,發行人、上市公司的其他直接責任人員。

1.發行人

對發行人的處罰主要是公司首次信息公開存在虛假陳述的情形,即俗稱的“IPO造假”。截止2014年12月31日,證監會適用2005年修訂《證券法》處罰的發行人共有6家,其中僅適用第193條實施處罰的有3個樣本,同時適用第189條(欺詐上市)、第193條(虛假陳述)的有3家。僅適用第193條的3個樣本,都給予了警告并按最高處罰額度給予了處罰。同時適用第189條、第193條處罰的3家發行人,都被給予了警告的處罰:其中云南綠大地生物科技股份有限公司罰款60萬;萬福生科(湖南)農業開發股份有限公司罰款30萬;深圳海聯訊科技股份有限公司822萬,包括對欺詐上市按非法所募資金的2%罰款782萬元,對上市后虛假陳述罰款40萬元。上述處罰情況說明三個問題:

其一,從樣本數量看,可能存在一些上市公司首次發行虛假信息披露未被處罰的情況。有人統計,上市之后首份財報業績大變臉的公司占比在不斷增加。2010年347只新股上市,其中81只上市后首份財報顯示業績下滑,占23.3%;2011年282只新股上市,其中75只上市后首份財報顯示業績下滑,占26.6%;2012年128只新股上市,56家前三季度業績下滑,占比43.75%[9]。而證監會對發行人處罰的僅6個(家),這說明媒體推測存在大量IPO造假的上市公司未被處罰的情況可能存在。

其二,法律本身存在問題。如果僅從適用第193條的情況看,證監會的處罰都達到了最高限。因第193條規定的罰款上限(60萬元)過低,同時缺乏更嚴厲的處罰方式(如取消發行資格),因此,即使證監會執法達到最大強度,對違法發行人的懲戒效果也不理想。

其三,執法強度問題。如果從僅適用第193條的三個樣本看,證監會的執法強度已達到最大限度,但如果從同時適用第189條、第193條的三個處罰決定書來看,證監會的執法強度則不足。適用189條的罰款力度顯然要大于適用第193條,但三個樣本中有兩個(綠大地和萬福生科)并未適用第189條而是適用第193條做出了罰款決定。一個樣本(深圳海聯訊)適用了第189條,而第189條的罰款上限是違法募集資金金額的5%,證監會的罰款選擇了2%。

2.上市公司

對上市公司處罰的是持續信息公開中的虛假陳述行為。該類樣本總數共74個,法律規定的處罰方式為警告和罰款。從整體來看,其強度指數都在50%以上,力度尚可。但我們使用國泰安數據庫提供的數據,對2001年至2011年期間,因虛假陳述而受到證監會處罰的361家上市公司的再犯率

本文所謂的“再犯率”,是指受到證監會兩次或兩次以上處罰的比率。進行了統計

數據來源:國泰安數據庫(www.gtarsc.com)。我們能夠從該數據庫下載的全部受罰上市公司樣本為361家,時間跨度為2001年至2011年。由于新舊《證券法》中關于上市公司虛假陳述的罰款上限均為60萬,因而此處的統計亦涵蓋了受到1999年《證券法》處罰的樣本。。結果發現:在這361家上市公司中,受到兩次或兩次以上處罰的上市公司有120家,占比33.24%。其中,受到兩次處罰的上市公司有73家,占比20.22%;受到三次處罰的上市公司有26家,占比7.20%;受到四次處罰的上市公司有15家,占比4.16%;受到五次處罰的上市公司有6家,占比1.66%。如此高的再犯率,主要原因可能是第193條規定的罰款數額過低造成威懾力不足,難以對違法者產生戒懼的效果。

3.董事、監事、高級管理人員

上市公司的董事、監事、高級管理人員對信息披露文件的編制負有組織、領導和審查之責,《證券法》第68條規定:“上市公司董事、高級管理人員應當對公司定期報告簽署書面確認意見。上市公司監事會應當對董事會編制的公司定期報告進行審核并提出書面審核意見。上市公司董事、監事、高級管理人員應當保證上市公司所披露的信息真實、準確、完整。”發行人或者上市公司信息披露存在虛假陳述,大部分是這些人故意造假或者不負責任造成的。根據樣本統計,在對虛假陳述的處罰中,證監會對上述人員處罰的樣本最多(539個),但適用處罰方式最多的是警告,指數強度為99;而財產罰強度指數只有26;市場禁入強度指數僅為4。

4.獨立董事

根據證監會發布的《上市公司獨立董事履職指引》,獨立董事首先應履行一般董事的義務。獨立董事在信息披露中負有哪些特別義務,證監會發布的文件中并未詳細規定,但從一些文件的條款中可以總結出獨立董事在信息披露中負有監督職責,如獨立董事應對公司重大關聯交易發表意見、上市公司的審計委員會中獨立董事應占多數、獨立董事可以提議聘用或解聘會計師事務所等。根據統計,在虛假陳述樣本中,獨立董事受到處罰的樣本為119個,其中聲譽罰(警告)的強度指數為100,財產法的強度指數為7。也就是說,大部分對獨立董事的處罰只是警告。

從上述統計分析我們得出的結論是:整體而言,我國對虛假信息披露的發行人和上市公司的處罰不能達到戒懼違法者的效果。制度設計上的不足和執法強度不夠共同造成了這種結果。對于自然人的處罰,執法者更愿意使用警告這種處罰方式。這種方式在個人商業信用文化發達的國家會起一定作用,但我國當前這種文化并不發達,因此,作用有限。筆者收集了從2001年至2011年受到證監會處罰的上市公司高管

該“上市公司高管”包括本文所謂的“董事、監事、高級管理人員”和“獨立董事”。樣本,共計996個。其中,有892個樣本是“董事、監事、高級管理人員”,其在證監會行政處罰決定書公布之日前后365天內離職的有232人,離職率為26.01%;有104個樣本是“獨立董事”,其在證監會行政處罰決定書公布之日前后365天內離職的有34人,離職率為32.69%。Jonathan Karpoff等曾就美國證券交易委員會和美國司法部針對財務虛假陳述案的執法活動進行實證研究,時間跨度為1978年至2006年9月30日。在778個案件中,涉及2206名相關責任人。其中,有93%的受罰主體在監管執行期(regulatory enforcement period)之前失去工作,且大多數是被解雇的[10]。與美國的數據相比,我國受處罰上市公司高管的離職率明顯偏低。這說明,在其他更嚴厲的處罰方式不足的情形下,上市公司高管的職業聲譽難以形成一種有效的威懾機制。

(二)對證券中介機構出具不實文件的處罰情況(第192條、第223條)

保薦人、會計師事務所、律師事務所是證券法為保證信息披露真實性而設計的幾道門檻。在發生虛假陳述時,很多情況是看門人沒有盡到義務。《證券法》第192條、第223條分別規定了保薦人、會計師事務所和律師事務所出具不實法律文件的責任。下面我們只對保薦人和保薦代表人、會計師事務所和注冊會計師進行分析。

1.保薦人、保薦代表人

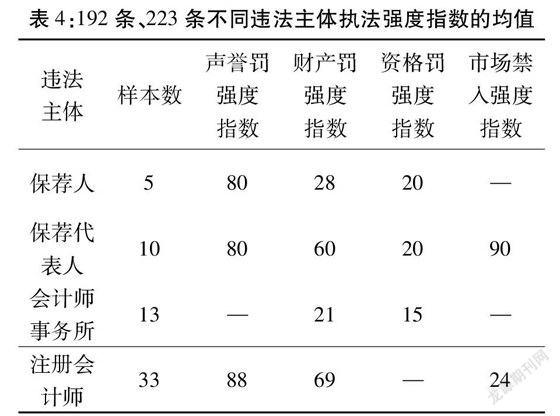

《證券法》第11條規定,發行人申請公開發行股票,應當聘請具有保薦資格的機構擔任保薦人。保薦人應當遵守業務規則和行業規范,誠實守信,勤勉盡責,對發行人的申請文件和信息披露資料進行審慎核查,督導發行人規范運作。第192條規定了違法出具保薦書的行政責任。保薦人被處罰主要是發行人上市造假引發的,因此,我們一共統計出5個樣本。5個樣本中,聲譽罰、財產罰、資格罰的執法強度指數依次為80、28、20(保薦人不存在市場禁入)。保薦代表人樣本共10個,聲譽罰、財產罰、資格罰、市場禁入四種處罰的強度指數依次為80、20、60、90。

從上述統計結果看,除了聲譽罰以外,證監會對保薦人的其他處罰強度很弱。《證券法》第192條規定的處罰幅度為:業務收入一倍以上五倍以下的罰款,但我們從樣本中發現,大部分處罰在業務收入的一倍或者二倍,而最嚴厲的資格罰指數只有20。這種處罰力度對保薦人的戒懼效果可想而知。根據學者研究,只有監管者的處罰力度使保薦人收益為負數,保薦人才不會有造假的沖動,而我國當前對保薦人的處罰力度遠遠達不到這一點[11]。從數據看,監管部門對保薦代表人的處罰力度很大,但如果遭到查處的只是上市造假公司的一小部分(如媒體推測的),保薦代表人可能存在僥幸心理,因此,這種高強度的處罰對保薦代表人的戒懼效果,只有大部分上市造假的公司受到處罰才能顯現出來。

2.會計師事務所、注冊會計師

公司首次發行股票需要會計師事務所出具審計報告,上市后的財務報告也需要會計師事務所出具審計報告。會計師事務所是保證信息披露真實性的最重要看門人。根據《證券法》第223條規定,會計師事務所制作、出具的文件有虛假記載、誤導性陳述或者重大遺漏的,責令改正,沒收業務收入,暫停或者撤銷證券服務業務許可,并處以業務收入一倍以上五倍以下的罰款。對直接負責的主管人員和其他直接責任人員給予警告,撤銷證券從業資格,并處以3萬元以上10萬元以下的罰款。

在我們統計的樣本中,發行人、上市公司虛假陳述遭到處罰的共77個樣本,加上同時適用第189條、192條的3個樣本,共80個樣本。而受到處罰的會計師事務所只有13個樣本。根據第223條規定,對會計師事務所處罰的方式只有兩種:財產法和資格罰。兩種處罰的執法強度指數分別為21、15,從13個樣本的整體看,財產法基本維持在業務收入的一倍或者二倍的水平,而適用資格罰的只有2個樣本。注冊會計師受到處罰的樣本為33個,聲譽罰、財產罰、市場禁入根據財政部、證監會《關于會計師事務所從事證券期貨相關業務有關問題的通知》(2012年1月21日修訂),會計師事務所從事證券業務需要申請證券資格,但對注冊會計師沒有特別的資格要求。之前,注冊會計師證券、期貨相關業務資格考試已于2002年暫停。的執法強度依次為88、68、24。從第223條規定的幾種處罰方式看,市場禁入處罰應該是最為嚴厲的,但執法強度指數很低。聲譽罰和財產罰的執法強度指數較高,但聲譽對我國會計師的影響如何,學者研究并未得出一致的結論方軍雄認為,市場對失信注冊會計師作出了懲罰,具體體現為更頻繁地變更審計師和更低的審計報酬。(參見:方軍雄. 轉型經濟中聲譽機制有效性研究[J]. 財經研究,2011(12).)但趙國宇認為,失信會計師事務所的市場份額并未因此受到影響。(參見:趙國宇. 制度安排缺欠、聲譽機制缺失與合謀[J].山西財經大學學報,2011(7).)[12];而第223條規定的罰款過低(最高限10萬元),即使執法強度指數較高,也難以對會計師產生懲戒的效果。

四、對內幕交易的處罰分析

我國《證券法》第76條明確規定:“證券交易內幕信息的知情人和非法獲取內幕信息的人,在內幕信息公開前,不得買賣該公司的證券,或者泄露該信息,或者建議他人買賣該證券。” 對內幕交易,第202條規定了聲譽罰、財產罰、市場禁入三種懲罰措施。表2執法強度指數顯示,這三種處罰方式的總體執法強度指數依次為84、26、14。需要說明的是,第202條并未規定個人和單位的聲譽罰,只有“直接負責的主管人員和其他直接責任人員”才有聲譽罰,因此,本文只選取了“直接負責的主管人員和其他直接責任人員”樣本作為分析對象就個人而言,202條并沒有規定聲譽罰(即警告)。但在證監會的《行政處罰決定書》中,仍有4個樣本適用了聲譽罰。本文在統計時,仍按照不存在聲譽罰的適用情形處理。

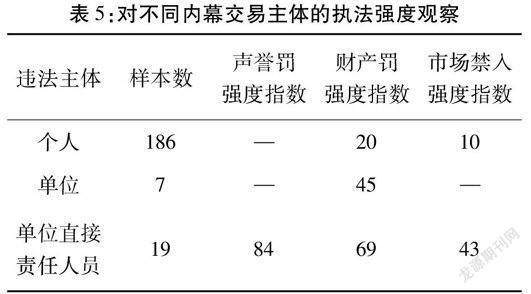

(一)對不同內幕交易主體的執法強度觀察

內幕交易的主體可分為個人、單位,以及單位直接責任人員。在212個樣本中,個人樣本數186個。根據法律規定,對違法的個人,只有財產罰和市場禁入,其強度指數分別是20和10。單位僅有的7個樣本,對單位立法只規定了財產罰,其指數為45;而直接責任人樣本19個,可適用聲譽罰、財產罰和市場禁入,強度指數依次是84、69、43。可以看出,證監會對內幕交易的單位及其直接責任人員的執法強度較大,但對內幕交易的個人,執法強度非常弱。

從樣本的數量分布我們可以看出,從事內幕交易的違法主體絕大部分是個人,這種處罰力度無法遏制個人從事內幕交易的沖動,從而也會導致證券市場內幕交易泛濫。有學者對內幕交易的動機進行研究表明,巨額利益的誘惑和跟風攀比心態,會促使內幕主體鋌而走險,實施內幕交易。只有查處和懲罰的威懾足夠大,才能阻止內幕交易行為[13]。2006年以來,證監會查處的內幕交易案件呈逐年上升趨勢,2008年至2011年,證監會調查的內幕交易案件在非正式調查案件中占比分別達38%、56%、71%、61%,在正式調查案件中占比32%、24%、51%、51%,在移送公安機關案件中占比15%、42%、50%、80%。內幕交易案件占比上升明顯,成為監管執法的主要對象[14]。這種趨勢與證監會對個人內幕交易懲罰力度不夠有一定關系。

(二)對不同內幕交易案件的執法強度觀察

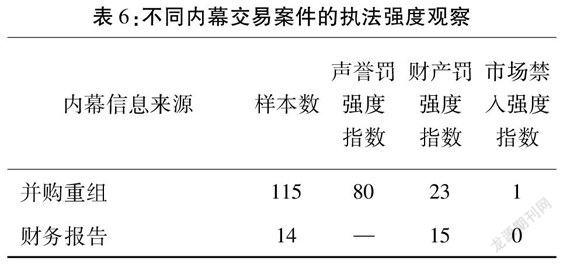

內幕信息是內幕交易的重要構成要件。本文按照內幕信息來源的不同,劃分了并購重組、財務報告、重大經營決策或訂立重要合同、分配股利或增資計劃、其他情形,共計五類。在此基礎上,筆者對其執法強度指數的均值作了進一步的測量(見表6)。五種不同內幕信息的內幕交易,除了其他情形外,其他四種財產罰強度指數的均值基本相差不大。 “其他情形”的25個樣本,有9個樣本均來自于“光大證券內幕交易案”,其財產罰強度指數都達到了最大值100。這是導致“其他情形”財產罰強度明顯偏高的主要原因。

在212個樣本中,利用并購重組內幕消息交易的共115個,占總數的54%。并購重組對上市公司價值預期會產生重大影響,在并購重組信息披露后,上市公司股價往往有大幅度上升,巨大的獲利誘惑使知悉內幕消息之人不惜違法一搏。而并購重組從謀劃到敲定往往經過很長時間的準備工作,涉及人員眾多,保密難度較大。這些因素使我國并購重組成為內幕交易的多發類型。對于這種“重災區”,只有執法者用“重典”方能遏制其泛濫。但是,我們從執法強度指數看,證監會對并購重組的內幕交易處罰強度并不高于其他類型的內幕交易。這也是我國內幕交易多發的一個原因。

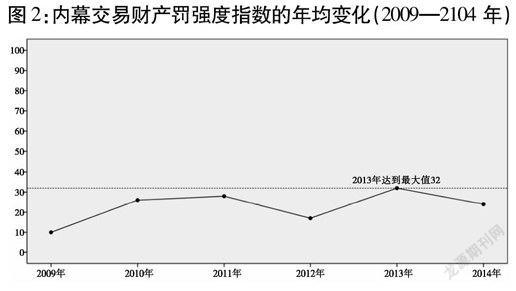

(三)對內幕交易的執法強度是否在逐年提高

內幕交易一直是我國證券監管部門重點打擊的對象,幾乎每一屆證監會主席上任之后,都會特別強調加大打擊力度的重要意義。事實上,從2009年開始,證監會對內幕交易的行政處罰數量確實明顯增加

2009年至2014年,證監會針對內幕交易作出的行政處罰決定書數量分別為:2009年6件,2010年有11件,2011年10件,2012年15件,2013年33件,2014年35件。。然而,在執法數量大幅增加的同時,證監會對內幕交易的執法強度是否也隨之得到了大幅增加?為了檢驗這個問題,本文對表2中適用202條的樣本進行了年度均值的檢驗。由于2009年之前適用202條的樣本過少,故本文的統計是從2009年開始的。結果發現:2009年的財產罰強度指數均值為10,樣本數為11件;2010年的財產罰強度指數均值為26,樣本數為18件;2011年的財產罰強度指數為28,樣本數為19件;2012年的財產罰強度指數為17,樣本數為25件;2013年的財產罰強度指數為32,樣本數為73件;2014年的財產罰強度指數為24,樣本數為62件。根據以上數值,我們可以繪制出圖2。從圖2中,我們可以發現,證監會對內幕交易的財產罰強度并沒有明顯增大。

五、證監會執法偏弱的原因分析

從上述數據看,證監會的處罰似有避重就輕之嫌。表現比較明顯的是對上市公司董事、獨立董事、監事、高級管理人員的處罰,處罰強度指數非常低。處罰強度指數較高的是對IPO發行人和上市公司虛假陳述的處罰,但因法律規定的財產罰上限金額過低,證監會這些處罰的執行強度指數較高,反而產生避重就輕的嫌疑。證監會的行政處罰為什么寧愿就低而不就高?我們分析,可能有以下幾個方面的原因。

(一)有些處罰可能會考慮因素

2013年,Li-Wen lin與Curtis Milhaupt在斯坦福大學法律評論上發文對我國的大型國有上市公司通常被嵌套在一個“垂直一體化的企業集團”(vertically integrated groups)之中,該體制的核心特征便是:它是一個“網狀層級”((networked hierarchy))的組織結構,并且在這些密集的網狀結構中充滿了“制度性的橋梁”(institutional bridges)。

由于網狀層級結構的規模足夠的大,因此按照Mancur Olson的理論,其實際上創造了一個共容性聯盟(encompassing coalition)[15]

所謂“共容性聯盟”,就是指各成員的利益與整個團體的利益具有較大重合性的組織。與其相對的概念為“分利性聯盟”(distributional coalitions)。(參見:曼瑟·奧爾森集體行動的邏輯[M]. 陳郁, 郭宇峰, 李崇新,譯. 上海: 格致出版社·上海三聯書店·上海人民出版社, 1995;曼瑟·奧爾森國家的興衰[M]. ?李增剛,譯. 上海: 上海人民出版社, 2007.),這有利于實現信息共享,減少機會主義和運營摩擦,從而提高聯盟整體的生產效率。但與此同時,將不可避免地導致法律表達與執行受到社會因素關聯的深度影響。有學者曾對2000年至2010年我國受到監管部門處罰的上市公司為樣本,檢驗社會因素關聯對執法效率的影響。結果發現,監管部門對社會因素關聯公司的違規查處存在時滯效應,其處罰周期顯著長于無社會因素關聯公司;同時,社會因素關聯公司高管的被迫離職率亦顯著低于無社會因素關聯公司。這說明,社會因素關聯會削弱證券法律執行的有效性,從而不利于中小投資者利益的保護 [16]。

在我們分析的數據中,上市公司的董事、獨立董事、監事、高級管理人員的執法強度指數是最低的,是否也反映了這種關聯性的影響?

(二)執法者本身的問題

與私人執行相比,公共執行可以運用公權力進行調查,更有利于發現證據,對違法者及時有效地進行處罰,這是私人執行不具備的。但公共執行本身存在著固有的弱點。公共執行是一個行使公共權力的過程,在這個過程中,偷懶、尋租等公共權力運行中共有的弊病,也會影響監管部門的處罰力度。“一個公共執行體系是腐化的,因為執行人懷有各種動機,他們缺少做好工作的激勵,從一般的市場和某個公司獲得的可憐信息使他們做不好工作。”

因具體材料無法獲取,上述分析也只是對我們數據中反映出問題的一些推測。本屆證監會主席肖鋼先生在談到我國資本市場執法面臨的挑戰時曾指出:“毋庸諱言,其中既有立法修法不及時、不具體的問題,也有執法體制不適應,地方保護主義依然存在的問題,既有人情世故的原因,也有不敢碰硬、不堅持原則的原因。這些因素長期存在,致使相當一部分責任追究不了。”[17]在一定程度上反映了上述問題的存在。

結論

目前,在我國的證券執法體系中,證監會的執法無疑占據著核心地位。中國社科院法學所發布的《中國法治發展報告》(2014)就曾指出,我國對于證券市場違法違規行為的查處過分倚重行政處罰,刑事問責的頻度和力度都不大,民事責任更是有目共睹的“短板”[18]。同時,亦有學者認為,受制于各種各樣的客觀障礙,證券法律的私人執行很難在我國現有的法治環境下扮演重要的角色,因此更為可行的執法策略就是,讓證券法律的公共執行發揮更加積極的作用。然而,本文通過對2005年《證券法》實施以來證監會執法強度的定量分析發現,除聲譽罰外,證監會作出的財產罰、資格罰、市場禁入執法強度的總體均值皆處于一個較低的水平,其難以對證券違法者起到有效的威懾作用。

本次《證券法》的修訂稿,在執行制度方面作了進一步的完善,并加大了對證券違法者的處罰,但制度的完善需要監管部門強有力的執行才能實現最終的立法目標。尤其是將來我國證券發行審核制轉變為證券發行注冊制之后,投資者保護將更依賴監管部門高效有力的證券執法中國證監會前首席顧問梁定邦先生就曾表示,美國注冊制運行的關鍵便是其擁有強大的證券執法,而新興市場國家幾乎沒有一個實行注冊制的主要原因亦在于:其證券執法力度及法律制度無法跟上。(參見:楊晨. 中國證監會前首席顧問梁定邦:新股發行體制改革已深入注冊制精髓. [EB/OL]. [2015-2-25]. http://www.chinastock.com.cn/yhwz_about.do?methodCall=getDetailInfo&docId=3881545.)。因此,如果證券執法部門不提高對違法者的執法強度,即便本次《證券法》的修訂提供了一套更為完善的法律制度,證券市場的秩序仍難得到改善。我們認為,深化國有企業改革和法治社會建設是改善我國證券監管的一個重要契機。只有打破上市公司的“網狀層級”,并將依法治國的理念真正貫徹到每一級政府,我國的證券執法活動才能真正起到保護中小投資者的作用。

參考文獻:

[1] Katharina Pistor, Martin Raiser and Stanislaw Gelfer. Law and Finance in Transition Economies[J]. The Economics of Transition, 2000(8):325-368.

[2] 李梅影.證券法重在執行[EB/OL]. [2015-06-19]. http://finance.sina.com.cn/roll/20051017/0222350267.shtml.

[3] Rafael La Porta, Florencio Lopez-de-Silanes, Andrei Shleifer. What Works in Securities Laws?[J]. The Journal of Finance, 2006(6):1-32.

[4] The Challenge of Enforcement in Securities Markets: Mission Impossible? [EB/OL]. [2015-06-24]. http://www.imf.org/external/pubs/cat/wp1_sp.aspx?s_year=2009&e_year=2009&brtype=default.

[5] John C. Coffee, Jr,. Law and the Market: The Impact of Enforcement[EB/OL]. [2015-06-08],http://papers.ssrn.com/sol3/papers.cfm?abstract_id=967482.

[6] Katharina Pistor, Martin Raiser and Stanislaw Gelfer. Law and Finance in Transition Economies[J]. The Economics of Transition, 2000(8): 325-368.

[7] Gary S. Becker. Crime and Punishment: An Economic Approach[J]. Journal of Political Economy,1968,76:169-217.

[8] 白建軍,等. 證券違法違規行為懲戒實效的實證研究[M]. 北京:中國財政經濟出版社,2006:13-18.

[9] 戴文華,夏峰. 關于中國證券市場20年發展的基本分析與思考[J]. 證券市場導報,2014(1).

[10] Jonathan M. Karpoff, D. Scott Lee, Gerald S. Martin. The Consequences to Managers for Financial Misrepresentation[EB/OL]. [2015-6-24]. http://papers.ssrn.com/sol3/papers.cfm?abstract_id=1012730.

[11] 周彩霞,翟金娟. 保薦人制度在中國股市中蛻變為尋租制的經濟學分析[J]. 南京理工大學學報(社會科學版),2013(1).

[12] 方軍雄. 轉型經濟中聲譽機制有效性研究[J]. 財經研究,2011(12).

[13] 李心丹,等. 證券市場內幕交易的行為動機研究[J]. 經濟研究,2008(10).

[14] 許志峰.人民日報專訪證監會副主席劉新華:內幕交易顛覆股市根基[EB/OL].[2015-07-07].http://finance.people.com.cn/GB/70392/17981783.html.

[15] 曼瑟·奧爾森.集體行動的邏輯[M].

陳郁, 郭宇峰, 李崇新,譯. ?上海: 格致出版社,上海三聯書店·上海人民出版社, 1995.

[16] 許年行,江軒宇,伊志宏,袁清波. 政治關聯影響投資者法律保護的執法效率嗎?[J]. 經濟學(季刊),2013(12):373-406.

[17] 肖鋼. 監管執法:資本市場發展的基石[N]證券時報,2013-08-01.

[18] 李林,田禾 中國法治發展報告(2014)[R], 北京:社會科學文獻出版社,2014:104-119.