華為公司財務分析案例

2016-09-10 23:56:44陳婧蔣力

時代金融 2016年21期

陳婧 蔣力

【摘要】財務分析是一種通過一定的辦法客觀地、綜合地根據以往企業財務數據對企業的盈利能力、償債能力、運營能力、發展能力及現金流狀況進行分析的方法,從而得到所需的要的會計信息。這些會計信息將對管理層做出決策起到非常大的作用。本文通過對華為技術有限公司2008年到2015年的財務數據進行分析,找出企業的不足,幫助企業得到更好的發展。

【關鍵詞】財務分析 企業財務數據 盈利能力 償債能力 運營能力 發展能力 現金流狀況

一、財務分析

(一)現金流分析

1.現金流量。現金流量是企業運作最直觀的表現。華為公司2010年到2015年間,經營活動現金流量凈額高于投資活動現金流量凈額和籌資活動現金流量凈額,華為公司經營活動能產生現金凈流入,說明企業經營良好。14年,華為提高對外投資活動的現金流量,整個報表表現現金流量為負數,但從2015年的報表中,我們可以清楚地看出經營活動現金流量大幅度提升,因此有時現金流量為負也實屬正常,但需要企業把握得當。

2.融資歷程。第一,從1990年起,華為公司實行全員持股,既是激勵制度,又是融資手段,違反“三個辦法一個指引”。1991年,華為公司通過借高利貸渡過初創困難時期。1992年,華為成立具有融資性質的合資公司。1996年,華為通信設備買方信貸產生表外負債。1999年,華為公司采用“收縮核心,放開周邊”戰略,華為電氣等周邊產品被出售。2001年,內部發行虛擬股,讓員工成為企業的主人,這是華為的一次創新。通過近八年的探索,華為公司成功實行內部員工配股,這也有效的應對了全球金融風暴對企業帶來的不良影響。在14年左右,華為公司使用最頻繁、融資最多的渠道主要融資渠道是海外融資。從14年至今,華為目前主要的融資方式為集團內擔保借款以及發行公司債券,且融資來源以海外為主。

第二,融資預測。華為公司現在最主要的融資手段是集團內擔保借款,使用最頻繁且融資最多的渠道是海外融資,輔助融資手段是內部融資,通過分析華為將來常用的融資手段會是發行債券。發行債券是現在許多公司為了降低成本,快速得到運營資金經常使用的方法,對于投資者來說,其風險較低,收益有保障。債券還具有杠桿作用,收益可用于股利分配和擴大公司投資,有利于公司持續發展。

(二)投資

1.華為的投資邏輯——專注主業。不做多元化跨界投資。其中投資有三個方向包括自主研發、外購技術資本、合資并購。華為投資主要有三個業務。在運營商業務中主要包括無線網絡、固定網絡、全球服務、電信軟件、核心網、IT;企業業務包括生產存儲、LTE、企業路由器;消費者業務主要包括手機、物聯網、車聯網。

2.投資預測。根據宏觀和微觀分析以及華為公司的前期投資業務,我們可以發現華為公司的長期償債能力較好,我預測企業將來可能會投資風險小的短期投資和回報周期長的長期投資。

(三)現金及等價物

2013至2015年,華為的現金及等價物總額逐年遞增,華為的現金等價物主要由高流動性短期投資和在銀行及其他金融機構的存款組成。華為的現金及等價物總額高于同行業的思科和愛立信,體現其對現金流的重視,但是由于現金及等價物盈利能力較差,所以華為應適當增加一些收益高的投資。

二、報表分析

(一)資產結構分析

資產是資產負債表中最重要的項目之一。流動資產過多或者非流動資產過多都會阻礙企業運行,管理層應當學會調整相應的比例,且與它相關的指標通常會用來衡量企業的各種能力。因此,它是我們研究的重點對象之一。根據數據,華為公司存貨占流動資產的15%左右,10年到11年華為應收賬款比例較高,影響其現金流,但是得益于應收賬款管理能力的增強,該比例在逐年下降。非流動資產中物業、廠房及設備高達非流動資產的60%,但由于采用設備租賃的方式,華為的物業廠房設備比例逐年下降。華為的固定資產有明顯的增長,然而考慮到華為正處于高速發展階段,其業務還處于拓展狀態,所以出現較大增長是正常現象,并且由于采用租賃的方式,華為的固定資產占非流動資產比例處于下降趨勢。流動資產結構逐步達到平衡。

(二)企業償債能力分析

1.短期償債能力。

在短期償債能力的分析中,流動比率一般要大于200%才能說明企業的短期償債能力優秀。華為公司的流動比率折線圖波動不大,流動比率小于2且低于同行業的愛立信和思科,這說明華為公司的短期償債能力略弱,若在短期借款到期后未能償債,企業會承擔較大的風險,究其原因,華為公司的存貨積壓,導致流動資產占總資產的比率過少,在這方面企業需要加強管理,提高流動比率。

2.長期償債能力。

從圖中可以看出華為公司的長期負債償還率成波浪式趨勢發展,在10年達到最高,11年到13年有所下降,總體來看均高于1,且大于同行業的愛立信和思科。這說明華為公司的長期償債能力較強,企業在考慮借款時,因首選長期借款,企業承擔的風險相對較小,利于自身發展。

(三)企業營運能力

華為的總資產周轉天數在349天左右,少于1年,而思科和愛立信的總資產周轉天數分別是747天和452天,都要大于1年,思科甚至是2年。可見華為在總資產周轉的效益上是優于同行業的。總資產周轉得越快,說明華為企業的資源利用率比較高,獲得利潤的周期越短,獲得的利潤越大。

華為公司的應收賬款比例在同行業中相比同行業中略高,華為應加強應收賬款的管理以改善現金流,近兩年華為的應收賬款狀況明顯改善,體現其應收賬款管理加強,也體現了華為的行業地位逐漸增強。據數據比較,思科的存貨周轉天數是最短的,在所有企業中做的比較好,華為的存貨周轉天數與愛立信相差無幾。在2009年到2013年,華為的存貨周轉天數是逐步降低,說明企業加強了存貨管理。但從2013年至今,存貨周轉天數又上升,華為還應當加強管理,提高變現能力。

(四)企業盈利能力

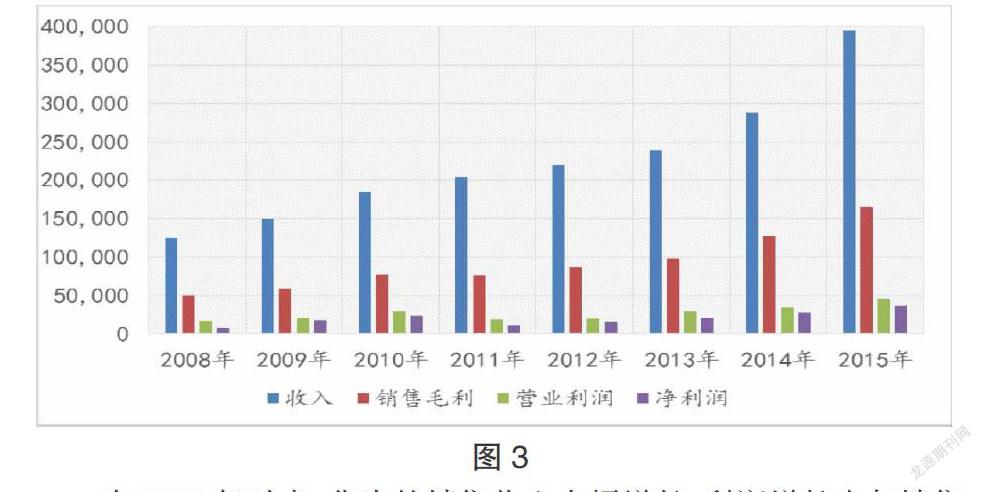

自2008年以來,華為的銷售收入大幅增長,利潤增長也與銷售收入增長相匹配,體現華為自2008年以來抓住機遇,高速發展,不斷拓展業務,盈利能力不斷加強。去除銷售成本之后,凈利潤也大幅度上升。

華為的存貨總體呈上升趨勢,尤其在2014和2015年大幅上漲,2015相較于2013年漲了將近一倍,其營業利潤增長趨勢與存貨增長趨勢基本相同,說明華為的營業狀況發展較好,實現了盈利的持續增長。

期間費用與成本管理有著密切的關系。如何降低費用也是企業需要考慮的一大難題。成本控制得當將成為企業的核心競爭力。從數據中可以看出三家企業銷售和管理費用率都保持在40%左右,經營管理狀況基本相近,都處于中級水平,應采取有效措施,降低銷售和管理費用。

華為的研發費用比率有明顯的增加趨勢,體現其對技術的日益重視,但是研發費用占毛利率的比重過大,這也會導致華為的盈利能力下降,適當控制研發成本,有利于提高企業的盈利能力。

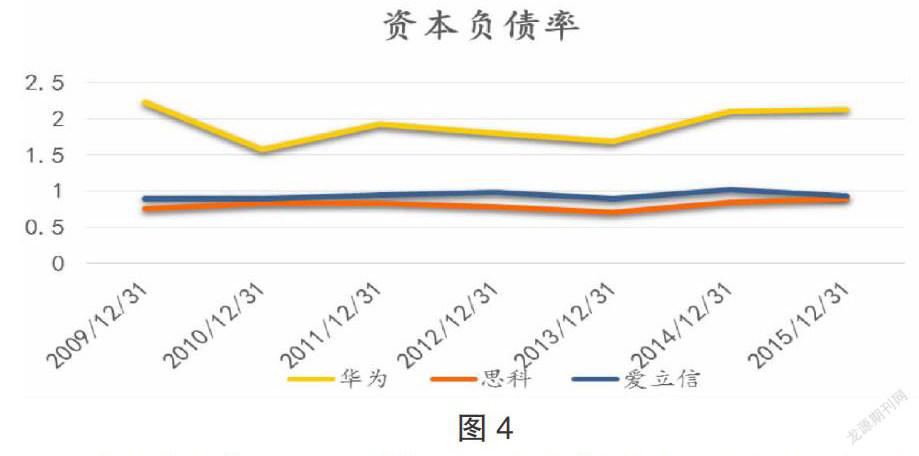

從資本負債率上看,華為遠高于思科和愛立信,但這主要是由于華為的所有者權益增長緩慢,并且華為有相當一部分負債是較低甚至沒有利率的,這其中包括了政府補助。在高分紅的情況下還能保持流動比率在1以上,更加體現華為的盈利能力強勁。

(五)杜邦分析

以凈資產收益率為起點,層層分解,比較近三年里的數據,每年的凈資產收益率都在增加,從13年的26%增加到15年的31%,雖然總資產凈收益率在減少,但每年的權益乘數在增大。華為公司的權益乘數波浪式前進且都大于2,高于同行業的思科和愛立信。公司營運狀況剛好處于向上趨勢中。

三、華為財務狀況

(一)存在的問題

1.應收賬款比率較高。電信行業存在著巨大的競爭壓力,使得越來越多的公司以各種方式擴大銷售,因而產生許多應收賬款,如果企業客戶未能及時付款且企業為加強這方面的管理,將對企業的資金周轉和生產經營產生不利影響。華為公司雖然已經采取了一些補救辦法,也有所收益,但是相較于同行業的思科,華為公司的應收賬款比率還是過高,華為應加強應收賬款管理,降低應收賬款的比率。

2.存貨周轉能力較差。存貨多是企業的未來發展保障,又是風險的來源,從華為目前的狀況來看,建議進一步優化存貨結構,控制存貨數量。

3.研發和管理費用較高。雖然對于電信企業而言,產品研發是企業的核心競爭力,但是企業要從學會有效控制成本,適當地投入研發資金,使企業利益最大化。華為公司在研發和管理費用上投入太多的資金,是的費用率高達40%左右,企業應從最新的研發管理辦法出發,注重研發和利潤之間的平衡。

(二)企業的發展展望

1.移動互聯網已經成為國人生活的一部分,預示著我們將迎來一個新的信息時代,這也為電信行業提供了一個巨大的市場,而且4G移動網絡商用化的進一步發展,以及未來5G網絡的使用將繼續帶來巨大的市場需求。華為公司的現金流量充足,提高流量用效率,進一步拓展業務抓住這難得一遇的機會。根據分析,企業的長期償債能力較強,華為公司可以適當借入長期債務進一步拓寬自己的業務。

2.華為的手機在經過早期的運營商貼牌機階段后漸漸通過自身的技術優勢,專利積累和比小米的饑餓營銷更為高明的軟文營銷在國內和世界中低端手機業務中占據了領先地位。相較于其他手機廠商,華為在通信領域的技術積累和芯片領域的獨立研發能力成為了其未來在競爭中脫穎而出的技術優勢,而華為產品的多樣性帶來的巨大資金優勢則成為其最大的籌碼,相信華為在不久的將來能夠成為本國電信行業中的龍頭企業。

作者簡介:陳婧(1994-),女,漢族,江蘇泰州人,就讀于寧波大紅鷹學院,專業:財務管理,研究方向:財務信息化;蔣力(1982-),男,漢族,江蘇淮安人,任職于寧波大紅鷹學院,講師,研究方向:管理科學與工程,為本文指導老師。