我國開征遺產稅的收入分配效應

2016-09-10 07:22:44劉暢冀云陽

財經問題研究 2016年3期

劉暢 冀云陽

摘 要:在我國居民收入差距不斷擴大的背景下,征收遺產稅具有重要的經濟與社會意義。本文通過構建包含遺產和遺產稅的代際交疊模型,對征收遺產稅的收入分配效應進行了一般均衡分析,并通過數值模擬方法估算了在兩種不同遺產動機情形下,征收遺產稅的經濟效應。研究發現,遺產稅通過影響居民的消費與儲蓄決策減少了財富代際轉移數量和資本存量水平,并進一步提高了資本回報率,降低了勞動報酬率,進而影響長期收入穩態水平。遺產稅對收入差距的影響取決于遺產動機,在有目的的遺產動機情形下,遺產稅將引起收入差距的擴大;在偶然動機情形下,其結果依賴于相關參數的大小,作用較為模糊。

關鍵詞:遺產稅;收入分配效應;遺產動機;一般均衡分析

中圖分類號:F810.423 文獻標識碼:A

文章編號:1000176X(2016)03005707

一、引言

近年來,伴隨經濟轉型,我國社會利益分配格局發生了重大變化,居民收入和財富差距不斷擴大。基尼系數從改革開放初期的0.20上升到2014年的0.47,遠超出國際警戒水平的0.40[1],反映財富差距真實水平的財產基尼系數在改革開放后也迅速積累,2010年前后的財產基尼系數達到0.73左右[2]。隨著私人財產規模的擴大,遺產繼承規模也逐漸引起社會關注,遺產稅開征與否引起了廣泛的熱議和爭論。

遺產稅的經濟與社會效應分析是現代遺產稅理論研究的核心問題,也是學界爭論的焦點。大量國外文獻側重于對遺產稅進行經濟分析,描述、量化和判斷遺產稅對納稅人行為選擇和社會福利狀況的影響,其中以財產轉移數據為基礎的經驗分析居多,如遺產稅與居民儲蓄、勞動供給、企業發展、慈善捐贈等關系的經驗分析。Gale和Slemrod[3]、Kopczuk[4]對此研究主題提供了相對完善的文獻綜述。但由于分析方法和研究視角的差異,假設前提和數據選擇的不同,并沒有形成統一的結論。

較之于遺產稅的經濟效應分析,社會效應尤其是收入分配效應分析則相對較少。Stiglitz[5]對遺產稅的收入分配效應進行了理論分析。他將遺產稅降低儲蓄量作為假設前提,認為遺產稅將減少資本積累,降低資本勞動比,如果資本和勞動之間的邊際替代率小于1,這將導致資本收入份額的增加;但由于資本相比于勞動能力分布更加不均,這意味著總體收入差距將擴大,而且遺產稅鼓勵生前消費,可能帶來消費不公。McCaffery[6]通過實證分析發現遺產稅的征收并沒有阻止財富的集中,而Kopczuk和Saez[7]考察了1916年到2000年間美國最富有階層持有財產占總居民財產比例的變化情況,認為遺產稅的高額累進稅率可能是阻止大額財富集中的重要的因素,Piketty[8]對法國1820—2050年間遺產稅演變進行了經驗分析,結果表明遺產稅在縮小不平等方面具有重要作用。近年來,一些學者通過構建包含財產轉移和遺產稅的數理模型,并對其推演結果進行參數校準來模擬某一時期的財富分布,以解釋現實中的財富差距。如Heer[9]將財產轉移引入到一般均衡的生命周期模型中,以解釋現實中的財富差異,研究發現:雖然遺產繼承對于財富差異的解釋程度有限,但遺產稅的引入既提高社會福利,又增加社會公平。Cagetti和Nardi[10]運用動態一般均衡模型,在考慮企業家才能差異和存在職業選擇情況下,分析了取消遺產稅時采取三種不同政策對經濟和社會福利的影響,研究發現取消遺產稅對財富差距的影響很小,但會導致整體社會福利的下降。在相關數據尚不可得的條件下,這類文獻的分析方法值得借鑒,且有助于理解遺產稅的長期均衡政策含義,但其主要在于解釋財富差距,并沒有對遺產稅影響收入和財富差距的作用機制進行系統分析。

國內學者對遺產稅的研究主要集中在對其他國家開征遺產稅的經驗梳理和政策建議。劉佐和石堅[11]詳盡介紹了遺產稅制原理、歷史以及外國遺產稅制,同時指出了中國開征遺產稅的可行性、必要性和相關政策建議。禹奎[12]從遺產課稅的理論依據出發,考察了遺產稅的財政收入效應、再分配效應、儲蓄和勞動供給效應,并對家族企業、稅收競爭、資產形式等效應進行了分析。由于缺乏相關數據,國內關于遺產繼承對財產不平等的影響以及遺產稅的征收效果的定量分析的文獻很少。詹鵬和吳珊珊[13]運用中國家庭跟蹤調查數據(CFPS)對2010年的遺產繼承過程進行了模擬估算,發現遺產繼承對不平等的影響并不確定,如果只是考慮遺產稅的征收過程,遺產稅帶來的再分配效果比較微弱;但是如果能夠將征收的遺產稅分攤到窮人,財產的相對不平等程度會大幅縮小。

綜上所述,現有文獻缺乏對遺產稅收入分配效應作用機制的系統分析和論證。更為重要的是,缺乏基于中國現實情況考察開征遺產稅對居民收入差距影響的研究。本文構建了一個含有異質性個體的代際交疊模型,并在其中引入財產轉移和遺產稅,對遺產稅征收的收入分配效應進行了一般均衡分析,包括遺產稅征收對居民收入的長期影響效果和作用機制,并利用我國經濟現實數據,通過校準模擬來更清晰地反映其經濟效應。本文并未立意于對“是否應該征收遺產稅”加以評判,而是旨在客觀地反思和評價遺產稅的經濟和社會效應,并在此基礎上討論遺產稅能夠帶來多大的再分配效果。

從現有研究來看,對遺產稅的征收效應分析都是以遺產動機作為分析起點和假設條件的。遺產稅對收入分配的影響分析也是在一定的遺產動機假設條件之下進行的。如在利他主義遺產動機的假設之下,Tomes[14]證明了遺產稅可以影響代際間的收入分配,Jiang[15]的研究也表明遺產稅的收入分配效果與遺產動機假設有關。這是因為,一方面,征收遺產稅時納稅人行為反應視遺產動機不同而有所差異,進而影響遺產稅課稅效應分析和政策評價;另一方面,遺產動機決定了相應個體效應函數形式,遺產動機不同會影響到最終的稅制結構的選擇。典型的遺產動機有四個,即利他型遺產動機、交換型遺產動機、偶然型遺產動機和自我為中心遺產動機。總體上這四種遺產動機又可以分為兩大類:有目的的和偶然性的遺產動機。而且現實中一個人的遺產動機是復雜的,遺產的發生既有偶然性,又帶有遺贈人的目的性,而在有目的的遺產動機中,利他動機最為突出。因此,本文在代表性居民效用函數中,引入利他主義和偶然兩種遺產動機,并允許遺贈人對后代的關心程度存在差異。在不同的關心程度假設基礎上進行數值模擬以反映其影響。本文后續安排如下:第二部分,構建理論模型,在代際交疊模型框架下加入遺產稅,求出長期穩態均衡解,并分析遺產稅的引入對主要內生變量和長期收入差距的影響;第三部分,進行參數校準和數值模擬,據此進一步闡述遺產稅的影響;第四部分,結論與擴展思考。

二、理論模型與穩態均衡

本文構建了一個含有異質性個體的一般均衡的代際交疊模型,并在其中引入財產轉移和兩種不同的遺產動機,來研究遺產稅的長期收入分配效應。

1.居民決策

在這里,我們用均衡收入期望值表示居民長期收入水平,也可以看成是社會福利長期水平的一個方面,用收入方差值來表示對收入差距的測度,可以看出它們的大小與平均勞動能力、遺產稅、個人所得稅和生存概率有關。穩態收入的差異由兩部分組成:個人收入能力的差異與生命的不確定性。這兩個因素不僅影響長期收入的分布,而且通過遺產量的變化影響收入的代際轉移過程。

5.遺產稅對均衡收入水平及其差距的影響

(1)偶然性遺產動機

在這種情況下,父母為非利他主義者,θ=0,代表性居民的兩期消費完全取決于其收入水平和生存概率,而與其下一代的勞動能力無關,α3=0。將其帶入式(10)、式(11)可計算出在偶然性遺產動機情形下,穩態均衡收入的期望值與方差值分別為Ea(y)和VARa(y)。

且可以發現,在此情況下代表性居民的收入差異仍然由兩部分組成:個人勞動能力的不同與生命的不確定性。

(2)目的性遺產動機

在這種情況下,父母為利他主義者,且居民確定能夠存活到第二期,p=1。將其帶入式(10)、式(11),可計算出在目的性遺產動機情形下,穩態均衡收入的期望值與方差值Ep(y),VARp(y)。且可發現,只要代表性個人可以活到第二期,收入差異的唯一來源是勞動能力的不同。

在以上求出的均衡收入期望值與方差值的基礎上,我們可以檢驗一下遺產稅的變化對于長期均衡收入和收入差異的影響,即求得d(E(y))/dτb與dVAR(y)/dτb。經過計算發現,遺產稅的影響效果與外生變量的賦值有關,但當r>(1-τb)(r/τb)時,可得出確切結果。

命題3:在偶然性遺產動機下,當r>(1-τb)(r/τb)時,可得d(Ea(y))/dτb<0,表示遺產稅的提高會降低穩態收入期望值。遺產稅對均衡收入差異的影響較為模糊,取決于外生變量取值大小。

在有目的的遺產動機情況下,當r>(1-τb)(r/τb)時,可得d(Ep(y))/dτb<0,dVARp(y)/dτb>0,表示遺產稅的提高將減少穩態收入期望值,增加均衡收入分配差距。

三、校準與模擬分析

我們可以通過數值模擬方法來分析遺產稅對收入分配的影響。首先對代際交疊模型中的有關參數進行估計和校準,然后再利用本文構建的理論框架對均衡狀態下的工資、利率、資本存量、穩態均衡收入期望值與方差值進行具體的測算,以模擬遺產稅的引入對居民長期收入的影響效應。

本文在參考了現有文獻和數據的基礎上,對模型中的諸多外生變量進行了基準估值。根據2010年第六次人口普查數據,將代際交疊模型中居民生存到第二期的概率設為0.95。

從我國數據來看,在2010年第六次人口普查顯示:20—40歲年齡人口條件生存概率為0.993;40—60歲生存概率為0.947;60—80歲為0.635;80—99歲為0.051。參考李稻葵等[18]的研究中將生產函數中資本的產出比例設為0.46—0.58,本文將資本產出比例β設定為0.50。參照Jiang[15]的研究將居民勞動能力期望值與方差值設定為0.50和0.33。參照我國2011年最新個人所得稅七級累進稅率表,以及需繳納遺產稅的居民財產、收入和遺產狀況,將代表性居民需繳納的個人所得稅稅率設定為0.25。我國近年來居民儲蓄率維持在大約51%的水平,本文因此將代表性居民利他傾向設定為0.50(如表1所示)。我們在不同參數賦值條件下,參照其他國家和學者建議,

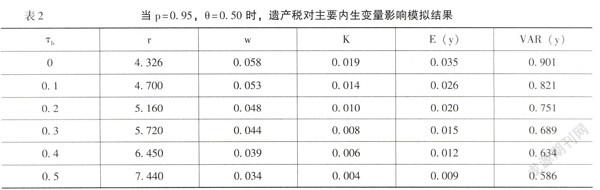

如美國、韓國和日本最高邊際稅率分別為45%、50%和50%。計算了當遺產稅率由0增加到50%時,工資、利率、資本存量、穩態收入期望值與方差值的變化情況(如表2所示)。為理解遺產稅在兩種不同的遺產動機下對收入分配的不同影響,進一步模擬了當p=1,θ=0.50;p=0.95,θ=0時,當遺產稅率由0增加到50%時,居民均衡收入期望值與方差值的變化情況(如表3、表4所示)。

命題1、命題2和命題3都得到驗證:首先,如表2所示,隨著遺產稅由10%增加到50%,穩態均衡資本存量逐漸下降,命題1得到驗證。這是因為一方面遺產稅的提高使居民凈遺產量下降,另一方面遺產稅通過改變居民消費儲蓄決策使儲蓄水平下降。其次,隨著遺產稅率的提高,均衡利率升高,工資水平逐漸下降,命題2得到驗證。這是由于遺產稅會降低儲蓄和資本積累水平,在有效勞動保持不變的假設條件下,相比于資本投入,勞動會變得相對充裕。在邊際報酬遞減規律作用下,生產要素邊際產出發生變化,最終使資本回報率提高,勞動報酬率下降,即利率升高,工資下降。最后,遺產稅的提高將使均衡收入期望值下降,方差值下降。這表明提高遺產稅率會使居民長期收入水平下降,并縮小收入差距。就居民長期收入而言,一方面遺產稅的引入會減少居民遺產收入,尤其是富裕群體;另一方面,遺產稅的提高會使勞動報酬下降,利率提高,但如果資本份額相對較低,利率的提高所帶來的資本收益的增加將無法彌補勞動收入的減少,從而導致均衡收入水平下降。值得注意的是,模擬結果顯示的收入期望值下降幅度過大可能是由于以下原因:(1)模型假設政府公共產品與服務并不進入居民效用函數,因此,相關政府支出并不作為居民收入的組成部分;(2)忽略技術進步和勞動效率的提高;(3)本文采用比例稅率形式,對居民收入影響偏大。

再來考慮遺產稅對居民收入差距的影響。從直觀上理解,在保持要素價格不變情況下,遺產稅的提高會減少遺產量,以至于減少財富的代際流動,縮小收入差距;另一方面,工資水平的降低和資本積累的減少會在一定程度上降低了穩態收入水平從而減小收入差距。另外,遺產動機的不同對遺產稅影響收入差距的效果有所差異。具體而言,在有目的的遺產動機情形下,遺產稅的提高會擴大收入差距(如表3所示)。這是因為當遺產比例較小時,遺產稅的提高直接減少遺產量的效果將很小。但是代表性居民會通過多儲蓄的方式來應對遺產稅的提高。這也是李嘉圖等價定理在遺產稅的收入分配效應方面的新解釋,即父母會通過相應的遺產量增減來彌補政府的任一再分配措施,從而導致最終的遺產量反而增加,收入差距拉大。而在偶然性遺產動機情形下,具體結果與參數賦值有關,遺產稅影響效果較為模糊(如表4所示)。

四、主要結論和擴展思考

通過構建一個含有個體異質性的一般均衡代際交疊模型,本文分析了當引入財產轉移、遺產動機和遺產稅情況下,遺產稅的引入對資本存量、要素價格、長期穩態均衡收入和收入差距的影響。并且為了更清楚地反映這種影響,我們在參照中國現實數據和兩種不同遺產動機基礎上進行了校準模擬,得出以下結論:

第一,遺產稅對收入差距的作用結果取決于遺產動機。在有目的的遺產動機情形下,遺產稅將引起收入差距的擴大;在偶然動機情形下,其結果依賴于相關參數的大小,作用較為模糊。利用中國的現實數據,進行的數值模擬結果顯示遺產稅的提高將起到抑制收入分配差距的作用。

第二,遺產稅的征收對居民財產遺贈量、資本存量和要素價格都有影響,而這將會對居民收入分配產生重要影響。一般均衡分析和校準模擬結果表明,遺產稅通過影響居民的消費與儲蓄決策減少了財富代際轉移數量和資本存量水平,并進一步提高了資本回報率,降低了勞動報酬率,進而影響長期收入穩態水平。

第三,遺產稅的征收會對居民長期收入產生影響,即遺產稅的引入將會減少長期均衡收入。這可能是由于我們假設公共物品不進入居民的效用函數,在一定程度上降低了遺產稅的收入分配效應。另外,相關研究也證實,遺產稅收入的支出方向,無論對于抑制收入差距還是提高整體社會福利水平都至關重要。因此,在未來遺產稅政策制定方面需要考慮其支出方向,將遺產稅收入用于提供公共產品和對貧困群體的轉移支付,以彌補收入的減少帶來的社會福利水平損失。

參考文獻:

[1]趙人偉.我國居民收入分配和財產分布問題分析[J].當代財經,2007,(7):5-11.

[2]謝宇,張曉波,李建新,等.中國民生發展報告2014[M].北京:北京大學出版社,2014.29-32.

[3]Joulfaian,D.GiftTaxesandLifetimeTransfers:TimeSeriesEvidence[J].JournalofPublicEconomics,2004,88(9-10):1917-1929.

[4]HoltzEakin,D.,Joulfaian,D.,Rosen,H.S.TheCarnegieConjecture:SomeEmpiricalEvidence[J].QuarterlyJournalofEconomics,1993,108(2):413-435.

[5]Brunetti,M.J.TheEstateTaxandtheDemiseoftheFamilyBusiness[J].JournalofPublicEconomics,2006,90(10-11):1975-93.

[6]Bakija,J.,Gale,W.G.,Slemrod,J.B.CharitableBequestsandTaxesonInheritancesandEstates:AggregateEvidencefromAcrossStatesandTime[J].AmericanEconomicReview,2003,93(2):366-370.

[3]Gale,W.G.,Slemrod,J.B.RhetoricandEconomicsintheEstateTaxDebate[J].NationalTaxJournal,2001,54(3):613-627.

[4]Kopczuk,W.TaxationofIntergenerationalTransfersandWealth[J].HandbookofPublicEconomics,2013,(5):329-390.

[5]Stiglitz,J.NotesonEstateTaxes,RedistributionandtheConceptofBalancedGrowthPathIncidence[J].JournalofPoliticalEconomy,1978,86(2):137-150.

[6]McCaffery,E.J.TheUneasyCaseforWealthTransferTaxation[J].YaleLawJournal,1994,104(2):283-365.

[7]Kopczuk,W.,Saez,E.TopWealthSharesintheUnitedStates,1916—2000:EvidencefromEstateTaxReturns[J].NationalTaxJournal,2004,57(2)(part2):445-488.

[8]Piketty,T.OntheLongRunEvolutionofInheritance:France1820-2050[J].QuarterlyJournalofEconomics,2011,126(3):1071-1131.

[9]Heer,B.WealthDistributionandOptimalInheritanceTaxationinLifeCycleEconomieswithIntergenerationalTransfers[J].ScandinavianJournalofEconomics,2001,103(3):445-465.

[10]Cagetti,M.,Nardi,M.EstateTaxation,Entrepreneurship,andWealth[J].TheAmericanEconomicReview,2009,99(1):85-111.

[11]劉佐.關于目前中國開征遺產稅問題的一些不同看法[J].財貿經濟,2003,(7):74-77.

[12]戴美蘭.遺產稅的國際比較與借鑒[J].中央財經大學學報,2000,(3):31-36.

[11]劉佐,石堅.遺產稅制度研究[M].北京:中國財政經濟出版社,2003.1-3.

[12]禹奎.中國遺產稅研究:效應分析和政策選擇[M].北京:經濟科學出版社,2009.2-3.

[13]詹鵬,吳珊珊.我國遺產繼承與財產不平等分析[J].經濟評論,2015,(4):82-95.

[14]Tomes,N.TheFamily,Inheritance,andtheIntergenerationalTransmissionofInequality[J].JournalofPoliticalEconomics,1981,89(5):928-958.

[15]Jiang,L.EstateTaxandLifetimeIncomeInequality[J].EconomicModeling,2010,27(3):613-619.

[18]Kaplow,L.AFrameworkforAssessingEstateandGiftTaxation[D].NBERWorkingPaper,2000,7775.

[19]Cremer,H.,Pestieau,P.WealthTransferTaxation:ASurveyoftheTheoreticalLiterature[J].HandbookontheEconomicsofGiving,ReciprocityandAltruism,2003,(2):1107-1134.

[20]Becker,G.S.ATheoryofSocialInteractions[J].JournalofPoliticalEconomy,1974,82(6):1063-1093.

[16]Caballe,J.EndogenousGrowth,HumanCapital,andBequestsinaLifeCycleModel[J].OxfordEconomicPapers,1995,47(1):156-181.

[17]Gale,W.G.,WilliamG.,Perozek,M.DoEstateTaxesReduceSaving?InRethinkingEstateandGiftTaxation[M].Washington,D.C.:TheBrookingsInstitution,2001.216-257.

[18]李稻葵,徐欣,江紅平.中國經濟國民投資率的福利經濟學分析[J].經濟研究,2012,(9):46-56.

(責任編輯:楊全山)