分類治理視角下國有企業(yè)股權(quán)結(jié)構(gòu)優(yōu)化

—基于801家國有上市公司的實證研究

2016-09-01 07:45:38左雪蓮博士生謝在陽浙江越秀外國語學(xué)院浙江紹興3000浙江工商大學(xué)杭州3008

商業(yè)經(jīng)濟(jì)研究 2016年12期

■ 左雪蓮 博士生 謝在陽(、浙江越秀外國語學(xué)院 浙江紹興3000 、浙江工商大學(xué) 杭州 3008)

分類治理視角下國有企業(yè)股權(quán)結(jié)構(gòu)優(yōu)化

—基于801家國有上市公司的實證研究

■ 左雪蓮1博士生謝在陽2(1、浙江越秀外國語學(xué)院浙江紹興3120002、浙江工商大學(xué)杭州310018)

內(nèi)容摘要:國有企業(yè)分類治理是目前國企改革的主基調(diào),而如何進(jìn)行分類治理則成為研究的重點。本文選取2010-2014年國有上市公司的樣本數(shù)據(jù),根據(jù)中央最新的國企改革文件和思路,將801家國有企業(yè)分為商業(yè)類和公益類兩類,構(gòu)建了多元回歸模型,實證檢驗和分析了股權(quán)結(jié)構(gòu)對兩類國有企業(yè)經(jīng)營績效的影響。研究發(fā)現(xiàn)股權(quán)結(jié)構(gòu)對公益類和商業(yè)類國有企業(yè)的績效影響不同,進(jìn)而提出分類治理視角下國有企業(yè)股權(quán)結(jié)構(gòu)優(yōu)化的思路。

關(guān)鍵詞:分類治理國有企業(yè)股權(quán)結(jié)構(gòu)

問題的提出

改革開放以來,國有企業(yè)先后經(jīng)歷若干次重大改革,總體來說,國企改革取得了顯著的經(jīng)濟(jì)效益和社會效益,但是還存在著現(xiàn)代企業(yè)制度不夠完善、國有企業(yè)功能定位不夠明確等諸多問題。中共十八屆三中全會以后,國有企業(yè)分類改革成為國企改革的主基調(diào),2015年10月13日,中央全面深化改革領(lǐng)導(dǎo)小組第十七次會議審議通過了《關(guān)于國有企業(yè)功能界定與分類的指導(dǎo)意見》。指導(dǎo)意見中根據(jù)主營業(yè)務(wù)和核心業(yè)務(wù)范圍,將國有企業(yè)界定為商業(yè)類和公益類,商業(yè)類國企要求按照市場化運作,以增強(qiáng)國有經(jīng)濟(jì)活力為目標(biāo);公益類國企以保障民生、提供公共產(chǎn)品和服務(wù)為目標(biāo)。

顯而易見,不同功能的國企有不同的使命,從而就有不同的改革方向和路徑。而從公司治理的角度來看,國有企業(yè)分類治理的基礎(chǔ)就是股權(quán)結(jié)構(gòu)優(yōu)化,因為股權(quán)結(jié)構(gòu)直接影響了企業(yè)控制權(quán)的配置,決定了企業(yè)的治理結(jié)構(gòu)和企業(yè)行為,從而最終體現(xiàn)在企業(yè)經(jīng)營績效上。

然而,綜觀我國國有企業(yè)改革實踐,盡管成效明顯,卻存在著一些本末倒置的現(xiàn)象,一些不適合民營化的、涉及社會公共利益的行業(yè)卻在大力推進(jìn)民營化,甚至是國有股盲目退出,而一些應(yīng)該加快市場化的行業(yè),市場化程度卻嚴(yán)重不足,這種改革的錯位嚴(yán)重違背了提高國民福利的宗旨。

因此,本文在目前國有企業(yè)分類的基礎(chǔ)上,通過國有上市公司數(shù)據(jù)實證分析股權(quán)結(jié)構(gòu)對公益類和商業(yè)類國有企業(yè)績效的影響,進(jìn)而得出兩種類型國有企業(yè)股權(quán)結(jié)構(gòu)優(yōu)化的思路,為目前國有企業(yè)分類治理提供參考和借鑒。

表1 主要變量定義

文獻(xiàn)綜述及假設(shè)

(一)關(guān)于國有企業(yè)改革的文獻(xiàn)綜述

關(guān)于我國國有企業(yè)改革的相關(guān)文獻(xiàn)較為豐富,張維迎(1995)認(rèn)為中國國有企業(yè)的委托代理關(guān)系是一種多層級委托代理關(guān)系。樊綱(1995)則認(rèn)為國有企業(yè)改革的核心是企業(yè)自主經(jīng)營和建立激勵機(jī)制,“產(chǎn)權(quán)關(guān)系”需要理順。林毅夫等(1995)認(rèn)為政府需要給國有企業(yè)創(chuàng)造公平、競爭的市場環(huán)境。之后,有不少學(xué)者從國有企業(yè)功能定位、產(chǎn)權(quán)性質(zhì)等角度,提出了國有企業(yè)分類改革的思路。邵寧(2011)提出將國有企業(yè)分為競爭型和功能型進(jìn)行分類治理。高明華和杜雯翠( 2013)根據(jù)功能定位等差異性,將國有企業(yè)劃分為壟斷型、競爭型和公益型國有企業(yè),并據(jù)此提出了分類改革和治理的思路。

然而,現(xiàn)有研究對國有企業(yè)分類改革的討論仍存在一些不足之處:已有研究主要從理論層面探討國有企業(yè)分類改革,而實證研究則是鳳毛麟角;并且主要是提出國有企業(yè)改革的思路,缺乏進(jìn)一步從股權(quán)結(jié)構(gòu)優(yōu)化的角度去研究國有企業(yè)分類治理。國有企業(yè)分類改革已成定論,但是具體如何進(jìn)行分類治理尚處在探索當(dāng)中,而本文正是從股權(quán)結(jié)構(gòu)優(yōu)化的角度探討國有企業(yè)分類治理。

(二)關(guān)于股權(quán)結(jié)構(gòu)和經(jīng)營績效關(guān)系的文獻(xiàn)綜述

目前關(guān)于股權(quán)結(jié)構(gòu)與經(jīng)營績效關(guān)系的國內(nèi)外研究成果頗為豐富,主要從股權(quán)性質(zhì)、股權(quán)制衡度、股權(quán)集中度與企業(yè)績效之間的關(guān)系入手。

具體看來,關(guān)于國有股比例對企業(yè)經(jīng)營績效的影響尚未形成統(tǒng)一的觀點,負(fù)相關(guān)關(guān)系的觀點認(rèn)為國有股比例越高,政府追求的政治目標(biāo)與企業(yè)利潤最大化的目標(biāo)越容易形成沖突;正相關(guān)關(guān)系的觀點認(rèn)為,國有股比例越高,其在資本密集型和壟斷程度較高的行業(yè)中,越具有較好的資金與信息優(yōu)勢。

陳曉(2001)等人根據(jù)行業(yè)分類進(jìn)行回歸分析發(fā)現(xiàn),在競爭性弱的行業(yè)中,國有股比例與企業(yè)績效無顯著關(guān)系,但在競爭性強(qiáng)的行業(yè)中,國有股比例與企業(yè)績效呈負(fù)向關(guān)系。因此,對于公益性國有企業(yè)而言,由于其涉及到國家安全等關(guān)鍵領(lǐng)域以及社會公共利益,壟斷程度高,資本需求量大,國有股則有助于其企業(yè)績效的提高;而對于商業(yè)性國有企業(yè)而言,國有股所占比重越高,越不利于其利潤最大化目標(biāo)的實現(xiàn)和市場競爭,因此,國有股比例與其企業(yè)經(jīng)營績效負(fù)相關(guān)。

據(jù)此提出如下假設(shè):

假設(shè)a:國有股比例顯著影響國有企業(yè)經(jīng)營績效。

假設(shè)a1:國有股比例與公益類國有企業(yè)的經(jīng)營績效呈正相關(guān)關(guān)系。

假設(shè)a2:國有股比例與商業(yè)類國有企業(yè)的經(jīng)營績效呈負(fù)相關(guān)關(guān)系。

Berle等人(1932)指出,在股權(quán)分散的公司,兩權(quán)分離導(dǎo)致企業(yè)被經(jīng)營者控制,而經(jīng)營者不會像股東那樣全心全意地去經(jīng)營企業(yè)。Shleifer等人(1986)指出,在股權(quán)集中的公司,大股東參與到企業(yè)的經(jīng)營管理中,能夠有效避免股東與經(jīng)營者之間的委托代理問題,從而有助于提升企業(yè)的經(jīng)營績效。LLSV(2000,2002)的研究發(fā)現(xiàn),股權(quán)集中型公司存在著嚴(yán)重的大股東侵害中小股東利益的現(xiàn)象,并且由此造成的委托代理問題一定程度上降低了公司的市場價值。趙瓊和任薇(2008)分析表明股權(quán)集中度與公司績效呈U型關(guān)系,股權(quán)制衡有利于企業(yè)績效的提升。

對于國有企業(yè)而言,保持一定程度的股權(quán)集中度有助于保證國家的控制力,從而更好地執(zhí)行國家方針政策,提升企業(yè)的經(jīng)營績效。而股權(quán)制衡度則能夠有效遏制大股東對中小股東的利益侵害,但是具體到兩類國有企業(yè)中,公益類國企大部分涉及國家關(guān)鍵領(lǐng)域和重要行業(yè),大股東多數(shù)為國有股,國有控股有助于企業(yè)完成其使命,因此,股權(quán)制衡度與企業(yè)經(jīng)營績效呈反比關(guān)系,而與商業(yè)類國有企業(yè)經(jīng)營績效呈正比關(guān)系。

據(jù)此提出如下假設(shè):

假設(shè)b:股權(quán)集中度顯著影響國有企業(yè)經(jīng)營績效。

假設(shè)b1:股權(quán)集中度與公益類國有企業(yè)的經(jīng)營績效呈正相關(guān)關(guān)系。

假設(shè)b2:股權(quán)集中度與商業(yè)類國有企業(yè)的經(jīng)營績效呈正相關(guān)關(guān)系。

假設(shè)c:股權(quán)制衡度顯著影響國有企業(yè)經(jīng)營績效。

假設(shè)c1:股權(quán)制衡度與公益類國有企業(yè)的經(jīng)營績效呈負(fù)相關(guān)關(guān)系。

假設(shè)c2:股權(quán)制衡度與商業(yè)類國有企業(yè)的經(jīng)營績效呈正相關(guān)關(guān)系。

表2 變量描述性統(tǒng)計

研究設(shè)計

(一)樣本選取及數(shù)據(jù)來源

本文以我國2010-2014年度滬深兩市A股國有上市公司為研究樣本。為了保證數(shù)據(jù)的質(zhì)量,文章對所選研究樣本進(jìn)行了處理,剔除以下樣本:財務(wù)數(shù)據(jù)異常的ST、ST*公司;金融類上市公司;部分指標(biāo)數(shù)據(jù)缺失的上市公司。最終,本文獲得801家國有企業(yè)數(shù)據(jù),并且按照國有企業(yè)的主營業(yè)務(wù)和核心業(yè)務(wù)范圍把樣本分為公益類和商業(yè)類,其中公益類共有655家,商業(yè)類共有146家,一共是3949個研究樣本。

本文所使用的數(shù)據(jù)來源于國泰安CSMAR數(shù)據(jù)庫2010-2014年上市公司公開披露的數(shù)據(jù),數(shù)據(jù)分析則采用STATA12.0軟件。

(二)模型設(shè)計及變量選擇

1.實證分析旨在探究對國有企業(yè)進(jìn)行分類后,股權(quán)結(jié)構(gòu)對兩類國有企業(yè)績效的影響差異,因此,本文設(shè)定如下多元回歸模型:

Tqit=α0+β1Nation ratioit+β2H1it+β3Zi t+β4I n s i z ei t+β5Growthit+β6Dualit+β7Levit+β8Indrit+ε

其中i代表第i種類型的企業(yè),i可以取3個值:0、1、2,0代表全部企業(yè),1代表公益類國有企業(yè),2代表商業(yè)類國有企業(yè)。t代表年度。被解釋變量為Tq即托賓Q值,Nation ratio、H1、Z為解釋變量,Insize、Growth、Dual、Lev、Indr為控制變量,同時控制年份和行業(yè)。

2.變量選擇方面:

被解釋變量:采用托賓Q值來反映企業(yè)的績效,托賓Q值能夠很好地反映企業(yè)的市場價值和成長性。

解釋變量:選取國有股比例(Nation ratio)衡量國家對國有企業(yè)的控制力、第一大股東持股比例(H1)反映股權(quán)集中度、第一大股東與第二大股東的持股比(Z)反映股權(quán)制衡度。

控制變量:前人的諸多研究表明,公司規(guī)模(Insize)、公司成長性(Growth)、兩職合一(Dual)、財務(wù)杠桿(Lev)、獨立董事比例(Indr)都對企業(yè)績效有顯著影響,因此,把這些變量設(shè)為控制變量。主要變量的定義如表1所示。

實證分析

(一)變量描述性統(tǒng)計

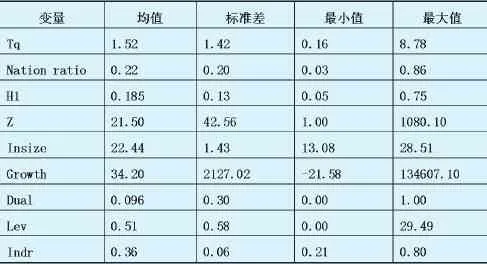

各變量的描述性統(tǒng)計結(jié)果如表2所示,各企業(yè)Tq的差別較大,說明國有企業(yè)的市場價值差異較大,這可能與不同國有企業(yè)的功能定位有關(guān)。在國有股比例方面,不同類型的國有企業(yè)國有股比例是存在顯著差異的,在公益類國企中,國有股比例可能較高,以保證政府的控制力,來發(fā)揮其保障國計民生的作用,而在商業(yè)類國企中,國有股比例可能較低,以進(jìn)一步激活國有企業(yè)活力。

第一大股東持股比例指標(biāo)為18.5%,說明總體上來說,我國股權(quán)分置改革以來,“一股獨大”的現(xiàn)象有所改善,但是其最大值達(dá)到了75%,最小值為0.05%,說明不同的國企之間股權(quán)集中度差異較大。股權(quán)制衡度Z的均值遠(yuǎn)遠(yuǎn)大于1,達(dá)到了21.5,均值過高可能是由于個別公司數(shù)值較大造成的,說明個別企業(yè)股權(quán)集中的現(xiàn)象很嚴(yán)重。

(二)回歸結(jié)果分析

全樣本回歸和分組回歸的結(jié)果如表3所示,從全樣本來看,國有股比例對國有企業(yè)績效有顯著的正向影響,假設(shè)a得到驗證,說明國家的控制力有助于國有企業(yè)績效的提升。

第一大股東所占比重對國有企業(yè)績效有顯著的正向影響,假設(shè)b得到驗證,說明一定的股權(quán)集中度能夠減少股東和管理層之間的代理成本,并且大股東更有動力去經(jīng)營好企業(yè)。

Z指數(shù)的系數(shù)為負(fù),且顯著,即股權(quán)制衡度對國有企業(yè)績效有顯著正向的影響,假設(shè)c得到驗證,說明股權(quán)制衡能夠有效抑制大股東掏空公司所帶來的公司價值下降。

另外,企業(yè)規(guī)模與國有企業(yè)績效呈顯著負(fù)相關(guān)關(guān)系,獨立董事比例與國有企業(yè)績效呈顯著正相關(guān)關(guān)系。

從分組回歸結(jié)果來看,對于公益類國有企業(yè)而言,國有股比例與企業(yè)績效顯著正相關(guān),假設(shè)a1得到驗證,說明對于一些涉及國家安全、社會公共利益,高資本密集型的國有企業(yè)而言,國家的控制力有助于其企業(yè)績效的提升,而與商業(yè)類國有企業(yè)的績效呈顯著負(fù)向關(guān)系,假設(shè)a2得到驗證,說明對于商業(yè)類國有企業(yè)而言,國有股所占比重越高,越不利于其市場活力的釋放和利潤最大化目標(biāo)的實現(xiàn),從而不利于企業(yè)經(jīng)營業(yè)績的提升。第一大股東持股比例與公益類及商業(yè)類國有企業(yè)的經(jīng)營績效呈顯著正向關(guān)系,假設(shè)b1、b2得到驗證。

Z指數(shù)與公益類企業(yè)績效的相關(guān)系數(shù)為正,即股權(quán)制衡度與公益類企業(yè)績效呈負(fù)相關(guān)關(guān)系,但不顯著,可能是由于樣本量的原因,假設(shè)c1得到部分驗證,說明對于公益類國企而言,國有控股有助于企業(yè)完成其使命,Z指數(shù)與商業(yè)類企業(yè)績效的相關(guān)系數(shù)為負(fù),即股權(quán)制衡度與商業(yè)類企業(yè)績效呈正向關(guān)系,且顯著,假設(shè)c2得到驗證,說明在商業(yè)類國企中股權(quán)制衡能夠有效遏制大股東的掏空行為,從而有助于提升企業(yè)績效。

為了提高研究結(jié)論的穩(wěn)健性,本文對模型進(jìn)行了分年度、分行業(yè)的回歸,并通過替換相關(guān)變量來進(jìn)行穩(wěn)健性檢驗,用凈資產(chǎn)收益率(Roe)替代模型的因變量,同時對控制變量進(jìn)行了替換,檢驗結(jié)果基本一致。

表3 回歸分析結(jié)果

研究結(jié)論與啟示

(一)結(jié)論

本文利用2010-2014年國有上市公司的樣本數(shù)據(jù),實證檢驗和分析了股權(quán)結(jié)構(gòu)對公益類和商業(yè)類國有企業(yè)經(jīng)營績效的影響,研究發(fā)現(xiàn)國有股比例、股權(quán)集中度、股權(quán)制衡度對兩類國有企業(yè)經(jīng)營績效的影響不同,一方面豐富和深化了關(guān)于國有企業(yè)分類治理的文獻(xiàn)研究,另一方面也為公益類和商業(yè)類國有企業(yè)的股權(quán)結(jié)構(gòu)優(yōu)化提供了參考和借鑒。

(二)股權(quán)結(jié)構(gòu)優(yōu)化方案

研究結(jié)果表明,股權(quán)結(jié)構(gòu)對公益類和商業(yè)類國有企業(yè)績效的影響是不同的,而合理的股權(quán)結(jié)構(gòu)有助于企業(yè)經(jīng)營績效的提升,因此,針對不同類型的國有企業(yè),需提出不同的股權(quán)結(jié)構(gòu)優(yōu)化方案。具體有以下幾方面:

對于公益類國有企業(yè),國有股比例與企業(yè)績效呈顯著的正相關(guān)關(guān)系,股權(quán)集中有利于其經(jīng)營績效的提升,股權(quán)制衡不利于其績效的提升。因此,建議對于涉及國家安全和社會生活穩(wěn)定、追求社會利益最大化的公益類國企而言,需加強(qiáng)國家控股地位,在保證國家絕對和相對控股的前提下,鼓勵其他國有資本或各類非國有資本參股,實現(xiàn)股權(quán)多元化,這類企業(yè)和企業(yè)領(lǐng)導(dǎo)人員可以有較為清晰的行政級別,領(lǐng)導(dǎo)人員可以由國家按照一定程序選拔、委派或調(diào)整。

而對于商業(yè)類國有企業(yè),國有股比例與企業(yè)績效呈負(fù)向關(guān)系,股權(quán)集中度與企業(yè)績效呈正相關(guān)關(guān)系,股權(quán)制衡有助于企業(yè)績效的提升。因此,建議商業(yè)類國企應(yīng)根據(jù)所在行業(yè)和領(lǐng)域、企業(yè)規(guī)模等情況,分門別類地通過混合所有制形式,積極引入非國有股份或其他國有資本,并獲得具有競爭性和制衡力量的股份,形成更加多元化的股權(quán)結(jié)構(gòu)。在保證適度集中的股權(quán)結(jié)構(gòu)下,實現(xiàn)多個大股東之間的制衡,能夠確保小股東的利益不受侵害。鼓勵管理層和員工持股,加強(qiáng)企業(yè)核心人員的股權(quán)激勵,鼓勵機(jī)構(gòu)投資者參與進(jìn)來,使公司治理得以改善,用科學(xué)決策替代行政決策,國有資本出資人和各類非國有資本出資人以股東身份履行權(quán)利和職責(zé),使混合所有制企業(yè)成為真正的市場主體。

參考文獻(xiàn):

1.Berle,A, and Means G.The Modern Corporation and Private Property[M],Macmillan, New York,1932

2.Shleifer.A and Vishnv.R.Large Shareholders and Corporate Control[J].Journal of Political Economy.1986

3.Johnson,S,R.LaPorta.F.Lopez-de-Silanes. A. Shleifer.Tunneling American Economic Review[J].Papers and Proceedings,2000

4.戚聿東,劉健.中國國有企業(yè)改革的未竟使命與戰(zhàn)略設(shè)計[J].中州學(xué)刊,2005(2)

5.高明華,楊丹,杜雯翠.國有企業(yè)分類改革與分類治理——基于七家國有企業(yè)的調(diào)研[J].經(jīng)濟(jì)社會體制比較,2014(3)

6.陳德萍,陳永圣.股權(quán)集中度、股權(quán)制衡度與公司績效關(guān)系研究——2007~2009年中小企業(yè)板塊的實證檢驗[J].會計研究,2011(1)

7.楊蓓.遼寧省上市公司企業(yè)股權(quán)結(jié)構(gòu)與公司績效分析[D].遼寧工程技術(shù)大學(xué)碩士學(xué)位論文,2012

8.歐陽妮子.基于股權(quán)結(jié)構(gòu)的獨立董事與公司業(yè)績的實證研究[J].財會通訊:綜合(下),2010(15)

9.衛(wèi)祥云.關(guān)于自然壟斷性國有企業(yè)的規(guī)制研究[J].新經(jīng)濟(jì)導(dǎo)刊,2015(Z1)

10.張新銘.深化改革背景下發(fā)展混合所有制經(jīng)濟(jì)的思考[J].學(xué)習(xí)論壇,2014(8)

11.舒艷梅.上市公司股權(quán)結(jié)構(gòu)與企業(yè)績效研究[D].蘇州大學(xué)碩士學(xué)位論文,2002

12.李娜.企業(yè)混合所有制模式選擇與績效研究——以高新技術(shù)企業(yè)為例[D].首都經(jīng)濟(jì)貿(mào)易大學(xué)碩士學(xué)位論文,2015(4)

13.孫淑.股權(quán)集中度、股權(quán)制衡對公司績效影響的實證研究[D].西南財經(jīng)大學(xué)碩士學(xué)位論文,2011

14.樊綱.論當(dāng)前國有企業(yè)產(chǎn)權(quán)關(guān)系的改革[J].廣東經(jīng)濟(jì),1995(1)

16.張維迎.企業(yè)理論與中國企業(yè)改革[M].北京大學(xué)出版社,1999

基金項目:▲國家自然科學(xué)基金項目(批準(zhǔn)號71272143);教育部人文社會科學(xué)研究規(guī)劃基金項目(13YJA630071)

中圖分類號:◆F276.6

文獻(xiàn)標(biāo)識碼:A

猜你喜歡

當(dāng)代水產(chǎn)(2022年5期)2022-06-05 07:55:06

當(dāng)代水產(chǎn)(2022年3期)2022-04-26 14:27:04

當(dāng)代水產(chǎn)(2022年2期)2022-04-26 14:25:10

商品與質(zhì)量(2021年43期)2022-01-18 05:30:14

數(shù)學(xué)小靈通(1-2年級)(2021年4期)2021-06-09 06:25:56

云南畫報(2020年9期)2020-10-27 02:03:26

大眾投資指南(2020年10期)2020-07-24 08:03:38

活力(2019年19期)2020-01-06 07:35:32

中學(xué)生數(shù)理化·七年級數(shù)學(xué)人教版(2019年4期)2019-05-20 10:06:32

中學(xué)生數(shù)理化·七年級數(shù)學(xué)人教版(2018年6期)2018-06-26 08:36:06