引漢濟渭工程供水價格初探

2016-08-17 02:04:47葛雁陜西省引漢濟渭工程協調領導小組辦公室陜西西安710004

陜西水利 2016年4期

關鍵詞:工程

葛雁(陜西省引漢濟渭工程協調領導小組辦公室陜西西安710004)

水文

引漢濟渭工程供水價格初探

葛雁

(陜西省引漢濟渭工程協調領導小組辦公室陜西西安710004)

本文以引漢濟渭調水工程黃池溝分水點、輸配水工程各市縣受水點為水價測算對象,依據《水利工程供水價格管理辦法》規定,闡述了水價的確定原則、水價構成、測算方法,按照全成本法初步測算了引漢濟渭工程水價,估算了用戶終端水價,并分析了影響水價的主要因素,提出應對措施及建議,為政府制定引漢濟渭工程供水價格提供參考。

供水價格;測算分析;措施建議;引漢濟渭工程

1 工程基本概況

引漢濟渭工程供水路徑是先由調水工程將水從漢江流域的黃金峽、三河口樞紐水庫調至渭河流域秦嶺北麓的黃池溝分水池(分水點),再由輸配水工程從黃池溝分水池引水分配給關中地區西安、閻良等相關市縣水廠(受水點)。引漢濟渭調水工程已獲國家立項批復,正在全線建設;輸配水工程規劃報告經省政府批準,項目建議書正在編制之中。調水工程可研批復總投資181.7億元,其中靜態投資163.4億元;輸配水工程規劃總投資188.3億元,其中靜態投資166.6億元。

根據國家發改委批復的調水工程可研報告,引漢濟渭工程2020年配水5億m3,2025年配水10億m3,2030年配水15億m3。扣除輸水損失后,各年度配水水量詳見附表1-1。

2 受水區水價現狀及水價測算

2.1受水區水價現狀

經調查了解,工程受水區現行自來水水價詳見附表2-1。

2.2水價構成及水價測算

根據省發改委、水利廳印發的《陜西省水利工程供水價格管理辦法》(以下簡稱省水價辦法),供水價格按照補償成本費用、合理收益、優質優價、公平負擔、合理利用水資源、促進節約用水的原則,以單個工程分別核定。調水工程和輸配水工程分項報批,供水價格應分別測算,并經逐步結轉后形成引漢濟渭工程水價。

2.2.1水價構成

表1-1 水量分配表單位:億m3

根據《省水價辦法》,引漢濟渭工程水價由調水、輸配水兩個環節發生的工程成本費用、稅金和利潤構成。測算公式為:

表2-1 受水區各市(縣)自來水價格表單位:元/m3

表2-2 工程投資分攤表單位:億元

表2-3 成本費用分攤表單位:億元/年

公式中:p——工程水價;Ed——調水成本費用;Td——調水稅金;Id——調水利潤;Yd——調水原水費(水資源費);Wd——調水供水量。Es——輸配水成本費用;Ts——輸配水稅金;Is——輸配水利潤;Ws——輸配水供水量。調水工程水資源費由物價部門核定,在工程正式運行時,按取水口所在地標準和取水量收取,本次測算暫不考慮。

2.2.2水價測算

2.2.2.1工程投資分攤

按照《省水價辦法》,兼有供水、發電等多功能的水利工程,核定水價時,應按工程投資分攤供水功能成本費用。詳見附表2-2。

2.2.2.2成本費用分攤

假設2025年工程全部建成,達到年引水10億m3的設計流量,按照全成本法的方法和步驟,依據兩項工程投資比例分攤供水功能應承擔的成本費用。詳見表2-3。

2.2.2.3測算結果

依據《省水價辦法》,工程供水利潤水平按供水凈資產利潤率核定,以國內商業銀行長期貸款利率加1.5%~2%確定,目前商業銀行長期貸款利率為5.4%,因此凈資產利潤率按7%取值。根據國家稅務總局《關于水利工程水費征收流轉稅問題的批復》的規定,水利工程供水按“服務業”稅目征收營業稅,不征收增值稅,如有盈利應交納所得稅。營業稅稅率按5.5%取值計算,所得稅暫不考慮。

表2-4 水價測算表單位:億m3、億元、元/m3

依照上述方法,按全成本法測算結果如下。詳見附表2-4。

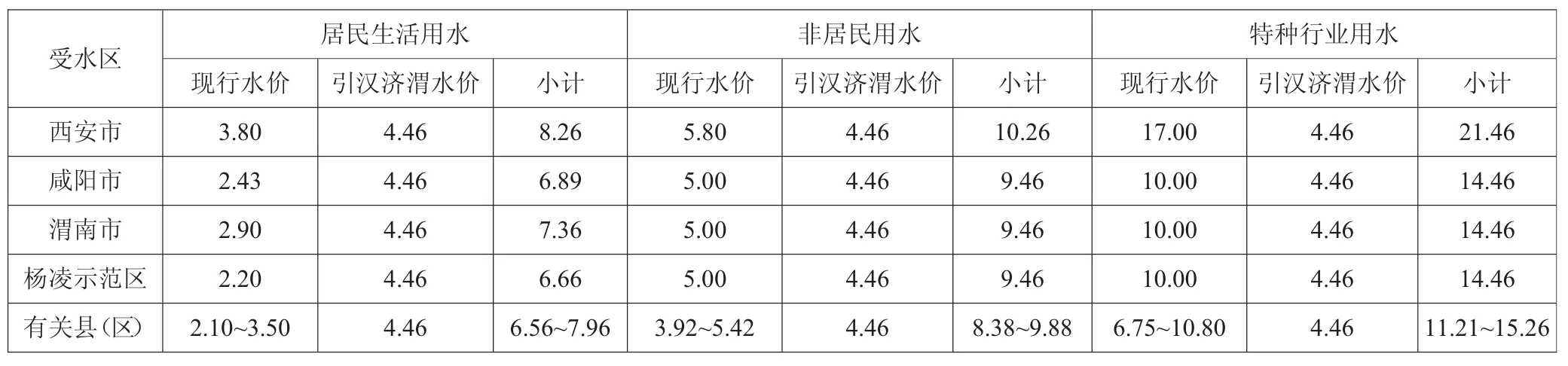

2.3受水區用戶終端水價估算

引漢濟渭工程供水到用戶,需通過各市縣制水工程輸送,為了大致了解引漢濟渭工程通水后受水區的水價情況,現以受水區自來水現行分類價格(附表2-1)為基礎,加上本次測算的引漢濟渭工程水價(附表2-4),以此來初步估算用戶終端水價。詳見附表2-5。

目前石頭河水庫向西安、咸陽供水,澗峪和尤河水庫向渭南供水。引漢濟渭工程建成通水后,西安、咸陽、渭南三市水源將發生變化,各地現行水價可能調整,以上估算結果暫未考慮該因素。

3 我省經濟發展及用戶承受能力分析

3.1我省經濟發展情況

根據《陜西年鑒2015》,我省2014年實現生產總值17689.94億元,比上年增長9.7%,人均生產總值46929元,比上年增長9.4%;全年完成工業總產值20142.06億元,同比增長10.8%,實現工業增加值7468.64億元,同比增長11.3%;全年城鎮居民人均可支配收入24366元,比上年名義增長9%,扣除價格因素實際增長7.3%。全省經濟呈現總體平穩的發展態勢,經濟保持又好又快的發展勢頭。

3.2城鎮居民生活水價承受能力分析

根據世界銀行研究成果,家庭或個人水費支出占家庭收入或人均可支配收入的比重一般在3%~5%,是比較合理可行的。亞太經濟和社會委員會(ESCAP)建議居民用水的水費支出應不超過家庭或人均收入的3%。建設部《城市缺水問題研究報告》認為,我國城市居民生活用水水費支出占家庭或人均收入的2.5%~3%是比較適宜的。經國家統計局陜西調查總隊認定,2014年我省城鎮居民人均可支配收入24366元,按3%計算,受水區居民水費支出上限為731元(24366*3%)。根據建設部頒布的《城市居民生活用水量標準》,我省城市居民人均年用水量51.1m3。若按測算的最高價8.26元/m3計算,受水區年人均水費支出為422元,低于承受力上限731元。由此可見,引漢濟渭受水區城鎮居民能夠承受以上測算的水價,且按照國際或地區一般標準,水價仍有提升空間。

3.3非居民(含特行)水價承受能力分析

引漢濟渭工程調入水基本全部供給城鎮生活和城鎮生產,以下參考我省2014年度工業生產有關數據,計算分析非居民(含特行)水價承受能力。世行研究認為,城市工業用水的水費支出占城市工業總產值的比重約為0.6%;根據《中國統計年鑒2000》中工業企業的產值利潤率數據推算,工業用水成本控制在工業產值的1.5%之內,可以保證工業的資本利潤率高于銀行貸款利率。國內有關研究機構分析工業用水成本時,一般以受水區工業產值的2%~3%作為工業用水水價成本。由此,根據《陜西年鑒2015》,全省工業企業2014年工業總產值20142.06億元,工業用水總量14.02億m3。按照上述測算的非居民和特行平均水價12.86元/m3計算,工業用水總成本為180.3億元(14.02*12.86),占工業總產值20142.06億元的0.9%。由于我省水資源緊缺,該比值稍高于國際標準,但在國內標準1.5%范圍內。由此可見,非居民(含特行)能夠承受新測算的水價,且仍有一定的提價潛力。

4 影響水價的因素分析

4.1建設資金來源結構對水價的影響

上述測算,調水工程按可研報告批復的銀行貸款75.2億規模計算的。由于輸配水工程籌資方案尚未確定,暫按銀行貸款占總投資40%測算的。若輸配水工程全部由國家投資,其他條件不變,經計算分析,綜合水價將下降6.9%,約0.3 元/m3;若貸款20%,綜合水價將下降5.5%,約0.21元/m3。測算結果表明,貸款比例越高,融資成本越大,水價越高。另外,工程維護費、動力燃料費等運行管理費用以及建設工期、凈資產利潤率等因素的變化也將對供水成本和水價產生一定影響,運行費用越大,建設工期越長,水價越高。

4.2供求關系對水價的影響

表2-5 受水區各市(縣)用戶終端水價表單位:元/m3

引漢濟渭工程跨地區跨流域供水,工程建成后,必然形成當地地表水、地下水和工程外調水多種水源的供水格局。由于各地在產業結構、市場、氣象、水文等方面有差異,豐水和缺水區域、豐水和缺水季節交替變換,水需求是變動的。在工程調水量一定的條件下,當供給水量大于需求水量時,適當降低水價,鼓勵用水;當供給水量小于需求水量時,適當提高水價,控制用水。通過調節水價,均衡用水,實現受水區水資源的優化配置,保證外調水量充分消納和工程順利運行。

4.3用水戶承受能力對水價的影響

引漢濟渭工程跨流域遠距離調水,投資規模大,運行成本高,從上述測算結果可知,工程水價已經高于各地現行的居民生活、非居民基本水價。在用水戶承受能力一定的情況下,調入水價高于當地水價,用水戶寧愿繼續超采使用當地水,而不用水價較高的調入水,從而影響供水企業收入和工程建設目標。因此,政府應考慮用水戶承受能力,行使水價制定權,對調入水價格進行適當調整,從而保證受水區水價平穩過渡。

4.4自然因素和政策制度對水價的影響

由于水資源既是戰略性的經濟資源又是基礎性的自然資源,具有稀缺性、壟斷性、不可替代性的特點,水資源價格關系國計民生等重大問題,因此水價的管理權限屬于政府主管部門。為了實現社會、政治、經濟管理目標,政府會建立和制定工程成本補償、水價調整、水費計收等一系列水價政策,以使供水經營者、用水戶及其他相關方認可和接受工程水價。因此自然因素和政策制度對水價也產生重要影響。辟如我省目前正在推行的階梯水量水價制度,就是自然因素和政策制度影響水價的典型事例。

5 措施及建議

引漢濟渭工程建成后,一方面受水區水資源和生態環境必然發生巨大改善,將對全省經濟社會發展產生重大影響。另一方面受水區水價肯定超過現行價格,水資源結構和水價政策也將發生變化。為了實現工程水價的“補償耗費、促進節約用水、優化配置水資源”三大基本功能,保證調入水量能夠充分消納和工程建設目標,應提早做好相關基礎工作。

5.1推進引漢濟渭法制建設,為工程施工和運行管理夯實基礎

引漢濟渭工程建設周期長,利益關聯多,在工程建設過程中或工程建成后,必然會涉及管理體制安排、水源生態保護、施工環境保障、水資源配置、水價政策等一系列重大問題。為了確保工程建設與運行管理順利進行,保證受水區水資源合理開發和調控,解決調水區水源、生態、環保及其補償機制等問題,維護用水戶和調水區利益,應借鑒南水北調、遼寧大伙房等工程經驗,借助行政力量,明確各方責任,建立引漢濟渭工程建設管理法規政策體系,為工程建設和實現良性運行夯實基礎。

5.2加強成本費用管理,竭力降低工程水價

引漢濟渭調水工程正在加快建設,應合理安排建設工期,強化施工組織管理;輸配水工程正處項建階段,應科學設計工程規模和融資方案,最大限度控制和壓縮成本費用,降低工程水價。同時,依據省物價局、財政廳《關于調整自來水水資源費征收標準的通知》〔陜價行發(2012)30號文〕精神,積極向政府建議,用調增的水資源費(0.42元/m3)建立引漢濟渭工程建設基金,并以此作為工程融資的本金,廣開籌資渠道,積極吸納社會投資,減少融資成本,降低工程水價。

5.3建立完善的水資源配置、水權交易、水價政策制度

為實現當地水和外調水的合理利用和調控,一是建立完善的水資源配置制度,應將受水區己有水源與調入水源作為一個整體,建立統一規劃、統一調配、統一管理的水資源配置制度;二是建立水權市場,針對受水區富余水源可以采取招標、拍賣、議價等形式轉讓,用價格杠桿協調用水,以水權交易培育水市場;三是推行“兩部制水價”制度,實現供水成本費用均衡補償,促使供、用水雙方分擔經濟和生態風險,促進節約用水。通過健全完善水資源配置、水權交易、水價政策制度,建立合理的水價調整機制,并以法規明確各級職責,保證調入水的充分消納和工程效益的有效發揮。

5.4工程運行初期水價需要逐步調整到位

引漢濟渭工程運行初期,可調水量不確定或者配套工程不達效,按成本加利潤核定水價必然很高,政府應根據用戶的水價承受能力、接受程度,制定一個公允價格,保證調入水量足額消納。對供水企業運行成本補償不足部分,財政應以定額或定項補助方式解決。同時逐步提高受水區水價,保證工程正常通水后水價平穩過渡。將水價逐步調整到位是調水工程普遍采取的做法。引黃濟青工程運行初期充分考慮了青島市實際承受能力,執行偏低的水價,在培育好用水戶后,將水價分次分年度逐步提高到位。引黃入晉工程運行初期,山西省從全省銷售的電力和煤炭中專項征收“水資源補償費”,補貼供水企業。因此,工程運行初期水價需要經歷一個逐步調整的過程,為用水市場培育和工程效益的發揮提供必要保障。

6 結語

引漢濟渭工程供水價格與工程投資、社會經濟、水政策制度、用水對象及其承受能力等多種因素密切相關,水價的制定是一項非常復雜、政策性很強的工作,水價直接影響調入水能否充分消納和工程效益的充分發揮。依據上述測算結果,調水工程和輸配水工程銀行貸款都按40%計算,按滿足還貸條件測算的水價,已經超過受水區現行基本水價。輸配水工程融資方案尚未確定,如果將輸配水工程投資主要以中央和省級財政撥款為主,或者極少部分使用銀行貸款,按滿足成本費用加合理利潤的原則制定水價,則水價相對較低。為此,本文依據《水利工程供水價格管理辦法》規定,按照公平負擔、成本回收、合理利潤、價格調整、水資源配置的原則,對工程真實水價形成機制進行了研究,建議從加強法制建設、降低成本費用、合理利用政策等方面提早謀劃,以有力措施加強管理,保證調入水量充分消納和工程建設目標的實現。為全面貫徹“節水優先、空間均衡、系統治理、兩手發力”的治水思路,確保工程投資效益發揮,今后還需進一步深入研究受水區水權、水市場等問題,做好引漢濟渭水潤三秦這篇大文章。陜西水利

(責任編輯:王劍)

TV213.4

B

猜你喜歡

工程爆破(2022年3期)2022-07-26 01:58:56

工程爆破(2022年2期)2022-06-17 14:13:56

太空探索(2016年6期)2016-07-10 12:09:06

筑路機械與施工機械化(2015年11期)2015-07-01 16:28:43

筑路機械與施工機械化(2015年8期)2015-01-11 09:24:54

筑路機械與施工機械化(2014年10期)2014-03-01 03:01:59

筑路機械與施工機械化(2014年8期)2014-03-01 03:00:52

筑路機械與施工機械化(2014年7期)2014-03-01 03:00:16

筑路機械與施工機械化(2014年5期)2014-03-01 02:59:07

筑路機械與施工機械化(2014年4期)2014-03-01 02:58:34