金融供應鏈協調基于風險分擔的幼崽牲畜質押博弈分析

2016-08-12 04:41:49楊熙晨

福建質量管理 2016年10期

楊熙晨

(首都經濟貿易大學安全與環境工程學院 北京 100070)

?

金融供應鏈協調基于風險分擔的幼崽牲畜質押博弈分析

楊熙晨

(首都經濟貿易大學安全與環境工程學院 北京 100070)

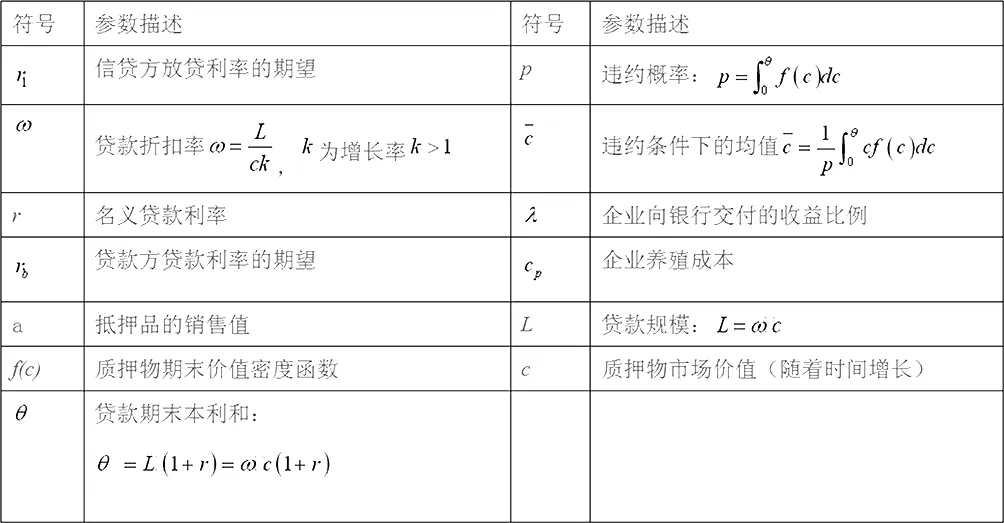

供應鏈金融是銀行將核心企業和上下游企業聯系在一起提供靈活運用的金融產品和服務的一種融資模式。文章從供應鏈金融的視角研究供應鏈成員企業的融資決策,以畜牧業幼崽作為質押對象,質押融資,通過博弈模型的建立分析供應鏈金融中各個參與主體的期望收益,考察融資運作的影響因素,給出了參與主體選擇。

風險分擔;契約模型;幼崽牲畜質押

一、引言

傳統的質押物為一般為可以在市場上流通交易的債務人與債權人可以發生質押關系的動產物品,養殖業主的質押物一般為自己有產權的不動產等畜牧業,養殖業的牲畜本身具有成長性,保值性等特點。同時銀行等貸款機構因為少有活體質押的先例而擔心其風險以及其他的問題,不敢開啟活體牲畜幼崽質押的先河。但就活體質押物的本身而言,它所具有的成長性,和保值性可以很好的緩沖其企業因為違約對于貸款機構造成的損失,同時活體質押還可以為貸款企業開發新的資金流來源,只要完善風險的分擔機制與契約模型,就會達到一種雙贏。

生鮮產品有很多,其中活體的家畜大多為成年出籠牲畜,在以這些牲畜作為質押物時其損耗與生鮮蔬菜,保鮮品一樣隨著時間的推移其價值總量下滑,但是如果是以牲畜活體幼崽作為質押物其成長可以有效抵消損耗以及風險。國內對于幼崽牲畜質押的領域(少見),本文意在建立一個收益共享契約模型為今后可能的幼崽牲畜質押提供一個可行的契約模型框架,通過與成年出籠的鮮活農產品的比較來說明他們二者的風險大小。通過建立風險契約模型來切實分擔銀行和企業的融資風險,使銀行對活體牲畜質押風險顧慮降低,讓這種融資方式成為可能。

二、問題描述與變量說明

根據問題描述和LF博弈方法可知,銀行是領導者,貸款企業是追隨者,其決策的先后順序是:供應商先決定以批發價h將產品批發給零售商,零售商再根據h決定它的最優產品訂購量,待產品銷售完成后按照收益共享契約分享收益。因此,這是一個完全信息狀態下的動態博弈,可以采用逆向歸納法求解。下面就來考察供應商與零售商的決策及其相互作用。

假設:于萍等構建的信貸方收益函數有以下假設:

①借款企業違約概率內生,即借款企業在質押物市場價值低于貸款利本和時就選擇違約。

②質物有流動性風險并事先己知,即發生違約的條件下,信貸方在將質物變現獲得的收益小于質物的市場價值。

③只考慮市場風險,不考慮法律風險、操作風險等其他風險。

④借款企業在貸款到期時選擇違約或一次性償還貸款。

(一)優化契約模型的基本假設

供應商與零售商是相互獨立的,且兩者都是風險中性和完全理性的。零售價格、生產成本、零售成本等信息都是共同知識。

三、基于風險分擔的存貨質押貸款優化契約模型構建

在供應鏈的存貨質押收益共享契約中貸款企業的收益由貸款利率和銷售價格決定,企業通過向銀行交付比例為θ的銷售收益以獲取較低的貸款利率與更高的折扣率,企業,銀行及整個供應鏈的利潤分別為:

(一)分散決策時各方的期望收益

借款企業方的期望收益函數為:

①

銀行的期望收益函數為:

2.求r和θ的最大值得r1和θ1

在固定ω的情況下,由式(1)對r兩次求導可得二階導數為:

同理可求,在rt不變的情況下,由式(1)對ω求導可得其二階導數為:

將結果帶入①②得:銀行和企業的最大利潤為

貸款企業的最大利潤為

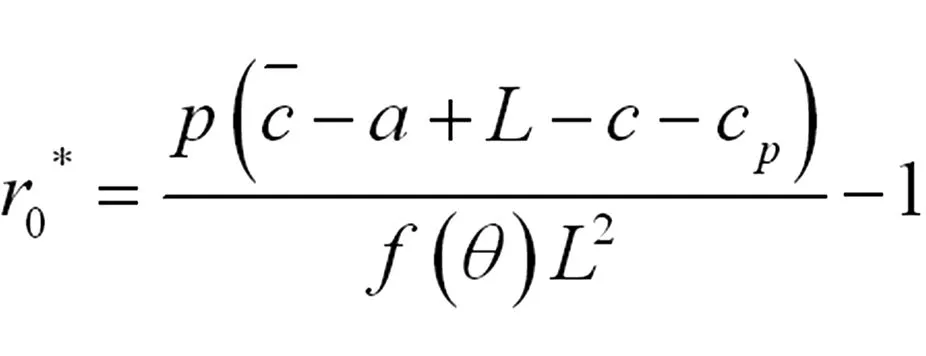

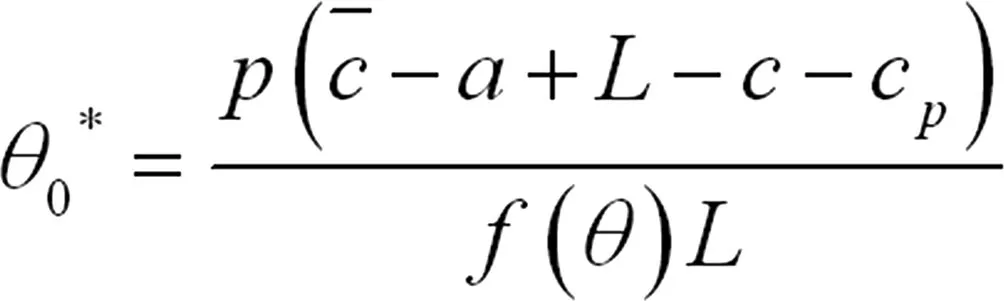

(二)在集中模式下供應鏈的總利潤和為

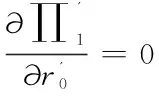

對∏0的r和ω求偏導得

同理可求

可得到供應鏈系統在集中決策下所能達到的最大期望收益

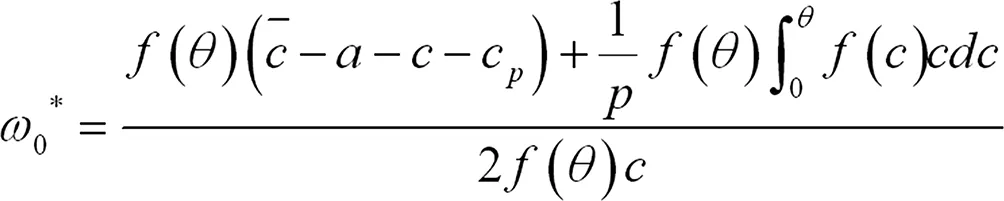

此時在收益共享的情況下企業收益為:

銀行的收益為:

對企業的收益求偏導為

即:企業的最大收益取決于λ,它的取值決定了企業的收益。取值范圍做以下討論。

(三)基于收益共享的機制設計

四、結論

本文以風險分擔的融資模式為基礎建立了畜牧企業和銀行間的演化博弈模型,根據上述分析,得到以下結論:

(1)在企業主導的風險分擔的融資模式中討論的雙方沒有契約時的最大利潤,通過聯合函數得出了整體利潤的最大值,以此為基點討論雙方占取的比例。

(2)根據分析結果,得到如下啟示:存貨質押融資是建立在現代市場經濟基礎上的融資模式,畜牧業其運作也可以像其他質押物一樣用于融資,但相比成體家畜幼崽具有可成長性可以抵御一定的風險互信是保障該融資方式健康發展的關鍵。同時,博弈雙方在注重自身利益的同時還應兼顧全局利益,以保障存貨質押融資業務的健康有序發展。

[1]Allen N Berger Gregory.A More Complete Conceptual Frame work for SME Finance,World Bank Conference on Small and Medium Enterprises:Overcoming Growth Constraints.2004(10)14-15.

[2]閏餛.供應鏈金融:銀行中小企業金融產品的經營模式[J].農業發展與金融,2007(5)52-54.

[3]俊宏,供應鏈金融融資模式及其信用風險管理研究[D].西北工業大學,2007

[4]閏俊宏,許祥秦,基于供應鏈金融的中小企業融資模式分析[[J].上海金融,2007(2),14-16.

[5]王蟬.基于供應鏈金融的中小企業融資模式研究[D].天津財經大學碩士學位論文,2007.

[6]夏泰鳳.基于中小企業融資視角的供應鏈金融研究[D].浙江大學金融經濟學.學位論文,2011

[7]王可.企業應收賬款的融資探討[D].西南財經大學工商管理.學位論文.2008.

[8]王佼.我國企業應收賬款融資方式研究[D].河北大學金融學.學位論文.2009

[9]劉春鴻、張遂海.商業銀行的應收賬款融資業務[J].農村金融研究.2002(8)

楊熙晨(1990.2-),男,遼寧,首都經濟貿易大學,研究生,研究方向:供應鏈金融。

猜你喜歡

證券市場周刊(2025年3期)2025-02-04 00:00:00

證券市場周刊(2024年30期)2024-08-24 00:00:00

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

云南畫報(2020年9期)2020-10-27 02:03:26

房地產導刊(2020年8期)2020-09-11 07:47:40

房地產導刊(2020年6期)2020-07-25 01:31:00

金橋(2018年12期)2019-01-29 02:47:36

知識經濟·中國直銷(2018年12期)2018-12-29 12:22:40