人民幣匯率變動對中國煤炭進(jìn)口影響的實(shí)證研究

2016-08-09 06:24:15孔凡玲

中國礦業(yè) 2016年7期

孔凡玲

(黑龍江科技大學(xué)管理學(xué)院,黑龍江 哈爾濱 150022)

?

人民幣匯率變動對中國煤炭進(jìn)口影響的實(shí)證研究

孔凡玲

(黑龍江科技大學(xué)管理學(xué)院,黑龍江 哈爾濱 150022)

摘要:以2010年1月至2015年3月間的月度數(shù)據(jù)作為研究對象,在ADF單位根檢驗(yàn)、自相關(guān)檢驗(yàn)、協(xié)整檢驗(yàn)的基礎(chǔ)上,用廣義差分法建立變量間長期穩(wěn)定均衡關(guān)系,并建立表示變量間短期均衡關(guān)系的誤差修正模型,實(shí)證分析人民幣名義匯率的變動是否會對中國煤炭進(jìn)口額產(chǎn)生影響以及產(chǎn)生怎樣的影響。實(shí)證分析結(jié)果表明:人民幣升值會導(dǎo)致中國煤炭進(jìn)口額增加,中國煤炭價格指數(shù)上升長期會使中國進(jìn)口更多的煤炭,代表中國經(jīng)濟(jì)發(fā)展水平的中國制造業(yè)采購經(jīng)理指數(shù)也會影響中國煤炭進(jìn)口,但影響不顯著。

關(guān)鍵詞:人民幣;匯率變動;煤炭進(jìn)口;廣義差分法;誤差修正模型

1形勢分析與文獻(xiàn)綜述

1.1人民幣匯率形勢分析

市場經(jīng)濟(jì)中,匯率作為調(diào)節(jié)本國經(jīng)濟(jì)和世界經(jīng)濟(jì)的一種重要經(jīng)濟(jì)杠桿,是影響一國對外貿(mào)易發(fā)展的重要因素之一,眾所周知,迫于國內(nèi)外的經(jīng)濟(jì)形勢,中國人民銀行宣布從2005年7月21日起,中國開始實(shí)行以市場供求為基礎(chǔ)、參考一籃子貨幣進(jìn)行調(diào)節(jié)、有管理的浮動匯率制度,當(dāng)日,美元對人民幣交易價格為1美元兌8.11元人民幣,由圖1可見,一直到2014年,人民幣匯率都處于不斷升值與波動的階段,到2006年6月31日人民幣兌美元即期匯率達(dá)到7.9956,在不到一年的時間里,突破8的關(guān)口;2008年5月美元折合人民幣的期末數(shù)為6.9472元人民幣,同時美元折合人民幣的平均數(shù)為6.9472元人民幣,人民幣兌美元的匯率突破了7的關(guān)口;2008年國際金融危機(jī)爆發(fā),人民幣在這場危機(jī)中保持堅(jiān)挺,這場金融危機(jī)爆發(fā)導(dǎo)致人民幣升值幅度放緩,人民幣對美元匯率從2008年6月的6.8591一直保持高于6.8的水平,2008年人民幣對美元匯率年平均匯率為6.9451,2009年人民幣對美元匯率年平均匯率為6.8310,人民幣對美元匯率基本在6.83至6.82之間波動,波動幅度很小,從2008年5月升值破7以后,一直到2010年5月,人民幣對美元的匯率堅(jiān)挺了兩年的時間,一直到2010年6月人民幣對美元的期末匯率破為6.7909,2010年7月人民幣對美元的期末匯率為6.7750,同月人民幣對美元的平均匯率為6.7775,雙雙低于6.8的水平。從圖1可以看出,人民幣對美元匯率從2005年開始一路下探,到了2014年時已經(jīng)為6.1238,從1994年實(shí)行以市場供求為基礎(chǔ)的、單一的、有管理的浮動匯率制度到2014年的20年間,人民幣對美元匯率從8.6187到2014年的6.1238,升值29%,人民幣對美元匯率不但升值步伐逐漸加快,波動幅度也明顯增加,人民幣匯率風(fēng)險逐漸顯現(xiàn)。

1.2中國煤炭進(jìn)口形勢分析

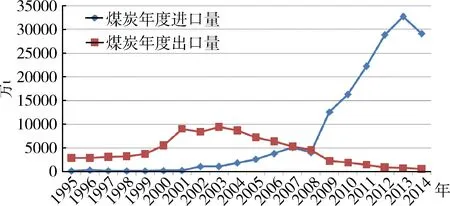

從圖2可以看出,長期以來,中國煤炭出口量一直大于進(jìn)口量,1995年中國煤炭進(jìn)口量只有163.51萬t,出口量則達(dá)到2862.00萬t,煤炭貿(mào)易順差量達(dá)2698.49萬t,出口量是進(jìn)口量的18倍,在2003年之前,中國煤炭的進(jìn)口量和出口量都在不斷增長,并且煤炭出口量一直大于進(jìn)口量,中國一直是世界煤炭出口大國,2003年煤炭出口量最高達(dá)到9402.89萬t,居世界第二位,2004年以來,中國煤炭出口量逐年減少,而進(jìn)口量則逐年上升,到2014年煤炭出口量降到751.00萬t,年下降速度為787%,2009年中國徹底由煤炭凈出口國轉(zhuǎn)變?yōu)槊禾績暨M(jìn)口國,并延續(xù)至今,2009年的進(jìn)口增長率達(dá)到200%,凈進(jìn)口煤炭達(dá)10344萬t,2013年的煤炭進(jìn)口量達(dá)32702.00萬t,與1995年的進(jìn)口量相比,年增長速度為1627%,2011年中國超越日本成為世界最大的煤炭進(jìn)口國。

圖1 人民幣對美元年度名義匯率(數(shù)據(jù)來源:中華人民共和國國家統(tǒng)計(jì)局)

圖2 中國煤炭年度進(jìn)出口量走勢(數(shù)據(jù)來源:中華人民共和國國家統(tǒng)計(jì)局)

一方面是人民幣匯率的升值和波動,另一方面是煤炭進(jìn)口量的不斷攀升,那么人民幣在波動中升值及其伴隨的匯率波動性風(fēng)險和中國煤炭進(jìn)口之間有沒有聯(lián)系,是否對中國煤炭進(jìn)口產(chǎn)生影響,如果產(chǎn)生影響,會產(chǎn)生怎樣的影響,對國內(nèi)煤炭生產(chǎn)的成本和煤炭價格會產(chǎn)生怎樣的影響成為很值得研究的問題。通過分析2010~2015年中國人民幣對美元匯率和煤炭進(jìn)口數(shù)據(jù),構(gòu)建計(jì)量經(jīng)濟(jì)模型,利用協(xié)整分析技術(shù)和誤差修正模型從實(shí)證的角度分析人民幣對美元名義匯率和中國煤炭進(jìn)口額之間的相關(guān)性和相關(guān)程度,并同時分析中國宏觀經(jīng)濟(jì)發(fā)展和中國煤炭價格指數(shù)對中國煤炭進(jìn)口的影響。

1.3文獻(xiàn)綜述

關(guān)于人民幣匯率變動對中國進(jìn)口貿(mào)易收支的影響的文獻(xiàn)很多,但專門研究人民幣匯率變動對中國煤炭進(jìn)口貿(mào)易影響的研究卻很少,關(guān)于中國煤炭進(jìn)口的文章很多,但多數(shù)是定性分析,定量分析較少。陳剛(2009)定性分析了中國2008年和2009年中國煤炭進(jìn)出口現(xiàn)狀,提出煤炭進(jìn)口與否進(jìn)口多少的決定因素是進(jìn)口煤炭的到岸綜合成本與國內(nèi)市場相比是否存在價格優(yōu)勢,并容易受到國際市場煤炭價格波動和短期運(yùn)費(fèi)價格變化的干擾和沖擊。許光建、張琦(2013)從企業(yè)和政府角度定性分析了中國煤炭進(jìn)口的影響機(jī)理,從長期看,如果經(jīng)濟(jì)增長,煤炭進(jìn)口價格與煤炭進(jìn)口同向變化,均有著較大的增長,當(dāng)國際經(jīng)濟(jì)繁榮時,國際煤價被抬高,中國煤炭進(jìn)口價格也隨之拉升。煤炭貿(mào)易企業(yè)在進(jìn)口時容易放大國際和國內(nèi)煤炭價差對煤炭進(jìn)口的影響,加大了煤炭進(jìn)口量的波動。殷騰飛、周楠(2014)考慮國內(nèi)生產(chǎn)總值、外商直接投資、煤炭系統(tǒng)固定資產(chǎn)投資、匯率、煤炭價格指數(shù)等,運(yùn)用灰色關(guān)聯(lián)法分析這些因素對煤炭進(jìn)口的影響程度,認(rèn)為對中國煤炭進(jìn)口影響較大的因素有煤炭系統(tǒng)固定資產(chǎn)投資、國內(nèi)生產(chǎn)總值等。郎紅梅(2014)分析了人民幣兌美元匯率與中國煤炭進(jìn)口的關(guān)系,認(rèn)為國內(nèi)外煤價越高,匯率對進(jìn)口煤價影響越嚴(yán)重,國內(nèi)外煤價越低,匯率對進(jìn)口煤價影響越微弱。匯率允許波動幅度越大,對進(jìn)口煤價影響越嚴(yán)重。從已有的文獻(xiàn)可以看出,不同學(xué)者在研究煤炭進(jìn)口時,站在不同的角度,采用了不同的研究方法,選用了不同的研究變量,得出了不同的結(jié)論,專門研究人民幣匯率變動對中國煤炭進(jìn)口貿(mào)易的影響的實(shí)證研究少,本文將用ADF平穩(wěn)性檢驗(yàn)、Johansen協(xié)整檢驗(yàn)、廣義差分和ECM修正模型等實(shí)證方法對人民幣名義匯率變動對中國煤炭進(jìn)口的長期和短期影響進(jìn)行分析。

2理論分析與實(shí)證模型設(shè)定

根據(jù)經(jīng)濟(jì)學(xué)一般理論,進(jìn)口國的進(jìn)口貿(mào)易主要取決于本國的經(jīng)濟(jì)實(shí)力、匯率以及價格水平等因素,一般地,隨著進(jìn)口國經(jīng)濟(jì)的發(fā)展,國民收人的增加,投資將不斷增加,進(jìn)口國的支出和需求增加,可能導(dǎo)致進(jìn)口需求的增加,隨著中國經(jīng)濟(jì)的快速增長,國內(nèi)對煤炭的需求強(qiáng)勁,將會拉動進(jìn)口煤炭大幅增加;本幣幣值的上升,以外幣表示的進(jìn)口商品在折算成本位幣時,進(jìn)口商品本幣價格下降,使得進(jìn)口需求增加,相反,本幣幣值的下降,使得以外幣表示的進(jìn)口商品在折算成本位幣時,進(jìn)口商品本幣價格上升,使得進(jìn)口需求減少;從圖1可見,人民幣對美元名義匯率從1994年以來基本趨勢是下降,盡管有波動,但總體趨勢處于升值狀態(tài),1美元可兌換的人民幣金額成下降趨勢,即所謂的人民幣越來越值錢,以外幣表示的進(jìn)口煤炭折算成人民幣的金額減少,使得煤炭進(jìn)口增加;價格水平對進(jìn)口貿(mào)易的影響要考慮國際市場價格和國內(nèi)市場價格兩種價格,國際市場價格上漲通常會導(dǎo)致本國進(jìn)口的減少,而進(jìn)口國國內(nèi)價格水平的上漲卻可能導(dǎo)致本國進(jìn)口的增長。

根據(jù)以上經(jīng)濟(jì)學(xué)理論,本文主要考慮中國國民收入、人民幣匯率和中國國內(nèi)煤炭價格水平對中國煤炭進(jìn)口貿(mào)易的影響,構(gòu)建如式(1)所示模型。

IM=I(GDP,ER,Pd)

(1)

式中:IM表示中國煤炭進(jìn)口額;GDP表示中國國內(nèi)生產(chǎn)總值,用來表示中國國家宏觀經(jīng)濟(jì)發(fā)展走勢,由于中國只統(tǒng)計(jì)季度國內(nèi)生產(chǎn)總值數(shù)據(jù),沒有月度國內(nèi)生產(chǎn)總值數(shù)據(jù),所以以制造業(yè)采購經(jīng)理指數(shù)(PMI)*PMI指數(shù)的英文全稱為Purchasing Managers’ Index,中文含義為采購經(jīng)理指數(shù),是一套月度發(fā)布的、綜合性的經(jīng)濟(jì)監(jiān)測指標(biāo)體系,分為制造業(yè)PMI和非制造業(yè)PMI,通過對采購經(jīng)理的月度調(diào)查匯總出來的指數(shù),反映了經(jīng)濟(jì)的變化趨勢。一般來說,匯總后的制造業(yè)綜合指數(shù)高于50%,表示整個制造業(yè)經(jīng)濟(jì)在增長,低于50%表示制造業(yè)經(jīng)濟(jì)下降。替國內(nèi)生產(chǎn)總值;ER表示人民幣對美元名義匯率,并且用直接標(biāo)價法表示;Pd表示中國國內(nèi)煤炭價格水平,由于無法獲取中國國內(nèi)煤炭價格水平數(shù)據(jù),所以以中國煤油電價格指數(shù)(CPI)來代替中國國內(nèi)煤炭價格水平。為了消除異方差,以上數(shù)據(jù)均作對數(shù)處理,見式(2)。

LnIMt=β0+β1LnERt+β2LnPMIt+β3LnCPIt+μt

(2)

式中:β0表示截距;μt為隨機(jī)誤差項(xiàng);β1表示中國煤炭進(jìn)口對人民幣對美元名義匯率(直接匯率)變動的彈性;β2表示中國煤炭進(jìn)口對中國國內(nèi)生產(chǎn)總值(以制造業(yè)采購經(jīng)理指數(shù)來代替)的彈性;β3表示中國煤炭進(jìn)口對中國國內(nèi)煤炭價格(以煤油電價格指數(shù)來代替)變化的彈性。

根據(jù)以上理論分析提出以下推論:推論1:在直接標(biāo)價法下,人民幣匯率的上升意味著人民幣貶值可能會阻礙中國煤炭進(jìn)口的增長,則有β1<0;推論2:中國國內(nèi)生產(chǎn)總值的增長即制造業(yè)采購經(jīng)理指數(shù)增加可能會刺激中國煤炭進(jìn)口的增長,則有β2>0;推論3:中國國內(nèi)煤炭價格上升即中國煤油電價格指數(shù)上漲可能會刺激中國煤炭進(jìn)口的增長,則有β3>0。

3數(shù)據(jù)來源

從圖2可以看出,中國煤炭進(jìn)口出現(xiàn)劇增的拐點(diǎn)時間是在2009年,并且人民幣對美元匯率自2005年7月匯改以來每一年的變動量和變動幅度都比較大,在獲得中國煤炭進(jìn)口的數(shù)據(jù)時,年度數(shù)據(jù)獲得的比較少,而月度數(shù)據(jù)只獲得了2010年1月至2015年3月的數(shù)據(jù),所以本研究采用2010年1月至2015年3月的月度數(shù)據(jù)進(jìn)行實(shí)證分析。中國煤炭進(jìn)口的月度數(shù)據(jù)來源于人大經(jīng)濟(jì)論壇全球宏觀數(shù)據(jù)庫,單位為千美元;人民幣對美元名義匯率的月度平均數(shù)據(jù)來源于中國人民銀行,采用直接標(biāo)價法,為1美元兌換人民幣金額數(shù);中國制造業(yè)采購經(jīng)理指數(shù)月度數(shù)據(jù)來源于中華人民共和國國家統(tǒng)計(jì)局;中國煤油電價格指數(shù)來源于中國人民銀行。

4實(shí)證分析

4.1變量的平穩(wěn)性檢驗(yàn)(ADF檢驗(yàn))

由于經(jīng)濟(jì)變量大多是非平穩(wěn)性經(jīng)濟(jì)變量,而用非平穩(wěn)經(jīng)濟(jì)變量建立回歸模型會出現(xiàn)虛假回歸,為了避免偽回歸結(jié)果的產(chǎn)生,在進(jìn)行具體的實(shí)證分析前需要對上述經(jīng)濟(jì)變量進(jìn)行平穩(wěn)性檢驗(yàn)。由于是多變量檢驗(yàn),所以采用通用的ADF單位根檢驗(yàn)方法檢驗(yàn)中國煤炭進(jìn)口額、人民幣匯率、中國制造業(yè)采購經(jīng)理指數(shù)、中國煤油電價格指數(shù)時間序列的穩(wěn)定性。

ADF檢驗(yàn)中滯后期按照AIC準(zhǔn)則和SC準(zhǔn)則選擇;檢驗(yàn)中是否應(yīng)該包括常數(shù)項(xiàng)(Intercept)和趨勢項(xiàng)(Trend)可以通過觀察原數(shù)列曲線圖確定。

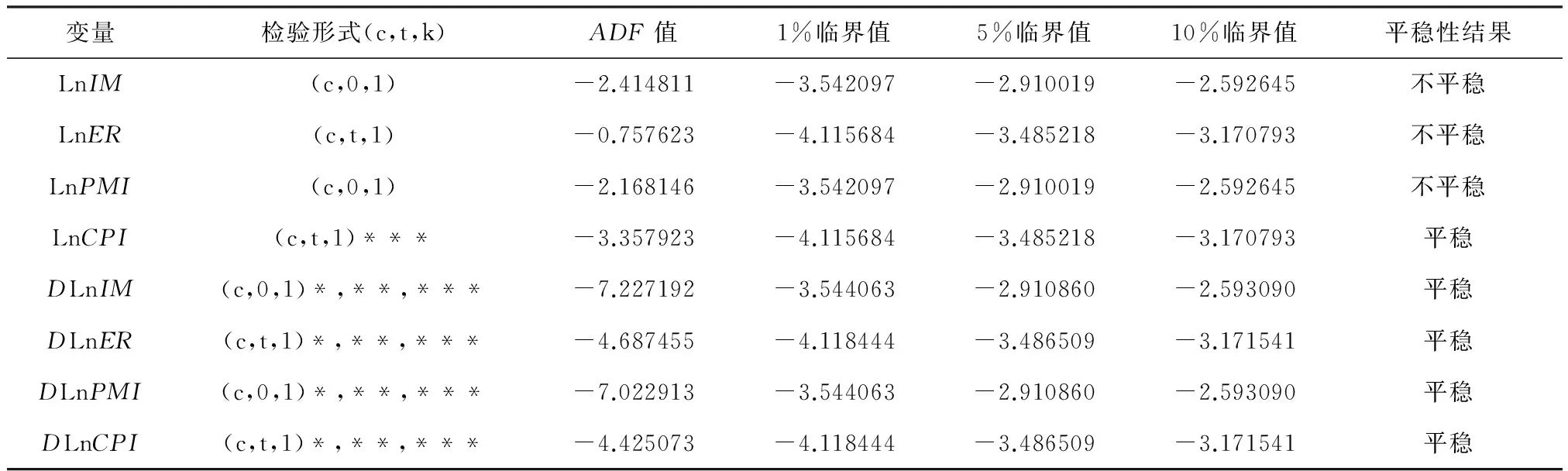

ADF檢驗(yàn)結(jié)果見表1,從表1可以看出,原序列中只有LnCPI水平序列在10%的置信水平下,其ADF值小于給定的檢驗(yàn)臨界值,LnCPI水平序列的在10%的置信水平下是平穩(wěn)的;其他序列的水平序列的ADF值在1%、5%和10%的置信水平下都大于臨界值,因此原序列LnIM、LnER、LnPMI的單位根假設(shè)被接受,它們的水平序列是非平穩(wěn)的。從表1看,所有序列的一階差分序列在1%、5%和10%的置信水平下,它們的ADF值都小于給定檢驗(yàn)水平的臨界值,單位根假設(shè)被拒絕,所以它們的一階差分序列都是平穩(wěn)的,即{LnIM}~I(xiàn)(1)、{LnER}~I(xiàn)(1)、{LnPMI}~I(xiàn)(1)、{LnCPI}~I(xiàn)(1),下一步可以進(jìn)行協(xié)整分析。

表1 ADF單位根檢驗(yàn)結(jié)果

注:檢驗(yàn)形式中,c表示截距項(xiàng),t表示含趨勢項(xiàng),k表示滯后階數(shù),檢驗(yàn)結(jié)果中*,**,***分別表示在1%、5%、10%的臨界值上序列平穩(wěn),DLnIM、DLnER、DLnPMI、DLnCPI分別表示LnIM、LnER、LnPMI、LnCPI的一階差分。

4.2拉格朗日乘數(shù)檢驗(yàn)(LM檢驗(yàn))

如果實(shí)證模型存在自相關(guān),就會使根據(jù)普通最小二乘法(OLS)估計(jì)出的方程中各變量參數(shù)估計(jì)值雖然仍然具有線性和無偏性,但是參數(shù)估計(jì)值不再具有有效性,各參數(shù)顯著性檢驗(yàn)也就失去了意義,因此,在建立方程之前要對模型是否存在自相關(guān)進(jìn)行檢驗(yàn),下面利用拉格朗日乘數(shù)檢驗(yàn)(LM檢驗(yàn))判斷隨機(jī)誤差項(xiàng)是否存在自相關(guān),并判斷自相關(guān)的階數(shù)。

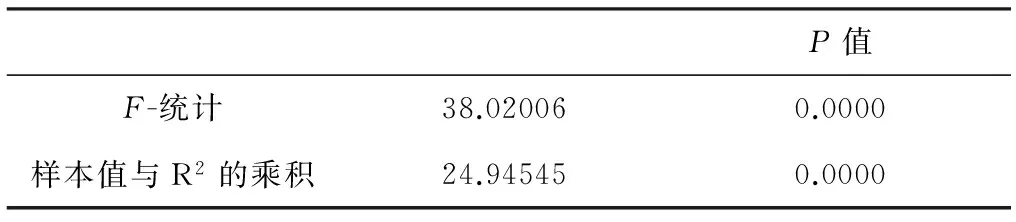

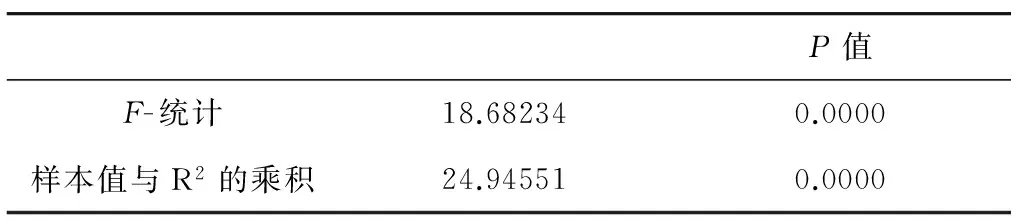

從表2至表3所示的模型隨機(jī)誤差項(xiàng)的自相關(guān)檢驗(yàn)結(jié)果可見,LM檢驗(yàn)結(jié)果(1)的滯后1期的LM(1)=24.94545,其伴隨概率p=0.0000,LM檢驗(yàn)結(jié)果(2)的滯后2期的LM(2)=24.94551,其伴隨概率p=0.0000,在顯著性水平為5%時,以上兩個檢驗(yàn)結(jié)果的伴隨概率都小于0.05,表明實(shí)證模型的隨機(jī)誤差項(xiàng)存在一階、二階自相關(guān)性,自相關(guān)需要通過以下的廣義差分進(jìn)行調(diào)整,調(diào)整后建立長期均衡關(guān)系模型。

表2 LM檢驗(yàn)結(jié)果(1)

表3 LM檢驗(yàn)結(jié)果(2)

4.3變量之間長期穩(wěn)定均衡關(guān)系檢驗(yàn)(協(xié)整檢驗(yàn))

在平穩(wěn)性檢驗(yàn)ADF檢驗(yàn)中得出各變量序列是同階單整序列之后,接下來應(yīng)檢驗(yàn)變量之間是否存在長期穩(wěn)定均衡關(guān)系以建立方程,由于是檢驗(yàn)兩個以上變量之間的長期均衡關(guān)系,所以采用Johansen協(xié)整性檢驗(yàn)法以確定各變量之間是否具有長期穩(wěn)定的均衡關(guān)系。

在協(xié)整檢驗(yàn)中,當(dāng)存在3個及以上變量時,如果變量具有不同的單整階數(shù),則有可能通過線性組合構(gòu)成低階單整變量。根據(jù)這一思想,下面對LnIM、LnER、LnPMI、LnCPI進(jìn)行Johansen協(xié)整檢驗(yàn)以確定它們之間是否存在長期穩(wěn)定的均衡關(guān)系。表4給出了Johansen協(xié)整性檢驗(yàn)結(jié)果。

表4中的跡統(tǒng)計(jì)量表明,在5%的顯著水平下,只有第一個跡統(tǒng)計(jì)量48.35238大于跡的臨界值47.85613,拒絕了沒有協(xié)整方程的原假設(shè),認(rèn)為至少存在1個協(xié)整方程;第二個跡統(tǒng)計(jì)量21.24833小于跡的臨界值29.79707,且其概率P值大于0.05,接受了至多有1個協(xié)整方程的原假設(shè);第三個跡統(tǒng)計(jì)量7.643120小于跡的臨界值15.49471,且其概率P值大于0.05,接受了至多有2個協(xié)整方程的原假設(shè);第四個跡統(tǒng)計(jì)量0.201270小于跡的臨界值3.841466,且其概率P值大于0.05,接受了至多有3個協(xié)整方程的原假設(shè)。綜合判斷可知,LnIM、LnER、LnPMI、LnCPI之間存在1個協(xié)整方程,所以LnIM、LnER、LnPMI、LnCPI之間存在長期穩(wěn)定的均衡關(guān)系,雖然單個變量表現(xiàn)可能是非平穩(wěn)的,但內(nèi)在的均衡機(jī)制將不斷地消除偏差,以維持這種均衡關(guān)系。

表4 Johansen協(xié)整檢驗(yàn)結(jié)果

由于各變量之間存在1個協(xié)整方程,并且存在一階、二階自相關(guān),因此通過廣義差分估計(jì)模型可以消除自相關(guān),消除自相關(guān)后得到含差分項(xiàng)的長期均衡關(guān)系表達(dá)式(3)。

LnIMt=16.87571-7.308576LnERt+0.007876LnPMIt+2.38577LnCPIt

t=(2.432685)(2.224788)(0.004026)(1.909733)

+0.704070AR(1)-0.048883AR(2)

(5.184289)(0.350978)

(3)

式中,R2=0.624201;F=18.27096(F統(tǒng)計(jì)的伴隨概率為0.000000);DW=1.942848。

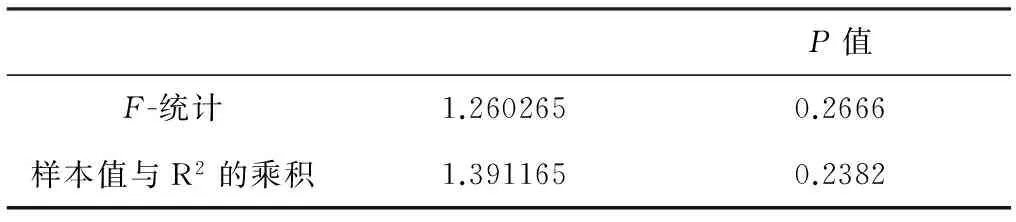

通過式(3)可以看出,經(jīng)過廣義差分后的回歸方程的擬合優(yōu)度較高,通過了F檢驗(yàn),除了LnPMI的T檢驗(yàn)值較小外,LnER、LnCPI的T檢驗(yàn)值較大,并且對廣義差分后的廣義最小二乘估計(jì)結(jié)果進(jìn)行LM乘數(shù)檢驗(yàn)法判斷,結(jié)果見表5、表6,廣義差分后的LM(1)=1.391165、LM(2)=2.434156,其伴隨概率依次為0.2382、0.2961,都大于0.05,模型已經(jīng)不存在一階、二階自相關(guān)。

表5 廣義差分的LM檢驗(yàn)結(jié)果(1)

表6 廣義差分的LM檢驗(yàn)結(jié)果(2)

4.4誤差修正模型的建立

以上實(shí)證證明了變量存在協(xié)整關(guān)系,那么這些變量之間不僅存在一個長期穩(wěn)定的均衡關(guān)系,而且這些變量之間也存在短期均衡關(guān)系,即必有誤差修正模型表達(dá)式存在。則以LnER、LnPMI、LnCPI為誤差修正模型的解釋變量,以LnIM為誤差修正模型的被解釋變量,用最小二乘法建立誤差修正模型表示變量間短期動態(tài)關(guān)系,結(jié)果見式(4)。

ΔLnIMt=-0.018190-8.050335ΔLnERt+0.983852ΔLnPMIt-0.677393ΔLnCPIt

t=(-0.541070)(-0.826569)(0.469301)(-0.351267)

+0.567214ΔLnIMIt-1-0.856839ECMt-1

(4)

(1.838809)(-2.623303)

式中,R2=0.153552; F=1.959207(F統(tǒng)計(jì)檢驗(yàn)的概率值為0.099640);DW=2.036960。

式(4)表明方程通過F檢驗(yàn)、DW檢驗(yàn),表明短期均衡關(guān)系的誤差修正模型與方程式(3)的長期均衡關(guān)系式相比較,各回歸系數(shù)更符合經(jīng)濟(jì)意義,回歸結(jié)果表明,滯后一期的誤差修正項(xiàng)ECM(-1)在5%和10%水平上顯著,誤差修正項(xiàng)ECM(-1)的估計(jì)系數(shù)為-0.856839,符合反向修正機(jī)制,表明LnIM與長期均衡值的偏差中的85.6839%被修正,誤差修正項(xiàng)反向調(diào)整的力度為0.856839,將短期非均衡狀態(tài)恢復(fù)到長期均衡狀態(tài),表明人民幣匯率、中國制造業(yè)采購經(jīng)理指數(shù)、中國煤炭價格指數(shù)的實(shí)際值與長期均衡值的偏差中有85.6839%被修正。

5結(jié)論

1)實(shí)證結(jié)果驗(yàn)證了人民幣貶值無論是長期還是短期都可能會使中國煤炭進(jìn)口額減少這一推論。從短期來看,人民幣匯率短期內(nèi)每升值1%,中國煤炭進(jìn)口額將增加8.050335%,從長期來看,人民幣匯率長期內(nèi)每升值1%,中國煤炭進(jìn)口額將增加7.308576%;以上分析表明,人民幣匯率變動對中國煤炭進(jìn)口額的確有影響,長期影響比短期影響更顯著。人民幣匯率的變動對中國煤炭進(jìn)口的影響短期影響不大,影響存在滯后效應(yīng),隨著時間的推移,影響會越來越大。

2)實(shí)證結(jié)果表明無論長期還是短期,中國制造業(yè)采購經(jīng)理指數(shù)的上漲能促進(jìn)中國煤炭進(jìn)口額的增加,但這種促進(jìn)作用不顯著。中國制造業(yè)采購經(jīng)理指數(shù)的上漲意味著中國經(jīng)濟(jì)發(fā)展水平的提高,經(jīng)濟(jì)越發(fā)展,人民生活水平越高,國家以及百姓對生態(tài)環(huán)境要求越高,就會限制富含硫元素的煤的進(jìn)口,提高進(jìn)口煤炭的質(zhì)量標(biāo)準(zhǔn),對進(jìn)口煤進(jìn)行嚴(yán)格檢測和監(jiān)管,所以,盡管中國經(jīng)濟(jì)發(fā)展會刺激煤炭進(jìn)口,但刺激作用并不明顯。

3)中國煤炭價格指數(shù)的上漲對中國煤炭進(jìn)口額在長期具有促進(jìn)作用,這與推論3的預(yù)期一致,并且這種拉動作用顯著。短期看,中國煤炭價格指數(shù)的上漲對中國煤炭進(jìn)口額具有阻礙作用,但這種短期的阻礙作用效果不顯著,長期看,這種短期的阻礙作用最終會起到促進(jìn)煤炭進(jìn)口的作用。

4)上期中國煤炭進(jìn)口額對本期中國煤炭進(jìn)口額也有刺激其增加的作用,從誤差修正模型看,上期中國煤炭進(jìn)口額短期內(nèi)每增加1%,本期中國煤炭進(jìn)口額增加0.567214%。

參考文獻(xiàn)

[1]殷騰飛,周楠.我國煤炭進(jìn)口影響因素的灰色關(guān)聯(lián)分析[J].中國礦業(yè),2014,23(2):40-43.

[2]陳剛.煤炭進(jìn)口滯漲[J].中國海關(guān),2009(8):60-61.

[3]許光建,張琦.我國煤炭進(jìn)口現(xiàn)狀與影響機(jī)理研究——基于宏觀和微觀兩個視角[J].中國物價,2013 (9):52-55.

[4]郎紅梅.人民幣對美元匯率與我國煤炭進(jìn)口[J].科技視界,2014(29):320-320.

收稿日期:2015-01-20

基金項(xiàng)目:黑龍江省科技廳應(yīng)用技術(shù)研究與開發(fā)軟科學(xué)項(xiàng)目資助(編號:GZ13D107)

作者簡介:孔凡玲(1968-),女,黑龍江七臺河人,副教授,碩士生導(dǎo)師,主要從事礦產(chǎn)資源經(jīng)濟(jì)研究。

中圖分類號:F407.21

文獻(xiàn)標(biāo)識碼:A

文章編號:1004-4051(2016)07-0037-05

Study on the impact of RMB exchange rate fluctuation on China coal import trade

KONG Fan-ling

(Management Department Heilongjiang University of Science & Technology,Harbin 150022,China)

Abstract:This paper uses monthly data from January 2010 to March 2015 as the research object,on the basis of the ADF unit root test,the autocorrelation test and the cointegration test,uses the generalized difference method to establish the long-term stable equilibrium relationship of the variables1.The error correction model of the short-term equilibrium relationship between the variables is established.Analyses whether the change of nominal exchange rate of RMB will affect China’s coal importsand how toinfluence.Example analysis shows that the appreciation of the RMB will lead to increased imports of China’s coal.The rise ofChina’s coal price index will enable China to import more coal.On behalf of China’s economic development level of China’s Manufacturing Purchasing Managers Index will also affect China’s coal imports,but the impact is not significant.

Key words:RMB;exchange rate change;import of coal;generalized difference method;error correction model