營改增后地方稅主體稅種的選擇

2016-08-07 14:16:09付志宇敖濤

財政監督 2016年18期

●付志宇 敖濤

營改增后地方稅主體稅種的選擇

●付志宇 敖濤

隨著曾經作為我國地方稅主體稅種的營業稅逐步退出,新的地方稅主體稅種的構建應該提上日程。本文從現階段我國稅種配置對地方經濟影響的實證分析入手,在保持地方現有財力不變的前提下,嘗試進行消費稅劃歸地方后增值稅分享比例的測算,據此認為不同地區應因地制宜進行地方稅主體稅種的選擇,可以考慮將部分消費稅種類劃歸地方進行地方稅主體稅種建設,同時在過渡時期應適當調整地方的增值稅分享比例。

營改增地方稅主體稅種稅種配置

一、我國現階段稅種配置對地方經濟影響的實證分析

關于我國目前的稅種設置對于地方經濟的影響,本文采用靜態的描述性分析和動態的多元回歸分進行研究。中國幅員遼闊,地區間的經濟發展水平不一,各地不同的稅收收入水平也從不同程度影響著當地的經濟發展狀況。為了考察稅種設置帶給地區的差異性和地區間經濟發展程度的不同性,筆者選取上海、北京、江蘇作為經濟發達地區的代表,選取安徽、遼寧、河北作為中等發達地區的代表,以及青海、西藏、甘肅作為較為不發達地區的代表進行縱向和橫向的比較。

目前增值稅、營業稅、企業所得稅以及個人所得稅作為中央與地方的共享稅,在中央與地方的稅收收入中占比較大,資源稅是按照稅種在中央與地方之間劃分(除海洋石油資源稅歸中央外,其余部分歸地方所有),而土地增值稅在部分省級政府的收入中占據一定地位,且部分省市以土地財政來加大財政收入,因此選取這六大稅種作為靜態分析的解釋變量基礎。以九省市的地區生產總值作為被解釋變量;以九個省市六大稅種分別占全國對應稅種總收入的比重作為解釋變量,即X1=各個地方的增值稅收入/全國的增值稅收入,X2=各個地方的營業稅收入/全國的營業稅收入,X3=各個地方的企業所得稅收入/全國的企業所得稅收入,X4=各個地方的個人所得稅收入/全國的個人所得稅收入,X5=各地方的土地增值稅

表1 變量的描述性統計分析(單位:億元)

注:所求數值僅包含九省市地區的數據分析,不含中央的相關數據。收入/全國的土地增值稅收入,X6=各個地方的資源稅收入/全國的資源稅收入。

(一)靜態實證分析

由表1可以看出,增值稅、營業稅、企業所得稅、個人所得稅以及土地增值稅在發達地區(上海、北京、江蘇)占據較大比重,而資源稅在較發達的遼寧地區占比較大,不發達地區的各項指標都比較小。就營改增后對地方財力的影響看,由于地方增值稅占比均值為1.0059%,而營業稅占比的均值為4.0167%,地方的增值稅占比最大值為3.2005%,而營業稅占比的最大值為12.119;增值稅與營業稅占全國比例的差異達到4倍多,所以營業稅的消失會導致地方政府財力的銳減,使中央與地方政府財政矛盾趨于緊張。

(二)多元回歸分析

上文從靜態方面描述了九省市的六大稅種所占比重的相關情況,為探討不同經濟狀況下稅收收入分配(稅收分享比例)對于各地區的經濟影響狀況,接下來選取發展狀況不同的九省市通過多元回歸分析進行比較。被解釋變量Yi為各地區的生產總值(i=1,2…9),解釋變量為靜態分析中的相關變量,并采取對數的轉換形式。

以上海市為例,通過多元回歸得到下列方程:

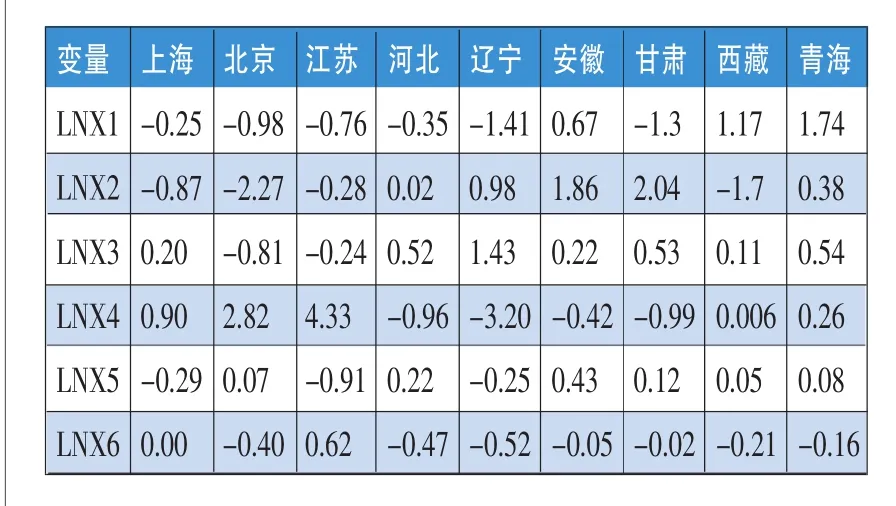

Y1=-0.25LNX1-0.87LNX2+0.2LNX3+0.9LNX4-0.29LNX6+9.06

Se=(0.1937)(0.2084)(0.3262)(0.1582)(0.1378) (1.4279)

t=(-1.32)(-4.16)(0.61)(5.68)(-2.13)(6.34)

Prob=(0.2426)(0.0088)(0.5672)(0.0024)(0.0858) (0.0014)

R2=0.9829SE=0.0662F=57.72013Prob= 0.000202

從回歸方程的結果來看,LNX1,LNX3,LNX5的t檢驗顯著性概率大于0.05,說明在5%的水平檢驗之下不顯著,其他t檢驗顯著性概率小于0.05,說明在5%的水平檢驗之下顯著。該方程的R2為0.9829,與1十分接近,說明解釋變量對被解釋變量的回歸程度很高,F統計量為57.72013,F檢驗顯著。根據以上分析過程,測算九省市的回歸系數估計結果見表2。

表2 九省市變量系數回歸估計結果

根據回歸方程的回歸系數估計結果,LNXi表示各省市某稅種占該稅種全部稅收收入的比重中Xi每變化1%,各省市GDP變化的百分比。

從表2的九省市變量系數回歸估計結果可以看出:一是增值稅的分享比例對上海、北京、江蘇這些發達地區產生消極影響,對不發達的西藏、青海地區產生積極影響,分析其原因可能是因為各地區的主導產業不同,導致分享比例對地方經濟發展的影響不同。可以看出,目前的增值稅分享比例并不十分合理,特別是目前營改增背景之下,增值稅分享比例的重新測算顯得尤為重要。二是各地區營業稅占全部營業稅收入的比重變化1%時,對發達地區呈現消極影響,對較發達以及不發達地區呈現積極影響。營業稅的征稅范圍中主要包含第三產業,第三產業發達的地區能夠依靠營業稅來有效地拉動本地區的經濟增長。三是相較于其他稅種而言,目前企業所得稅的分享比例并不能夠很好地拉動各省市的經濟增長。原因可能是地方政府對于本地區的企業稅收監管力度大,通過企業所得稅中獲得更多稅收,使得企業的積極性降低,最終影響到當地經濟的發展。四是目前的個人所得稅分享比例對發達地區產生積極作用,對較發達或者不發達地區產生的積極作用較小甚至出現消極的影響,這不利于地區的人力資本積累,不利于地區的進一步發展。五是地方的土地增值稅以及資源稅呈現較為明顯的消極作用,由于土地作為存量資產以及資源是不可再生的地域性資源,有著非常強的固定性以及地域性。

通過分析以上六大稅種在地方的配置狀況和分享比例對于各省市的影響,可以看出現階段我國共享稅收的分享比例還不是很合理,需要進一步優化來促進各地區的經濟發展。并且稅種設置也不甚合理,各稅種在不同地區的影響程度不同,特別是目前營改增背景之下的營業稅消失,流轉稅的三大稅種將剩下增值稅與消費稅,如何對稅種進行重新配置需要中央進行頂層設計。

二、稅種重新配置下的增值稅分享比例測算

目前,我國稅收所涉及的稅種主要有增值稅、營業稅、消費稅、個人所得稅、企業所得稅等。營改增在2016年全面推開后,地方稅的主體稅種營業稅將消失。按照現有的稅制規定,地方政府分享25%的增值稅稅額,這使得地方減少了原有營業稅的75%稅額,再加上營改增的結構性減稅特征,地方政府的財力明顯不足,雖然目前采取過渡性的政策(即營改增的稅收仍歸地方所有),但長遠來看,增值稅的分享比例定會有所變化。營改增之前地方政府的兩稅合計占中央和地方兩稅合計額的44.53%—56.47%,假定營改增后,中央和地方共同承擔減稅效應,僅對于增值稅的分享比例進行改革,其分享比例的范圍應該在45%—55%之間。由于營改增計劃的實施對于我國整個稅制都產生影響,僅僅考慮營業稅劃歸增值稅后的分享比例不能作為長遠之計。針對上述情況,本文假定在未改變現有的稅制格局(即不增添新的稅種)之下,對原來的稅種進行簡單的劃分,下面分析若將國內消費稅劃歸地方之后的增值稅的分享比例。

表3 稅收收入占比情況分析

從表3中可以看出,消費稅在全國稅收收入總額中的比重值與地方營業稅占全國稅收收入總額的比重值之間的比例,基本維持在1∶3到1∶2的范圍,地方營業稅的稅收收入在全國總稅收收入的總額中占15%左右,增值稅按照1∶3的比例在中央與地方之間共享,如果按照國內消費稅劃歸為地方的稅收收入,同時全部營業稅納入到增值稅中,按照原有分配比例測算出地方稅收在全國稅收收入中的比重數額有所減少,減少的比重低于5%。根據上表,將國內消費稅歸入到地方稅種,如果在保持地方稅與中央稅的固有比例下,地方與中央之間的增值稅分享比例的測算方程式為:地方原有的營業稅占全部稅收收入的比重+地方增值稅占全部稅收收入的比重=國內消費稅占全部稅收收入的比重+(地方營業稅占全部稅收收入的比重+全部增值稅占全部稅收收入的比重)*X,求得X為將國內消費稅納入到地方稅之后,地方增值稅在全國增值稅中的所占的比重,具體數額見表4。

表4 增值稅分享比例的測算結果

通過表4得出在將國內消費稅全部納入到地方之后,地方與中央增值稅的分享比例為1∶2,在2007年與2008年的數值為3∶8。根據2005—2014年的數據以及將國內消費稅劃歸為地方的分析,得出增值稅的分享比例為33.3%。

三、營改增后地方稅主體稅種選擇的政策建議

(一)因地制宜選擇地方稅主體稅種

分地區來看,由于稅收收入中增值稅與營業稅的稅額在地方的財政收入中占據絕對地位,發達地區與落后地區的差異狀況明顯,營改增之后,按照原來的分配比例,對于發達地區的影響要大于落后地區。資源稅作為地方的稅種,因為地區資源狀況不同而明顯不同,這就給出了一個地方財源建設的方向,即根據本地區實際情況來確定本地區的主要稅源,對于資源豐富地區可以主要培養資源稅的建設,而對于農牧業發達地區,可以主要針對農牧業的稅收建設等。針對不同地區情況,通過因地制宜選擇地方稅主體稅種,可以減緩營業稅改征增值稅的稅源減少狀況,但地區稅源的建設具有長期性以及地區差異性,從中央的角度看可能難以進行總體把握。從長遠看,以后我國可以考慮將新開征的財產稅(房產稅)和環保稅劃歸為地方稅,各地方也可以以此為契機培育自己新的地方稅主體稅種,當然這一切還只是設想,開征與否尚未確定,即使開征以后實際效果也很難預料,但可以作一下前瞻性預測。

(二)以消費稅為地方主體稅種之一構建新的地方稅體系

消費稅是在1994年分稅制改革中所設置的新稅種,是從產品稅中脫胎而來的,與增值稅相配套,是對某些特定產品的一種特殊調節。1994年前消費稅雖然未成單獨的稅種,但我國征收的某些稅種實質上是具有消費稅性質的:新中國成立初期的貨物稅,20世紀50年代的商品流通稅,1958年到1973年的工商統一稅,1973年至1983年工商稅中相當于貨物稅的部分,1983年至1993年的產品稅。消費稅是一種典型的間接稅,其征稅對象是特定消費品(煙,酒,化妝品,首飾珠寶玉石,鞭炮、焰火,摩托車,小汽車,電池、涂料等)的流轉額,主要是由政府在商品批發或者零售的環節進行征收,荷蘭的克勞森教授曾搜集129個國家與地區的資料,發現在這129個國家和地區中,未征收消費稅的不超過10個。在發展中國家,大多是以商品額課稅為主體,而消費稅又是商品課稅的主要方面。

我國目前所征收的消費稅大多發生在生產環節,其目的是引導消費方向、增加財政收入、調節收入、引導生產結構,具有穩定性以及廣泛性的特點。現階段在營改增的大背景下,營業稅消失后,中央政府可以把煙、酒、成品油、金銀首飾、小汽車等適合地方征管的稅目從消費稅稅種中分離出來,新開征歸屬于地方的商品零售稅。比如,煙、成品油在批發環節征稅,等到監管條件成熟后在零售環節課稅;小汽車以及金銀首飾在零售環節征稅,等等。國內消費稅具有明顯的地域傾向,經濟較為發達的地區,其物質水平與消費水平高,其消費稅的稅收收入必然較高,而經濟較不發達地區的物質水平與消費水平明顯偏低,消費稅的稅收收入額也必然較少。但消費稅歸于地方能夠充分調動地方的積極性,地方政府會采取有力措施來促進當地消費水平,提高本地區民眾的消費能力,從而推動本地區經濟的發展。

(三)合理調整現有共享稅種地方分享比例

在營業稅漸趨消失而新的地方主體稅種尚未形成時期,需要對現有的共享稅地方分享比例進行適當調整才能及時彌補減少的地方財力。本文認為在共享的幾大稅種之中,增值稅的分享比例提高空間較大,而企業所得稅和個人所得稅分享比例調整空間不大。首先,增值稅作為我國當前的第一大稅種,尤其在原有地方營業稅全部劃入增值稅后,其占我國稅收總收入的比重更是高達將近40%,若適當提高地方分享比例,可以極大程度上補充地方財力,要比其他稅種效果來得更為明顯。其次,我國企業所得稅和個人所得稅中央和地方的分享比例都是60∶40,從我國中央集權的政治體制看,要想使地方政府在這兩大稅種上的分享比例超過50%顯然不太現實,中央需要從宏觀層面進行轉移支付,保持一定穩定的稅收來源也是必然所需,因此,要對企業所得稅和個人所得稅的分享比例進行調整顯然空間有限,效果不明顯。最后,對于除增值稅、企業所得稅和個人所得稅以外的其他共享稅種,由于征收數額偏小,征收范圍分散,即使調整其分享比例也難以有效彌補營業稅消失后地方減少的稅收收入。

綜上,現階段及時調整增值稅的中央和地方分享比例是有效的過渡手段,在新的地方稅主體稅種尚未形成之際,如若不調整當前的稅種配置,根據前述測算,應將地方分享增值稅的比重提高到50%左右,若考慮將消費稅劃歸地方,地方上的增值稅分享比例可以適當提高到33%左右。

(本文系四川省軟科學課題《“營改增”后四川省地方稅源建設研究》與西南交通大學中央高校科研業務費專項研究課題《“營改增”后地方稅收體系建設研究》中期成果)

(作者單位:西南交通大學、西南財經大學)

1.谷成、曲紅寶.2015.發展中國家政府間稅收劃分:理論分析與現實約束[J].經濟社會體制比較,2。

2.賈康.2011.中央地方財力分配關系的體制邏輯與表象辨析[J].財政研究,1。

3.劉明、王友梅.2013.“營改增”后中央與地方增值稅分享比例問題[J].稅務研究,12。