2016年第一次印度尿素招標分析

2016-08-05 03:01:16

中國化肥信息 2016年19期

分析預測

2016年第一次印度尿素招標分析

第一次招標姍姍來遲

在市場的長久等待后,終于迎來了今年印度的第一次尿素招標。4月13日,印度MMTC公司發布了一項標購不確定數量的大小顆粒尿素采購招標,于4月25日伊斯坦布爾時間14:00結束,投標有效期截至5月2日,要求貨物于5月23日之前裝載。

去年印度第一次尿素招標是在1月份,到今年4月份才開始第一次招標的主要原因是:去年至今年1月,印度進口尿素較多,市場還有較多庫存,因此不急于招標。據外媒報道,今年1月份印度尿素進口量同比增加了89%,達到將近148萬噸,其中進口自中國的尿素量達到112萬噸,同比增加了77.4%。

4月25日,印度MMTC發布詢價結果,共收到23家供貨商(合計230萬噸)的尿素報價。東海岸最低到岸報價來自Dreymoor226.92美元/噸CFR,西海岸最低報價來自Aries227.6forRozi。折合中國217美元/噸FOB,伊朗218-219美元/噸FOB。

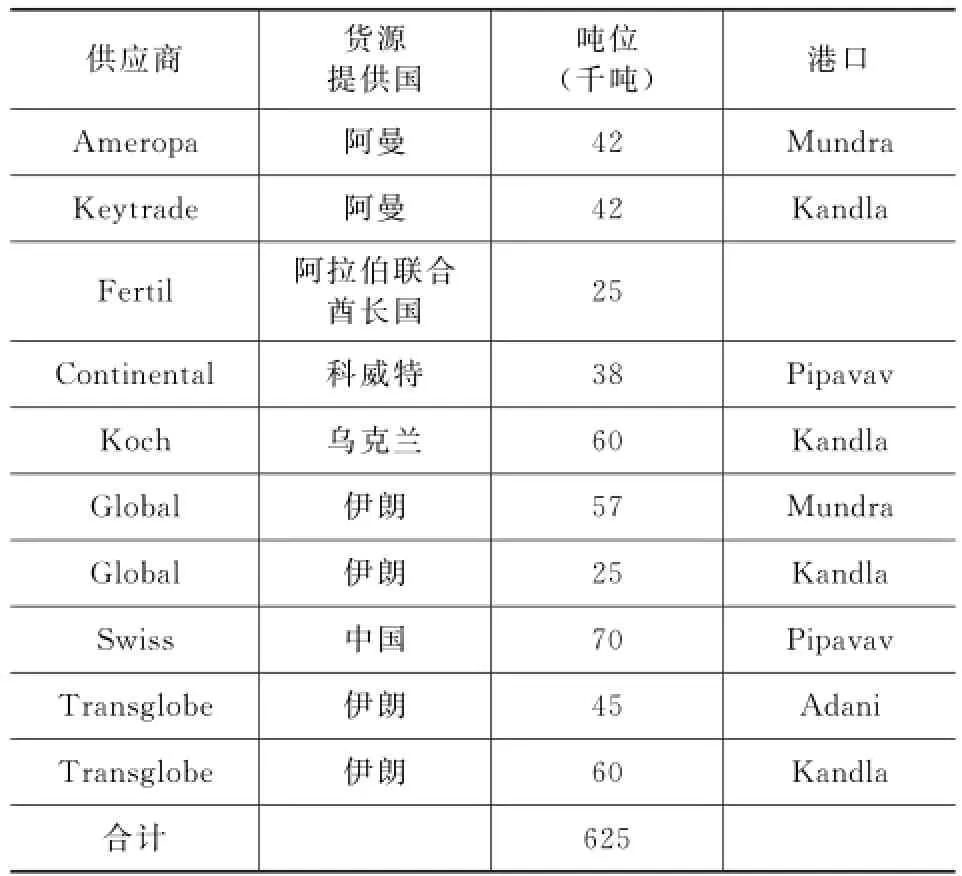

5月2日,MMTC確定最終中標量為62.5萬噸,其中中國貨源19.3萬噸,伊朗18.7萬噸,中東18.5萬噸,烏克蘭6萬噸。詳情如下:

表一2016年印度第一次尿素招標貨源提供國

供應商 貨源提供國噸位(千噸) 港口Am e r o p a 阿曼 4 2 M u n d r a K e y t r a d e 阿曼 4 2 K a n d l a F e r t i l 阿拉伯聯合酋長國 2 5 C o n t i n e n t a l 科威特 3 8 P i p a v a v K o c h 烏克蘭 6 0 K a n d l a G l o b a l 伊朗 5 7 M u n d r a G l o b a l 伊朗 2 5 K a n d l a S w i s s 中國 7 0 P i p a v a v T r a n s g l o b e 伊朗 4 5 A d a n i T r a n s g l o b e 伊朗 6 0 K a n d l a合計 6 2 5

62.5萬噸的中標量,低于此前的預期,原本預計中標量會達到80萬-100萬噸。中標少的主要原因是招標價格低,遭到了中方的抵制。中國一直是印度尿素的最主要提供者,但此次僅有1 9.3萬噸供貨,中方抵制218美元/噸FOB以下的標價。中國在價格上的立場間接打開了中東廠家的銷路,其中有18.5萬噸中東尿素和18.7萬噸伊朗尿素中標,中標價格均高于215美元/噸FOB,而此前中東尿素一直很少參加印度尿素招標,但即使這樣,印度這次仍然沒有達到預期的中標量。

由于中標量不足,印度第二輪招標時間大大提前,市場原本猜測印度將在6月份舉行第二次尿素招標,結果在5月12日,印度STC就宣布啟動新一輪招標,截標5月19日,報價有效期至5月25日,船期至7月5號。外電報道說,價格合適的話,預計采購量在100萬-150萬噸。

表二今年印度第一次印度尿素招標與去年第一次對比表

國內市場影響有限,對國際市場影響更大

此次印度尿素招標,對我國國內市場影響較小,主要原因有兩點:一是市場此前已有預期,由于國際尿素價格大幅下跌,價格很低,所以對此次招標的價格也不抱太大的希望;二是國內正處在春耕用肥旺季,國內本身有較大需求,企業銷售壓力不大,由于印度招標價格明顯低于國內銷售價格,還不如在國內銷售合算,所以企業參與印度招標的積極性不高。印度尿素招標僅合217美元/噸中國離岸價,匯率按6.47計算,扣除關稅及其他雜費,約合1266元/噸到港,折算成出廠價僅為1200元/噸左右,而詢標時在國內銷售出廠價在1280元/噸以上,因此企業對印度招標并不感興趣。

相反,這次尿素招標對國際市場影響更大,支撐了國際價格。國際媒體報道說,中國挺價影響印度招標。印度尿素招標突然改到4月25日,這讓很多供應商感到驚訝,此前市場有傳言說印度第一次尿素招標將在5月之后。貿易商交易的最低價為中國離岸價217美元/噸,這個價格比中國供應商的國內銷售價格略低。中國供應商堅持在任何投標中離岸價不能低于218美元/噸。

由于中國價格堅挺,其他地區的廠家售空5月裝載尿素。埃及廠家以FOB價220-221美元/噸售出另外4萬噸大顆粒尿素,即時或5月初裝載。俄羅斯大小顆粒尿素在中美洲以凈值205-207美元/噸FOB成交。

尿素后市不必過分悲觀

4月下旬后,由于需求減弱,尿素市場又重現下跌走勢。龍頭市場山東尿素出廠報價重新回到1300元/噸以下,較前期高點跌幅達百元,這引發了市場的擔憂情緒,悲觀聲四起。但業內人士分析指出,對尿素后市不必過分悲觀。

分析人士指出,電價等優惠政策的取消,對化肥企業成本影響較大,從長遠看,尿素價格底部抬升,逐漸走出上漲走勢的可能性較大。尿素經歷了1-2年的觸底,繼續下跌的空間不大,預計下一輪的印度招標價格會回歸到合理區間。電價優惠政策取消,將加快淘汰落后產能,對行業未來發展有利。目前企業普遍虧損,所以再下跌的空間不大,價格會穩步上漲。

電價優惠政策取消后,這段時間對尿素市場價格的影響并不明顯。雖然生產成本增加了50-100元/噸,但是出廠價格并未隨之上漲。面對成本上漲,生產企業更加薄利甚至大部分企業會加大虧損。電價優惠政策取消對國家來說是有利的,對農資大環境而言也是有利的,因為這樣就可以淘汰落后產能,緩解供求不平衡的問題。但是對于生產企業而言,無形中又增加了壓力。成本提高,市場價格卻提不上去,生產經營會更加困難。“這種情況是不合理的,不會維持太久,目前企業只有兩種渠道應對當前市場變革,要么減產、要么提高價格,價格提不上去只能減產,降低開工率。從長遠分析,這也是大勢所趨,本身氮肥市場產能過剩嚴重,國家提出政策減少產能,淘汰落后產能有利于未來發展。”有專家如此表示。

目前化肥市場主要面臨四大問題:一是生產企業負擔重,不論是電、原料還是人工,成本都在增加;二是糧價低,導致農民積極性降低;三是企業同質化競爭大,基本上都是在打價格戰;四是整個國際形勢蕭條,大宗商品整體形勢欠佳,這也成為尿素市場低迷的主要原因。但即使看到困難,也要看到希望。現階段尿素價格回落屬于階段性波動。目前農業市場需求基本結束,前期受到工業復合肥企業需求的拉動,尿素價格出現上漲,近期復合肥企業需求出現回落,所以尿素價格出現了一定幅度的下滑,這種下滑也是在預期之內。

總體來看,目前尿素價格的下滑屬于階段性調整,隨著夏季用肥的臨近,尿素價格會重拾升勢,在5月份或將重新回到1400元/噸的價位。山東有位尿素廠家營銷負責人分析說:“6月份的夏季用肥對尿素需求量較大,預計5月中旬經銷商就開始備肥。由于不少經銷商錯過了春季行情,而目前的庫存量相對較小,所以5月份的行情值得期待。從供應方面看,5月份是傳統的檢修期,不少企業將安排檢修,這也將對市場形成利好”。另外,電價優惠政策的取消沒有帶動尿素價格上漲雖然在預期之中,但也是一個潛在利好。隨著電價優惠的取消,傳統尿素企業的成本將會增加近100元/噸,這也就意味著不少高耗能企業或將不堪重負,會被動選擇停產,或者退出市場競爭,這樣的話等于是加速去產能,將會對市場形成支撐,也利于行業的整體穩定發展,對行業發展來說是利好。

同時,也有不少人士對下輪印度尿素招標的看法相對樂觀。本輪印度招標失利后再度發起新的招標,預期價格至少會高于這次招標。中國對印度尿素出口量約占總出口量的43%,印度對中國尿素有很強的依賴性。在上半年內銷行情較好的情況下,一旦抵制低價出口,印度妥協的概率肯定會大大增加。中國提供的19.3萬噸尿素,可能源自港口前期存貨。印度方面如果以剛需為前提再度招標,必然會在價格上讓步。對應的中國尿素離岸價預期為225美元/噸,這將成為本輪國內尿素跌價的參考標準。

(原野)

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

中外文摘(2021年23期)2021-12-29 03:54:04

幼兒100(2021年8期)2021-04-10 05:39:44

云南畫報(2020年9期)2020-10-27 02:03:26

中國化肥信息(2018年4期)2018-08-23 09:11:18

海峽姐妹(2015年5期)2015-02-27 15:11:02