基于油田經營績效最大化的投資優化方法

2016-07-27 03:20:47朱力揮羅東坤

天然氣與石油 2016年3期

朱力揮 羅東坤,2 孟 新

1.中國石油大學(北京)工商管理學院, 北京 102249;2.重慶地質礦產研究院, 重慶 400042;3.中國石化石油勘探開發研究院, 北京 100083

?

基于油田經營績效最大化的投資優化方法

朱力揮1羅東坤1,2孟新3

1.中國石油大學(北京)工商管理學院,北京102249;2.重慶地質礦產研究院,重慶400042;3.中國石化石油勘探開發研究院,北京100083

摘要:為保證油田的投資效益與長期穩定發展,優化投資結構,實現資源最優配置和資金最佳投向,從油田層面面臨的投資優化問題出發,研究了油田經營績效綜合評價方法、油田投資種類構成、各類投資對應效益類型及不同類型投資與其對應效益關系,在此基礎上建立了油田各類投資與經營績效間的關系函數。最后依據投資與經營績效關系,采用非線性規劃方法構建了油田在經營績效最大化戰略下的投資規模與結構優化模型。投資規模與結構優化的方法與模型適用于中國各油田的投資優化決策,可為油田投資規劃工作提供決策工具。

關鍵詞:投資優化;投資決策;經營績效;投資規模;投資結構

0前言

石油工業是資金密集型、技術密集型產業。石油勘探開發項目工程量大、投資額度高、建設周期長、投資風險大、影響因素眾多,具有諸多不確定性,因此,石油工程項目的投資決策往往為重大決策。要保證油田的投資效益與長期穩定發展,就必須慎重選擇投資方向及投資規模,優化投資結構,實現資源最優配置和資金最佳投向。

油田規劃工作不僅要考慮油田的短期收益,還要關注油田的長期發展。油田短期與長期投資規劃決定油田未來的投資方向,關系整個油田生存發展,科學合理和符合油田生產實際的投資規劃方法,能保證油田的投資效益與穩定發展。

對石油公司投資規劃、投資規模與結構優化的研究基于三個層面:公司層面,進行上下游投資比例之間的優化;油田層面,進行勘探開發項目投資比例之間的優化;項目層面,進行同一類型不同投資項目之間的優選。目前的研究多從公司層面,研究上下游投資,即勘探開發、煉油銷售和化工投資之間的最佳比例構成[1];或從項目層面出發,研究多項目之間的優選問題。陳玲麗等人[2]從石油工程項目角度出發,篩選了經濟、社會和技術三方面項目可行性評價指標,研究了基于模糊層次分析法的項目可行性評價方法;劉金蘭等人[3]基于投資組合的優化思想和模糊決策理論進行了石油企業投資優化方法的研究;劉福順等人[4]研究了采用目標規劃方法優化石油公司上下游投資結構的方法;裘國泰等人[5]、趙厚學等人[6]、呂文靜[7]對中外石油公司在上下游投資結構上的異同點進行了對比分析。

油田作為石油公司的基本組成部分,是進行油氣投資的關鍵決策單位,從油田層面進行油田投資規模與結構優化的方法還鮮有人研究。僅有的針對油田層面投資優化的研究也是基于油田現狀,以油田當年的收益最大化為目標進行的靜態投資優化方法的研究,無法滿足油田三年、五年,甚至十年的長短期投資規劃的動態長期優化工作要求。

油田進行投資的最終目標是經營績效最大化,同時滿足穩定油氣產量等戰略性目標,因此對投資規模與結構的優化應在滿足戰略性目標的前提下,以提高經營績效為導向,研究以經營績效最大化為優化目標的投資規模與結構優化方法。本文基于非線性規劃方法,首先明確油田投資規模與結構優化的目標,研究油田經營績效評價方法,建立目標函數;其次分析我國油田投資類別,研究不同類別投資與油田經營績效評價指標之間的內在關系;再研究油田各項投資限額和資源儲量基礎約束;最后,建立一定時間內經營績效評價指標綜合表現最優的油田投資規模與結構優化模型。

1油田投資優化目標函數的確定

油田勘探開發投資規模與結構優化的最終目標是油田經營績效最大化,因此,要建立目標函數,首先要明確油田經營績效評估方法。

1.1經營績效評價方法

經營績效評價方法有傳統的杜邦分析法、平衡計分卡和經濟增加值法,也有化多為少法、模糊綜合評價和數據包絡分析等多目標評價方法[8]。我國油田經營績效評價由三大石油集團公司(中國石油、中國石化、中國海洋石油)進行,評價方法也由三大石油集團公司確定。傳統經營績效評價方法評價指標主要為價值量指標,而油田在考察經營績效時也要考察實物量指標。因此,本文選擇化多為少法進行油田經營績效評價。

1.1.1評價指標的選取

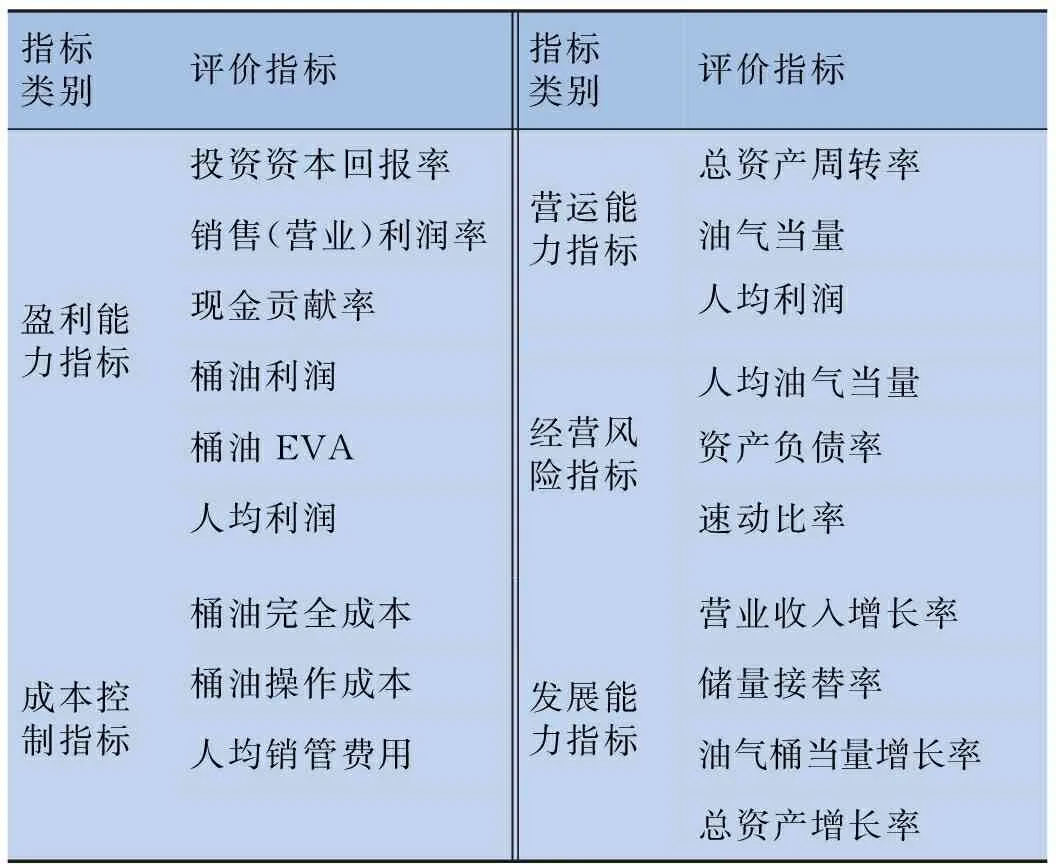

油田經營績效評價指標的選取是績效評價工作中的關鍵環節。對不同績效評價指標的取舍與指標權重的確定體現了油田對不同指標的重視程度,也體現了油田不同的經營策略。我國油田經營績效評價涉及指標主要包括五大類19個指標[8-12],見表1。不同油田不同年度的經營績效評價中,同類不同指標的選擇和不同類指標的偏重可能有所不同。

1.1.2指標權重的確定

綜合評價時,需要通過賦予各項指標不同的權重體現其對企業績效的貢獻大小。根據原始數據的來源不同,指標權重的確定方法可分主觀賦權法、客觀賦值法和主客觀結合的層次分析法[8]。有大量數據支撐時,選擇客觀賦權法;無數據支撐,但專家經驗非常重要時,選擇主觀賦權法;在需要歷史數據又要考慮專家意見時,采用層次分析法。

1.1.3評價指標的標準化

油田經營績效評價指標中,既包含價值量指標,又包含實物量指標,指標單位各不相同。因此要將單位不同指標相加減,還需要將指標標準化。本文選取直線型無量綱化方法中的閾值法進行經營績效評價指標的標準化。評價指標分正指標、負指標和適度指標。正指標是指指標值越大越好的指標,負指標相反,適度指標指與適度值越接近的指標。

表1油田常用經營績效評價指標

指標類別評價指標指標類別評價指標盈利能力指標投資資本回報率銷售(營業)利潤率現金貢獻率桶油利潤桶油EVA人均利潤營運能力指標經營風險指標總資產周轉率油氣當量人均利潤人均油氣當量資產負債率速動比率成本控制指標桶油完全成本桶油操作成本人均銷管費用發展能力指標營業收入增長率儲量接替率油氣桶當量增長率總資產增長率

正指標標準化公式:

(1)

負指標標準化公式:

(2)

適度指標標準化公式:

(3)

按照式(1)~(3)標準化后可得到不同經營績效指標標準值。標準化后的正指標隨指標值增大而增大,負指標會隨指標值增大而減小,適度指標隨指標值與適度值距離加大而減小,三種指標標準化后的取值范圍均在[0,1]之間。

1.2建立目標函數

目標函數:

(4)

2油田投資與經營績效評價指標關系

油田各項投資是一切經營績效產生的基礎。油田生產投資分為預探投資、油藏評價投資、新老區產能建設投資和老區改造投資,另外還包括附屬配套設施投資等。預探投資與油藏評價投資最終形成油田探明儲量,新老區產能建設投資將探明儲量形成油氣產量,產生經濟效益。

經營績效評價指標的計算主要基于油田當年經營活動形成的收益成本、產量等流量值,及資產、總人數等存量值。收益成本、產量等流量值與資產、總人數等存量值每年的增量均與當年或上幾年的各項投資有關。因此,研究油田各項投資與油田經營績效評價指標的關系,只需找出油田各項投資與流量值及存量值增量之間的內在函數關系即可。

油田每年流量值主要為收益成本,包括投資、成本、收入以及產量等實物流量。其中油田每年度各類投資是需要優化的目標;油田各類效益,包括價值效益(如銷售收入)與實物效益(如產量),均可以表示成投資的函數;油田成本則與投資及效益有關,可表示成投資與效益的函數。油田某一時點的存量值主要為資產負債。資產負債某一時點的存量值與上一年度資產或負債存量值及本年度投資資本化及投資中的借款比例有關,可以表示成上一年度存量值與投資及借款比例的函數。

分析可知,通過建立油田各類投資與其相應效益的關系,即可得到油田投資與經營績效評價指標的關系。

2.1油田投資與效益關系的建立

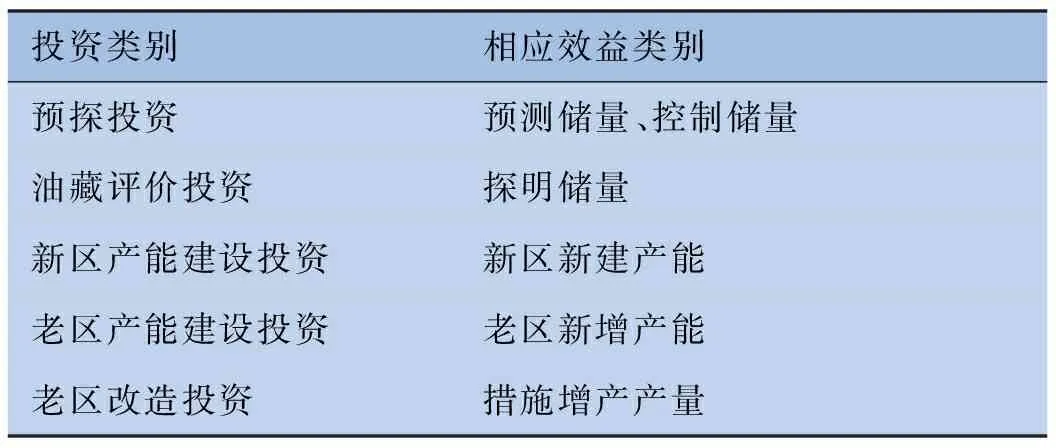

油田投資類型諸多,不同類型的投資產生的效益類型不同,不同類型投資與其產生效益的關系也不同。例如,預探投資形成預測與控制儲量,而新老區產能建設投資形成新建產能;預探投資與預測、控制儲量是復雜的非線性關系,而新老區產能建設投資與新建產能一般呈指數關系。因此,為更準確地表示油田投資與效益關系,應將投資與其產生的效益劃分為不同類型,根據投資與效益的因果關系,分別建立關系函數。

大多數油田投資包括預探投資、油藏評價投資、新老區產能建設投資、老區改造投資及油田管道鋪設和公用工程投資等。管道和公用工程等投資不產生效益,但作為油田輔助投資必須存在,不作為油田投資結構優化的目標,無需進行投資與效益關系研究,只作為本年度經營績效評價指標的計算基礎。其他類型投資及相應效益類別見表2。

油田每年的油氣產量由新老區新建、新增產能形成的油氣產量及老區改造措施產量構成。新區新建產能受已探明未開發儲量限制。

表2油田投資及相應效益類別劃分

投資類別相應效益類別預探投資預測儲量、控制儲量油藏評價投資探明儲量新區產能建設投資新區新建產能老區產能建設投資老區新增產能老區改造投資措施增產產量

上述油田投資及相應效益的關系可通過油田歷史數據,采用Eviews或SPSS等統計軟件進行回歸分析取得。由于油田的地質條件、油藏條件和地理環境等差別,同一類投資及效益的關系會有所不同,因此在對不同油田進行投資優化時要分別進行擬合。設油田投資為I,效益為E,則油田第i年第t類投資產生的效益可表示為(),第i年投資產生的總效益為)。

2.2投資與經營績效評價指標關系的建立

在上述油田投資與效益關系研究基礎上,計算公司未來年度流量與存量參數增量值,從而計算油田未來經營績效評價指標,建立投資與經營績效評價指標的關系。

對于存量參數,主要指油田資產及負債。其中每年資產增量與每年投資I及投資中資本化率相關,且油田各類投資的資本化率各不相同。設油田第i年年初資產為Si-1,第t類投資的資本化率為kt,則第i年年末油田總資產(Itkt)。每年負債增量與每年投資I及投資中的借款比例有關,設油田第i年初總負債Di-1,第i年投資的借款比例為kd,則第i年末油田總負債為It·kd。

除以上參數,油田還包括油田改造投資、油田管道鋪設和公用工程投資等的每年固定投資IF,則第i年總投資)。其他經營績效評價指標需要的流量與存量參數值均可以采用與成本、資產和負債相同的計算方法。

油田未來某年度的流量與存量參數增量均求出,經營績效評價指標即可根據投資、投資與效益關系及其他根據投資與效益計算的流量與存量參數值進行計算,表示為xi=f(Ii,Ei,Ci,Si,Di)。

3油田投資優化約束條件的確定

油田投資規模與結構優化過程中,需考慮兩方面制約因素:一為投資類約束,二為儲量資源類約束。

3.1投資類約束

投資類約束主要是每年總投資限額,不同類別投資年度總投資限額,每類投資與上一年度投資相比的增長率限制,總投資增長率限制,各年度各類投資額不為負限制。

(5)

(6)

(7)

(8)

(9)

如投資和增長率有最低值限制,還可在各約束條件中加入最低值限制。

3.2儲量資源類約束

儲量資源類約束是指油田新老區產能建設要受已探明未開發儲量的限制,其中新區產能建設的資源基礎為新區探明未開發儲量,老區新建產能的資源基礎為已開發區塊擴邊等新增探明儲量。

3.2.1新區建產儲量約束

新區新增探明儲量由油藏評價投資形成,可根據油藏評價投資及形成的探明儲量關系求得。由投資與效益關系研究可知,第i年的新增探明儲量為),新區產能建設投資為,其對應形成的新區新建產能為)。設截至目前的新區累積探明可采未開發儲量為N1,新區新建1 t產能需動用的可采儲量為Q1,新增探明儲量中的可采比例為r1(N1為油田實際數據,Q1、r1為歷史經驗數據),則新區建產儲量約束條件表示為:

(10)

(11)

3.2.2老區建產儲量約束

老區指油田已開發的區塊,由于擴邊等活動新增部分探明儲量,其新建產能就要受新增探明可采儲量的限制。由于儲量資源有限及探明程度的不斷加大,老區每年新增可采儲量呈逐漸遞減趨勢。為簡化計算,假設每年遞減率相同,均為D,設截止目前老區累計新增可采未開發儲量為N2,上一年老區新增可采儲量為N0,則第i年老區新增可采儲量表示為N0(1-D)i,老區產能建設投資為,老區新建產能為)。設老區新建1 t產能需要動用的可采儲量為Q2,則老區儲量資源約束條件表示為:

(12)

(13)

完整的非線性規劃模型如下:

(14)

自此,建立了完整的以油田經營績效最大化為優化目標的油田投資規模與結構優化模型,此模型為非線性規劃模型,可采用黃金分割法、罰函數法、插值法求解。

4油田投資規模與結構優化實例

某油田投資分預探投資、油藏評價投資、新區產能建設投資、老區產能建設投資和老區改造投資。根據油田各類投資及相應效益歷史數據,采用Eviews軟件擬合各類投資與效益關系如下:

預測儲量=5 275.56×當年投資增長率+

1.18×108×當年油氣預探投資倒數+

0.006 9×截至上年累計油氣預探投資

(15)

控制儲量=exp(7.02+5.32×106×當年油氣預探投資+

6.07×10-7×截至上年累計預探投資+

1 079.69×三年前預測儲量倒數)

(16)

探明儲量=exp{-2.02×exp(1/年份-2001)+

1.08×ln(上年預探投資)-

0.66×[ln(當年評價投資)-

ln(上年評價投資)]}

(17)

新區新建產能=exp(2.264+1.5×10-5×

新區產能建設投資)

(18)

老區新建產能=exp(1.614+2.7×105×

老區產能建設投資)

(19)

老區措施產量=措施投資/(-4 137.66+1.31×

措施投資-0.12×10-3×

措施投資2+3.8×10-9×措施投資3)

(20)

該油田經營績效評價指標見表3。

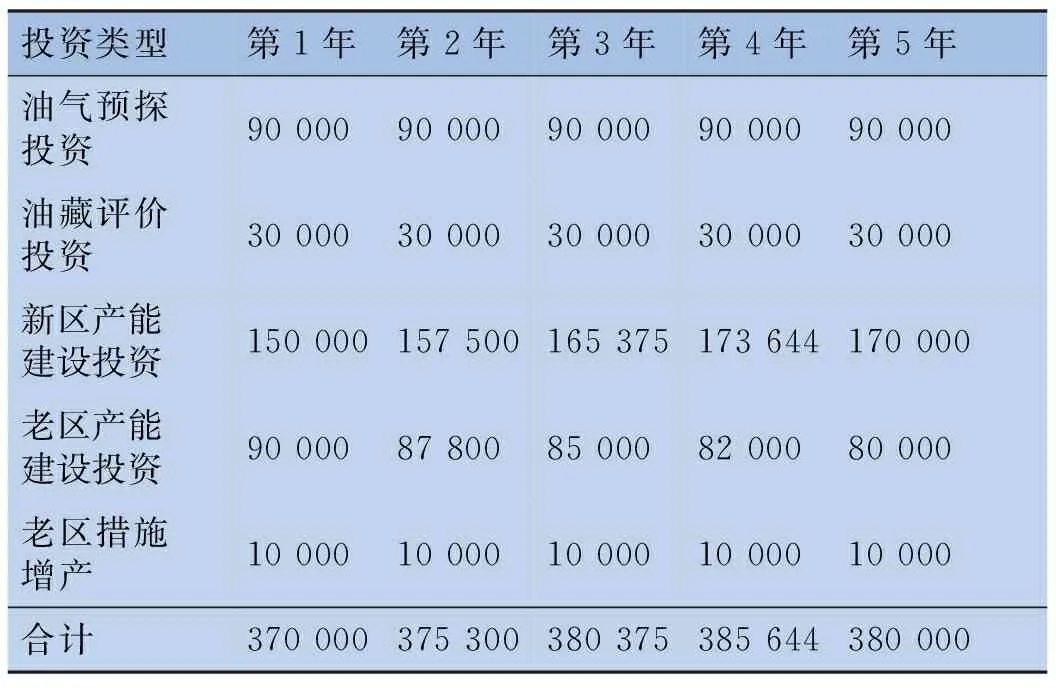

采用VBA編程技術,在Excel中使用逐步尋優法對該油田未來五年投資進行優化,結果見表4。

由表4可見,該油田老區投資效益好,優化過程中開發投資首先滿足老區產能建設投資,將老區新增儲量全部建成產能,其余開發投資落在新區;預探與油藏評價投資在保證新區產能建設所需探明儲量最小化的情況下,即預探投資形成的探明儲量得到最大化利用時,油田各項投資形成的總體經營績效最大。

表3某油田經營績效評價指標

指標名稱盈利能力指標成本控制指標營運能力指標經營風險指標發展能力指標投資資本回報率/()現金貢獻率/()桶油利潤/(美元·桶-1)桶油EVA/(元·桶-1)人均利潤/萬元桶油完全成本/(美元·桶-1)桶油操作成本/(美元·桶-1)人均銷管費用/萬元總資產周轉率/次油氣當量/萬桶資產負債率/()營業收入增長率/()儲量接替率/()油氣桶當量增長率/()總資產增長率/()權重10101010555551055555適度值----------50----最小100000300003000200000最大4030506004080251016000805043020

表4某油田未來五年投資優化結果萬元

投資類型第1年第2年第3年第4年第5年油氣預探投資9000090000900009000090000油藏評價投資3000030000300003000030000新區產能建設投資150000157500165375173644170000老區產能建設投資9000087800850008200080000老區措施增產1000010000100001000010000合計370000375300380375385644380000

5結論

本文基于油田各類未來投資規模與結構的規劃問題,采用非線性規劃方法,建立基于油田經營績效最大化戰略下的未來投資規模與結構優化方法和模型。模型中績效指標的權重,投資類別的劃分、經驗參數的取值均可以根據油田具體情況確定;投資與效益的關系根據油田自有數據求得,更加符合不同油田的實際情況,計算結果更加準確;模型中約束條件可根據油田具體情況相應添加或減少,油田投資規模與結構優化方法與模型適用于我國各類油田未來投資規模與結構的規劃問題。

實例驗證表明,投資規模與結構優化模型符合油田實際。優化結果可以反映油田各類投資效益情況及油田投資應傾向的投資類別,可以供油田制定各類投資策略及優化投資結構參照。

本文研究的油田投資規模與結構優化方法可以為油田的規劃計劃部門提供決策工具,為油田開展未來幾年的投資規劃提供科學的方法支持,保證油田投資的最優投資規模與結構,實現資源最優配置和資金最佳投向,提高投資效率,保障油田可持續發展和優化運營。

參考文獻:

[1] 全兆松.國外石油公司投資結構研究及中石化股份有限公司投資結構分析[J].經濟師,2003,15(7):164-166.

Quan Zhaosong. Study of Foreign Oil Investment Structure and Analysis of Investment Structure of Sinopec Corporation [J]. China Economist, 2003, 15 (7): 164-166.

[2] 陳玲麗,陳一君,林映光.基于模糊理論的石油工程項目投資決策優化研究[J].四川理工學院學報(自然科學版),2009,22(3):117-120.

Chen Lingli, Chen Yijun, Lin Yingguang. Research on the Optimization Investment Decision of Petroleum Engineering Project Based on Fuzzy Theory [J]. Journal of Sichuan University of Science & Engineering (Natural Science Edition), 2009, 22 (3): 117-120.

[3] 劉金蘭,陳麗華,郝建春.石油行業基于模糊決策理論的投資組合優化模型方法[J].工業工程,2005,8(4):74-76,101.

Liu Jinlan, Chen Lihua, Hao Jianchun. A Portfolio Model for Petroleum Industry Based upon Fuzzy Decision-making Theory [J]. Industrial Engineering Journal, 2005, 8 (4): 74-76,101.

[4] 劉福順,梁海云.運用目標規劃方法優化石油公司投資結構[J].西南石油學院學報,2001,23(5):67-69,76.

Liu Fushun, Liang Haiyun. Application of Objective Programming for the Optimal Investing Structure in Petroleum Company [J]. Journal of Southwest Petroleum Institute, 2001, 23 (5): 67-69, 76.

[5] 裘國泰,全兆松,劉洪波,等.中外大石油公司上中下游投資結構對比分析[J].國際石油經濟,2002,10(6):47-49.

Qiu Guotai, Quan Zhaosong, Liu Hongbo, et al. Comparison and Analysis of Investment Structures Used for Upstream,Middle-stream and Downstream Businesses by Major Chinese

and Foreign Oil Companies [J]. International Petroleum Economics, 2002, 10 (6): 47-49.

[6] 趙厚學,賈士超.中外石油公司上中下游投資結構對比分析[J].經濟師,2002,14(5):288-289.

Zhao Houxue, Jia Shichao. Comparison and Analysis of Investment Structures Used for Upstream, Middle-stream and Downstream Businesses by Chinese and Foreign Oil Companies [J]. China Economist, 2002, 14 (5): 288-289.

[7] 呂文靜.追求投資結構更優化——中外石油公司投資結構對比[J].中國石油企業,2005,11(1):130-132.

Lü Wenjing. Comparison on Investment Structure Between Domestic Oil Companies and Their Counterparts [J]. China Petroleum Enterprise, 2005, 11 (1): 130-132.

[8] 殷冬青.石油石化企業經營績效綜合評價指標體系與評價方法[J].國際石油經濟,2007,15(4):53-57.

Yin Dongqing. A Comprehensive Index of Indicators for Evaluating Petroleum & Petrochemical Enterprise’s Performance [J]. International Petroleum Economics, 2007, 15 (4): 53-57.

[9] 彭賢強,張寶生,殷冬青,等.石油石化企業經效指標設計及綜合評價研究[J].中國管理科學,2007,15(增刊1):687-690.

Peng Xianqiang, Zhang Baosheng, Yin Dongqing, et al. Research on Index System Design and Comprehensive Evaluation of Petroleum & Petrochemical Enterprise Performance [J]. Chinese Journal of Management Science, 2007, 15 (Suppl 1): 687-690.

[10] 徐經長,唐圣林.石油石化企業業績評價指標體系的構建[J].經濟理論與經濟管理,2003,(11):41-45.

Xu Jingchang, Tang Shenglin. Construction of Evaluation System of Petroleum and Petrochemical Enterprise Performance [J]. Economic Theory and Business Management, 2003, (11): 41-45.

[11] 霍凱琳.石油石化行業上市公司績效評價實證研究[J].科學決策,2013,19(10):45-62.

Huo Kailin. Empirical Study on the Petroleum and Petrochemical Industry’s Performance Evaluation [J]. Scientific Decision-Making, 2013, 19 (10): 45-62.

[12] 吳枚,韓文秀,林盛.石油公司投資組合優化模型研究[J].數學的實踐與認識,2003,33(4):13-21.

Wu Mei, Han Wenxiu, Lin Sheng. Study on Portfolio Model in Petroleum Enterprises [J]. Mathematics in Practice and Theory, 2003, 33 (4): 13-21.

收稿日期:2015-11-25

基金項目:國家社會科學基金重大項目(11 & ZD 164);國家高技術研究發展計劃(863計劃)項目(2009 AA 063407)

作者簡介:朱力揮(1970-),男,江蘇邗江人,高級工程師,博士研究生,主要從事油氣田基礎建設和管理工作。

DOI:10.3969/j.issn.1006-5539.2016.03.023