中國P2P平臺聲譽與服務(wù)費用的關(guān)系研究

2016-07-21 02:01:15孫柔嘉

產(chǎn)經(jīng)評論 2016年3期

黃 玲 孫柔嘉

?

中國P2P平臺聲譽與服務(wù)費用的關(guān)系研究

黃玲孫柔嘉

[摘要]成熟市場中良好聲譽的P2P平臺收取較高的服務(wù)費用是保證P2P市場有效性的重要機制,是提高資金借貸服務(wù)水平、建立和維護平臺聲譽的有效激勵。利用網(wǎng)貸之家平臺公布的P2P平臺月度評級數(shù)據(jù)來檢驗中國P2P平臺聲譽與服務(wù)費用之間的關(guān)系。結(jié)果顯示:中國P2P平臺聲譽與服務(wù)費用的關(guān)系呈現(xiàn)顯著的負相關(guān)性。聲譽機制作用不佳既反映了中國P2P市場不成熟的現(xiàn)狀,也顯示出該機制對平臺激勵和約束的有限性,不利于平臺服務(wù)定價機制的有效形成。因此,需要盡快建立與平臺服務(wù)價格相匹配的聲譽機制。

[關(guān)鍵詞]P2P; 平臺聲譽; 服務(wù)費用

一引言

P2P網(wǎng)絡(luò)借貸(Peer to Peer Lending)是互聯(lián)網(wǎng)金融背景下的一種創(chuàng)新借貸形式,它不以銀行等金融機構(gòu)為中介,借貸雙方直接通過平臺完成交易。P2P滿足了不受正規(guī)金融機構(gòu)青睞的部分貸款客戶群體的需求,同時也為社會閑置資金提供了一種新的投資渠道。

與傳統(tǒng)金融機構(gòu)充當(dāng)?shù)男庞弥薪榻巧煌琍2P平臺扮演的主要是信息中介的角色。相較于以往的投融資渠道,在P2P平臺上,投資人對借款人的信息有更充分的了解,一定程度上緩解了借貸過程中信息不對稱問題。然而,除了信息中介之外,在整個借款過程中,P2P平臺負責(zé)運作信息收集、分析和信息傳遞流程,因此平臺還承擔(dān)著信息認證這一重要職能。借款人擁有關(guān)于自己信用狀況、資金用途、還款來源、抵押質(zhì)押物等信息,但是投資者沒有能力去獲知或者說是準(zhǔn)確獲知這些信息。如果借款人可以無成本地向投資者進行信息傳遞,那么資金借貸市場上的信息不對稱及由此而導(dǎo)致的“逆向選擇”問題可以較好地得到解決。然而,借款人和投資人的分散性使其信息匹配效率較低,從而無法實現(xiàn)投融資有效對接。借助可信任的第三方來傳遞信息,進而甄別信息真?zhèn)螌⒂欣谕度谫Y雙方資源配置效率提升。P2P平臺正是契合這一需求的“認證中介”。

在一個成熟的市場中,P2P平臺要充分發(fā)揮認證中介的職能,平臺的聲譽起到關(guān)鍵作用。基于對自身聲譽和未來收入的考慮,聲譽越高的平臺會傾向于控制風(fēng)險,更多地承接穩(wěn)健型借貸業(yè)務(wù)。從投資者的角度,對于聲譽越高的平臺公布的借款信息會更加信任,相對的,借款人也能在滿足自己融資需求的同時將融資成本控制在一個合理的水平。可見,平臺聲譽是P2P平臺發(fā)揮認證中介職能、緩解資金借貸市場信息不對稱的基礎(chǔ)。

然而,為了建立并維護聲譽,平臺必須進行嚴(yán)格的盡職調(diào)查,這將產(chǎn)生比其他平臺更高的成本。作為補償,聲譽越高的平臺傾向于制定較高的服務(wù)費用,從而在彌補成本的同時,也為平臺重視聲譽提供有效動力。這一推論可以從Booth和Smith(1986)[1]的研究中得到支持。他們認為證券承銷商收取的承銷服務(wù)費用主要是補償自身作為第三方向投資者傳遞有關(guān)發(fā)行方信息的費用,它既是發(fā)行企業(yè)價值不確定性的增函數(shù),也是承銷商聲譽的增函數(shù)。即是說,在一個成熟的金融市場中,P2P平臺的聲譽越高,在緩解信息不對稱方面的作用就越強,因而其服務(wù)費用的市場定價相應(yīng)會更高。這一聲譽定價機制既能促進平臺重視聲譽維護和提升資金借貸服務(wù)水平(比如提高信息質(zhì)量),更重要的是,它可以成為保障P2P平臺市場有效性的一個重要機制。

中國的P2P市場是否也遵循這一規(guī)律?網(wǎng)絡(luò)借貸市場中平臺的聲譽和服務(wù)費用的關(guān)系究竟如何?本文利用網(wǎng)貸之家網(wǎng)站中每月公布的P2P平臺評級數(shù)據(jù)和各項積分指數(shù)(2014年1月至2015年2月)對我國P2P平臺聲譽與服務(wù)費用之間的關(guān)系進行實證檢驗,進而提出相應(yīng)對策建議,以促進我國P2P市場的健康發(fā)展。

二相關(guān)研究評述

美國著名學(xué)者Fama(1980)[2]最早將“聲譽”引入經(jīng)濟學(xué)領(lǐng)域,他提出經(jīng)理們會將聲譽等作為一種外部市場壓力從而促使自己努力工作。Kreps和Wilson(1982)[3]、Kreps et al.(1982)[4]、Holmstr?m(1999)[5]等也指出,受到未來長期收益的影響,在多次重復(fù)進行的交易中,經(jīng)營者將會對聲譽予以高度關(guān)注,付出更好的勞動。關(guān)于聲譽的大量研究還發(fā)現(xiàn),良好的聲譽可以為經(jīng)濟行為人帶來較高的聲譽收益,例如為企業(yè)吸引到更加優(yōu)秀的員工(Vergin和Qoronfleh,1998)[6]、獲得相對價格優(yōu)勢(Shapiro,1983[7];Deephouse,1997[8])以及減少交易成本(Greif,1989)[9]、提高財務(wù)業(yè)績(Roberts和Dowling,2002)[10]、降低經(jīng)營風(fēng)險(Orlitzky和Benjamin,2001)[11]等。

不僅如此,研究人員對虛擬企業(yè)聲譽機制的研究表明,在網(wǎng)絡(luò)環(huán)境下,聲譽機制依然發(fā)揮作用。McDonald和Slawson(2002)[12]、Brown和Morgan(2006)[13]等針對美國eBay的研究結(jié)果顯示,賣家聲譽對拍賣價格有顯著的正向作用,而且差評對價格的影響比好評更大。國內(nèi)李維安等(2007)[14]對淘寶網(wǎng)網(wǎng)上交易的研究也得出類似結(jié)論。可見,基于網(wǎng)絡(luò)建立的企業(yè)也愿意提供高質(zhì)量的產(chǎn)品從而能以較高的價格銷售,即存在一個聲譽“溢價”。

P2P網(wǎng)貸平臺同樣基于網(wǎng)絡(luò)技術(shù)建立并運營,但由于聚集于平臺雙邊的交易主體和交易對象較之于傳統(tǒng)產(chǎn)品市場有較大差異,聲譽機制存在“溢價”的作用規(guī)則不能簡單適用,需要對此進行專項研究。然而,由于P2P網(wǎng)貸平臺發(fā)展時間較短,現(xiàn)有相關(guān)研究主要集中在對P2P網(wǎng)貸平臺的運營比較、風(fēng)險控制、制度建設(shè)等方面。

在有關(guān)P2P平臺的運營狀況和職能作用的研究中,廖鵬(2015)[15]認為P2P平臺作為信息服務(wù)的中介機構(gòu),有效緩解了我國中小微企業(yè)和中低層收入者的融資問題。而傅一帆(2015)[16]的研究表明,社會網(wǎng)絡(luò)在P2P網(wǎng)貸平臺的運行過程中釋放了重要信號,可以顯著緩解借貸過程中的信息不對稱問題。這與Lin et al.(2013)[17]的研究結(jié)果類似,他們指出社交網(wǎng)絡(luò)能提高融資成功率和降低融資成本,并減小事后違約率。由于P2P平臺在我國的發(fā)展缺乏健全的網(wǎng)絡(luò)監(jiān)管和社會信用體制,因此在債權(quán)人利益方面存在潛在風(fēng)險(趙精武,2013)[18],如果借款人的違約行為未得以及時遏制,P2P網(wǎng)貸行業(yè)的聲譽風(fēng)險就會增加(官大飚,2012)[19]。而杜峰(2013)[20]也指出,我國的P2P平臺存在準(zhǔn)入門檻低、無行業(yè)標(biāo)準(zhǔn)、無機構(gòu)監(jiān)管等“先天”和“后天”的不足,從而導(dǎo)致以平臺跑路和倒閉現(xiàn)象為表征的行業(yè)風(fēng)險劇增。

鑒于此,一些學(xué)者圍繞P2P網(wǎng)貸風(fēng)險控制制度建設(shè)問題進行討論,并提出相應(yīng)的對策建議。例如,劉繪和沈慶劼(2015)[21]在參考美英兩國監(jiān)管經(jīng)驗的基礎(chǔ)上,提出我國應(yīng)采取以消費者保護為核心的行為監(jiān)管,制定過程控制式監(jiān)管規(guī)則。趙楠(2013)[22]則認為促進P2P網(wǎng)絡(luò)借貸良性發(fā)展的關(guān)鍵在于高度的行業(yè)自律。然而,更多學(xué)者贊同信任機制是控制P2P 網(wǎng)貸平臺風(fēng)險的一項重要制度(尤瑞章和張曉霞,2010[23];盧馨和李慧敏,2015[24]等)。

從上述研究現(xiàn)狀來看,聲譽理論在公司治理、證券承銷方面的研究中已較普遍,網(wǎng)購虛擬企業(yè)研究中也有所涉及。聲譽機制在我國P2P平臺中的作用研究主要集中在信任機制研究方面,體現(xiàn)在風(fēng)險控制應(yīng)對措施上,鮮有關(guān)于聲譽機制在P2P平臺中應(yīng)用的獨立研究,將其與服務(wù)費用聯(lián)系起來的關(guān)系研究則更少,本文旨在這方面進行探討。

三中國P2P平臺運行模式與服務(wù)費用的基本情況

(一)中國P2P平臺運行模式

中國P2P網(wǎng)絡(luò)借貸平臺的經(jīng)營模式主要采用純線上型(如拍拍貸)、線上線下結(jié)合型(如翼龍貸)以及債權(quán)轉(zhuǎn)讓型(如宜信)。但基本的運行模式都相似,即以互聯(lián)網(wǎng)平臺作為中介連接資金借貸雙方,借款者發(fā)布借款信息,投資者根據(jù)發(fā)布的信息自主決定是否投標(biāo)以及投標(biāo)的金額或期限,從而形成資金供需的匹配。借款者依據(jù)協(xié)定的利率以及期限等歸還貸款,投資者到期后收回本金并得到利息報酬。雖然這種形式下的約定利率通常會高于銀行貸款利率,但其低門檻和高效率使得中小微企業(yè)貸款變得更加切實可行。

(二)中國P2P平臺盈利模式和服務(wù)費用的基本情況

在盈利模式上,由借款人支付的、占借款金額一定比例的交易費用(傭金)是P2P平臺收益的主要來源,交易費用占借款金額的比例范圍從最低2%到最高25%不等。

服務(wù)費用的收取規(guī)則上,各平臺之間存在差異,但核心組成部分都較為相似。本文以中國第一家P2P網(wǎng)絡(luò)借貸平臺拍拍貸(www.ppdai.com)費用收取標(biāo)準(zhǔn)為例來進行詳述。拍拍貸的營收來源分為兩大類:一類為常規(guī)收費,即面向投資者和借款人的服務(wù)性費用,另一類則來自于逾期費用和補償。具體費率見表1:

數(shù)據(jù)來源:拍拍貸官方網(wǎng)站。

四研究假設(shè)與模型設(shè)計

(一)研究假設(shè)

在成熟市場的社會生活實踐與經(jīng)濟交往過程中,具有良好聲譽的交易主體可以在很大程度上減少建立契約涉及的談判、執(zhí)行及維護成本,甚至還可能獲得更多的利潤商機。在網(wǎng)貸行業(yè)中,聲譽越高的P2P平臺,收集和分析借款人的信息能力越強,不僅有助于借款人控制融資成本,也能幫助投資者發(fā)現(xiàn)合適的投資標(biāo)的、減少壞賬風(fēng)險,提供高質(zhì)量的資金借貸信息服務(wù),因此,其收取的服務(wù)費用也應(yīng)越高。

研究假設(shè):成熟市場環(huán)境下P2P平臺的聲譽和服務(wù)費用正相關(guān),即平臺聲譽越高,收取的服務(wù)費用率也越高。

(二) 回歸模型的構(gòu)建

平臺聲譽是影響平臺服務(wù)費用收取的重要因素,但服務(wù)費用的高低還受平臺投資者和借款人的數(shù)量即平臺的人氣、平臺的平均綜合收益率、財務(wù)杠桿控制水平、資產(chǎn)負債的分散程度、平臺的信息透明化程度、平臺標(biāo)的的流動性水平等因素影響。要準(zhǔn)確判斷平臺聲譽對服務(wù)費用影響的大小,就必須綜合考慮服務(wù)費用的其他影響因素。由此,我們構(gòu)建如下多元線性回歸模型:

feei=β0+β1reputi+β2populi+β3yieldi+β4filevi+β5diveri+β6transi+β7liquii+εi

其中,feei為衡量平臺i服務(wù)費用率的標(biāo)準(zhǔn)化指標(biāo)。由于每家P2P平臺服務(wù)費用項目設(shè)定不同、收費標(biāo)準(zhǔn)不一,要設(shè)定一個可以統(tǒng)一衡量平臺服務(wù)費用率的變量十分困難,因此本文將平臺服務(wù)費用率的具體數(shù)值定為feei=平臺i的營收積分/成交量積分。營收積分衡量平臺可能的營業(yè)收入,而成交量積分則表征平臺實際成交數(shù)量。

reputi為平臺i的聲譽值,本文將平臺的聲譽定義為借貸雙方對平臺的信任程度,以平臺i的品牌積分為表征。品牌積分是網(wǎng)貸之家網(wǎng)站用以衡量平臺知名度的一個重要指標(biāo),其積分數(shù)值與平臺知名度呈正相關(guān)關(guān)系,對網(wǎng)貸平臺發(fā)展指數(shù)評級具有最大的貢獻權(quán)重*資料來源:網(wǎng)貸之家網(wǎng)站公布的《網(wǎng)貸平臺發(fā)展指數(shù)評級指標(biāo)細則》中將品牌積分定義為“用于表征平臺知名度的指標(biāo),數(shù)值越高表明平臺的知名度越高、越能得到出借人的認可”,同時賦予其最大為18%的權(quán)重來計算平臺的發(fā)展指數(shù)。http://bbs.wdzj.com/thread-139449-1-1.html。,因此,將其作為平臺聲譽的衡量指標(biāo)有一定合理性。事實上,袁小龍(2014)[25]在構(gòu)建基于制度的信任影響模型中也采用了該指標(biāo)來衡量平臺聲譽。

populi為平臺i的人氣指標(biāo),具體數(shù)值為平臺i的人氣積分;yieldi為平臺i的綜合收益率,采用平臺i的收益積分來表征;filevi為平臺i的財務(wù)杠桿控制水平,用平臺i的杠桿積分來代表;diveri為平臺i的資產(chǎn)負債分散程度,具體數(shù)值為平臺i的分散度積分;transi為平臺i的信息透明化程度,liquii為平臺i標(biāo)的的流動性水平,分別采用平臺i的透明度積分和流動性積分來衡量。

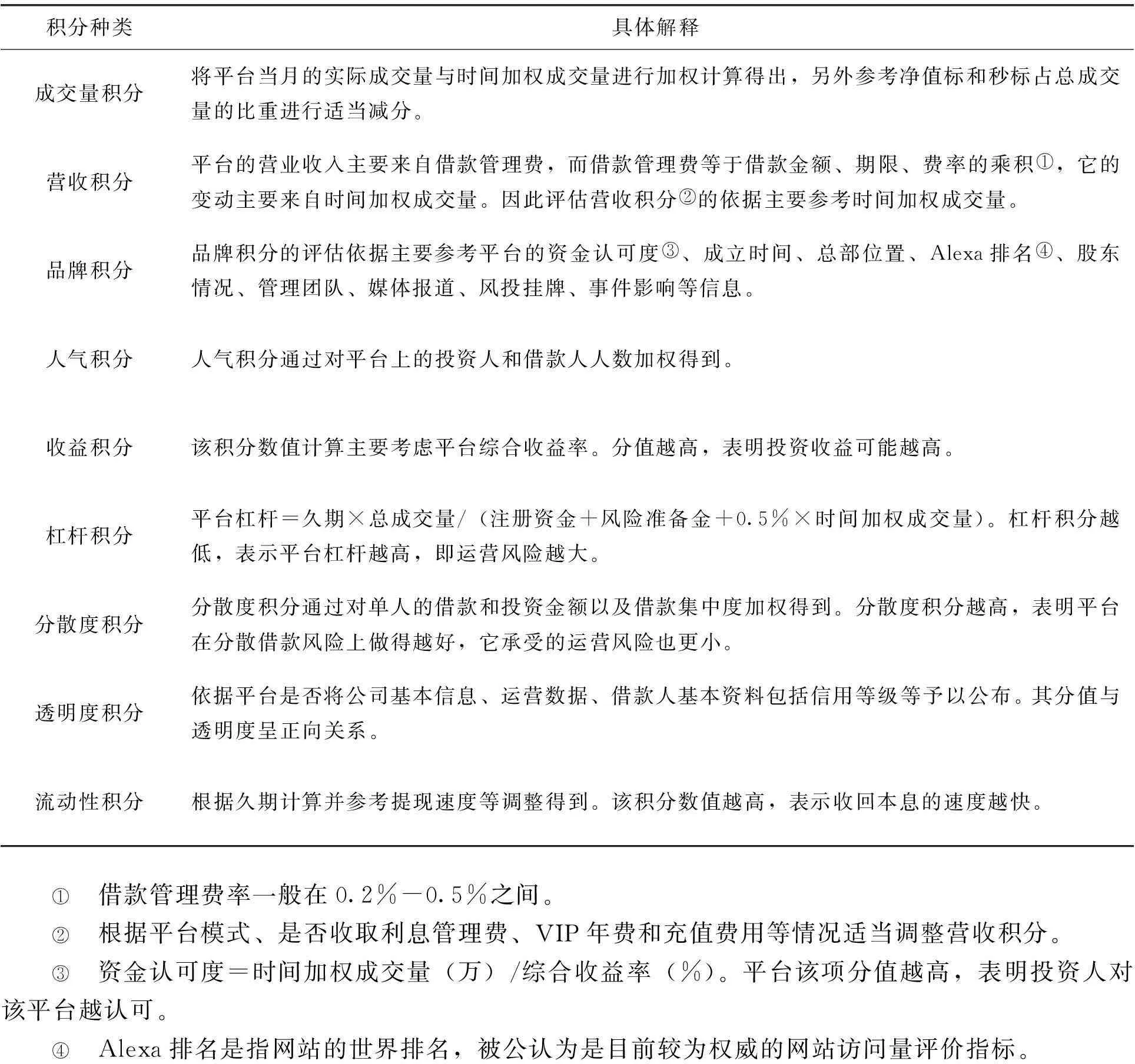

以上各項積分的數(shù)據(jù)來源于網(wǎng)貸之家網(wǎng)站每月公布的平臺評級指標(biāo)下的二級指標(biāo),各項積分的具體說明如表2所示。

表2 各項積分簡要說明

注:以上積分具體衡量標(biāo)準(zhǔn)由網(wǎng)貸之家制定。網(wǎng)貸之家運用這些指標(biāo),用層次分析法給予它們不同權(quán)重,然后加權(quán)平均得出綜合指數(shù)。

(三)樣本數(shù)據(jù)及變量的描述性統(tǒng)計

我們選取了網(wǎng)貸之家2014年1月至2015年2月之間每月公布的較為完整的23家P2P平臺的評級數(shù)據(jù),得到322個樣本觀測值。各項統(tǒng)計指標(biāo)的基本情況見表3。

表3 我國P2P平臺聲譽與服務(wù)費用關(guān)系研究模型變量描述

(續(xù)上表)

變量名稱樣本量平均值標(biāo)準(zhǔn)差最小值最大值平臺平均綜合收益率32250.34059.826020.7983.73平臺財務(wù)杠桿控制水平32249.609320.43635.00100.00資產(chǎn)負債分散程度32248.928716.963315.7790.51平臺信息透明化程度32249.191313.911713.4180.00平臺標(biāo)的流動性水平32267.923720.504920.17100.00

從表3可以看出,平臺服務(wù)費用率的變動幅度相當(dāng)大,樣本均值為0.8968,而最小值只有0.0107,最大值達到1.3538。在比較解釋變量的離散程度時,平臺聲譽變量的波動性并不是最顯著的,財務(wù)杠桿控制水平、資產(chǎn)負債分散程度、平臺標(biāo)的流動性水平等變量的波動性更強。這一特征也可以從平臺聲譽的最小值和最大值形成的分布區(qū)間得到體現(xiàn):相比平臺聲譽的最小值(25.45)和最大值(94.21),樣本中平臺財務(wù)杠桿控制水平變量的最小值只有5,而最大值達到了100。基于這些描述性特征可以推測,表征平臺聲譽的平臺品牌積分指標(biāo)居于一個更窄的變動區(qū)間中,可能并未與平臺服務(wù)費用率同步變動。

五實證分析

(一)平臺聲譽對平臺服務(wù)費用率影響的實證檢驗

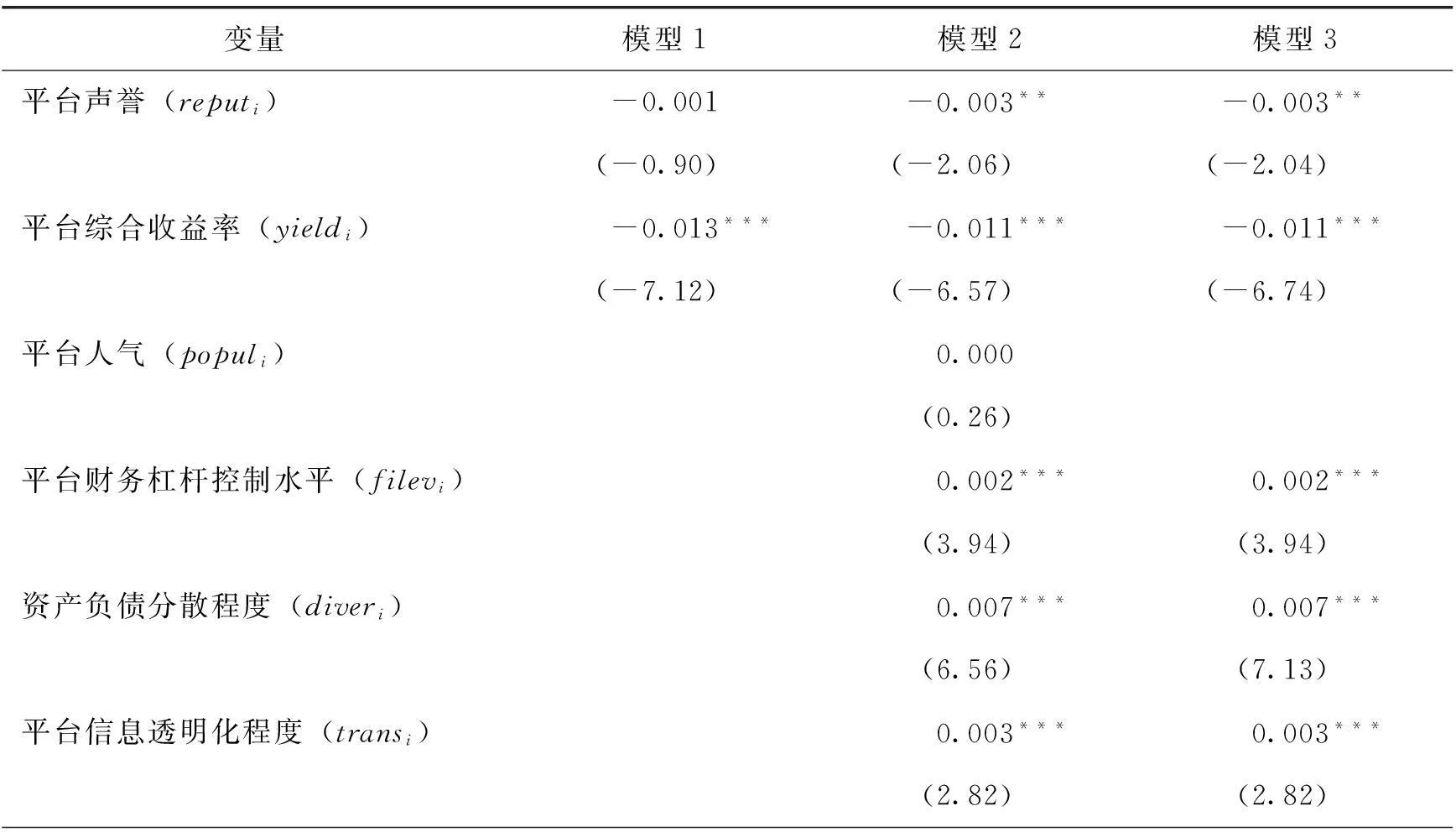

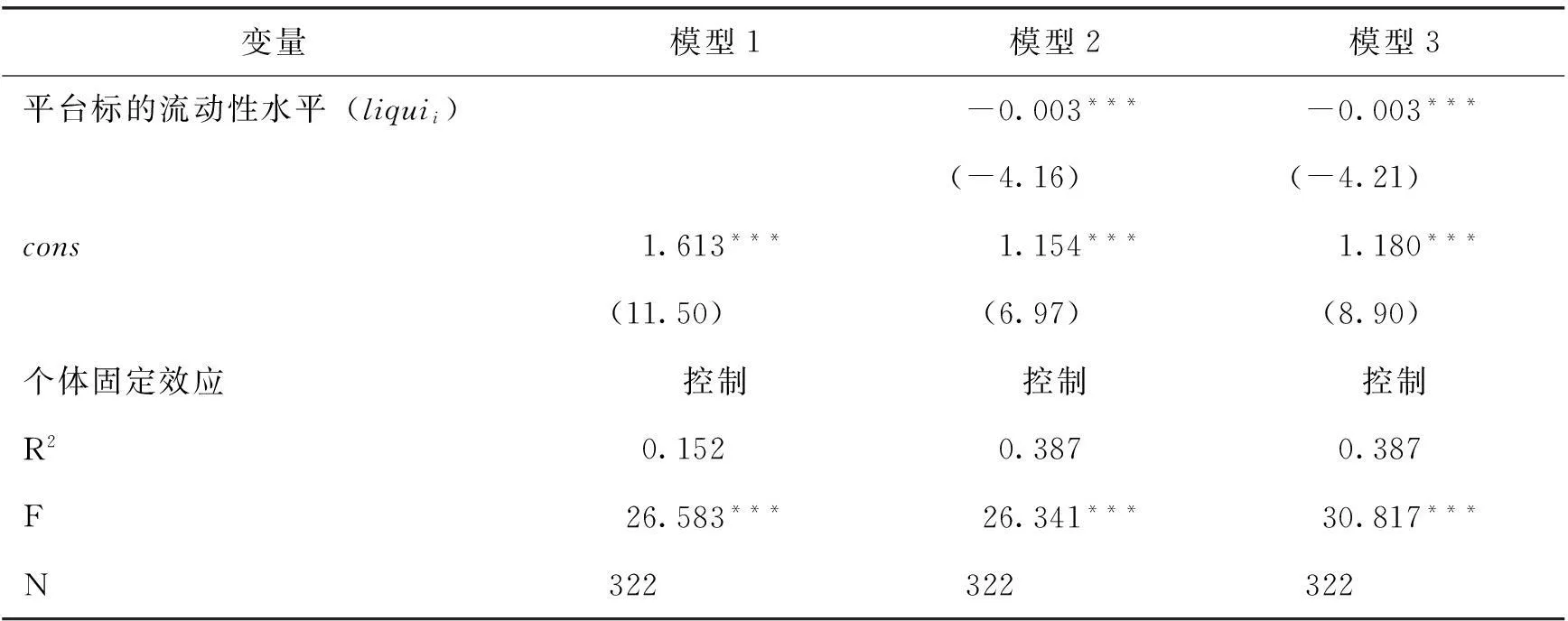

本文采用面板數(shù)據(jù)的固定效應(yīng)模型對2014年1月至2015年2月間影響我國23家P2P平臺服務(wù)費用率的各因素進行回歸分析。為了更清晰地理解,在控制了其他因素的情況下,平臺聲譽如何影響平臺服務(wù)費用率,本文將控制變量分批代入回歸方程,形成模型1-模型3,如表4所示。

表4 平臺聲譽對平臺服務(wù)費用率影響模型的回歸結(jié)果

(續(xù)上表)

變量模型1模型2模型3平臺標(biāo)的流動性水平(liquii)-0.003***-0.003***(-4.16)(-4.21)cons1.613***1.154***1.180***(11.50)(6.97)(8.90)個體固定效應(yīng)控制控制控制R20.1520.3870.387F26.583***26.341***30.817***N322322322

注:括號內(nèi)的數(shù)值為t值;*** 、**、*分別表示在1%、5%、10%的水平下顯著。

從回歸結(jié)果中的R2和F值可以看到,模型3的回歸結(jié)果最為理想,因此本文著重解釋模型3的回歸結(jié)果。

實證結(jié)果顯示,除平臺人氣指標(biāo)未能通過顯著性檢驗外,其他變量都對平臺服務(wù)費用收取產(chǎn)生了顯著的影響。其中平臺的財務(wù)杠桿控制水平、資產(chǎn)負債的分散程度和信息的透明化程度三個指標(biāo)與服務(wù)費用呈現(xiàn)顯著的正相關(guān)性,與預(yù)期一致。因為平臺的資金杠桿越小,資產(chǎn)負債越分散,平臺承受的運營風(fēng)險越低。但這也對平臺的運營能力和風(fēng)險控制水平提出了更高的要求,服務(wù)費用相應(yīng)會更高。平臺的信息公開透明化程度越高,越有利于投資者判斷和篩選借款信息,增強對平臺的信任感,借款人可能獲得更有利于自己的融資成本,因此服務(wù)費用會隨之提高。

流動性與服務(wù)費用的負相關(guān)性符合常理。一個平臺的流轉(zhuǎn)標(biāo)的越多或者債權(quán)轉(zhuǎn)讓越容易,負債的期限就可以縮短,對平臺的期限匹配等管理要求就更低,因此費用相應(yīng)較低。值得注意的是,綜合收益率對服務(wù)費用率產(chǎn)生了負影響且在1%的水平下顯著,說明當(dāng)前中國P2P行業(yè)中高收益高風(fēng)險平臺的服務(wù)費用率相對較低。這一結(jié)果從另一角度表明,高收益P2P平臺的服務(wù)質(zhì)量可能更容易向低標(biāo)準(zhǔn)、低水平化演變,從而更有可能導(dǎo)致違約頻發(fā)甚至是平臺倒閉。

在控制其他變量對平臺服務(wù)費用影響的前提下,實證檢驗結(jié)果顯示:在5%的顯著水平下,平臺聲譽與服務(wù)費用呈顯著的負相關(guān)性,說明平臺的聲譽機制并沒發(fā)揮作用,平臺的聲譽價值在中國P2P市場中沒有得到充分體現(xiàn)。這與本文在成熟市場前提下對平臺聲譽與服務(wù)費用關(guān)系做出的假設(shè)并不相符。

(二)穩(wěn)健性檢驗

為了檢驗上述結(jié)果的穩(wěn)健性,減少平臺聲譽與其他變量之間的相互干擾,本文進一步采用工具變量法,先用平臺的財務(wù)杠桿控制水平、資產(chǎn)負債的分散程度、信息的透明化程度和標(biāo)的流動性水平等變量擬合平臺聲譽,再將其和平臺綜合收益率代入兩階段回歸模型,估計平臺聲譽對服務(wù)費用率的影響系數(shù),并根據(jù)模型2的回歸結(jié)果適當(dāng)變動工具變量。

得到的穩(wěn)健性檢驗結(jié)果表明*穩(wěn)健性檢驗具體結(jié)果如有興趣可向作者索取。,在1%的顯著水平下平臺聲譽與服務(wù)費用呈顯著的負相關(guān)性,而且回歸系數(shù)的絕對值相對模型3的回歸結(jié)果絕對值來說更大,說明平臺的聲譽機制并沒發(fā)揮作用,平臺的聲譽價值在中國P2P市場中沒有得到充分體現(xiàn)。與固定效應(yīng)模型的估計結(jié)果一致。

六結(jié)論和政策建議

中國P2P平臺聲譽與服務(wù)費用的關(guān)系并不如理論預(yù)期的那樣呈正相關(guān)性,而是表現(xiàn)出顯著的負相關(guān)關(guān)系。這反映了當(dāng)前中國的P2P網(wǎng)絡(luò)借貸市場還遠未成熟,平臺的聲譽機制還未發(fā)揮應(yīng)有的作用,聲譽價值未能充分體現(xiàn)。聲譽機制的失效意味著優(yōu)良聲譽對應(yīng)較高服務(wù)費用這一信號機制的失效。若這一趨勢不加以改善,平臺可能缺乏動力繼續(xù)建立和維護良好的聲譽,這無疑會給情況本已十分復(fù)雜的P2P市場的治理雪上加霜,不利于中國P2P行業(yè)的規(guī)范健康發(fā)展。

鑒于此,盡快完善中國P2P平臺企業(yè)的聲譽機制,建立對平臺聲譽準(zhǔn)確反應(yīng)的服務(wù)價格形成機制,將對P2P市場的健康發(fā)展、穩(wěn)定成熟、市場結(jié)構(gòu)優(yōu)化和行業(yè)規(guī)范發(fā)展具有十分重要的意義。由此提出以下建議:(1)建立具有一定公信力和實力的P2P平臺評級機構(gòu)。這些評級機構(gòu)需對平臺的運營管理、信息分析等做出專業(yè)公正的判斷,從而為平臺聲譽機制的實現(xiàn)打下堅實基礎(chǔ)。(2)探索建立有效的P2P平臺聲譽機制。可以參照傳統(tǒng)金融市場的實踐經(jīng)驗,從平臺長足發(fā)展、行業(yè)自律等角度激勵平臺建立和維護自身聲譽,規(guī)范平臺行為,在保護投資者利益的同時也使自身利益得以提高。

[參考文獻]

[1] Booth, J., Smith, R.. Capital Raising, Underwriting and the Certification Process[J].JournalofFinancialEconomics, 1986, 15(1-2): 261-281.

[2] Fama, E. F.. Agency Problems and the Theory of the Firm[J].JournalofPoliticalEconomy, 1980, 88(2): 288-307.

[3] Kreps, D. M., Wilson, R.. Reputation and Imperfect Information[J].JournalofEconomicTheory, 1982, 27(2): 253-279.

[4] Kreps, D. M., Milgrom, P., Roberts, J.. Rational Cooperation in the Finitely-repeated Prisoners’ Dilemma[R]. Stanford Univ Ca Inst for Mathematical Studies in The Social Sciences, 1982.

[5] Holmstr?m, B.. Managerial Incentive Problems: A Dynamic Perspective[J].TheReviewofEconomicStudies, 1999, 66(1): 169-182.

[6] Vergin, R. C., Qoronfleh, M.W.. Corporate Reputation and the Stock Market[J].BusinessHorisons, 1998, 41(1): 19-26.

[7] Shapiro, C.. Premiums for High Quality Products as Returns to Reputations[J].QuarterlyJournalofEconomics, 1983, 98(4): 659-679.

[8] Deephouse, D. L.. How Do Reputations Affect Corporate Performance?: The Effect of Financial and Media Reputations on Performance[J].CorporateReputationReview, 1997, 1(1): 68-72.

[9] Greif, A.. Reputation and Coalitions in Medieval Trade: Evidence on the Maghribi Traders[J].TheJournalofEconomicHistory, 1989, 49(4): 857-882.

[10] Roberts, P. W., Dowling, G. R.. Corporate Reputation and Sustained Superior Financial Performance[J].StrategicManagementJournal, 2002, 23(12): 1077-1093.

[11] Orlitzky, M., Benjamin, J. D.. Corporate Social Performance and Firm Risk: A Meta-analytic Review[J].BusinessandSociety, 2001, 40(4): 369-396.

[12] McDonald, C. G., Slawson, V. C.. Reputation in an Internet Auction Market[J].EconomicInquiry, 2002, 40(4): 633-650.

[13] Brown, J., Morgan, J.. Reputation in Online Auctions: The Market for Trust[J].CaliforniaManagementReview, 2006, 49(1): 61-81.

[14] 李維安, 吳德勝, 徐皓. 網(wǎng)上交易中的聲譽機制——來自淘寶網(wǎng)的證據(jù)[J]. 南開管理評論, 2007, 10(5): 36-46.

[15] 廖鵬. 金融中介理論視角下P2P借貸平臺中介職能研究[D]. 杭州: 浙江財經(jīng)大學(xué), 2015.

[16] 傅一帆. 社會網(wǎng)絡(luò)視角的P2P平臺機制設(shè)計研究[D]. 杭州: 浙江大學(xué), 2015.

[17] Lin, M., Prabhala, N. R., Viswanathan, S.. Judging Borrowers by the Company They Keep: Friendship Networks and Information Asymmetry in Online Peer-to-Peer Lending[J].ManagementScience, 2013, 59(1): 17-35.

[18] 趙精武. P2P網(wǎng)絡(luò)借貸的債權(quán)人保護問題[J]. 法律與社會, 2013, (23): 64-66.

[19] 官大飚. 我國P2P網(wǎng)絡(luò)借貸發(fā)展存在的風(fēng)險及其監(jiān)管對策[J]. 臺灣農(nóng)業(yè)探索, 2012, (5): 61-64.

[20] 杜峰. P2P網(wǎng)貸監(jiān)管缺失存危機, 互聯(lián)網(wǎng)金融管理需求迫切[N]. 通信信息報, 2013-7-10(B02).

[21] 劉繪, 沈慶劼. P2P網(wǎng)絡(luò)借貸監(jiān)管的國際經(jīng)驗及對我國的借鑒[J]. 河北經(jīng)貿(mào)大學(xué)學(xué)報, 2015, (2): 57-61.

[22] 趙楠. 監(jiān)管空白亟需P2P網(wǎng)貸行業(yè)自律[N]. 農(nóng)村金融時報, 2013-4-22(004).

[23] 尤瑞章, 張曉霞. P2P在線借貸的中外比較分析——兼論對我國的啟示[J]. 金融發(fā)展評論, 2010, (3): 97-105.

[24] 盧馨, 李慧敏. P2P網(wǎng)絡(luò)借貸的運行模式與風(fēng)險管控[J]. 改革, 2015, (2): 60-68.

[25] 袁小龍. 我國P2P網(wǎng)絡(luò)借貸平臺信任機制研究[D]. 上海: 上海師范大學(xué), 2014.

[責(zé)任編輯:戴天仕]

[DOI]10.14007/j.cnki.cjpl.2016.03.005

[引用方式]黃玲, 孫柔嘉. 中國P2P平臺聲譽與服務(wù)費用的關(guān)系研究[J].產(chǎn)經(jīng)評論, 2016, 7(3): 60-68.

An Empirical Analysis on the Relationship Between P2P Platform’s Reputation and Service Fee in China

HUANG LingSUN Rou-jia

Abstract:In a mature market, the fact that P2P platforms with higher reputation charge more service fee than those with lower reputation is an effective encouragement for platforms to improve their service related with loans and build and maintain their reputation, which also guarantees P2P market efficiency. Through empirical analysis of P2P platform’s rating data announced monthly by a P2P industry portal, this paper tests the relationship between P2P platform’s reputation and service fee in China. The result shows that P2P platform’s reputation and service fee appear in an obvious negative correlation . The unsatisfying state of reputation mechanism not only reflects that at present Chinese P2P market is still immature, but also weakens reputation mechanism’s power to encourage and regulate platforms, which inhibits the formation of effective service fee pricing mechanism of P2P platforms. Therefore, to promote and guide P2P market standard, the paper reaches the conclusion that effective reputation mechanism which matches P2P platforms’ service fee with their reputation should be formed as soon as possible.

Key words:P2P; platform’s reputation; service fee

[收稿日期]2015-12-27

[基金項目]江蘇高校哲學(xué)社會科學(xué)研究重大項目“互聯(lián)網(wǎng)金融產(chǎn)業(yè)的產(chǎn)業(yè)組織與政府管制研究”(項目編號:2015ZDAXM005,主持人:周勤);重慶市教委人文社科項目“基于網(wǎng)絡(luò)金融的重慶市小微企業(yè)成長的融資模式創(chuàng)新研究”(項目編號:14SKL03,主持人:黃玲);渝東北地區(qū)農(nóng)村與區(qū)域發(fā)展研究中心2015年開放基金項目“眾籌參與主體的行為研究”(批準(zhǔn)號:2015ydbzx-04,主持人:黃玲)。

[作者簡介]黃玲,東南大學(xué)經(jīng)濟管理學(xué)院博士研究生,重慶三峽學(xué)院財經(jīng)學(xué)院副教授,研究方向:產(chǎn)業(yè)經(jīng)濟、網(wǎng)絡(luò)金融;孫柔嘉,東南大學(xué)經(jīng)濟管理學(xué)院碩士研究生,研究方向:產(chǎn)業(yè)經(jīng)濟學(xué)、互聯(lián)網(wǎng)金融。

[中圖分類號]F832.3

[文獻標(biāo)識碼]A

[文章編號]1674-8298(2016)03-0060-09

- 產(chǎn)經(jīng)評論的其它文章

- 城市產(chǎn)業(yè)差異、外部性與經(jīng)濟增長

——基于285個地級以上城市面板數(shù)據(jù)的實證 - 農(nóng)地經(jīng)營規(guī)模、農(nóng)業(yè)科技投入與農(nóng)業(yè)生產(chǎn)效率

——基于面板門檻模型的實證 - 幸福滿意度、內(nèi)需驅(qū)動型產(chǎn)業(yè)發(fā)展與經(jīng)濟增長方式轉(zhuǎn)變

- 二手產(chǎn)品B2C在線拍賣的價格影響因素分析

——以京東拍賣為例 - 利益集團細分與區(qū)域經(jīng)濟增長差異

——來自中國的證據(jù) - 人民幣名義匯率與實際匯率的市場分割現(xiàn)象

——基于結(jié)構(gòu)突變理論的經(jīng)驗證據(jù)