高管薪酬、關聯交易與企業價值相關性研究

2016-07-11 17:13:11張雅思

商場現代化 2016年17期

摘 要:關聯交易既可以通過內部交易降低成本、提高交易效率,也可以成為大股東操控利潤、侵害中小股東利益的工具。因此,研究高管薪酬、關聯交易與企業價值相關性有著重要的意義。本文考察了高管薪酬、關聯交易和企業價值的相關性,通過對創業板2010年到2015年上市公司的數據作實證檢驗,結果顯示,高管薪酬和關聯交易對于企業價值都有著顯著的影響,其中高管薪酬對于企業價值有著正相關的影響,而關聯交易對于企業價值有著負相關的影響。

關鍵詞:關聯交易;企業價值;高管薪酬

一、前言

關聯交易一直是一個備受爭議的熱門話題,前人的大量文獻研究表明,它是一把雙刃劍,既可以在上市公司與關聯方或者關聯方雙方之間進行內部交易的時候降低企業的交易成本,使企業獲得更大的市場競爭力;也可以成為大股東操控利潤以達到自身想掏空公司等侵害中小股東的不良手段。所以,大批的學者致力于研究如何使用好這把雙刃劍。

公司治理結構對于企業關聯交易的發生有很大的影響,而其中高管薪酬是公司治理結構中比較重要的部分。因此,研究高管薪酬、關聯交易和企業價值的相關性有利于我們更好地使用這把雙刃劍,為企業創造更大的價值。

從現有的文獻來看,關聯交易既對企業價值有著正面影響,也有負面的影響;而高管薪酬對于企業價值的影響是正相關的;于此同時高管薪酬作為公司內部治理結構之一對于關聯交易也是有影響的。然而,這些文獻基本上都是論述兩者之間的關系,而沒有將三者結合起來研究其相關性,這是尚未得到文獻關注的重要問題,也是本文研究的重點所在。

本文以2010年至2015年創業板上市公司作為研究樣本,研究了高管薪酬、關聯交易與企業價值之間的關系。為了深入討論三者之間的相關性,本文考察了高管薪酬和關聯交易交互關系對于企業價值的影響。本文的主要貢獻包括解決了以往文獻中缺乏對三者之間關系的研究,增強了理論解釋力,同時豐富了現有的理論。

二、理論分析與研究假設

前人研究發現高管薪酬對于企業價值有著正面的影響(夏鋒、夏寧等,2012、WangandXiao,2011、方軍雄,2011),關聯交易對于企業價值既有正相關的影響(Jian&Wong,2003、王躍堂、涂建明,2006)也有負相關的影響(譚加勁,2008),本文預設關聯交易對于企業價值是負相關的關系。由此提出假設1、假設2以及假設3。

H1:高管薪酬對于企業價值有著正相關的影響。

H2:關聯交易對企業價值有著負相關的影響。

H3:非公允關聯交易對企業價值有著負相關的影響。

三、研究設計

1.樣本選取與數據來源

本文選取2010年至2015年創業板上市公司作為研究樣本,文章遵循以下原則對數據進行篩選:①剔除金融類公司;②剔除處于ST狀態的上市公司。篩選之后最終決定了968家上市公司作為研究樣本。

2.模型設定與變量定義

本文通過多元回歸的方法對假設進行檢驗。鑒于本文前述分析,本文將高管薪酬和關聯交易的交互項引入模型,構建模型。

模型中ToninQ是被解釋變量,衡量企業價值;本文采用市場價值與重置成本的比值替代指標。解釋變量為高管薪酬、關聯交易與高管薪酬交互項以及關聯交易與非公允關聯交易交互項,本文采用高管薪酬的自然對數替代高管薪酬作為解釋變量。模型的控制變量參照現有文獻的常規設定,在模型中加入了公司財務特征等變量,包括資產負債率、凈資產收益率和資產規模。

四、實證結果分析

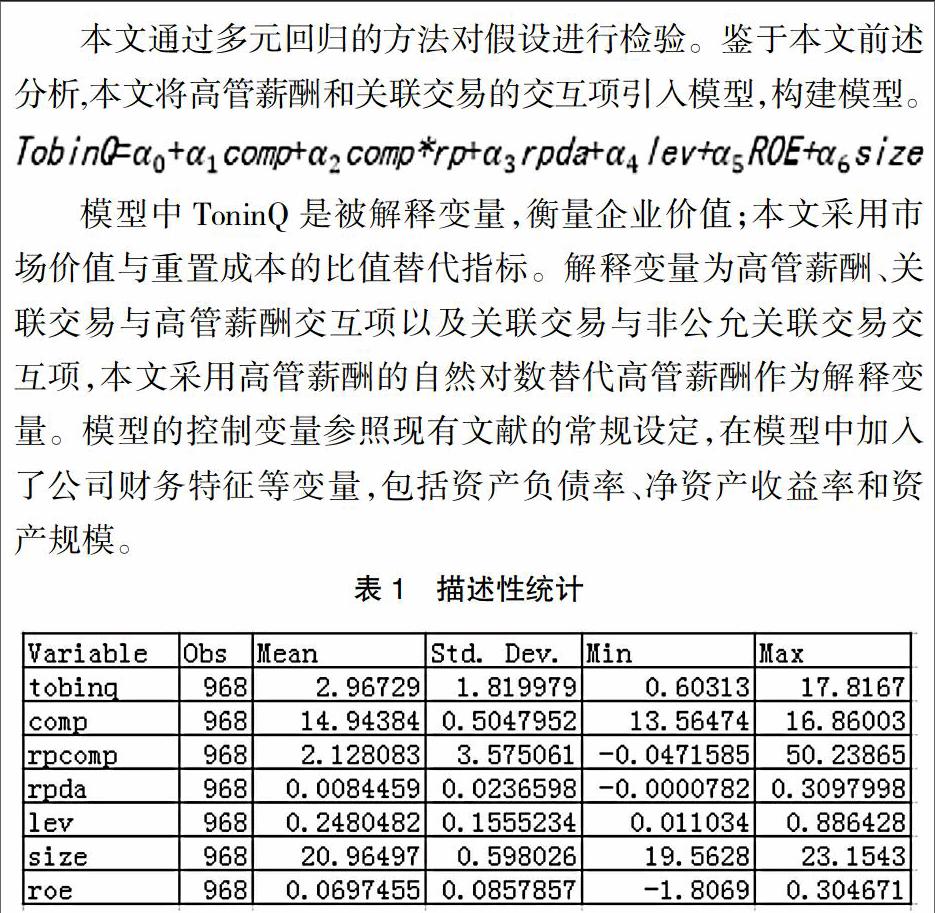

1.描述性統計

表1是研究變量的描述性統計匯總表。表中托賓Q的最值之間差別較大,與其他幾個變量之間對比標準差也較大,證明各個公司之間的企業價值有著明顯差異。關聯交易與高管薪酬的交互項最大值與最小值的差別較大,標準差是所有研究變量中最大的。證明各個公司的關聯交易的發生額有著較大差異,因此證明研究關聯交易具有重要的意義。

控制變量資產負債率、資產規模、凈資產收益率的標準差比較正常,均值與最值之間差異并不大,公司之間盈利能力與償債能力雖然有差別,但相差不大。

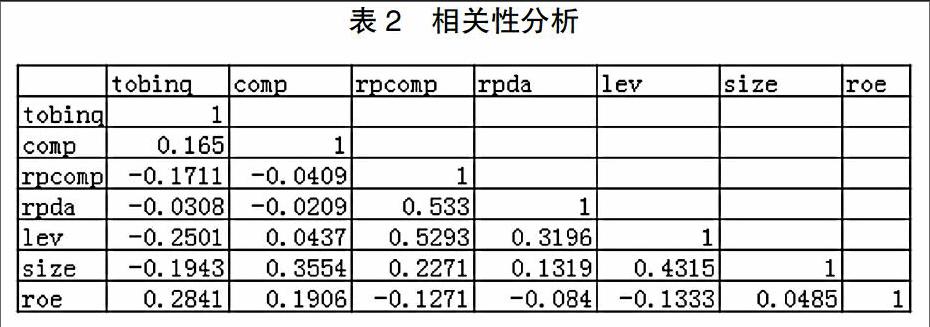

2.相關性分析

表2是研究變量之間的相關性分析表格。從表中可以看出托賓Q與高管薪酬是正相關的關系,說明企業價值是隨著高管薪酬的增加而提升的;而與關聯交易和高管薪酬的交互項是負相關的關系,但是兩者的相關系數差別并不大,因此,關聯交易雖然與企業價值是負相關的關系,但是關聯交易對于企業價值的影響并不大。

3.回歸結果分析

表3是模型的回歸結果,高管薪酬在1%的統計水平上顯著,而且系數為正,說明創業板上市公司的企業價值隨著高管薪酬的增加而提升;而高管薪酬與關聯交易的交互項在10%的統計水平上顯著,而且系數為負說明關聯交易在一定程度上對企業價值產生負面影響;而關聯交易與非公允關聯交易的交互項在5%水平上顯著,而且系數為正,說明非公允的關聯交易對于企業價值有顯著的負面影響,但是非公允的關聯交易并不是占據很大的比例。假設1、假設2和假設3得以驗證。

五、研究結論與啟示

本文通過對2010年至2015年創業板上市公司進行實證分析,發現高管薪酬、關聯交易與企業價值有著密切的關系,高管薪酬對于企業價值有著正面的影響,而與關聯交易的交互項卻與企業價值有著負面影響,說明關聯交易對于企業價值有著負面影響。

本文的研究啟示包括:第一,充分認識了高管薪酬、關聯交易在影響企業價值中的地位,重視公司治理結構對于提升企業價值的重要作用。本文的研究也在一定程度上解釋了關聯交易影響企業價值的前因后果;第二,應該強化對于關聯交易的監管,包括制定與其相關的制度和加強對于關聯交易信息披露的監管,以便減少大股東利用關聯交易進行利益輸送,侵害中小股東的利益。

參考文獻:

[1]蘇冬蔚,熊家財.大股東掏空與CEO薪酬契約[J].金融研究,2013,12:167-180.

[2]劉建民,劉星.關聯交易與公司內部治理機制實證研究--來自滬深股市的經驗證據[J].中國軟科學,2007,01:79-89.

[3]朱至文,馬浩.所有權結構、關聯交易與企業價值--基于我國上市公司的實證研究[J].山西財經大學學報,2009,05:81-88.

作者簡介:張雅思(1992- ),女,碩士研究生,廣東工業大學,研究方向:管理會計