風險投資持股對公司IPO前后業績表現的影響

2016-07-09 19:11:27張科舉

現代管理科學 2016年7期

摘要:以中小板、創業板187家信息技術類上市公司為研究對象,實證檢驗公司IPO前后業績表現和風險投資持股在公司IPO前、中、后各個時期的作用。研究發現:公司上市當年普遍存在業績增長下降現象;與上市前兩年相比,上市后三年業績增長有顯著的下降趨勢。有風險投資持股的公司上市前兩年業績增長顯著優于無風險投資持股的公司,其上市當年的業績增長下降幅度也大于無風險投資持股的公司;上市以后,有風險投資持股的公司業績與無風險投資持股的公司業績增長并無顯著差異。風險投資在被投企業中的董事會席位、持股時間和風險投資機構數量對公司業績有顯著影響。

關鍵詞:風險投資;IPO;業績表現

早在20世紀90年代,國外學者就開始研究風險投資機構與被投公司的關系問題,并取得了豐碩的成果。隨著中國資本市場和風險投資機構的不斷發展與完善,以中國資本市場為研究對象的研究也不斷涌現,然而在風險投資與公司IPO前后業績表現關聯度方面的研究相對匱乏,且無一致結論。本文擬以在中小板、創業板上市的信息技術類公司為研究樣本,通過定性、定量的分析方法,研究風險投資持股與公司IPO前、中、后三個時期業績表現的關系。

一、 綜述

風險投資機構與被投公司關系的理論研究主要有“篩選”和“監督”作用以及“認證作用”等。Barry等(1990) 通過研究美國上市的433家風險投資持股公司樣本,提出了風險投資的“篩選”和“監督”作用;Megginson和Weiss(1991)選取320家有風險投資持股和無風險投資持股的同行業、首次發行募資規模相似的兩組樣本進行配對研究,提出了風險投資的“認證作用”。Jain& Kini(1994)通過對美國682家上市公司的研究發現,公司上市后,以總資產收益率和現金流量總資產比率來衡量的業績指標在上市后三年出現了顯著的下滑,即著名的“IPO效應”。

在對A股上市公司的研究中,朱武祥、張帆(2001)以1994年~1996年滬、深兩市217家上市公司為樣本,驗證了中國上市公司IPO前后業績顯著下降問題;寇祥河等(2009)研究指出中小板市場中風險投資持股的樣本公司凈利潤變動趨勢不支持IPO效應假設和認證功能假設;李玉華、葛翔宇(2013)認為風險投資在IPO前發揮了“監督”和“認證”作用,但是風險投資機構的“增值服務”作用不顯著。張科舉(2016)以信息技術行業創業板上市公司為研究樣本,在控制行業差異的基礎上,研究了風險投資持股與創業板上市公司IPO前后業績下降現象的關系,提出了風險投資機構與擬上市公司在上市前后的“業績同盟”關系。

本文創新點在于:研究樣本方面,文中樣本公司歸屬于風險投資案例最為集中的信息技術行業,不僅在樣本數量方面能夠充分反映風險投資持股的各種影響,而且規避了不同行業的樣本公司之間因行業特點、經營周期等因素造成的模型檢驗誤差;業績衡量指標方面,文中選取營業收入增長率和凈利潤增長率指標來衡量公司業績變動,與公司市場價值關聯度更大、更直接。

二、 研究假設與設計

1. 研究假設。

假設1:公司公開發行后存在業績下降趨勢。

中國上市監管政策對擬上市公司業績增長的要求,可能會造成公司上市前業績增長潛力透支進而上市后業績下降問題。

假設2:風險投資機構對被投公司的“認證”、“監督”作用和增值服務有效的。

風險投資機構往往是其所關注行業領域的專家,與公司管理層相比,擁有更多的行業資源和管理經驗,風險投資機構持股可以為公司帶來更多的發展機會和管理經驗。

2. 研究設計。

(1)樣本選擇。按照證監會行業分類標準,選取計算機、通信和其他電子設備制造業、互聯網和相關服務業、軟件和信息技術服務業、電信、廣播電視和衛星傳輸服務業等信息技術領域,2008年~2012年在中國創業板、中小板上市的公司為研究樣本,剔除期間發生并購重組主營業務發生變化和ST的樣本后共計187家公司,其中創業板113家、中小板74家、有VC持股的112家。

(2)變量選擇。本文選擇營業收入增長率和凈利潤增長率兩大類指標來衡量公司IPO前后的業績,為了更好的衡量樣本公司業績變動趨勢,本文選取了相應業績指標的復合增長率來平滑各期之間的波動。

參考《創業投資公司管理暫行辦法》本文將滿足以下兩個條件的機構均認為是風險投資機構:首先,該投資機構的經營范圍中包含投資業務;其次,該投資機構獨立于被投公司,不屬于被投公司股東的關聯方或者管理層持股公司。

3. 數據來源。文中所用的上市公司財務數據、券商排名資料來源于WIND數據庫;VC資料、樣本公司股權數據來源于上市公司的招股說明書、上市公司《補充法律意見書》等其他上市文件;GDP數據來源于國家統計局數據庫。

三、 實證分析

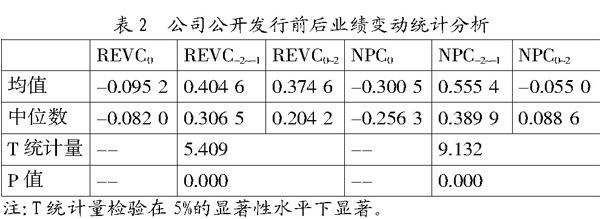

1. 公司公開發行前后業績變動。樣本公司上市當年營業收入、凈利潤的增長率都出現了下降現象(表2),樣本公司在上市當年存在著顯著的“業績變臉”現象。從趨勢上來看,樣本公司上市后三年營業收入和凈利潤的復合增長率都較上市前兩年有明顯下降,尤其是凈利潤下降幅度更為明顯。獨立樣本T檢驗結果顯示:上市后營業收入復合增長率和凈利潤復合增長率是存在顯著差異的,P值達到了0。因此,假設1成立,樣本公司上市后存在著顯著IPO效應,上市后凈利潤復合增長率下降幅度遠大于營業收入復合增長率在一定程度上說明樣本公司存在著嚴重的盈余管理。

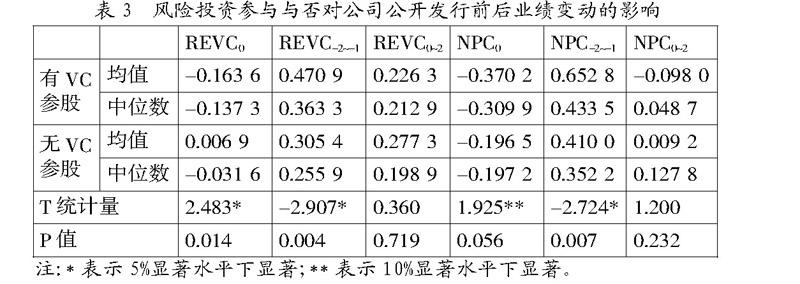

2. 風險投資參與對公司公開發行前后業績變動的影響。將樣本公司分為有風險投資持股和無風險投資持股兩組,分別進行統計分析,結果如表3所示。

上市前兩年,有風險投資參與的公司營業收入復合增長率均值高出無風險投資參與公司近13個百分點,凈利潤復合增長率均值高出超過24個百分點,兩個均值的差異在統計上是顯著的,這說明風險投資機構的“認證”和“監督”作用在上市前是有效的;與此同時,上市后三年風險投資參與與否對公司業績變動的影響是不顯著的;從上市當年的“業績變臉”來看,風險投資參與的效果也是顯著的。因此,假設2在上市時和上市前是成立的,只是風險投資持股對公司的業績影響不一定是正向的。

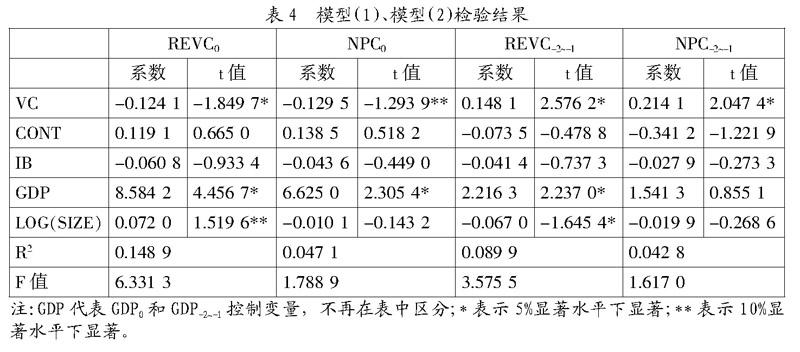

進一步的本文構造如下多元回歸模型來定量分析風險投資機構對公司公開發行前、中、后及趨勢性變動的影響:

Y0為REVC0和NPC0,VC為有無風險投資持股的虛擬變量,有風險投資持股為1,否則為0;CONT為樣本公司股權集中度指標,以上市時實際控制人的股權比例表示;IB為保薦券商聲譽虛擬變量,高聲譽組為1,低聲譽組為0,本文以樣本公司上市當年保薦券商保薦發行案例總數前十名為高聲譽組;GDP0為公司上市當年GDP增長率與公司上市前一年GDP增長率之差,用來控制宏觀經濟周期對公司業績的影響;SIZE為公司上市前一年總資產規模;

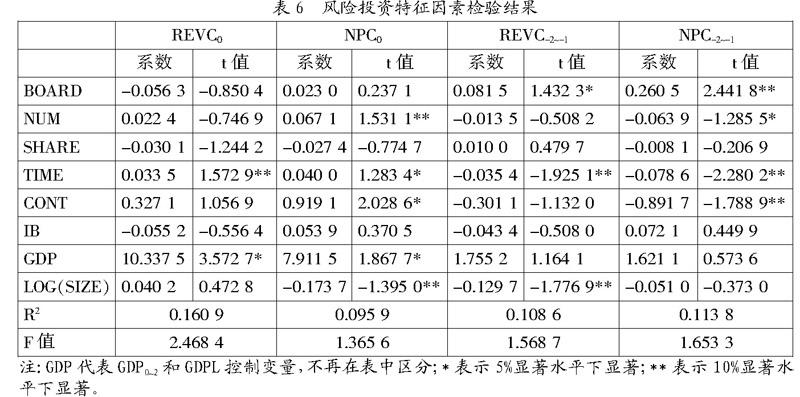

風險投資機構影響公司業績變動的方式和途徑方面,以112家有風險投資持股的公司樣本為研究對象,通過模型(5)、模型(6)來實證驗證風險投資機構對公司業績影響的特征因素:

其中Y0為REVC0和NPC0,BOARD為風險投資機構在被投公司董事會中占有的董事席位數量;NUM為被投公司中風險投資機構的數量;SHARE為被投公司中風險投資機構占有的股權比例總和;TIME為風險投資機構持股時間,由第一家進入公司的風險投資開始計算,直到公司上市當年,月份數不足一年的,以不足一年的月份數除以12換算成年。其他指標與模型(1)相同。

表6風險投資特征因素檢驗結果中顯示,持股時間對上市當年業績變動幅度和上市前兩年業績復合增長率是有顯著影響的;風險投資機構數量對凈利潤指標變動的影響是顯著的,機構數量越多對被投公司的監管越嚴格,盈余管理程度就越低,進而上市當年凈利潤增長率下降幅度越低,上市前凈利潤復合增長率越低,爆發性增長的可能性越小;董事會席位對上市前兩年業績復合增長率有顯著的影響,有助于增強風險投資機構上市前的“認證”和“監督”作用。

四、 結論

通過對中小板、創業板187家信息技術類樣本公司的研究發現:以營業收入增長率和凈利潤增長率為衡量指標,公司上市當年存在“業績變臉”現象;公司上市后存在著業績顯著下降的趨勢,“IPO效應”是顯著的;風險投資參股對公司上市當年、上市前兩年業績變動有顯著的影響,對上市后三年公司業績變動無顯著影響;風險投資機構的持股時間、董事會席位和風險投資機構數量是風險投資機構影響被投公司業績的顯著性特征因素。

鑒于以上研究成果,本文認為中國應盡快對上市發行監管制度進行改革,推進注冊制實施步伐,完善公司公開發行監管制度。同時,積極推動中國風險投資市場發展,大力發展政府引導投資基金,增加風險投資市場的資金供給,鼓勵風險投資機構更多的投向早期創業項目,促進中國創新創業市場健康發展。

參考文獻:

[1] 寇祥河,潘嵐,丁春樂.風險投資在中小企業IPO中的功效研究[J].證券市場導報,2009,(5):19-25.

[2] William L.Megginson, Kathleen A.Weiss. Ve- nture Capitalist Certification in Initial Public Offerings[J].The Journal of Finance,1991,(3):879-903.

[3] Jain Bharat A., Kini Omesh.The Post-Issue Operating Performance of IPO Firms[J].Journal of Finance,1994,(5):1699-1726.

[4] 朱武祥,張帆.公司上市前后經營業績變動的經驗分析[J].世界經濟,2001,(11):11-18.

[5] 李玉華,葛翔宇.風險投資參與對創業板企業影響的實證研究[J].當代財經,2013,(1):75-84.

[6] 張科舉.創業板上市公司IPO前后業績變動及風險投資的角色[J].商業研究,2016,(1).