基于三階段DEA的環保行業上市公司效率評價*1

2016-07-06 06:23:12王舒鴻趙志博

中國海洋大學學報(社會科學版) 2016年3期

王舒鴻 趙志博

(中國海洋大學 經濟學院,山東 青島 266100)

基于三階段DEA的環保行業上市公司效率評價*1

王舒鴻趙志博

(中國海洋大學 經濟學院,山東 青島 266100)

摘要:環保行業是推動我國經濟可持續發展的重要保證。本文基于18家環保行業上市公司的資產負債表和利潤表,得到11家企業在生產前沿面上。為了更細致地對每一家有效率的企業進行分析,本文將擬合結果進行了穩健性檢驗,并嘗試構建虛擬最優決策單元,引入三階段DEA模型進行效率評價。結果表明,碧水源、桑德環境和鐵漢生態的效率值最高,而凱美特氣的效率值在11家有效率的企業中為最低。此外,針對各企業的評價結果,本文還給出了相應的政策建議。

關鍵詞:數據包絡分析;Jackknifing方法;效率評價;帕累托最優

一、引言

近幾年,我國的經濟發展速度逐漸加快,人均GDP逐年攀升,從2012年的39544元,上升到了2014年的46629元。然而,伴隨著經濟的快速發展,一系列的資源環境問題也隨之而來。根據國家統計局數據顯示,2006年我國的碳排放量首次超過美國成為世界第一,落在我國身上的減排任務已刻不容緩。同樣的,二氧化硫和氮氧化合物等污染物的排放也高居榜首,尤其是以工業生產為主的城市成為了污染排放的重災區。雖然我國政府已經加大環境保護政策的實施力度,如制定到2020年單位GDP碳排放比2005年減少40%-45%的目標,淘汰污染產業發展新型產業,提高技術改進,優化產業結構,轉變粗放經濟增長方式等政策,但仍未抑制環境質量的下降,污染城市的數量和污染強度都在不斷增加,環境污染和氣候變化正在成為全社會面臨的重大問題。

即便如此,我國政府正在積極地協調經濟發展與環境保護的矛盾問題。雖然環保行業位居“十二五”期間國家重點發展七大新興產業之首,但在過去幾年里,環保行業一直處于政策的密集“補課”中。2012年黨的十八大報告首次指出把生態文明建設納入到“五位一體”的總體布局,加速國家污染治理的步伐。2013年9月,為了治理大氣污染問題,國務院出臺了“大氣十條”。2014年國家繼續修訂了新《環境保護法》,加強了環保部門的處罰力度。2015年中央“兩會”期間,提出“依法環保”的鐵腕治污的強制性措施,要想徹底治理環境污染,需要政府、企業、公眾齊心合力參與到環境保護行列中來。隨著環保行業在經濟發展中的地位不斷提高,各個國家逐漸意識到環保行業效率的高低對于環境改善和經濟發展起到至關重要的作用。[1]作為環境保護的微觀主體,環保企業應該在未來的發展中受到更多的重視。但是由于很多環保企業規模偏小,技術創新能力匱乏,使得企業效率不高,缺乏市場核心競爭力。很多環保企業并不能實現最優的生產規模和效率,無形中造成了資源的浪費。我們以環保行業的18家上市公司作為分析對象,對這些企業的效率進行評價,并對未達到生產前沿面的企業提出改進措施。

二、文獻綜述

效率評價一直是近些年研究的熱點,比較流行的效率評價方法有參數評價方法與非參數評價方法。參數評價方法以隨機前沿分析(SFA)為主,非參數評價方法以數據包絡分析(DEA)為主。然而由于傳統的SFA和DEA都是在相同的生產和消費下進行效率評價的,Efthymios認為這可能導致所得出的結果不具有客觀性,因此他將隨機系數和隨機前沿模型相結合,應用貝葉斯技術推理模式,測度出一種更有實際意義的效率值。[2]Chen et al.則直接采用基于貝葉斯原理的SFA對我國1999-2011年化石燃料發電公司進行了效率評價,結果表明,發電效率確實會受到化石燃料的不同而產生影響。[3]

由于非參數評價方法具有“測定效率時不需要生產函數的具體形式”等優點,現在已越來越廣泛地被關注。目前,國內外學者對效率評價的研究已經滲透到各行各業。如Fang et al.對中美兩國煤炭采掘公司進行評價,發現我國煤炭行業的技術效率遠遠低于美國,這對我國未來的發展敲響了警鐘。[4]Song et al.則采用非徑向SBM模型對我國煤炭企業進行綜合效率評價,同樣認為我國的煤炭企業還存在很大的投入冗余和產出虧空,有很大的進步空間。Lin和Yang對電力行業進行了評價,認為調整產業結構對提高其行業效率有力措施。[5-6]Ismail et al.通過選取2008年全球500家石油公司數據進行DEA環境性能評價,發現生態效率與技術效率之間呈現出較弱的關系,認為公司可以利用技術效率的提高來彌補生態效率。[7]P. Chithambaranathan et al.基于灰色理論與ELECTRE和VIKOR方法,對環境服務供應鏈進行績效評估,發現要想提高整體的環境效率,必須首先提高供應鏈的各個環節的效率。[8]齊君等用DEA-Malmquist方法測定了我國31個地區的環保效率;[1]Huang et al.將有關環境保護的各個方面構建成一個非放射型DEA網絡進行評估臺灣地區環境保護系統的效率以及性能;[9]Toshiyuki和Mika以燃煤電廠效率評價為例,比較了放射型DEA網絡和非放射型DEA網絡模型的區別,認為后者所測的效率值更能反映現實情況。還有的學者采用多個階段的DEA效率評價方法來消除其他因素的影響。[10]例如姚鳳閣和張蒙采取了三階段DEA模型來評估生態效率,在第二階段和第三階段,分別剔除了營運要素和隨機因素對生態效率的影響;[11]牛彤等則基于SBM-DEA四階段的評價方法測算了山西省的工業企業綠色創新效率,首先利用SBM-DEA模型測出效率值,然后構建Tobit模型找出環境影響因素,第三、第四階段的測算則進行了投入變量和SBM效率的調整。[12]Toshiyuki和Yan為了探索經濟發展和空氣污染的政策方向,采用了DEA模型進行了有關環境保護的效率評價。[13]

雖然很多學者對煤炭、電力等污染性行業的環境效率測算進行了分析,但卻忽略了環保行業的環境效率影響。對于環保行業來說,環境效率的提高能夠有效促進節能減排技術的進步。所以本文嘗試選取18家環保行業上市公司的財務數據進行效率評價。首先采用傳統的DEA評價方法進行初始評價,其次為了剔除異常值對效率值的影響,引入Jackknifing方法對所測結果進行穩健性檢驗,然后為了規避傳統DEA模型對效率值的界定,引入超效率評價模型進行更深層次的效率評價,最后通過比較各個公司的綜合效率、規模效率和技術效率,找出其中的進步空間。通過實證分析不難發現這種三階段DEA效率評價機制更具有說服力,對于環保行業未來的發展更有借鑒意義。

三、我國環保行業上市公司實證分析

(一)環保企業的DEA初評價

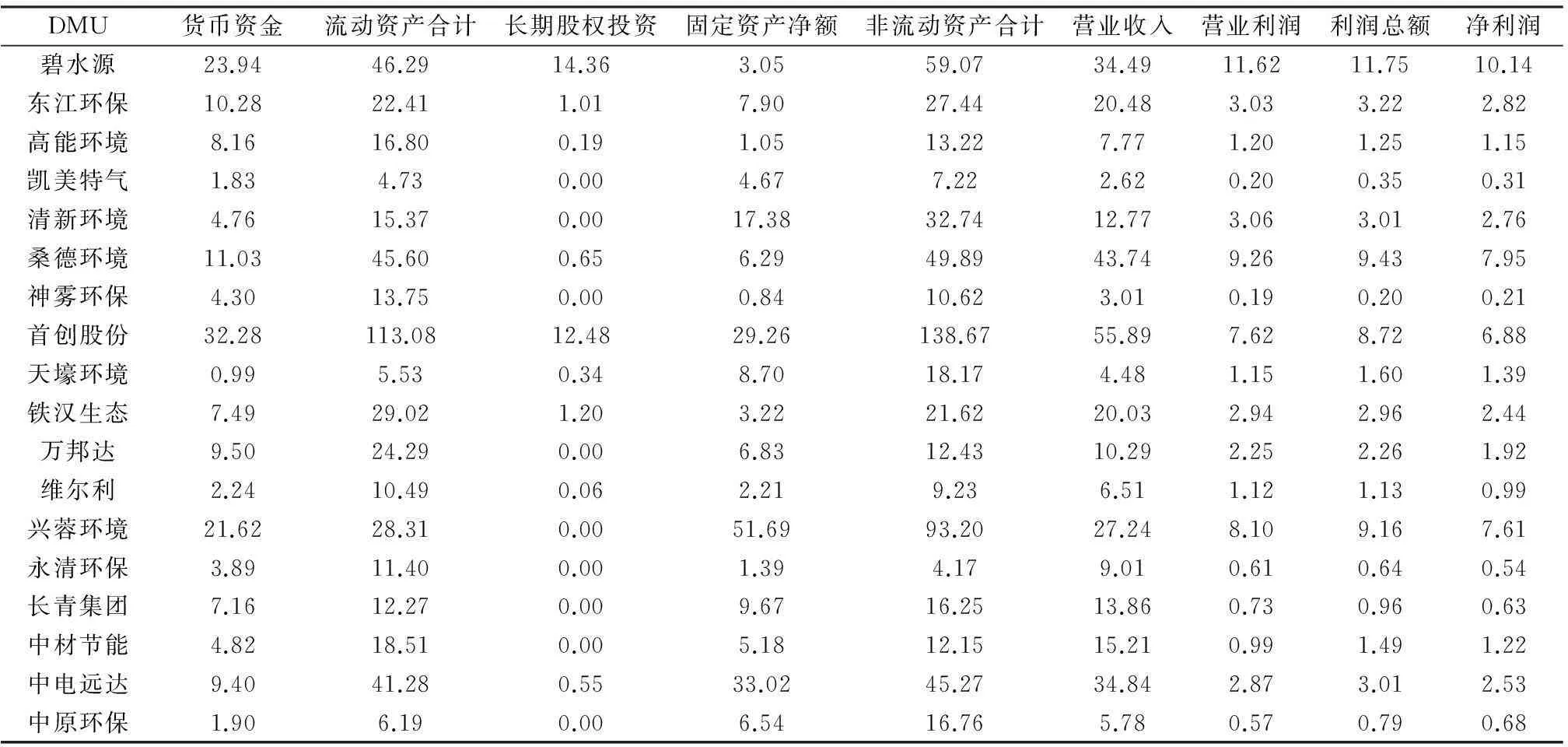

本文選取環保行業18家上市公司作為分析對象,根據企業公布的2014年12月31日的資產負債表和利潤表選取投入和產出指標。由于環保行業中的企業數量較少,所以我們所選用的指標數量不能超過決策單元個數的二分之一,對18家企業進行分析,則投入和產出指標數必須小于等于9個。考慮到貨幣資金是流動資產中流動性很強的一個指標,因此在本文里把其單獨作為一個投入指標考慮。長期股權投資在取得時都是作為初始投資成本進行入賬的,所以在衡量公司投入時其具有重要的參考價值。固定資產凈額和非流動資產合計也是衡量公司資產的關鍵指標,因此本文也將其作為投入變量。營業收入是企業收入的主要組成部分,利潤反應了企業在一定會計期間的經營成果,而營業利潤、利潤總額、凈利潤能夠不同程度地反映企業生產經營的經濟效益。所以我們分別把貨幣資金、流動資產合計、長期股權投資、固定資產凈額和非流動資產合計作為投入指標,營業收入、營業利潤、利潤總額和凈利潤作為產出指標。具體數據如表1所示。

表1 環保上市企業投入產出指標(億元)

我們首先對表1中的數據進行評價,考慮到企業的規模報酬可變特性,故采用投入導向的規模報酬可變BCC模型,計算公式為:

(1)

其中,ε為阿基米德無窮小。計算結果如表2所示。進行初始評價后,結果顯示,在18家上市公司中有11家企業的效率值為1,達到帕累托最優或者弱帕累托最優,構成DEA效率評價的前沿面。為簡化起見,我們在表2中列出未達到帕累托最優的7家上市公司的效率得分以及投入冗余量和產出虧空量。從表2中可以看出,在無效的企業中,中電遠達的效率值是最高的,達到0.9374,而首創股份的效率相對較低,僅有0.5038。可見環保行業的實力參差不齊,需要通過提高創新能力等一系列手段提高行業競爭力。

表2 環保上市企業效率評價值及投入冗余和產出虧空(億元)

注:數據根據Matlab2012計算得到。

(二)穩健性檢驗

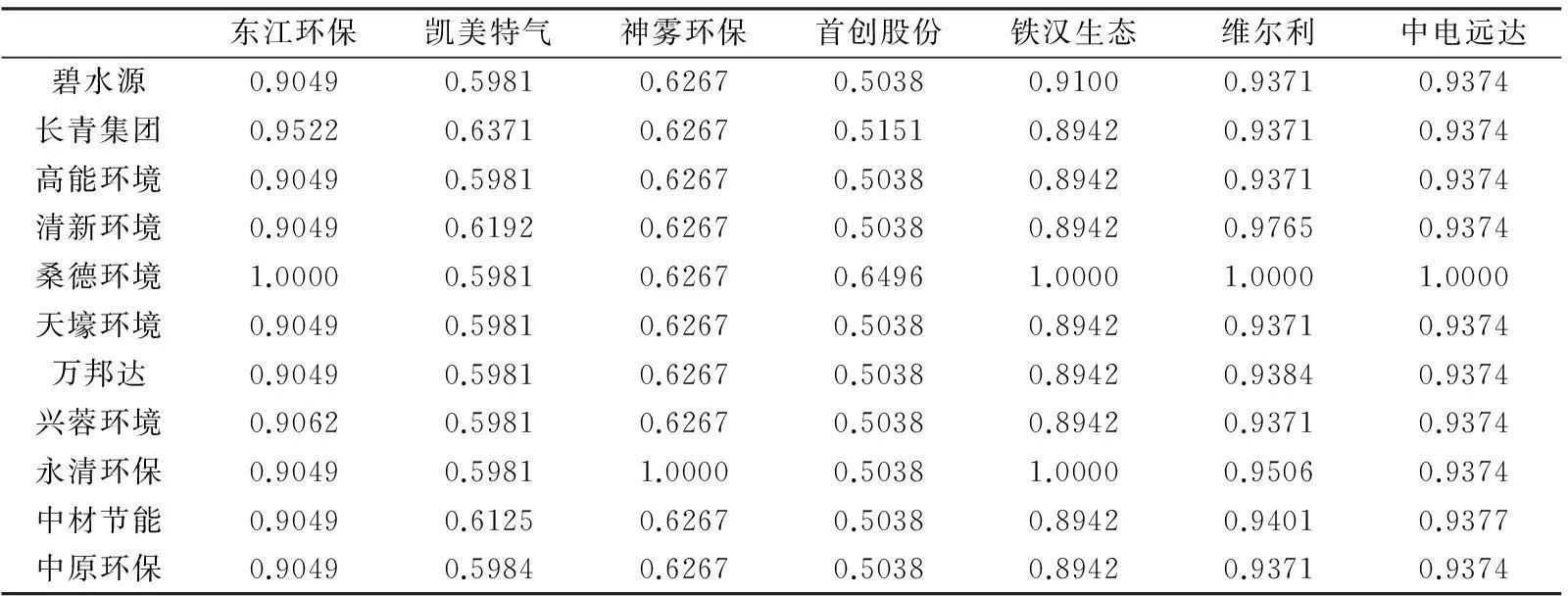

我們考慮到11家處在生產前沿面上的企業效率值都為1,不存在投入冗余或產出虧空。但是如果對這些有效率的企業進行比較,到底哪些企業相對于其他企業來說更好呢?我們需要進一步對效率企業進行排序。由于DEA的效率評價得到的結果是相對效率,也就是說效率值的確定在很大程度上取決于生產前沿面。如果在決策單元中存在異常指標,則這些異常指標會大幅度改變生產前沿面的形狀,對其他決策單元的效率評價結果產生顯著的影響。所以我們在初次評價之后,還需要檢驗決策單元中的異常值,并將其剔除。在此我們引入Jackknifing方法進行穩健性檢驗,Jackknifing方法的原理是將一個已經達到效率最優的決策單元剔除,然后對剩下的決策單元進行效率評價,再將得到的評價值與原先的效率評價值作對比,如果相差不大,則說明該剔除的決策單元不是異常值,反之則說明該決策單元為異常值。按照這樣的方法,對處于生產前沿面上的決策單元分別進行剔除計算,這樣可以得到剔除后的決策單元效率評價值,如表3所示。

表3 Jackknifing方法計算的效率評價值

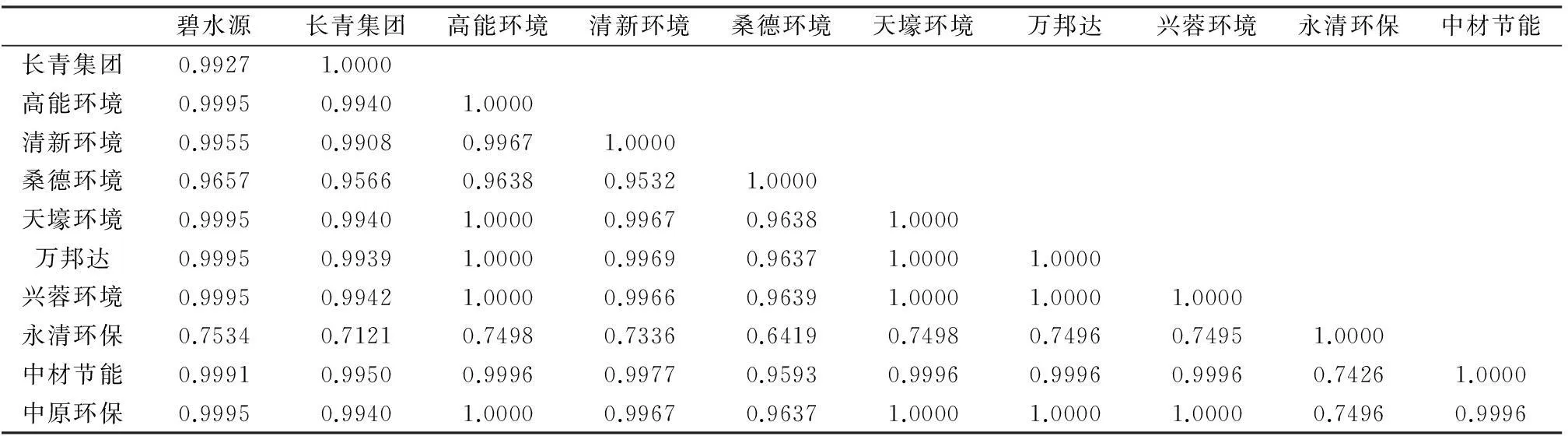

由于原先處在生產前沿面上的決策單元在二次評價后仍然會處于生產前沿面上,原先生產無效的企業在剔除最優決策單元后的評價效率將發生改變。所以我們在表3中只列出生產無效企業的效率值。其中,第一列表示剔除的企業名稱,每一行表示剔除該行企業后,其他7家無效率企業的效率值。我們從表3可以看出,分別剔除生產有效率企業后,其余7家企業的效率值變化不大,只有當剔除永清環保后,其他企業的效率值發生了明顯的改變。我們為了量化說明永清環保指標的異常性,進行了效率值的相關性分析,如表4所示。

表4 企業效率的相關性分析

從表4中我們可以發現,相關性大部分都在0.95以上,只有去掉永清環保時相關性在0.75左右,可以判斷出永清環保為異常值,因此為了使所得到的相對效率值更加客觀,需將永清環保這個決策單元剔除,將剩下的決策單元進行DEA的二階段評價。

(三)環保企業的DEA二階段評價

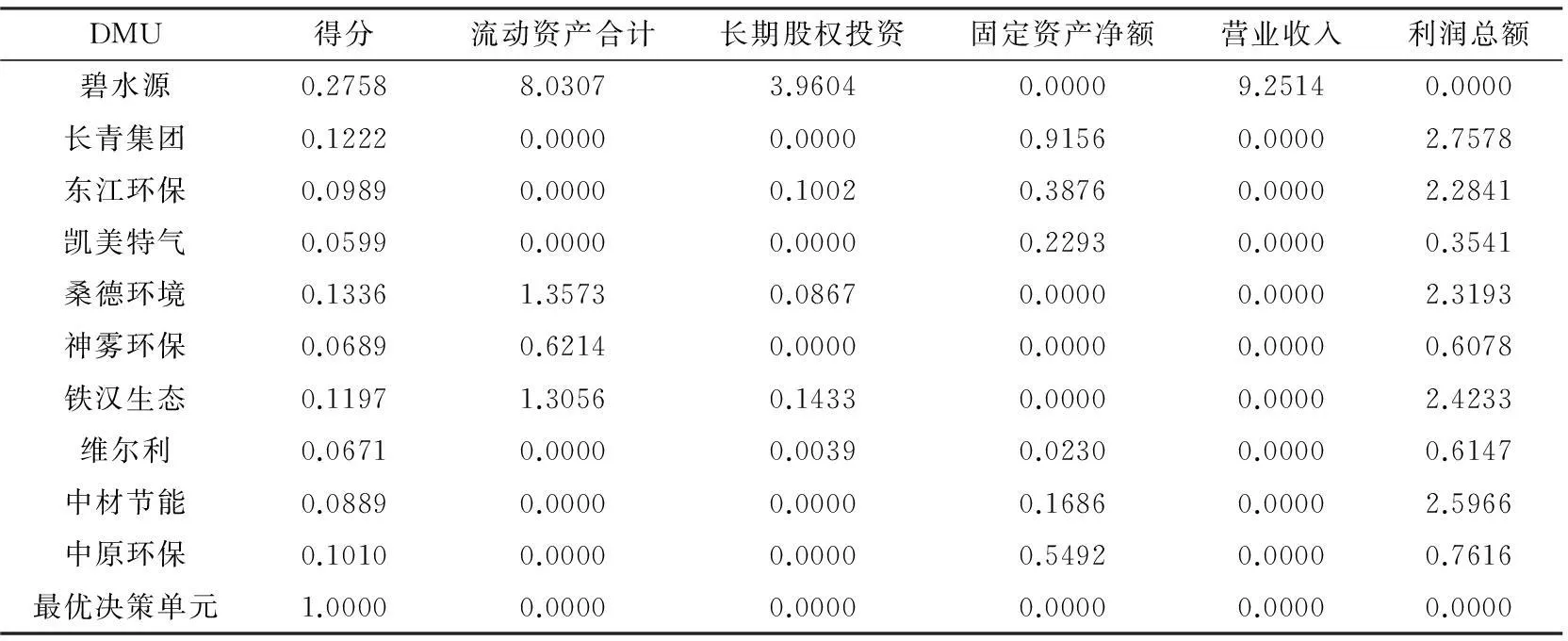

我們把永清環保這一決策單元剔除后,再進行DEA的二階段評價。由于決策單元的減少,如果選用原先的指標,則指標數量相對于決策單元個數來說顯得過多,如果直接進行效率評價,則容易造成評價結果不穩定的情況。為此我們要進一步減少投入指標和產出指標。去掉指標的方法很多,例如主成分分析法、相關性分析法等。由于本文所選取的指標均為財務報表中的指標,能夠人為區分。在第二階段評價中,我們選取流動資產合計、長期股權投資、固定資產凈額作為投入指標,選取營業收入和利潤總額為產出指標。為實現有效決策單元的排序,我們構造了一個虛擬決策單元,與有效決策單元一起進行分析。虛擬決策單元的每一個投入指標為其他有效決策單元每一個投入指標中的最小值,產出指標為有效決策單元每一個產出中的最大值。通過這種構建方法,運用DEA計算得到的虛擬決策單元效率值必然為1,這樣其他效率企業的評價效率就會降低,從而實現效率企業的全排序。

表5 二次評價效率值及投入冗余與產出虧空 (億元)

從表5可以看出,在引入最優決策單元后,其余11家效率企業也變得相對無效。這樣,就實現了11家效率企業的全排序。相對于其他企業來說,效率值越大的企業投入冗余和產出虧空相對較少,從而實現對這些企業優中選優的目的。其中,碧水源的效率值在11家企業中最大,達到0.2758,而凱美特氣的效率值最低,為0.0599。

(四)DEA有效單元的三階段評價

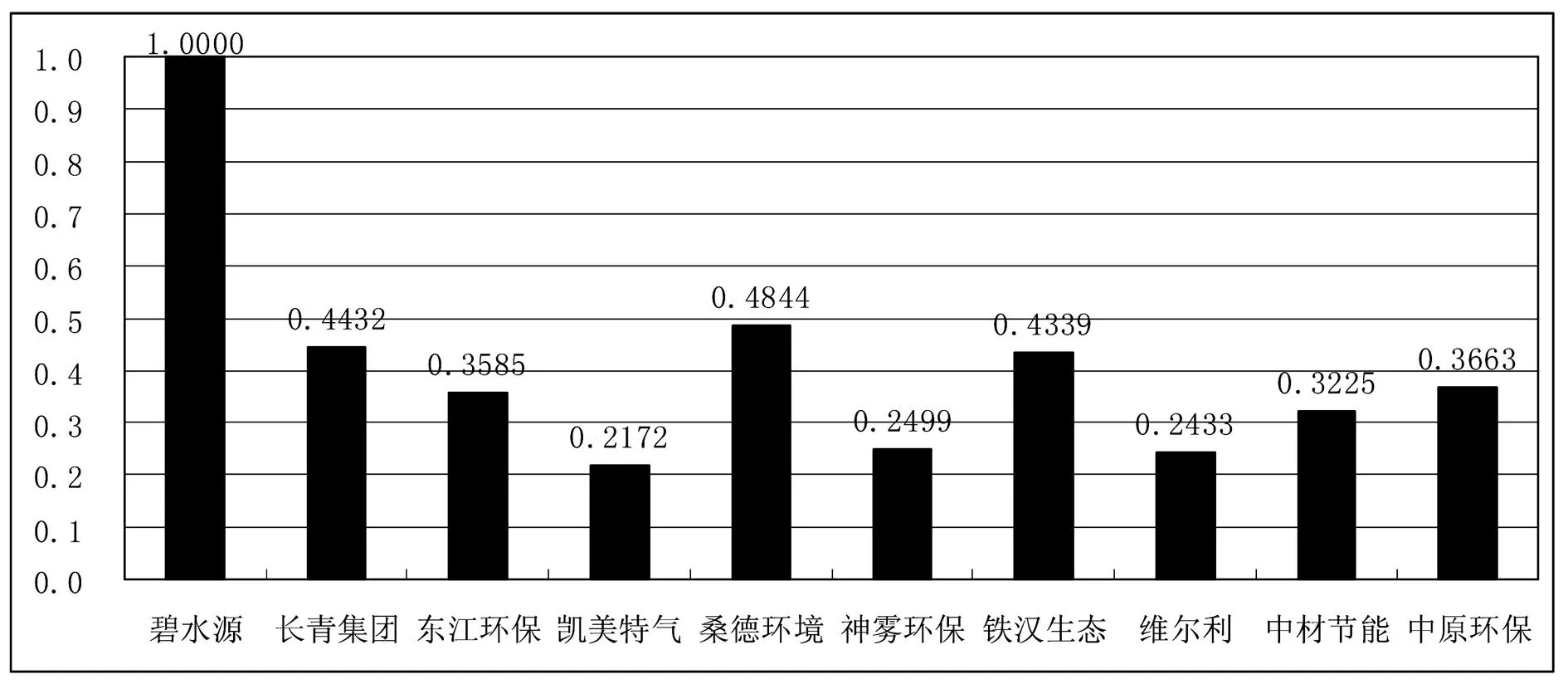

但是在二階段評價中,最優決策單元在現實生活中并不存在,其他決策單元向最優決策單元進行改進也是較難達到的。我們利用最優決策單元是為了找到最優效率企業,如二階段評價中碧水源的效率值最大,碧水源即為最優效率企業。與最優決策單元不同的是,碧水源在現實中是可以達到的,其他企業可以參照碧水源的生產經營模式提升自身效率,使企業效率達到最大。我們將二階段評價中所得到的效率值按照最大效率評價值進行標準化修正,即:

(2)

圖1 效率企業的三階段評價值

現在我們已經得到效率評價值,需要對無效企業的投入和產出進行規劃,我們建立新的DEA模型,計算公式為:

(3)

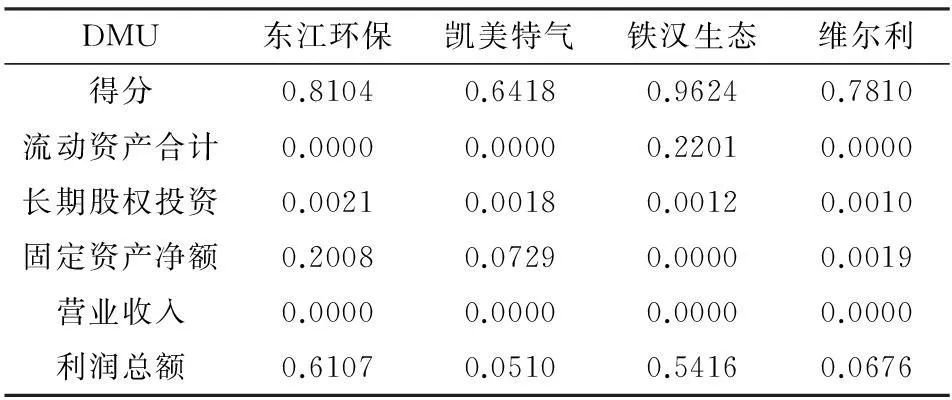

表6 三階段評價計算結果 (億元)

注:數據根據公式(3)計算得到。

為簡化起見,表6中只列出未達到帕累托最優的決策單元。從表6中可以看出,東江環保、凱美特氣、鐵漢生態和維爾利處于弱帕累托有效的狀態。以凱美特氣為例,如果該企業長期股權投資減少0.0018億元,固定資產凈額減少0.0729億元,利潤總額增加0.051億元,則將大大改善凱美特氣的經營效率,達到帕累托最優的狀態。同理,東江環保、鐵漢生態和維爾利也可以按照表6中的規劃結果進行調整,使自身達到最優的狀態。

四、結論與政策建議

本文以環保行業18家上市公司為樣本,采用三階段DEA對其進行效率評價。首先采用DEA中規模報酬可變的BCC模型計算了18家上市公司的效率值,通過效率測算發現有11家公司處于有效前沿面上,筆者接下來基于Matlab2012計算得到其余7家公司的投入冗余及產出虧空量,發現不同公司之間的冗余和虧空之間差距很大,由于有效前沿的構成對于效率值的測算影響很大,因此為了剔除異常值對所測結果的影響,引入Jackknifing方法對效率值進行穩健性檢驗,對所測的效率值進行相關性檢驗時發現,當剔除永清環保后,其他公司的效率值發生了明顯改動,所以判定永清環保為異常值;然后進行DEA有效單元的二階段評價,在此為了找出有效單元的進步空間引入最優決策單元,它的選取借助于多目標決策TOPSIS中的相關理論,通過計算效率值發現,當將有效單元與最優決策單元相比時其前者存在很大的進步空間,說明上市公司的發展要有長期戰略的思想,不能拘泥于眼前利益;最后進行DEA有效單元的三階段評價,在此筆者意識到最優決策單元實際上是一個不存在的虛擬的單元,與現實存在很大差距,因此筆者將其去掉后,以碧水源為最優決策單元修正效率值,通過投入冗余及產出虧空的計算找出各個決策單元與碧水源之間的差距。

通過上文實證分析發現,引入DEA三階段效率評價模型對環保行業進行效率分析是非常必要的。從結果來看,所測的數據是比較客觀的,比較貼近環保行業發展現狀,因此數據包絡是有效的。然而我們不難發現,雖然DEA初階段評價效率值普遍偏高,但環保行業的效率值層次不齊,這與環保行業所處的發展現狀息息相關。因此,本文結合環保行業的特點,基于環保行業上市公司這一微觀視角,提出以下幾點促進其行業發展的建議。

首先,公司管理要具有長期發展的眼光,注重量化評價。在第三階段DEA評價中我們發現,盡管部分公司的效率值已經相對較高,但與效率值最高的碧水源相比,仍存在很大的進步空間,因此,公司在管理過程中要具有發展的眼光,吸取其他公司的長處來更好地促進自身的發展。此外,公司在管理的過程中,要經常采取一定的手段進行量化管理,這樣不僅有利于管理者發現公司漏洞,更有利于公司長遠的發展。例如本文通過三階段DEA模型進行效率評價,雖然在評價機制上存在一定的局限性,但仍能很好地反映出公司發展中的不足,這對于公司未來的發展具有建設性的指導意義。

其次,抓住政策機遇,大力發展環保行業。近幾年,我國由于環境的問題已經嚴重制約經濟的發展,所以國家的政策導向越來越重視環保行業的發展,這對于環保行業這一朝陽產業是一巨大的契機。面對如此利好的形勢,環保行業應合理利用國家的資源,結合國內外企業發展的新型模式與技術,提高企業自身的核心競爭力。

第三,提高環保企業的資產投入運營率。由以上的實證結果表明,未達到效率最優的上市公司的投入冗余相對較大,這在一定程度上反映了環保行業的一大共性。如何解決這一問題呢?環保行業在發展的過程中要注重資產投入運營率。首先,環保企業要加大科技投入力度,通過引進國外先進技術提高科技創新能力,從而提升環保行業的技術效率;其次,環保企業作為新興產業,要轉變人才利用觀念,吸收大量的優秀高技術人才,來提高企業的研發水平,構建優秀的研發團隊,從而提升資產投入運營率;最后,環保企業要展望發展視角,注重長遠發展。目前,很多環保行業的公司規模較小,發展能力不足,各種問題頻頻出現。作為公司的管理層在決策時一定要把視角放遠,不能拘泥于眼前利益而放棄公司長遠的發展,吸取先進的國際管理模式也是促進其發展的有力措施。

要想從根本上促進環保行業這一新興產業的發展,不僅需要環保企業提高自身狀況,作為發揮政策導向的政府部門也應給予相應的支持。例如提供資金支持來保護企業優秀的創新成果等措施。總之,環保行業的發展任重而道遠,需要政府、企業、公眾等齊心合力來共同促進其健康快速的發展。

參考文獻:

[1] 齊君,趙四東,楊永春,等.基于DEA和Malmquist指數的中國環保績效測度及其時空變化[J].蘭州大學學報, 2012, 48, (3): 34-45.

[2] Efthymios G. Tsionas. Stochastic frontier models with random coefficients[J]. Journal of Applied Econometrics, 2002, 17, (2): 127-147.

[3] Z. F. Chen and Carlos Pestana Barros and Maria Rosa Borges. A Bayesian stochastic frontier analysis of Chinese fossil-fuel electricity generation companies[J]. Energy Economics, 2015, 48: 136-144.

[4] Hong Fang and Junjie Wu and Catherine Zeng. Comparative study on efficiency performance of listed coal mining companies in China and the US[J]. Energy Policy, 2009, 37, (12): 5140-5148.

[5] Malin Song and Shuhong Wang and Ling Cen. Comprehensive efficiency evaluation of coal enterprises from production and pollution treatment process[J]. Journal of Cleaner Production, 2015: 374-379.

[6] Boqiang Lin and Lisha Yang. Efficiency effect of changing investment structure on China?s power industry[J]. Renewable and Sustainable Energy Reviews, 2014, (39): 403-411.

[7] Zubaidah Ismail and Jie Chuin Tai and Keen Kuan Kong and Kim Hing Law and Sharif Moniruzzaman Shirazi and Ramlee Karim. Using data envelopment analysis in comparing the environmental performance and technical efficiency of selected companies in their global petroleum operations[J]. Measurement, 2013, (46): 3401-3413.

[8] P. Chithambaranathan and Nachiappan Subramanian and Angappa Gunasekaran and P. L. K. Palaniappan. Service supply chain environmental performance evaluation using grey based hybrid MCDM approach[J]. International Journal of Production Economics, 2015, (166): 163-176.

[9] Chin-wei Huang and Yung-ho Chiu and Wei-ta Fang and Neng Shen. Assessing the performance of Taiwan's environmental protection system with a non-radial network DEA approach[J]. Energy Policy, 2014, (74): 547-556.

[10] Toshiyuki Sueyoshi and Mika Goto. DEA environmental assessment of coal fired power plants: Methodological comparison between radial and non-radial models[J]. Energy Economics, 2012, 34, (6): 1854-1863.

[11] 姚鳳閣,張蒙.基于三階段DEA模型的石油加工行業生態效率評價[J].中國軟科學,2010,增刊(下) :266-272.

[12] 牛彤,彭樹遠,牛沖槐,等.基于SBM-DEA四階段方法的山西省工業企業綠色創新效率研究[J].科技管理研究,2015,(10):244-249.

[13] Toshiyuki Sueyoshi and Yan Yuan. China's regional sustainability and diversified resource allocation: DEA environmental assessment on economic development and air pollution[J]. Energy Economics, 2015, (49): 239-256.

責任編輯:王明舜

Efficiency Evaluation of Environmental Listed Companies Based on the Three-stage DEA

Wang ShuhongZhao Zhibo

(College of Economics, Ocean University of China, Qingdao 266100, China)

Abstract:Environmental protection industry is the important impetus for promoting the sustainable development of economy in China, so it is of great significance to make the efficiency evaluation of it. Based on the balance sheet and income statement of 18 environmental companies, we make the efficiency evaluation and find that 11 companies are most efficient on the production frontier. In order to make more detailed analysis of each efficient enterprise, this paper tests the stability of the fitting results and introduces the three-stage DEA efficiency evaluation model, trying to build a virtual optimal decision unit. The results show that Beijing Origin water, Sound Environmental Resources and Shenzhen Tech and Ecology & Environment are on the highest efficiency list. But Kaimeite Gases is of the lowest efficiency value of 11 companies. In addition, according to the evaluation results of each company, the authors give the corresponding policy recommendations.

Key words:DEA; robust test; efficiency evaluation; Pareto optimal

*收稿日期:2015-11-07

基金項目:中國博士后面上基金“考慮環境規制的綠色技術進步測度研究”(2015M570613);山東省自然科學基金項目“基于DEA的環境偏向型技術進步理論、方法與應用”(ZR2015PG003);中央高校基本科研業務費“面向大數據的環境規制與經濟增長”(201513020)資助

作者簡介:王舒鴻(1986-),男,山東青島人,中國海洋大學經濟學院講師,博士(后),主要從事環境經濟學研究。

中圖分類號:F279.2

文獻標識碼:A

文章編號:1672-335X(2016)03-0078-07

猜你喜歡

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

石油瀝青(2021年4期)2021-10-14 08:50:44

云南畫報(2020年9期)2020-10-27 02:03:26

甘肅教育(2020年14期)2020-09-11 07:57:42

時代英語·高二(2015年1期)2015-03-16 00:08:11

中國教育技術裝備(2015年19期)2015-03-01 02:43:07

中國衛生(2014年11期)2014-11-12 13:11:32

俄羅斯問題研究(2012年1期)2012-03-25 09:54:51