服務(wù)業(yè)上市公司治理特征與會計(jì)盈余質(zhì)量相關(guān)性研究

2016-07-05 02:48:21曾鍵

企業(yè)技術(shù)開發(fā)·中旬刊 2016年4期

曾鍵

摘 要:合理的公司治理結(jié)構(gòu),能有效監(jiān)督、完善公司管理層在經(jīng)營和決策方面的局限性,從而優(yōu)化資源配置,提高公司盈余質(zhì)量(業(yè)績)。文章以我國酒店行業(yè)上市公司為例,并根據(jù)現(xiàn)有研究文獻(xiàn)的研究結(jié)果,選取了股權(quán)結(jié)構(gòu)、董事會特征、監(jiān)事會特征、高管薪酬、職工參與治理和組織效率作為衡量公司治理特征的指標(biāo),對2012~2014年期間公司治理特征和盈余質(zhì)量的相關(guān)性進(jìn)行了回歸分析,最后為我國酒店行業(yè)完善公司治理結(jié)構(gòu),增強(qiáng) “軟件”實(shí)力,提高盈余質(zhì)量、長期持續(xù)發(fā)展提供了幾點(diǎn)建議。

關(guān)鍵詞:酒店行業(yè);治理特征;盈余質(zhì)量;回歸分析

中圖分類號:F590.6 文獻(xiàn)標(biāo)識碼:A 文章編號:1006-8937(2016)11-0021-04

1 概 述

自我國加入WTO十多年以來,國際大型酒店旅游類企業(yè)長驅(qū)直入,其先進(jìn)的管理理念和雄厚的軟實(shí)力使我國傳統(tǒng)的酒店企業(yè)一時(shí)難以招架;在此情形下,國家在十二五規(guī)劃中進(jìn)一步把轉(zhuǎn)變經(jīng)濟(jì)發(fā)展結(jié)構(gòu)、大力促進(jìn)服務(wù)旅游產(chǎn)業(yè)發(fā)展提高到戰(zhàn)略發(fā)展的層面,鼓勵(lì)服務(wù)產(chǎn)業(yè)走出去。面對國際競爭國內(nèi)化、國內(nèi)競爭國際化的未來趨勢,面對機(jī)遇與挑戰(zhàn)并存的市場環(huán)境,我國酒店旅游類企業(yè)如何提高自身優(yōu)勢、如何軟硬實(shí)力并舉、為企業(yè)爭取更大的生存和發(fā)展空間,是所有酒店旅游類企業(yè)管理層共同思考的問題。

衡量一家企業(yè)競爭實(shí)力如何,主要從三方面入手:一是技術(shù),二是制度,三是文化。可見,市場的競爭不僅僅是“硬件”條件的比拼,更是“軟件”實(shí)力的競爭。公司治理特征是公司制度的一種外在體現(xiàn),其中股權(quán)結(jié)構(gòu)是公司的“先天體現(xiàn)”,董事會特征、監(jiān)事會特征、高管薪酬、職工參與治理和組織效率均是各種規(guī)章制度作用的效果。

在公司治理的盈余質(zhì)量之衡量方面,由OECD所公布的公司治理原則可得知:公司治理不應(yīng)只注重到短期的獲利力,穩(wěn)健、長期的利潤才是企業(yè)永續(xù)經(jīng)營的條件。

因此,本文通過構(gòu)建盈余質(zhì)量修正系數(shù)模型來修正公司賬面盈余質(zhì)量(EPS),之后以修正后的公司盈余質(zhì)量和公司治理特征構(gòu)建回歸模型,通過統(tǒng)計(jì)研究,分析會計(jì)盈余質(zhì)量和治理特征之間的相關(guān)性關(guān)系。

2 文獻(xiàn)綜述

2.1 公司治理概念及其特征

公司治理的定義各有不同,眾多學(xué)者從不同角度、不同方面闡述了自己的觀點(diǎn),但迄今沒有形成一致性的認(rèn)識。如Mayer Colin從經(jīng)濟(jì)學(xué)的角度分析認(rèn)為公司治理是“公司賴以代表和服務(wù)于它的投資者利益的一種制度安排。它包括從公司董事會到執(zhí)行人員激勵(lì)計(jì)劃的一切東西——公司治理的需求隨市場經(jīng)濟(jì)中現(xiàn)代股份公司所有權(quán)與控制權(quán)分離而產(chǎn)生。”又如我國學(xué)者吳敬璉從管理學(xué)的角度認(rèn)為:所謂公司治理,是指由所有者、董事會和高級經(jīng)理人員三者組成的一系列的制衡關(guān)系。通過這一結(jié)構(gòu),所有者將自己的資產(chǎn)交由公司董事會托管。公司董事會是公司的最高決策機(jī)構(gòu),擁有對高級經(jīng)理人員的聘用、獎(jiǎng)懲以及解雇權(quán);高級經(jīng)理人員受雇于董事會,組成在董事會領(lǐng)導(dǎo)下的執(zhí)行機(jī)構(gòu),在董事會的授權(quán)范圍內(nèi)經(jīng)營企業(yè)。

公司治理的特征主要體現(xiàn)在三方面:

①責(zé)權(quán)分明,各司其職。公司治理結(jié)構(gòu)的領(lǐng)導(dǎo)體制由權(quán)力機(jī)構(gòu)、決策機(jī)構(gòu)、監(jiān)督機(jī)構(gòu)和執(zhí)行機(jī)構(gòu)組成。各個(gè)機(jī)構(gòu)相互配合,促使公司有效運(yùn)行;

②委托—代理,縱向授權(quán)。公司中,各層級之間是由一組委托一代理關(guān)系連接起來的;

③激勵(lì)和約束機(jī)制并存。在公司委托一代理關(guān)系中,公司追求企業(yè)價(jià)值最大化是通過對董事及高級管理人員行為的激勵(lì)約束過程來實(shí)現(xiàn)的。由于代理人可能發(fā)生的“逆向選擇”和“道德風(fēng)險(xiǎn)”。在這兩種情況下,委托人的利益都會受到損失。為了盡可能避免損失,委托人有必要建立激勵(lì)和約束機(jī)制。

2.2 企業(yè)盈余質(zhì)量定義及其度量指標(biāo)

企業(yè)盈余質(zhì)量主要表現(xiàn)在盈利能力、資產(chǎn)運(yùn)營水平、償債能力與后續(xù)發(fā)展能力等企業(yè)內(nèi)部效益方面以及社會效益。不僅是企業(yè)經(jīng)營狀況的靜態(tài)描述,而且是涵蓋持續(xù)發(fā)展等理念的動(dòng)態(tài)表征。也不僅僅表現(xiàn)為企業(yè)對于自身經(jīng)濟(jì)利益(經(jīng)濟(jì)利潤)最大化的追求,還表現(xiàn)在為對社會效益的貢獻(xiàn)。

公司盈余的衡量指標(biāo)主要分為兩大類:

一類是公司的賬面績效,比如每股凈資產(chǎn)、凈資產(chǎn)收益率等;

另一類是公司的市場績效,即公司的股票收益、托賓Q值。

但是,至今都沒有定論說哪一種方法更為合適。從股東的角度來看,用股票收益來衡量比賬面價(jià)值更為合適,因?yàn)檫@種方法比較直觀而且與他們的切身利益最為相關(guān)。

然而我國資本市場還有諸多不完善之處,股票價(jià)格的波動(dòng)并不能真正反映市場的真實(shí)情況,信息不對稱問題較為突出。3 實(shí)證分析

3.1 樣本選取

本文所選定的行業(yè)是酒店旅游行業(yè)的上市公司,筆者通過CCER數(shù)據(jù)庫的行業(yè)分類,發(fā)現(xiàn)餐飲、旅館和旅游類的上市公司共有43家, 為了確保回歸分析結(jié)果的準(zhǔn)確性,筆者剔除了2012~2014年中,被ST或者ST*的企業(yè),最終得到38家符合條件的上市公司,見表1。

3.2 指標(biāo)、變量選取

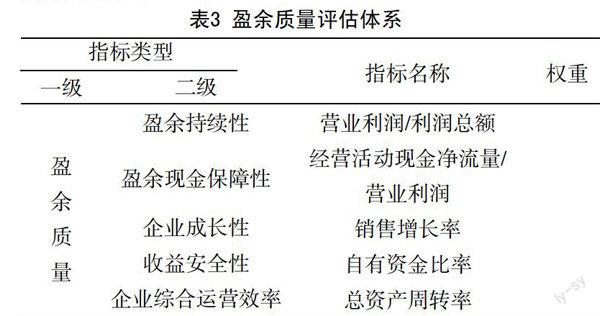

在修正系數(shù)模型中,本文引用(楊瓊,2009)根據(jù)主成分分析法運(yùn)用SPSS 軟件輸入了26 個(gè)從理論上分析將對會計(jì)盈余質(zhì)量產(chǎn)生直接影響的變量,篩選出五個(gè)相對差距較大且從理論上對會計(jì)盈余未來持續(xù)增長能力有較強(qiáng)解釋力的因子指標(biāo),分別是營業(yè)利潤/利潤總額(衡量盈余持續(xù)性),經(jīng)營活動(dòng)現(xiàn)金凈流量/營業(yè)利潤(衡量盈余現(xiàn)金保障性),銷售增長率(衡量企業(yè)成長性),自有資金比率(衡量收益安全性),總資產(chǎn)周轉(zhuǎn)率(企業(yè)綜合運(yùn)營效率)。

在公司治理特征與盈余質(zhì)量相關(guān)性研究的回歸模型中,具體變量,見表2。

3.3 假設(shè)的建立

CR5指數(shù),是指當(dāng)公司前五大股東持股比例,其比例較高,就表明其大股東越能夠影響股東大會和董事會的決議,從而對于公司的經(jīng)營決策、人員安排和利潤分配方案等重大事件可以及時(shí)作出決策安排。

故,提出假設(shè)1:

前5大股東持股比例與盈余質(zhì)量正相關(guān)。

在股權(quán)構(gòu)成理論中,股票分為流通股票和非流通股票。懷心強(qiáng)(2007)年在對我國民營企業(yè)治理特征與相關(guān)性研究分析中,通過實(shí)證分析發(fā)現(xiàn),流通股比例占總股本比例越小,公司盈余質(zhì)量越好。

故,本文提出假設(shè)2:

流通股比例與盈余質(zhì)量負(fù)相關(guān)。

董事會在公司治理結(jié)構(gòu)中所處核心地位,公司治理的有效性在很大程度就取決于董事會的治理。董事會規(guī)模對董事會運(yùn)作效率有很大的影響。董事會規(guī)模過大,董事會成員間會產(chǎn)生“搭便車”的動(dòng)機(jī),尤其在董事會成員們所持有股份較少的情況下更為明顯。

故本文提出假設(shè)3:

董事會規(guī)模與盈余質(zhì)量負(fù)相關(guān)。

酒店旅游業(yè)企業(yè)發(fā)展初期,企業(yè)創(chuàng)始人往往既是所有者又是經(jīng)營者,不存在兩權(quán)分離。隨著經(jīng)營管理活動(dòng)日益復(fù)雜,企業(yè)發(fā)展到一定規(guī)模后,漸漸出現(xiàn)兩權(quán)分離的現(xiàn)象。聘請企業(yè)外部具有專業(yè)經(jīng)營管理能力的經(jīng)理人員參與企業(yè)高層管理,在理論上有利于公司盈余質(zhì)量的改進(jìn)。

故,本文提出假設(shè)4:

董事長及總經(jīng)理二職合一與盈余質(zhì)量負(fù)相關(guān)。

公司內(nèi)部治理機(jī)制最終要解決的問題就是建立一套健全的激勵(lì)約束機(jī)制。不管是理論上分析還是經(jīng)驗(yàn)分析結(jié)果都表明,公司的業(yè)績水平與公司經(jīng)理人員努力程度呈正相關(guān)關(guān)系,而大多數(shù)情況下,經(jīng)理人員的努力程度又與其收入水平是正相關(guān)的。本文選擇了高管前三名薪酬總額(GGXC)作為衡量指標(biāo)。指標(biāo)越高說明激勵(lì)強(qiáng)度越大,高管就越努力工作。

故本文提出假設(shè)5:

高管薪酬與盈余質(zhì)量顯著正相關(guān)。

根據(jù)“理性經(jīng)濟(jì)人理論”,員工參與公司治理的積極性與其獲取的報(bào)酬成正比。因此,本文選擇員工平均工資作為衡量職工參與公司治理的特征變量。

故,本文提出假設(shè)6:

員工人均工資與盈余質(zhì)量正相關(guān)。

職能部門協(xié)調(diào)效率在財(cái)務(wù)報(bào)告體系中并無具體指標(biāo)來衡量,在本文中,采用管理費(fèi)用率(GLFL),也就是管理費(fèi)用占營業(yè)收入的比率來代替。管理費(fèi)用,指企業(yè)為組織和管理企業(yè)生產(chǎn)經(jīng)營所發(fā)生的管理費(fèi)用,包括企業(yè)的董事會和行政管理部門在企業(yè)的經(jīng)營管理中發(fā)生的,或者應(yīng)當(dāng)由企業(yè)統(tǒng)一負(fù)擔(dān)的公司經(jīng)費(fèi)。一個(gè)企業(yè)收入管理費(fèi)用的高低必然與企業(yè)的組織效率相關(guān)。

故,本文提出假設(shè)7:

職能部門的協(xié)調(diào)效率越高,就越好。

3.4 模型建立

3.4.1 盈余質(zhì)量修正模型的建立

本文對盈余質(zhì)量修正模型的建立,引用(楊瓊,2009)根據(jù)主成分分析法運(yùn)用SPSS軟件輸入了26個(gè)從理論上分析將對會計(jì)盈余質(zhì)量產(chǎn)生直接影響的變量,篩選出五個(gè)相對差距較大且從理論上對會計(jì)盈余未來持續(xù)增長能力有較強(qiáng)解釋力的因子指標(biāo)。見表3。

對于表3中所示的權(quán)重?cái)?shù)值,通過以下步驟予以確認(rèn):

第一步,根據(jù)選取的數(shù)據(jù)計(jì)算出每年各單項(xiàng)指標(biāo)平均數(shù)XK的數(shù)值。

第二步,以年限為類別,用算數(shù)平均法分別計(jì)算每年各指標(biāo)標(biāo)準(zhǔn)差SK。

第三步,計(jì)算各指標(biāo)的標(biāo)準(zhǔn)差系數(shù),它反映各指標(biāo)的相對變異程度:

VK= SK/XK(k=1,2,3,4,5)

第四步,對標(biāo)準(zhǔn)差系數(shù)進(jìn)行歸一化處理,得到各指標(biāo)權(quán)數(shù):

WK= VK/∑VK

第五步,對每年計(jì)算出來的權(quán)數(shù)進(jìn)行平均處理,以此作為各基本評價(jià)指標(biāo)的權(quán)重值WK。

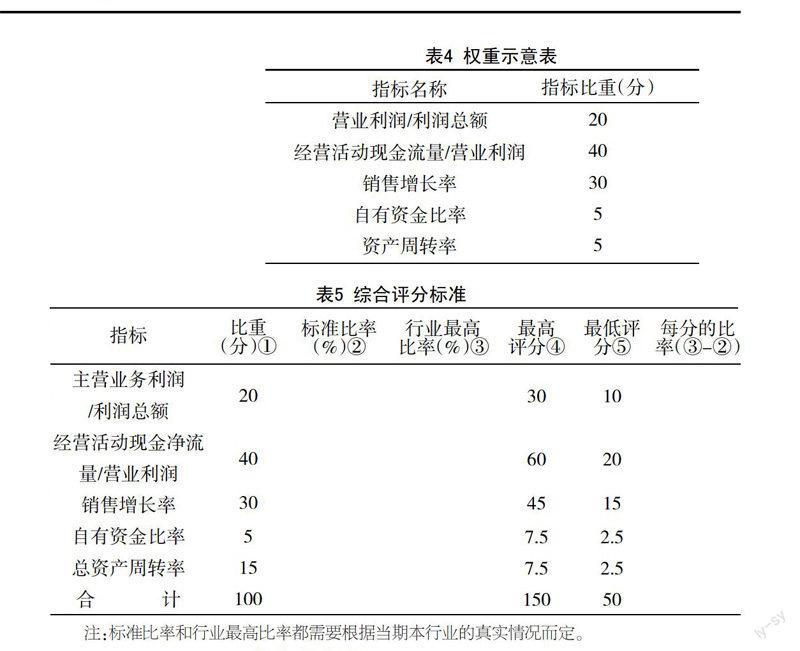

筆者稍微調(diào)整了最終權(quán)數(shù)并得出各指標(biāo)比重,見表4。

將各指標(biāo)權(quán)重指數(shù)代入,見表5。

其中:單項(xiàng)指標(biāo)得分=比重+(實(shí)際比率-標(biāo)準(zhǔn)比率)/每分的比率差。

綜合得分=∑單項(xiàng)指標(biāo)得分

λ=綜合得分/100

最后:CEPS==EPS×λ

3.4.2 公司治理特征和盈余質(zhì)量相關(guān)性模型的建立

在公司治理特征和盈余質(zhì)量相關(guān)關(guān)系的模型中,本文筆者引入修正的每股盈余(CEPS)作為被解釋變量,前五大股東持股比例(CR5)、流通股比例(ELI)、董事會規(guī)模(DS)、兩職兼任狀況(T)、高管薪酬(GGXC)、職工參與治理特征(RJSR)、職能部門協(xié)調(diào)效率(XTXL)作為解釋變量,資產(chǎn)規(guī)模(SIZE)作為控制變量,建立回歸模型:

CEPS=a+β1CR5+β2ELI+β3DS+β4T+β5GGXC+β6RJSR+ β7XTXL+β8SIZE

根據(jù)假設(shè),與CR5、GGXC、RJSR和XTXL顯著正相關(guān),所以 β1、β5、β6、β7系數(shù)應(yīng)該為正;并且,與ELI、DS、T顯著負(fù)相關(guān),因此β2、β3、β4系數(shù)應(yīng)該為負(fù)。

3.5 描述性分析

通過盈余質(zhì)量修正模型所確定的修正系數(shù)計(jì)算出修正的每股盈余,計(jì)算公式為CEPS=EPS*γ,然后使用統(tǒng)計(jì)軟件SPSS17.0對各變量進(jìn)行描述性分析,統(tǒng)計(jì)結(jié)果,見表6。

從表6可以看出,修正后的每股盈余最小值為0.49,最大值為3.9701,表明餐飲行業(yè)上市公司中,兩級分化較為嚴(yán)重。在前五大股東持股比例CR5中,最大值為85.59%,最小值為10.37%,且平均值為49.50%,表明在餐飲行業(yè),前五大股東持股比例較高,股權(quán)較為集中。對于高管薪酬(GGXC),最大值為5854900,最小值為316000,表明餐飲行業(yè)中,高管薪酬差距較大,這或許與公司盈余相關(guān)的緣故。

而對于職能部門協(xié)調(diào)效率這一特征變量,最大值為15.1 351,表明每發(fā)生一元的管理費(fèi)用能創(chuàng)造15.1 351元銷售收入,而最小值為1.4 834遠(yuǎn)遠(yuǎn)低于平均水平9.4 161。

3.6 回歸分析

本文通過運(yùn)用SPSS.17統(tǒng)計(jì)軟件,建立餐飲行業(yè)公司治理特征和會計(jì)盈余質(zhì)量相關(guān)性模型,并將各變量代如模型中,得出回歸分析結(jié)果,見表7。

EPS多元線性回歸分析的殘差分布直方圖,如圖1所示。

通過對多元回歸模型方程的系列分析可見:

①模型方程的擬和優(yōu)度一般。復(fù)相關(guān)系數(shù)R值較小,R2=0.200完成了回歸方程的建立。F=13.301(sig=0.000)顯著。

②Dubin-Waston=1.902≈2可以認(rèn)為不存在自相關(guān)。

③表6中利用方差膨脹因子(VIF)進(jìn)行檢驗(yàn)多重共線性,方差膨脹因子均不超過10時(shí),該變量與其他變量之間的多重共線性在容許界限之內(nèi),因此可以認(rèn)為模型不存在嚴(yán)重的多重共線性。

④多元線性回歸分析殘差分析圖可知,殘差基本服從均值為零的正態(tài)分布。

由以上分析可最終確定的回歸方程為:

CEPS=0.131CR5-0.453ELI-0.047DS-0.572T+0.274GGXC +0.037RJSR+0.031XTXL+0.01SIZ-0.217

從回歸結(jié)果可以看出:

前五大股東持股比例、高管前三名薪酬、員工參與治理特征、職能部門協(xié)調(diào)效率與CEPS呈現(xiàn)正相關(guān)關(guān)系;流通股比例、董事會規(guī)模、兩職兼任情況與CEPS呈現(xiàn)負(fù)相關(guān)關(guān)系。

至此,假設(shè)1——假設(shè)7成立。

4 研究結(jié)論和不足之處

本文通過構(gòu)建盈余質(zhì)量修正模型,確定了修正系數(shù)的數(shù)值,同時(shí)通過公式CEPS=EPS*γ確定了各樣本中的CEPS。之后將CEPS作為被解釋變量,前五大股東前五大股東持股比例(CR5)、流通股比例(ELI)、董事會規(guī)模(DS)兩職兼任狀況(T)、高管薪酬(GGXC)、職工參與治理特征(RJSR)、職能部門協(xié)調(diào)效率(XTXL)作為解釋變量,資產(chǎn)規(guī)模(SIZE)作為控制變量,建立回歸模型,得出前五大股東持股比例、高管前三名薪酬、員工參與治理特征、職能部門協(xié)調(diào)效率與CEPS呈現(xiàn)正相關(guān)關(guān)系;流通股比例、董事會規(guī)模、兩職兼任情況與CEPS呈現(xiàn)負(fù)相關(guān)關(guān)系的結(jié)論。

4.1 本文的不足之處

在回歸分析中,雖然回歸分析結(jié)果與假設(shè)基本一致,但是本文依然存在以下不足之處:

①員工參與治理特征變量和職能部門協(xié)調(diào)效率與CEPS之間的正相關(guān)關(guān)系只在10%內(nèi)通過顯著性檢驗(yàn),與理論邏輯的推理相差較大。可能原因是現(xiàn)階段,我國酒店餐飲企業(yè)在員工參與度和職能部門協(xié)調(diào)效率上還存在一定的漏洞,比如員工的參與度沒有在工資薪酬上予以“體現(xiàn)”。

②雖然前五大股東持股比例、流通比例、董事會規(guī)模與CEPS之間的相關(guān)關(guān)系通過了顯著性檢驗(yàn),但是本文沒有考慮到兩者之間曲線關(guān)系,應(yīng)該將解釋變量與被解釋變量之間構(gòu)建一元二次函數(shù),討論其曲線關(guān)系。

4.2 提高我國酒店行業(yè)治理情況的對策

通過對持股比例、流通股比例、董事會規(guī)模、兩職兼任狀況、高管薪酬、職工參與治理特征、職能部門協(xié)調(diào)效率與盈余質(zhì)量的回歸分析,筆者認(rèn)為可以從以下幾方面提高我國酒店行業(yè)治理情況。

4.2.1 完善薪資考核體系

由上文可知,員工參與治理與盈余質(zhì)量之間存在正相關(guān)關(guān)系,但是顯著性不強(qiáng)。筆者通過與有關(guān)企業(yè)管理層了解溝通后,現(xiàn)階段公司對員工的考核體系未將參與公司治理情況納入,影響員工參與公司治理積極性。

4.2.2 建立職能部門溝通機(jī)制

在回歸分析中,職能部門協(xié)調(diào)效率與盈余質(zhì)量顯著正相關(guān),說明公司職能部門的有效、及時(shí)溝通能提供公司整體治理效率、效果。完善的溝通機(jī)制能避免各職能部門因信息不對稱所導(dǎo)致的決策不及時(shí)性,壓縮決策時(shí)間。

4.2.3 提高前五大股東持股比例

股東持股比例影響股權(quán)結(jié)構(gòu),分散的股權(quán)結(jié)構(gòu)不僅不利于公司面對市場環(huán)境變化及時(shí)作出正確決策,同時(shí)還有可能成為“資本巨鱷”狙擊的對象,不利于公司股價(jià)的穩(wěn)定。

參考文獻(xiàn):

[1] Mayer.Colin. Corporate Governance Market and Transition Economics[J]. For Presentation at the International Conference on Chinese Corporate Governance, Shanghai, October.

[2] Bhagat.S, Black.B.The Uncertain Relationship Between Board Composition and Firm Performance [J].Business Lawyer,1999,(54).

[3] 李斌,閆麗榮,郜亮亮.董事會特征與研究——基于民營上市公司的經(jīng) 驗(yàn)分析[J].財(cái)貿(mào)經(jīng)濟(jì),2005,(12).

[4] 蓋凱程,李俊麗.現(xiàn)代民營企業(yè)公司治理結(jié)構(gòu)及其效率探析[J].科學(xué)·經(jīng)濟(jì)·社會,2005,(4).

[5] 懷心強(qiáng).民營企業(yè)公司治理結(jié)構(gòu)特征的實(shí)證分析[J]山東財(cái)政學(xué)院學(xué) 報(bào),2007,(2).

[6] 楊瓊.上市公司會計(jì)盈余質(zhì)量評價(jià)指標(biāo)體系構(gòu)建[J].財(cái)會月刊,2009,(8).

[7] 趙紅軍.酒店財(cái)務(wù)風(fēng)險(xiǎn)預(yù)警指標(biāo)體系的構(gòu)建與運(yùn)用[J].鄭州輕工業(yè)學(xué) 院學(xué)報(bào),200,(1).