信用評價與信用管理體系運行機制的分析

2016-07-02 00:02:25王靜

今傳媒 2016年6期

關(guān)鍵詞:運行機制

王靜

摘 要:本文基于企業(yè)內(nèi)部信用管理運作,通過設(shè)計信用評價指標體系、構(gòu)建企業(yè)信用評價指標體系、企業(yè)信用綜合評價方法三個方面研究了企業(yè)的信用評價體系與方法應(yīng)用,提出了企業(yè)信用管理體系的運行機制,具體包括:社會信用保障機制、失信懲罰與守信激勵機制、社會信用信息管理機制、社會信用擔保機制,以期能夠為我國信用管理的健康發(fā)展提供一些思考。

關(guān)鍵詞:企業(yè)信用評價;信用管理體系;運行機制

中圖分類號:C93 文獻標識碼:A 文章編號:1672-8122(2016)06-0053-04

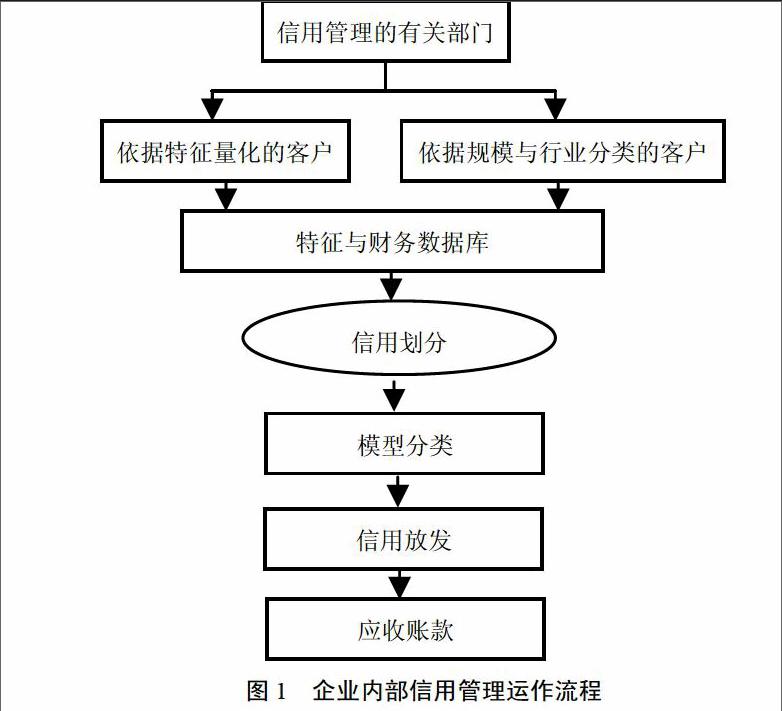

一、企業(yè)內(nèi)部信用管理運作

企業(yè)內(nèi)部信用管理應(yīng)建立信息搜集、評估、管理以及與社會信用系統(tǒng)的銜接,采用計算機化的客戶信用檔案登記制度來反映,企業(yè)內(nèi)部信用管理運作主要運用編制賬齡分析表和二維象限圖法等方法,將計算機界面調(diào)整成自己友好界面,建立信用銷售決策支持系統(tǒng)[1],通過:信用管理的有關(guān)部門→尋找客戶:依據(jù)特征量化的客戶、依據(jù)規(guī)模與行業(yè)分類的客戶→建立:特征與財務(wù)數(shù)據(jù)庫→設(shè)計:信用劃分→確定:模型分類→落實:信用放發(fā)→完成:應(yīng)收賬款。企業(yè)內(nèi)部信用管理運作流程如圖1所示。

圖1 企業(yè)內(nèi)部信用管理運作流程

二、企業(yè)的信用評價體系與方法應(yīng)用

(一)設(shè)計信用評價指標體系

1.信用評價指標體系的原則。盡管信用評價對象——企業(yè)和個人具有完全不同的社會經(jīng)濟屬性和信用特征,但總體而言,在設(shè)置這兩類評價對象的信用評價指標體系時,均應(yīng)遵循以下幾個原則:(1)全面性。需要有反映其履約能力的指標,又要有反映其品德及履約意愿的指標;既要有定性指標,更要有量化指標;既要有反映其現(xiàn)狀的指標,還要有反映其未來發(fā)展前景的指標。只有這樣,才能真正達到綜合評價的目的;(2)獨立性。事實上,反映企業(yè)的業(yè)績和經(jīng)營整體狀況的關(guān)鍵戰(zhàn)略要素并不多,大部分指標只是反映了少數(shù)幾個方面的信息,這些指標之間有很強的相關(guān)性(即指標之間重疊的信息較多)。但選擇的指標過少則可能會漏掉某些信息。在指標滿足信息的全面性和獨立性上,可以通過適當?shù)臄?shù)學方法來取得平衡[2];(3)可操作性。即評價指標的原始數(shù)據(jù)應(yīng)容易取得,否則建立的指標體系只能停留在理論層面上,無法據(jù)以對被評價對象進行實質(zhì)性評價,從而達不到評價的目的,最終無法生成信用產(chǎn)品;(4)結(jié)合性。遵守定量指標和定性指標相結(jié)合的原則[3]。

2.信用評價的指標分類。根據(jù)信用評價指標不同的特征包括多種分類,按指標的性質(zhì)可分為計量指標和非計量指標。定性分析是在評價指標體系的設(shè)計原則的指導下進行的;另一條途徑是用數(shù)理統(tǒng)計的方法,應(yīng)盡量把這兩種方法結(jié)合起來。

3.信用評價的標準。允許范圍(可接受值和最佳值等)、基數(shù)、參照值等,根據(jù)指標評價方法的不同,對評價標準的要求也各不相同。歷史標準,也可以是參與評價的全體對象作為樣本取其最大值、最小值為評價標準[4]。

(二)構(gòu)建企業(yè)信用評價指標體系

在我國企業(yè)總數(shù)中,中小企業(yè)占了總數(shù)的99%,與大企業(yè)相比,信用狀況較差,且對中小企業(yè)信用的評價體系與評價方法尚不成熟。因此,這里主要以中小企業(yè)為對象討論企業(yè)的信用評價。

1.評價指標的多層次性

表1 中小企業(yè)信用評價指標的體系

注:上表中加括號的數(shù)字為各個因素的權(quán)重。

說明:①新技術(shù)裝備具有一定的相對性,一般是指具有行業(yè)先進水平的技術(shù)裝備或設(shè)備。

2.企業(yè)信用評價指標的系統(tǒng)性

目前,許多專家和學者從不同的角度對中小企業(yè)的信用進行研究,但還缺少相對統(tǒng)一的、權(quán)威的評價方法,每一種指標體系與其所用的評價方法是對應(yīng)的,具有企業(yè)信用評價指標與方法的統(tǒng)一性。

(三)企業(yè)信用綜合評價方法

由于評價系統(tǒng)往往相關(guān)因素很多,因此綜合評價的復雜度較高。數(shù)理模型法是運用數(shù)學、統(tǒng)計學、運籌學等現(xiàn)代數(shù)量分析技術(shù)進行企業(yè)信用評價的方法,是越來越受到廣泛關(guān)注的技術(shù)方法[5]。

1.企業(yè)信用評價的主要方法

信用評級工作主要局限于銀行系統(tǒng)對貸款客戶或?qū)iT評估機構(gòu)對特定企業(yè)(如債券、股票發(fā)行公司等)的評級,且評估的目標和方法有很大的局限性,而大多數(shù)企業(yè)實際經(jīng)營中需要的信用分析技術(shù)仍十分缺乏。因此,我們需要借鑒國際上最新的信用分析方法和模型,此外還包括一些決策樹模型、神經(jīng)網(wǎng)絡(luò)模型和專家系統(tǒng)等。企業(yè)信用評價是否能發(fā)揮作用,關(guān)鍵取決于所選用的分析方法和模型的科學性和實用性。現(xiàn)代西方企業(yè)的信用分析模型中多采用預(yù)測性模型,被廣泛應(yīng)用。

(1)A記分模型

A記分模型的關(guān)鍵是對于風險因素的處理,這些因素可分為三類:企業(yè)的經(jīng)營缺點;企業(yè)在經(jīng)營上犯的錯誤;企業(yè)的破產(chǎn)征兆。模型對這三類風險因素予以賦值,并根據(jù)各種風險因素的影響程度按其大小加以記分,記分值越大則風險越大,反之越小[6]。按照這一思路,A記分模型對各風險因素的評分分為滿分或零分兩種情況。該模型的臨界值及其揭示的信用風險如下:

(2)Z記分模型

為了綜合考察和評價企業(yè)的財務(wù)風險,奧特曼(Altman)于1968年提出了Z記分模型(Z-Score)[7]。Z記分模型根據(jù)所選財務(wù)比率,即Z值,將其與臨界值對比,就可判斷企業(yè)的風險程度的大小。根據(jù)對過去經(jīng)營失敗的企業(yè)數(shù)據(jù),即Z=3.0,企業(yè)的Z分值高3.0時可判斷為較安全企業(yè),反之為高風險企業(yè)。

此外,若Z分值低于1.8,則該企業(yè)表面上尚未破產(chǎn),實際已經(jīng)潛在破產(chǎn),無可救藥了。Z分值的臨界值及其風險判別區(qū)域如下:

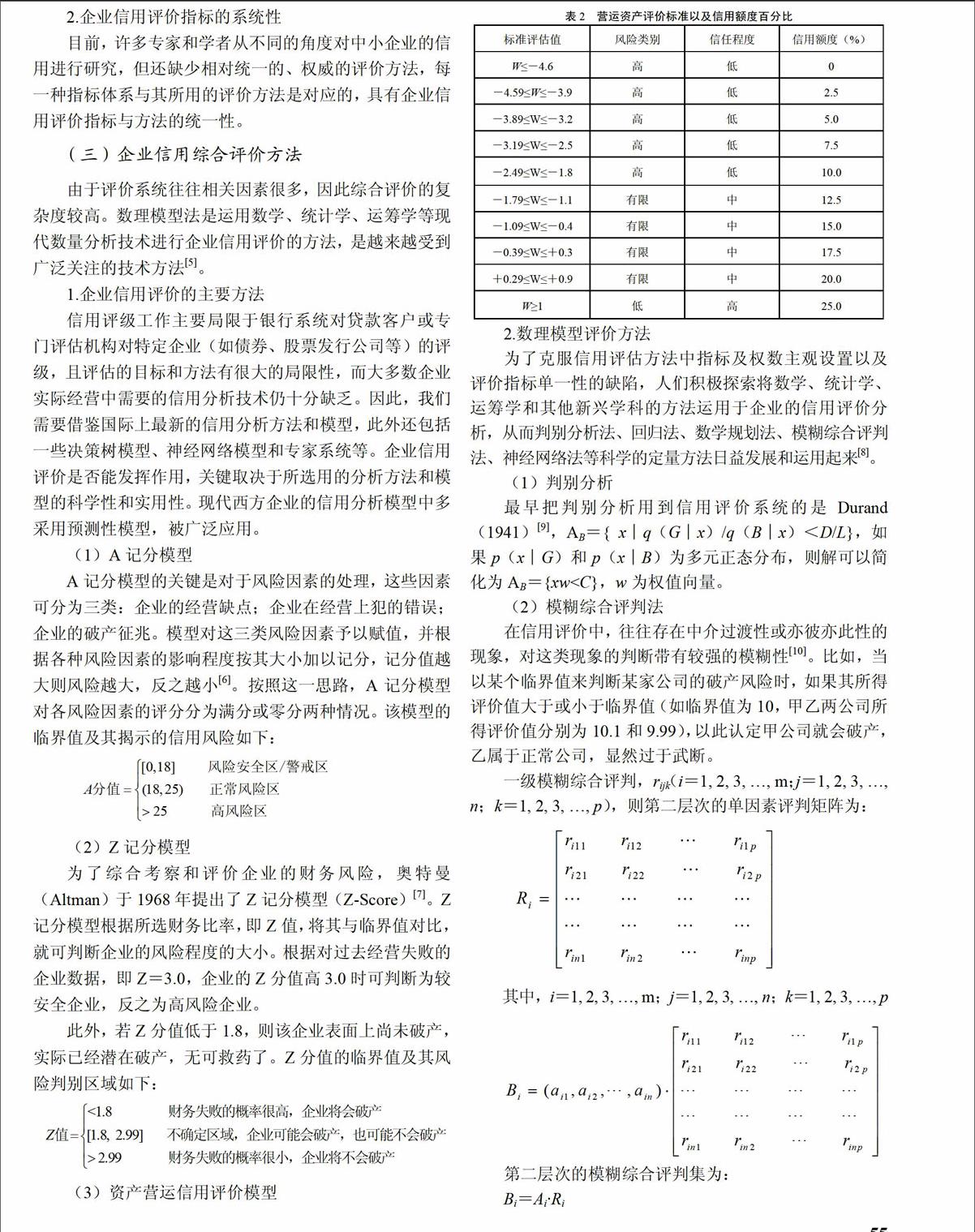

(3)資產(chǎn)營運信用評價模型

表2 營運資產(chǎn)評價標準以及信用額度百分比

2.數(shù)理模型評價方法

為了克服信用評估方法中指標及權(quán)數(shù)主觀設(shè)置以及評價指標單一性的缺陷,人們積極探索將數(shù)學、統(tǒng)計學、運籌學和其他新興學科的方法運用于企業(yè)的信用評價分析,從而判別分析法、回歸法、數(shù)學規(guī)劃法、模糊綜合評判法、神經(jīng)網(wǎng)絡(luò)法等科學的定量方法日益發(fā)展和運用起來[8]。

(1)判別分析

最早把判別分析用到信用評價系統(tǒng)的是Durand(1941)[9],AB={ x︱q(G︱x)/q(B︱x) (2)模糊綜合評判法 在信用評價中,往往存在中介過渡性或亦彼亦此性的現(xiàn)象,對這類現(xiàn)象的判斷帶有較強的模糊性[10]。比如,當以某個臨界值來判斷某家公司的破產(chǎn)風險時,如果其所得評價值大于或小于臨界值(如臨界值為10,甲乙兩公司所得評價值分別為10.1和9.99),以此認定甲公司就會破產(chǎn),乙屬于正常公司,顯然過于武斷。 一級模糊綜合評判, rijk(i=1, 2, 3, …, m;j=1, 2, 3, …, n;k=1, 2, 3, …, p),則第二層次的單因素評判矩陣為: 其中,i=1, 2, 3, …, m;j=1, 2, 3, …, n;k=1, 2, 3, …, p 第二層次的模糊綜合評判集為: Bi=Ai·Ri 其中, 按模糊運算規(guī)則進行, ,將其用于評判過程的運算。 三、企業(yè)信用管理體系的運行機制 1.社會信用保障機制 市場經(jīng)濟首先要靠信用,要靠完善的信用體系。但在信用失效的地方運用法律或行政手段就顯得尤為必要,需要制定對外開放信用信息的保障機制,如《征信數(shù)據(jù)采集和保護法》《商業(yè)信用信息報告法》《信用控制法》等。 2.社會信用信息管理機制 建立征信數(shù)據(jù)庫。企業(yè)與個人聯(lián)成一個統(tǒng)一的信息網(wǎng)絡(luò),實現(xiàn)信用信息的順暢傳遞。這種方式見效快,投資少,無需更新和維護相關(guān)數(shù)據(jù),適合目前我國構(gòu)建信用信息管理系統(tǒng)的現(xiàn)狀。 3.失信懲罰與守信激勵機制 守信激勵機制、失信懲罰機制具有以下特征:對守信者實行激勵;主動打擊失信者;滲透全社會;使失信者受到經(jīng)濟性懲罰并使其在相當長時間內(nèi)喪失交易便利。 4.社會信用擔保機制 近幾年來,我國信用擔保機制建設(shè)已經(jīng)取得初步成效,全國成立的各級各類信用擔保機構(gòu)達到數(shù)千家,擔保業(yè)務(wù)量不斷上升,但是,在實踐中也暴露出了一些問題:一是擔保體系不健全,且各級、各類、各地擔保機構(gòu)間缺乏合作;二是各種科學管理制度尚未建立,監(jiān)督和激勵制度也極不健全。特別是行政干預(yù)仍然突出,地方政府首長和部門負責人的行政干預(yù)時有發(fā)生[11]。針對上述問題,首先,社會各界都應(yīng)給予必要的支持,其次,鼓勵其組建行業(yè)自律組織,加強行業(yè)自律。 參考文獻: [1] 粟山,沈榮芳.企業(yè)信用管理的研究[J] .同濟大學學報(社會科學版), 2013(2). [2] 田慧芬,谷訓才.企業(yè)信用政策的制定[J] . 商業(yè)研究,2012,(12). [3] 殷明.企業(yè)信用風險管理的定量決策模型研究[J] . 山西大學學報(自然科學版), 2012(4). [4] 劉舒燕,黃芳.應(yīng)用層次分析法局部選擇構(gòu)建供應(yīng)鏈[J] . 科技進步與對策,2013(10). [5] 王恒,沈利生.客戶信用評級系統(tǒng)的經(jīng)濟計量模型檢驗[J].數(shù)量經(jīng)濟技術(shù)經(jīng)濟研究,2014(6). [6] Lee H. L., Padmanabhan V., Whang S.. Information Distortion in a SuppIy Chain: The Bullwhip Effect[J]. Management Science, 2011, 43(4). [7] Chen F., Drezner Z., Ryan J. K., et al. Quantifying the Bullwhip Effectin a Simple Supply Chain: The lmpact of Forecasting,Leadtime and Information[J]. Management Scienee, 2010, 46(3). [8] Thonemann U. W.. Improving Supply Chain performance by Sharing A dvance Demand Information[J]. Eur-opean Journal of Operational Research, 2012, 142(8). [9] Srinivasan K., Kekre S., MukhoPadhyay T.. lmpact of electronic data interchange technology on JIT shipments[J]. Management Science, 2013,40(10). [10] Cachon G., Fisher M.. Supply Chain Inventory Management and theValue of Shared Information[J]. Management Science, 2011, 46(8). [11] 孫利堅,駱詢.論企業(yè)信用風險的管理和控制[J].北京理工大學(社科版), 2013(2). [責任編輯:東方緒]

猜你喜歡

軍事運籌與系統(tǒng)工程(2020年2期)2020-11-16 01:10:58

漳州職業(yè)技術(shù)學院學報(2019年1期)2019-11-16 08:46:00

延邊大學學報(社會科學版)(2019年2期)2019-06-17 11:56:06

消費導刊(2018年8期)2018-05-25 13:20:02

湖北警官學院學報(2017年3期)2017-06-21 09:25:51

石油化工建設(shè)(2017年1期)2017-05-04 04:03:32

濰坊學院學報(2016年2期)2016-12-01 12:59:59

湖南行政學院學報(2016年2期)2016-12-01 06:21:59

新課程研究(2016年1期)2016-12-01 05:52:15

河南科技(2014年4期)2014-02-27 14:07:29